淺析《科學(xué)技術(shù)研究項目評價通則》對技術(shù)類資產(chǎn)價值評估的借鑒作用

2016-06-23 01:48:04于強(qiáng)趙文薔

中國資產(chǎn)評估 2016年7期

于強(qiáng) 趙文薔

一、技術(shù)類資產(chǎn)價值評估應(yīng)用分析

技術(shù)類資產(chǎn)屬于生命周期判斷角度分類中的下坡型資產(chǎn),其權(quán)利壽命周期從萌芽階段的強(qiáng)生命活力至無法創(chuàng)造超額收益時終止。目前,《資產(chǎn)評估準(zhǔn)則——無形資產(chǎn)》和《專利資產(chǎn)評估指導(dǎo)意見》在其第十五條和第二十四條中均將無形資產(chǎn)和專利技術(shù)的基本評估方法概括為收益法、市場法和成本法三種,但對其價值評估中對技術(shù)產(chǎn)品投入產(chǎn)出效率評價分析,特別是技術(shù)類資產(chǎn)價值影響因素的評價分析,未形成科學(xué)規(guī)范的評價分析體系。隨著資產(chǎn)評估領(lǐng)域理論研究的不斷深化和細(xì)化,為適應(yīng)評估新業(yè)務(wù)和評估對象新的估值科學(xué)要求,有必要借助GB/T22900-2009《科學(xué)技術(shù)研究項目評價通則》為科學(xué)技術(shù)研究項目的投入產(chǎn)出效率提供的科學(xué)規(guī)范的評價方法,將《通則》中對技術(shù)類資產(chǎn)評價的模式、框架及方法與技術(shù)類資產(chǎn)價值評估實(shí)務(wù)相結(jié)合,形成評估過程中價值影響因素的規(guī)范化分析體系。

二、《科學(xué)技術(shù)研究項目評價通則》體系簡介

《科學(xué)技術(shù)研究項目評價通則》(以下簡稱《通則》)最早形成于2009年,是一套標(biāo)準(zhǔn)化、規(guī)范化的科學(xué)技術(shù)研究項目投入產(chǎn)出效率評價體系和具體評價方法。《通則》中創(chuàng)新性的提出了工作分解結(jié)構(gòu)WBS、工作分解單元WBE、技術(shù)就緒水平、技術(shù)增加值、投入產(chǎn)出效率等相關(guān)概念。具有創(chuàng)新性、操作性和實(shí)用性的特征。

《通則》使用標(biāo)準(zhǔn)及規(guī)范化的專業(yè)術(shù)語對科研項目的成果進(jìn)行評價。而目前評估實(shí)務(wù)操作中對技術(shù)類資產(chǎn)價值影響因素的評價分析,常因?qū)r值影響因素的主觀選取,以及缺乏定量分析的標(biāo)準(zhǔn),導(dǎo)致評估結(jié)論偏離和違背客觀性、公允性的評估原則。具體操作時,可根據(jù)實(shí)際情況,將《通則》中相應(yīng)指標(biāo)進(jìn)行分解及分層的靈活應(yīng)用。

三、《科學(xué)技術(shù)研究項目評價通則》體系各指標(biāo)的具體借鑒應(yīng)用

價值影響因素的標(biāo)準(zhǔn)化分析和評價,是規(guī)范技術(shù)類資產(chǎn)評估實(shí)務(wù)操作的有效途徑,將《通則》中標(biāo)準(zhǔn)化評價體系與技術(shù)類資產(chǎn)收益法評估中價值影響因素的分析和量化相結(jié)合,可提高分析過程的直觀性和有效性,提升技術(shù)類資產(chǎn)收益法評估的效率及標(biāo)準(zhǔn)化程度,便于監(jiān)管機(jī)構(gòu)、評估結(jié)論使用者對評估結(jié)論的理解和應(yīng)用。

(一)工作分解結(jié)構(gòu)WBS

工作分解結(jié)構(gòu)WBS,是自上而下逐級分解科研項目所形成的表達(dá)項目層次關(guān)系的結(jié)構(gòu),一般可用表格或樹狀圖表示,是一項科研工作的基本程序,是立項論證、合同簽訂、風(fēng)險評估和技術(shù)狀態(tài)管理等科研工作的基礎(chǔ)。

工作分解單元WBE,是在工作分解結(jié)構(gòu)中能夠獨(dú)立表達(dá)、獨(dú)立測量、獨(dú)立評價的基本單元。

WBS應(yīng)該準(zhǔn)確提供每個WBE的時空位置,并表達(dá)出每個WBE的輸入輸出關(guān)系。

因此,評估實(shí)務(wù)中,評估師可借鑒工作分解結(jié)構(gòu)WBS,通過工作分解結(jié)構(gòu)分析,可以更高效全面準(zhǔn)確地分析出要評估項目的細(xì)節(jié),順利理清要評估技術(shù)成果的結(jié)構(gòu)特征,將技術(shù)成果的新穎性、創(chuàng)新性落實(shí)到具體的技術(shù)載體單元,抓住重點(diǎn)予以表述、分析,可更為充分的提高評估的準(zhǔn)確性。

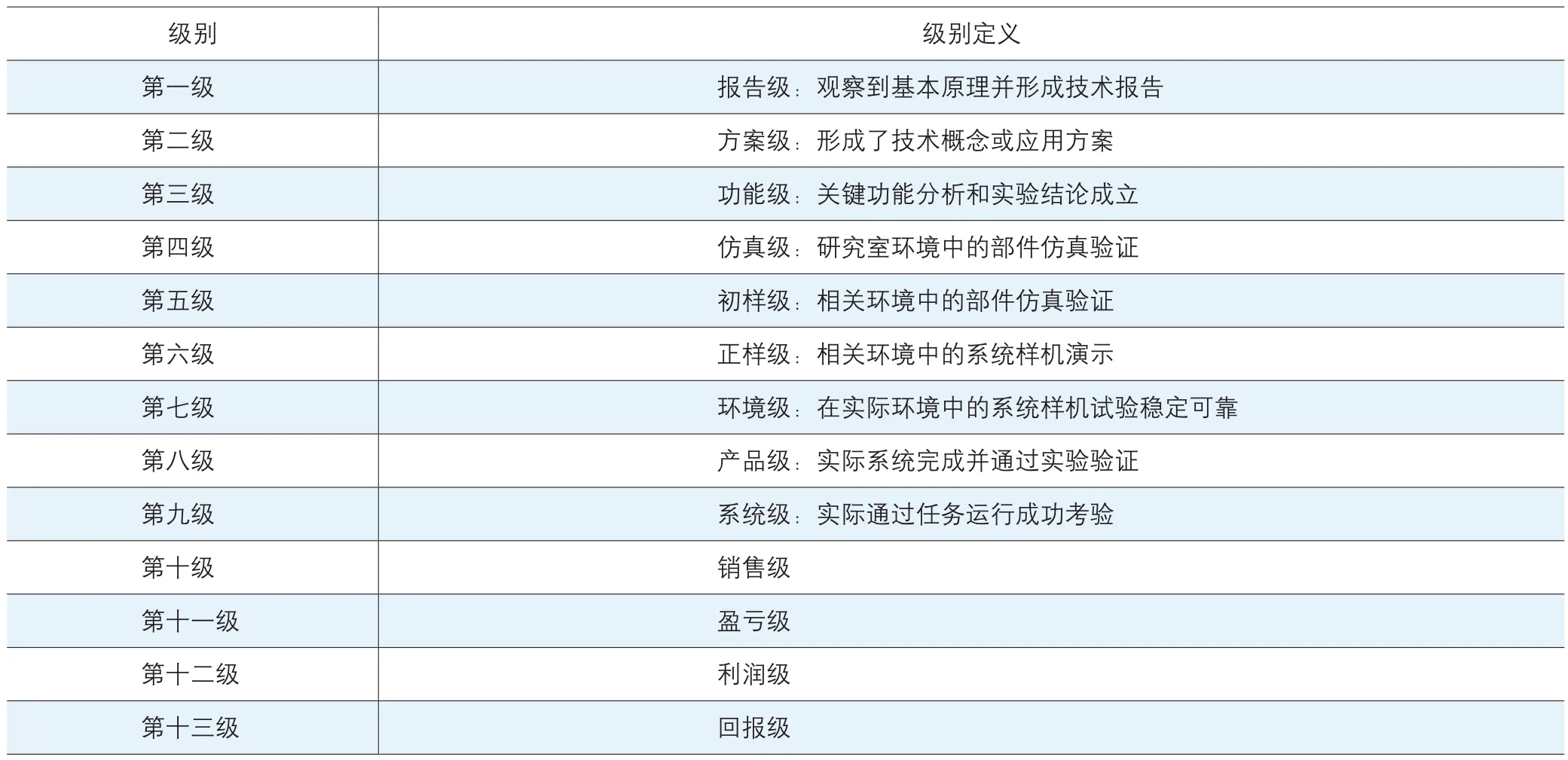

(二)技術(shù)就緒水平TRL

技術(shù)就緒水平表示工作分解單元的技術(shù)成熟程度。TRL共分為13個級別,分別表述了不同的工作分解單元所處的不同的級別。如下表。

通過提出TRL,可以把要評價的問題放入到一個標(biāo)準(zhǔn)的框架中進(jìn)行討論。TRL1技術(shù)成熟度最低,TRL13技術(shù)成熟度最高。技術(shù)就緒水平TRL是工作分解單元技術(shù)成熟度的度量標(biāo)準(zhǔn)。

評估實(shí)務(wù)中,評估師借鑒該指標(biāo),分析待評估技術(shù)成果每一項WBE所處于的層次等級,建立項目管理中技術(shù)水平的衡量,可利用技術(shù)就緒水平TRL進(jìn)行分析。在將WBE進(jìn)行準(zhǔn)確分解后,對應(yīng)《通則》中的TRL不同的級別,將WBE歸納到該框架中研究,可準(zhǔn)確判斷WBE的層級,更能直觀地表達(dá)出技術(shù)成果的成熟度。

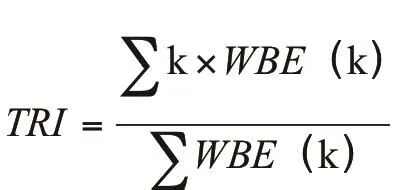

(三)技術(shù)就緒指數(shù)TRI

技術(shù)就緒指數(shù)為所有工作分解單元的技術(shù)就緒水平量值的加權(quán)平均值。計算公式為:

WBE(k)=技術(shù)就緒水平達(dá)到第k級的工作分解單元的數(shù)量

若需分析待評估技術(shù)成果整體與預(yù)期目標(biāo)相比所處的進(jìn)度,則可利用技術(shù)就緒指數(shù)TRI進(jìn)行分析。按照計算公式計算出TRI值,則可直觀分析其完成程度。

評估中,評估師對該指標(biāo)的借鑒應(yīng)用分析,不僅可揭示技術(shù)成果的新穎性、創(chuàng)新性,更可標(biāo)示出技術(shù)成果的產(chǎn)業(yè)化程度,也就反映出了技術(shù)成果的核心生命力。

級別定義第一級 報告級:觀察到基本原理并形成技術(shù)報告第二級 方案級:形成了技術(shù)概念或應(yīng)用方案第三級 功能級:關(guān)鍵功能分析和實(shí)驗結(jié)論成立第四級 仿真級:研究室環(huán)境中的部件仿真驗證第五級 初樣級:相關(guān)環(huán)境中的部件仿真驗證第六級 正樣級:相關(guān)環(huán)境中的系統(tǒng)樣機(jī)演示第七級 環(huán)境級:在實(shí)際環(huán)境中的系統(tǒng)樣機(jī)試驗穩(wěn)定可靠第八級 產(chǎn)品級:實(shí)際系統(tǒng)完成并通過實(shí)驗驗證第九級 系統(tǒng)級:實(shí)際通過任務(wù)運(yùn)行成功考驗第十級 銷售級第十一級 盈虧級第十二級 利潤級第十三級 回報級級別

(四)技術(shù)增加值TVA

技術(shù)增加值是評價期末與期初技術(shù)就緒指數(shù)差值的指標(biāo)。計算公式為:

TRIt:評價期期末的技術(shù)就緒指數(shù);

TRIt-1:評價期期初的技術(shù)就緒指數(shù)。

若需分析待評估技術(shù)成果的技術(shù)成熟度的增長情況,可利用技術(shù)增加值TVA進(jìn)行分析。

評估中,類比于經(jīng)濟(jì)增加值EVA,技術(shù)增加值TVA同樣是在評估中的可重點(diǎn)分析的項目,是知識經(jīng)濟(jì)的一個典型的指標(biāo),可以反映出其科技創(chuàng)新的能力和未來股東權(quán)益潛在的價值。

(五)投入產(chǎn)出效率r

若:r<1時,說明該科研項目尚未達(dá)到預(yù)期目標(biāo);

r=1時,說明該科研項目已經(jīng)達(dá)到預(yù)期目標(biāo);

r>1時,說明該科研項目已經(jīng)超過預(yù)期目標(biāo)。

通過計算科研項目的投入產(chǎn)出效率,用以標(biāo)準(zhǔn)化評價技術(shù)類資產(chǎn)。任何一個科研項目,在投資決策之前都必須確立投資、隱形收益和顯性收益三個重要指標(biāo)的預(yù)期目標(biāo),這些都是決策的基本數(shù)據(jù)。

評估中,將通則中可計算出的投入產(chǎn)出效率應(yīng)用于待評估技術(shù)成果,能夠?qū)⑵涠炕浞值亓私馄涫找媲闆r,為報告使用者提供一個清晰的數(shù)據(jù)標(biāo)準(zhǔn)。并為潛在投資者提供投資決策的重要參考數(shù)據(jù)。

四、結(jié)論

《科學(xué)技術(shù)研究項目評價通則》用了標(biāo)準(zhǔn)化的語言對科研項目進(jìn)行了評價,相對資產(chǎn)評估實(shí)務(wù)而言,其對技術(shù)產(chǎn)品的投入產(chǎn)出效率評價,特別是技術(shù)類資產(chǎn)價值影響因素的評價分析,有著較為科學(xué)適當(dāng)?shù)慕梃b意義。在評估實(shí)務(wù)中,我們可以引用其進(jìn)行技術(shù)評估過程分析、評價,建立對評估價值影響因素的規(guī)范化分析體系,可使得評估過程及結(jié)果進(jìn)一步的規(guī)范化及標(biāo)準(zhǔn)化,更加便于監(jiān)管機(jī)構(gòu)、評估結(jié)論使用者對評估結(jié)論的理解和應(yīng)用。

[1]GB/T22900-2009. 科學(xué)技術(shù)研究項目評價通則[S].

[2]中國資產(chǎn)評估協(xié)會. 中國資產(chǎn)評估準(zhǔn)則. 北京: 中國財政經(jīng)濟(jì)出版社,2013.

[3]巨建國,湯萬金. 科技評價理論與方法——基于技術(shù)增加值. 北京:中國計量出版社,2008.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

民用飛機(jī)設(shè)計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

中國中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51