四川省對外貿易隱含碳測算及對策研究

2016-06-20 21:55:43張煒希

現代經濟信息 2016年4期

張煒希

摘要:全球化進程加快導致我國出口貿易規模不斷擴張,四川省對外貿易也不斷增加,隨之而來的環境問題卻日益嚴重。本文主要以四川省出口貿易中的隱含碳排放作為研究對象,通過對出口數據進行系統的分析測算出口隱含碳排放量,根據測算結果與全國出口隱含碳排放數據進行比較分析,同時針對環境污染問題,提出一些政策建議。

關鍵詞:對外貿易;隱含碳;測算

中圖分類號:F752 文獻識別碼:A 文章編號:1001-828X(2016)004-000144-04

2010年,我國GDP超越日本成為世界第二大經濟體,2013年進出口貿易規模達到4.16萬億美元取代美國成為世界第一大貿易國。貿易規模從2007年的1220456百萬美元增加到2015年的378212百萬美元。根據IEA資料顯示,2011年我國人均碳排放量達到5.92噸,碳排放總量是7999.6百萬噸,占世界總碳排放量的25.5%,成為世界上碳排放量最大的國家,比第二碳排放大國美國多了8.6百萬噸。對外貿易是我國經濟增長的動機之一,伴隨著產品出口創匯的同時,大量的廢氣、廢水、廢渣等污染物也被大量地排放在國內。

近幾年來,四川經濟發展迅速,貿易規模不斷擴大,2007年進出口總額為143.8億美元增長到2013年645.9億美元。但是光鮮的數據背后,是造成溫室效應罪魁禍首的大量排放,根據全國數據推測2011年碳排放總量約為592百萬噸。在出口貿易規模不斷擴張的經濟情況下,出口產品在生產過程中碳排放量的多少,行業差異和未來發展方向卻鮮有文獻及數據表現。

一、文獻綜述

關于經濟、貿易與環境之間的關系國內外許多學者已經做了大量的研究。在1974年,國際高級研究機構聯合會(IFIAS)能源分析工作組會議首次提出了“Embodied”概念,用以表示在所有生產過程所耗費的資源總量;隱含碳是在“Embodied”的基礎上衍生出來的。任何一種產品的生產和加工,都要消耗能源,同時也會直接或間接地產生碳排放,為了得到某種產品,而在整個生產過程中所排放的二氧化碳的總和就叫“隱含碳”。對于隱含碳的研究,國內起步比較晚,目前國內外學者主要使用兩種方法測算隱含碳,分別為投入產出法和產品生命周期理論。而投入產出法是目前采用的最多最主流的研究方法。

通過此法,Leal等學者對巴西1976-1993年非能源貿易隱含碳排放進行的研究表明發達國家將碳排放的問題轉移給了欠發達國家,巴西出口比進口隱含碳多排放56%,成為出口導致環境受損的受害者;郎立華,王明喜(2014)等學者運用投入產出法對北京市2002-2007年隱含碳排放進行了計量研究分析。李賓(2014)通過改良Nordhaus的RICE-2010模型,通過測算,提出我國需要提高碳減排的強度,達到歐美國家的碳稅標準,在此種發展下推斷出我國碳排放總量將由升轉降時間的轉折點在2055年左右。

近年來,四川出口規模呈直線型增長,從2005年到2012年期間,四川省出口金額從47億美元增長到384.61億美元。同時四川出現的由于環境惡化而引起的極端天氣,污染事件卻在不斷地增加。在綠色低碳,節能減排成為“十二五”規劃目標的今天,研究四川出口隱含碳的文獻卻鮮有。在此背景下,對四川省出口隱含碳排放進行測算并進行結果分析,提出一定的政策建議具有相當強的現實意義。

二、模型及數據分析

(一)投入產出分析法

影響隱含碳排放的因素有很多,為了簡化模型,本文只對出口貿易中的隱含碳的排放進行測算。使用的方法是基于完全需求系數和完全消耗系數的由Leontief(里昂惕夫)提出的主流分析方法投入產出法,依照標志投入產出表以建立相關的數據模型來測算直接,間接能源使用及整個過程中CO2的排放。

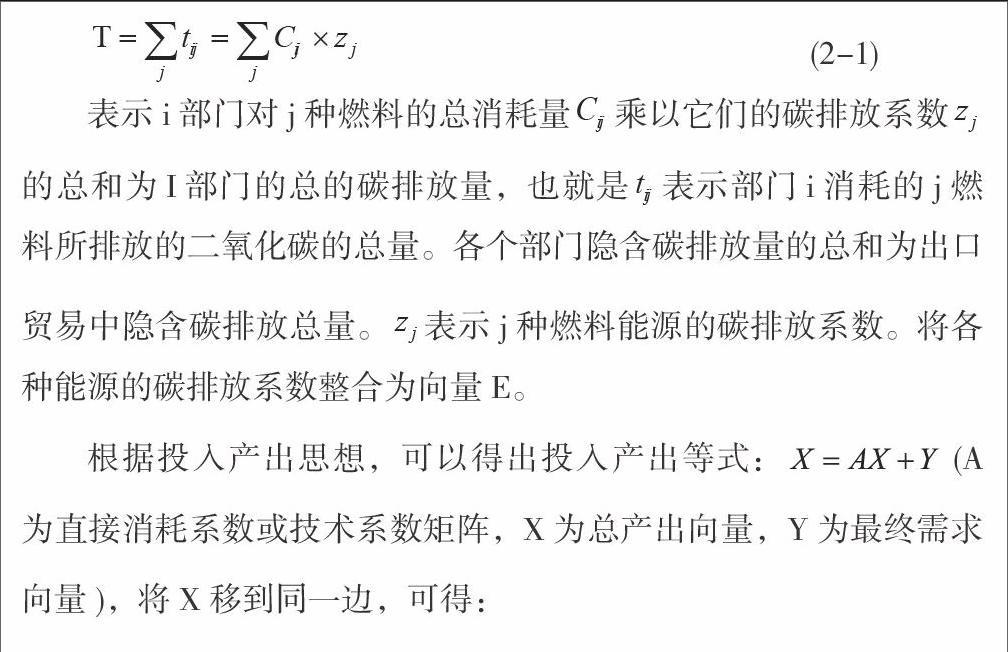

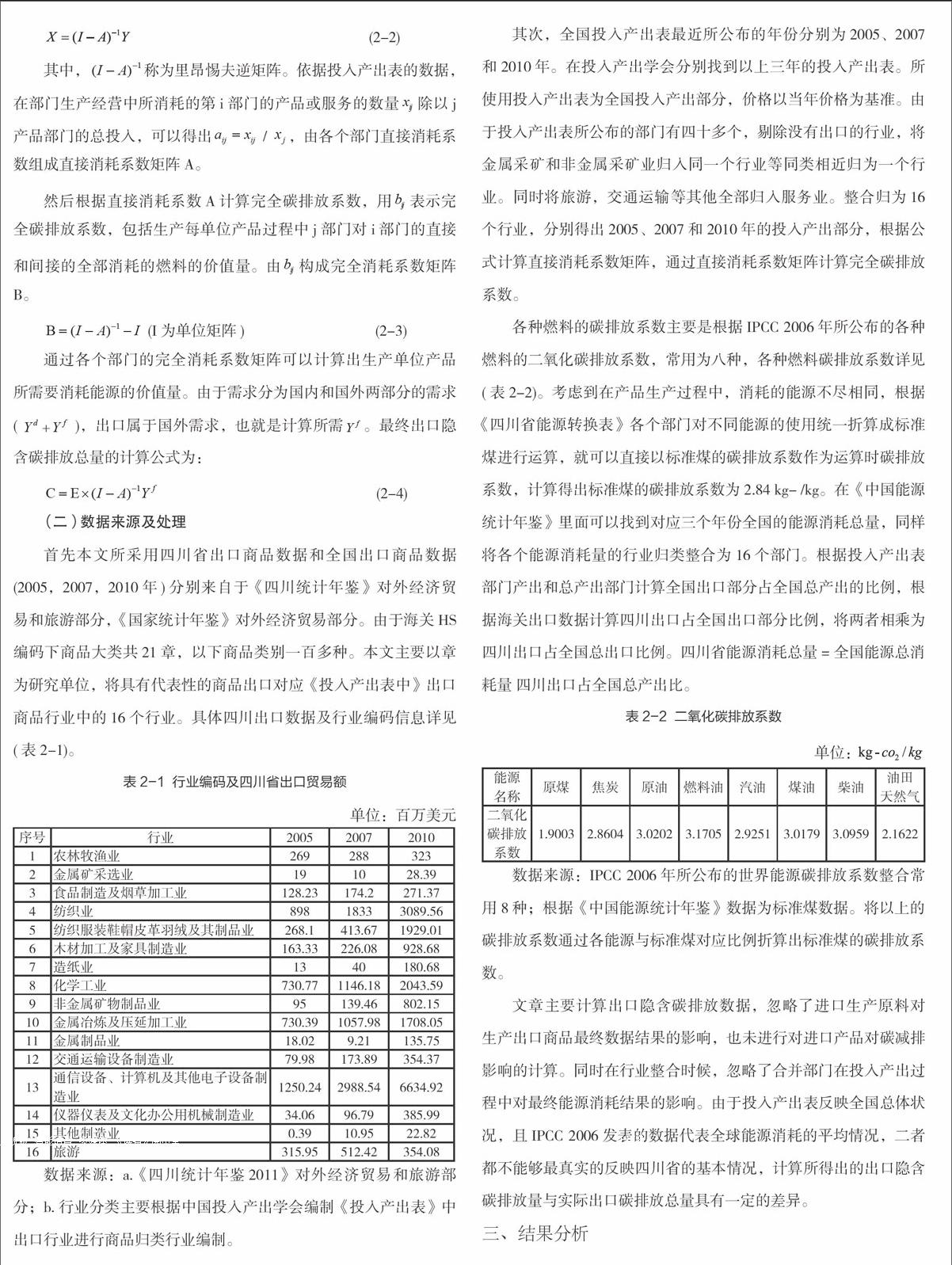

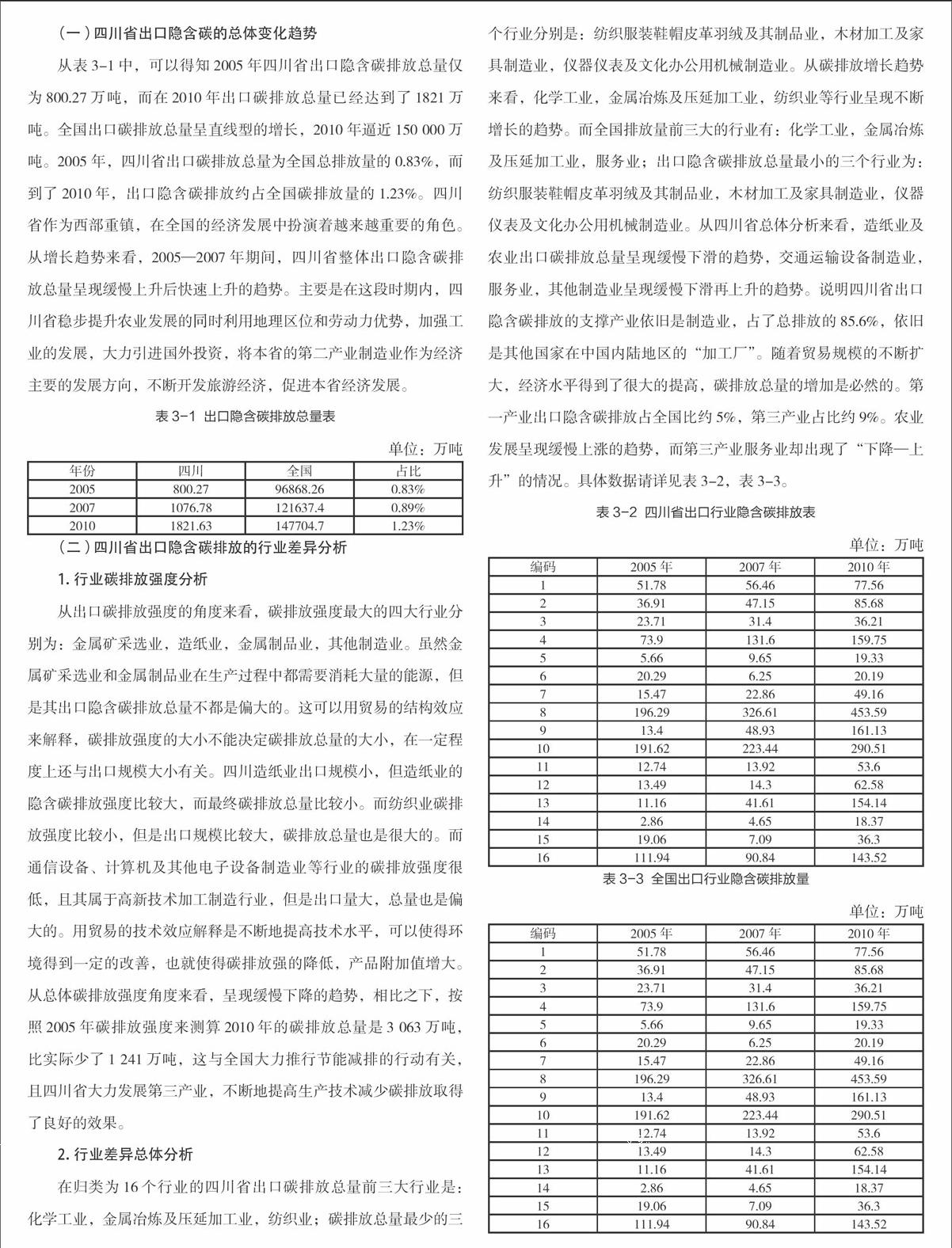

投入產出法主要思想為:中間產出+最終產出=總產出,說明最終總產品為中間產品和最終產品兩個部分的和。由此衍生出生產的產品的總碳排放量由中間使用和最終使用的能源消耗排放碳兩個部分組成,可以分為直接碳排放和間接碳排放。測算直接碳排放的方式為: