市場(chǎng)法評(píng)估大數(shù)據(jù)資產(chǎn)的應(yīng)用

2016-06-20 06:48:56劉琦童洋魏永長(zhǎng)陳方宇

中國(guó)資產(chǎn)評(píng)估 2016年11期

關(guān)鍵詞:價(jià)值

劉琦 童洋 魏永長(zhǎng) 陳方宇

國(guó)務(wù)院于2015年發(fā)布了《促進(jìn)大數(shù)據(jù)發(fā)展行動(dòng)綱要》,明確指出我國(guó)將全面推行大數(shù)據(jù)發(fā)展和應(yīng)用,加快建設(shè)數(shù)據(jù)強(qiáng)國(guó)。隨著大數(shù)據(jù)時(shí)代的到來(lái),越來(lái)越多的行業(yè)領(lǐng)頭企業(yè),例如阿里巴巴、亞馬遜、戴爾、UPS、寶潔等,將數(shù)據(jù)資產(chǎn)作為其核心的競(jìng)爭(zhēng)優(yōu)勢(shì),大數(shù)據(jù)可以幫助企業(yè)快速定位最盈利的顧客、促進(jìn)新產(chǎn)品開(kāi)發(fā),給產(chǎn)品定價(jià)以及用于企業(yè)日常的經(jīng)營(yíng)管理活動(dòng)。此外,處在變幻莫測(cè)的市場(chǎng)環(huán)境中,企業(yè)面臨的不確定性因素越來(lái)越多,成功的組織需要通過(guò)搜集數(shù)據(jù)和構(gòu)建數(shù)學(xué)模型,了解市場(chǎng)發(fā)展規(guī)律。即使對(duì)于一般企業(yè),數(shù)據(jù)資產(chǎn)價(jià)值的評(píng)估對(duì)投資決策也具有重要影響。有些企業(yè)實(shí)施了ERP等管理信息系統(tǒng),但是很難知道系統(tǒng)中的數(shù)據(jù)具有多大的價(jià)值。

由此可知,大數(shù)據(jù)資產(chǎn)的價(jià)值評(píng)估對(duì)于促成數(shù)據(jù)資產(chǎn)的交易,提高企業(yè)的經(jīng)營(yíng)管理水平至關(guān)重要,大數(shù)據(jù)時(shí)代給資產(chǎn)評(píng)估學(xué)科的發(fā)展帶了新的機(jī)遇和挑戰(zhàn)。大數(shù)據(jù)資產(chǎn)不具備實(shí)物形態(tài),應(yīng)屬于一種新型的無(wú)形資產(chǎn),然而其價(jià)值與數(shù)據(jù)的活性、容量、規(guī)模、用途有直接的聯(lián)系,這些特性給數(shù)據(jù)資產(chǎn)的價(jià)值評(píng)估增加了難度。例如,在應(yīng)用收益法時(shí),數(shù)據(jù)資產(chǎn)的預(yù)期收益、收益期限、折現(xiàn)率就很難確定,即使用分成率法,也難以將數(shù)據(jù)資產(chǎn)的價(jià)值從無(wú)形資產(chǎn)組合中分割出來(lái);數(shù)據(jù)資產(chǎn)屬于一種智力型資產(chǎn),其收益和成本之間具有弱對(duì)應(yīng)性,因此用成本法評(píng)估時(shí),很難完整地核算其成本。盡管目前數(shù)據(jù)資產(chǎn)交易案例非常有限,但是本文認(rèn)為,隨著數(shù)據(jù)資產(chǎn)的交易越來(lái)越多,應(yīng)用市場(chǎng)法評(píng)估數(shù)據(jù)資產(chǎn)的價(jià)值具有良好的可行性,本文在對(duì)大數(shù)據(jù)、大數(shù)據(jù)資產(chǎn)進(jìn)行界定的基礎(chǔ)上,提出了應(yīng)用市場(chǎng)法評(píng)估大數(shù)據(jù)資產(chǎn)價(jià)值的思路,并詳細(xì)闡述了每一類修正系數(shù)的計(jì)算方法,本文的研究工作可以為大數(shù)據(jù)資產(chǎn)的評(píng)估提供借鑒與參考。

一、大數(shù)據(jù)定義及其分類

目前,理論界對(duì)大數(shù)據(jù)還沒(méi)有統(tǒng)一定義,但對(duì)大數(shù)據(jù)的體量、種類、速度、價(jià)值幾個(gè)方面的特征已經(jīng)達(dá)成共識(shí)[5]。在《Science》(2008)雜志出版的專刊中,大數(shù)據(jù)被定義為:代表著人類認(rèn)知過(guò)程的進(jìn)步,數(shù)據(jù)集的規(guī)模是無(wú)法在可容忍的時(shí)間內(nèi)用目前的技術(shù)、方法和理論去獲取、管理、處理的數(shù)據(jù)[6]。美國(guó)拉斯維加斯舉辦第11屆EMC Word大會(huì),正式拋出大數(shù)據(jù)概念。在IDC(2011)發(fā)布的報(bào)告中,大數(shù)據(jù)被定義為:大數(shù)據(jù)技術(shù)描述了新一代的技術(shù)和架構(gòu)體系,通過(guò)高速采集、發(fā)現(xiàn)或分析,提取各種各樣的大量數(shù)據(jù)的經(jīng)濟(jì)價(jià)值[7]。隨后,麥肯錫全球研究院發(fā)布的報(bào)告說(shuō)明了大數(shù)據(jù)能夠釋放潛在的價(jià)值,將大數(shù)據(jù)定義為: 無(wú)法在一定時(shí)間內(nèi)用傳統(tǒng)數(shù)據(jù)庫(kù)軟件工具對(duì)其內(nèi)容進(jìn)行抓取、管理和處理的數(shù)據(jù)集合[8]。此后,大數(shù)據(jù)成為研究熱點(diǎn)。

在達(dá)沃斯論壇上,大數(shù)據(jù)是主題之一,其中《大數(shù)據(jù),大影響》(2012)報(bào)告宣告:數(shù)據(jù)成為一種新型的經(jīng)濟(jì)資產(chǎn),就像貨幣或黃金一樣。同年,奧巴馬政府發(fā)布《大數(shù)據(jù)研究和發(fā)展倡議》,并提供2億美元相關(guān)經(jīng)費(fèi),把大數(shù)據(jù)研究提升到國(guó)家戰(zhàn)略。維克多認(rèn)為,大數(shù)據(jù)是人們獲取新的認(rèn)知、創(chuàng)造新的價(jià)值的源泉;是改變市場(chǎng)、組織結(jié)構(gòu),以及政府與公民關(guān)系的方法[4]。從以上有關(guān)大數(shù)據(jù)的概念中可以得知:目前業(yè)界對(duì)大數(shù)據(jù)的定義主要關(guān)注其體量,并沒(méi)有擴(kuò)展到其潛在的商業(yè)價(jià)值上。本文認(rèn)為,大數(shù)據(jù)是指普通計(jì)算機(jī)軟件無(wú)法在一定時(shí)間內(nèi)及時(shí)處理,具有可挖掘商業(yè)價(jià)值和非結(jié)構(gòu)化數(shù)據(jù)特征的數(shù)據(jù)集合。

目前對(duì)大數(shù)據(jù)的分類主要從其來(lái)源、主體的性質(zhì)、所屬產(chǎn)業(yè)、產(chǎn)權(quán)主體等方面進(jìn)行分類。

按照大數(shù)據(jù)的來(lái)源,可以將其分為以下四類:互聯(lián)網(wǎng)數(shù)據(jù)、科研數(shù)據(jù)、感知數(shù)據(jù)和企業(yè)數(shù)據(jù)[2]。互聯(lián)網(wǎng)大數(shù)據(jù)的典型代表性包括——用戶行為數(shù)據(jù)、消費(fèi)數(shù)據(jù)、地理位置數(shù)據(jù)、互聯(lián)網(wǎng)金融數(shù)據(jù)、社交等UGC數(shù)據(jù),互聯(lián)網(wǎng)數(shù)據(jù)是近年大數(shù)據(jù)的主要來(lái)源。科研數(shù)據(jù)存在于研究機(jī)構(gòu)手中,這些機(jī)構(gòu)具有計(jì)算速度極高且性能優(yōu)越的機(jī)器。感知技術(shù)與大數(shù)據(jù)的采集是緊密聯(lián)系的。以傳感器技術(shù)、指紋識(shí)別技術(shù)、RFID技術(shù)及坐標(biāo)定位技術(shù)為基礎(chǔ)的感知能力的提升是物聯(lián)網(wǎng)發(fā)展的基石。全世界的工業(yè)設(shè)備、汽車、電表上有無(wú)數(shù)的數(shù)碼傳感器,隨時(shí)測(cè)量并傳遞海量的數(shù)據(jù)信息。企業(yè)數(shù)據(jù)種類繁雜,企業(yè)可以通過(guò)物聯(lián)網(wǎng)收集大量的感知數(shù)據(jù),該類數(shù)據(jù)增長(zhǎng)極其迅猛;相比于企業(yè)外部的互聯(lián)網(wǎng)數(shù)據(jù),企業(yè)的內(nèi)部數(shù)據(jù)量只是滄海一粟。

按產(chǎn)生數(shù)據(jù)的主體的性質(zhì),可以分為個(gè)人數(shù)據(jù)、組織數(shù)據(jù)及關(guān)系型數(shù)據(jù)。個(gè)人數(shù)據(jù)指由個(gè)人特征或行為而產(chǎn)生的屬于個(gè)體的數(shù)據(jù),如每個(gè)人的偏好等數(shù)據(jù);組織數(shù)據(jù)指組織行為產(chǎn)生的數(shù)據(jù),包括組織在調(diào)查、研發(fā)、生產(chǎn)等過(guò)程中產(chǎn)生的數(shù)據(jù);關(guān)系型數(shù)據(jù)指產(chǎn)生于不同主體相互作用過(guò)程中的數(shù)據(jù),這種過(guò)程需要強(qiáng)調(diào)主體間關(guān)系的對(duì)等性,具體包括個(gè)人與個(gè)人、個(gè)人與組織、組織與組織之間由交易等相互作用過(guò)程而產(chǎn)生的數(shù)據(jù)。

根據(jù)大數(shù)據(jù)應(yīng)用所在的產(chǎn)業(yè),可以將數(shù)據(jù)資產(chǎn)分為三類,它們分屬于農(nóng)業(yè)、工業(yè)、服務(wù)業(yè)三大產(chǎn)業(yè)。從理論上來(lái)看所有產(chǎn)業(yè)都會(huì)從大數(shù)據(jù)的發(fā)展中受益。農(nóng)業(yè)大數(shù)據(jù)是在農(nóng)業(yè)生產(chǎn)過(guò)程中產(chǎn)生的。采集關(guān)于種子、土壤等變化的數(shù)據(jù)并加以分析可以幫助種植者在正確時(shí)間、正確地點(diǎn)實(shí)施精確的農(nóng)業(yè)活動(dòng)。工業(yè)大數(shù)據(jù)是隨著信息化與工業(yè)化的融合發(fā)展,信息技術(shù)滲透到工業(yè)企業(yè)產(chǎn)業(yè)鏈的各個(gè)環(huán)節(jié)而產(chǎn)生的。它重點(diǎn)支持生產(chǎn)過(guò)程控制、生產(chǎn)環(huán)境檢測(cè)、制造供應(yīng)鏈跟蹤、遠(yuǎn)程診斷管理等物聯(lián)網(wǎng)應(yīng)用,促進(jìn)經(jīng)濟(jì)效益提升、安全生產(chǎn)和節(jié)能減排。服務(wù)業(yè)大數(shù)據(jù)是企業(yè)在對(duì)消費(fèi)者提供服務(wù)的過(guò)程中采集到的交易數(shù)據(jù)、瀏覽數(shù)據(jù)、位置數(shù)據(jù)等的集合。對(duì)服務(wù)業(yè)大數(shù)據(jù)進(jìn)行分析,其結(jié)果可以應(yīng)用到健康與醫(yī)療、交通、電子商務(wù)等各領(lǐng)域,并對(duì)這些領(lǐng)域加以改進(jìn)。

從數(shù)據(jù)的擁有和控制角度,可以將大數(shù)據(jù)分成第一方數(shù)據(jù)、第二方數(shù)據(jù)、第三方數(shù)據(jù)。第一方數(shù)據(jù)是指數(shù)據(jù)的直接生產(chǎn)者。例如,龐大用戶在淘寶上產(chǎn)生的海量交易數(shù)據(jù)和信用數(shù)據(jù),對(duì)阿里巴巴來(lái)說(shuō)就是第一方數(shù)據(jù)。這些數(shù)據(jù)毫無(wú)疑問(wèn)被其生產(chǎn)者擁有和控制,并借助于數(shù)據(jù)挖掘或出售等方式不斷給數(shù)據(jù)擁有者帶來(lái)經(jīng)濟(jì)收益。第二方數(shù)據(jù)是指通過(guò)提供某種中介服務(wù)所獲得的數(shù)據(jù)。例如,支付寶作為國(guó)內(nèi)最大的第三方支付平臺(tái),通過(guò)對(duì)阿里系以外的企業(yè)提供支付通道,也獲取了額外交易數(shù)據(jù)和信用數(shù)據(jù)。從擁有和控制角度看,第二方數(shù)據(jù)的所有者的確擁有對(duì)數(shù)據(jù)的掌控權(quán),但這部分?jǐn)?shù)據(jù)受制于獲取路徑,在使用、交換或交易的過(guò)程中會(huì)有一些限制,需要采取匿名化以及整體化等脫敏處理后,才能實(shí)現(xiàn)有效控制和使用。第三方數(shù)據(jù)是指通過(guò)爬蟲技術(shù)等獲取的數(shù)據(jù)。例如,百度通過(guò)互聯(lián)網(wǎng)搜索獲取海量的爬蟲數(shù)據(jù)。與前兩者相比,第三方數(shù)據(jù)的產(chǎn)權(quán)問(wèn)題比較復(fù)雜。出于對(duì)敏感數(shù)據(jù)泄露的擔(dān)憂及數(shù)據(jù)資產(chǎn)定價(jià)困難方面的考慮,第一方和第二方數(shù)據(jù)的擁有者很少直接進(jìn)行數(shù)據(jù)交易或授權(quán)。這也正是目前數(shù)據(jù)還不能和資產(chǎn)劃等號(hào)的一個(gè)生動(dòng)體現(xiàn)。由于無(wú)法通過(guò)交易授權(quán)渠道獲得,從法律層面看,這些所有權(quán)存在瑕疵的數(shù)據(jù)即使暫時(shí)被擁有,也不能構(gòu)成資產(chǎn)要素。

二、大數(shù)據(jù)資產(chǎn)的界定及其價(jià)值影響因素

評(píng)估大數(shù)據(jù)資產(chǎn)的首要問(wèn)題是如何界定大數(shù)據(jù)資產(chǎn)。劉玉從會(huì)計(jì)角度出發(fā)認(rèn)為:大數(shù)據(jù)資產(chǎn)是指那些能夠數(shù)據(jù)化,并且通過(guò)數(shù)據(jù)挖掘能給企業(yè)未來(lái)經(jīng)營(yíng)帶來(lái)經(jīng)濟(jì)利益的數(shù)據(jù)集合,包含數(shù)字、文字、圖像、方位甚至于溝通信息等,一切可“量化”、可數(shù)據(jù)化的信息都有可能形成企業(yè)的大數(shù)據(jù)資產(chǎn)[1]。基于上文對(duì)大數(shù)據(jù)的分類以及對(duì)三方數(shù)據(jù)的所有權(quán)與控制權(quán)的研究,可知大數(shù)據(jù)資產(chǎn)是來(lái)源于用戶數(shù)據(jù)信息積累,實(shí)物形態(tài)無(wú)法辨認(rèn),具有商業(yè)價(jià)值的第一方數(shù)據(jù)和第二方數(shù)據(jù)。大數(shù)據(jù)資產(chǎn)具有以下特性:

(1)共享性。大數(shù)據(jù)資產(chǎn)來(lái)源于用戶數(shù)據(jù)信息積累,這種特性決定了它可以作為共有財(cái)富,由不同的主體同時(shí)共享,這與無(wú)形資產(chǎn)共益性有相同之處。而不同之處在于:大數(shù)據(jù)資產(chǎn)被不同主體應(yīng)用時(shí)可能用于不同用途,或不同主體之間可能并無(wú)競(jìng)爭(zhēng)性,因此將大數(shù)據(jù)共享不會(huì)給應(yīng)用主體帶來(lái)?yè)p失。而無(wú)形資產(chǎn)則需要考慮共享可能增加競(jìng)爭(zhēng)壓力的機(jī)會(huì)成本。

(2)冗余性。由于大數(shù)據(jù)存在價(jià)值密度低的特征,龐大數(shù)量的數(shù)據(jù)中有價(jià)值的數(shù)據(jù)非常少,即存在大量無(wú)效數(shù)據(jù)。大數(shù)據(jù)資產(chǎn)被擁有和控制方儲(chǔ)存時(shí),大量無(wú)效數(shù)據(jù)的儲(chǔ)存占用了過(guò)多空間,增加了存儲(chǔ)成本。

(3)用途多樣性。同一種大數(shù)據(jù)資產(chǎn)包含眾多不同類型的信息,這種信息多樣性可能滿足不同主體的需求,因而被應(yīng)用到不同的用途中。

(4)時(shí)效性。對(duì)于流動(dòng)性較強(qiáng)的數(shù)據(jù)資產(chǎn),只在特定時(shí)間內(nèi)才擁有最大的價(jià)值。如果不能在恰當(dāng)時(shí)間進(jìn)行開(kāi)發(fā)利用,價(jià)值可能隨時(shí)間流逝而減少,甚至完全失去。另一方面,在某個(gè)時(shí)段看起來(lái)毫無(wú)效用或效用很小的大數(shù)據(jù)資產(chǎn),經(jīng)過(guò)時(shí)間推移和環(huán)境變化,可能會(huì)產(chǎn)生更大的價(jià)值。

(5)無(wú)消耗性。數(shù)據(jù)資產(chǎn)不會(huì)因?yàn)閾碛姓呤褂妙l率的增加而磨損、消耗,這一點(diǎn)與其他傳統(tǒng)無(wú)形資產(chǎn)有相似性。

對(duì)大數(shù)據(jù)資產(chǎn)的價(jià)值產(chǎn)生影響的因素有:數(shù)據(jù)資產(chǎn)的取得成本、技術(shù)差異、價(jià)值密度差異、容量差異、用途、時(shí)效性、類型等,本文在應(yīng)用市場(chǎng)法的過(guò)程中重點(diǎn)考慮如下因素:

(1)取得成本。數(shù)據(jù)資產(chǎn)與有形資產(chǎn)一樣,其取得也有成本。只是相對(duì)于有形資產(chǎn)而言,其成本的確定不是十分明晰和易于計(jì)量。對(duì)企業(yè)的數(shù)據(jù)資產(chǎn)來(lái)說(shuō),外購(gòu)數(shù)據(jù)資產(chǎn)較易確定成本,直接生產(chǎn)數(shù)據(jù)資產(chǎn)的成本計(jì)量較為困難。一般這些成本包括數(shù)據(jù)生產(chǎn)成本、數(shù)據(jù)存儲(chǔ)成本等。

(2)技術(shù)差異。由于數(shù)據(jù)資產(chǎn)的價(jià)值就在于對(duì)其價(jià)值的挖掘,不同技術(shù)條件下,這種技術(shù)挖掘程度不同,則價(jià)值也不同。因此如何有效辨別技術(shù)因素對(duì)數(shù)據(jù)價(jià)值的影響就非常重要。

(3)價(jià)值密度差異。數(shù)據(jù)資產(chǎn)之間的價(jià)值密度不同給其價(jià)值帶來(lái)的差異,大數(shù)據(jù)體量巨大,然而對(duì)應(yīng)用主體而言,有用的數(shù)據(jù)可能只占總體非常微小的一部分。價(jià)值密度等于有效數(shù)據(jù)量與總體數(shù)據(jù)量的比,價(jià)值密度越大,則大數(shù)據(jù)資產(chǎn)的價(jià)值越高。

(4)容量差異。該差異主要考慮數(shù)據(jù)容量的不同給數(shù)據(jù)價(jià)值帶來(lái)的折價(jià)或者溢價(jià)。一般我們認(rèn)為數(shù)據(jù)容量越大,則有用信息越多,因此帶來(lái)的價(jià)值越大。需要說(shuō)明的是這種因?yàn)槿萘坎町悓?dǎo)致的價(jià)值差異,并不一定是線性關(guān)系。

三、基于市場(chǎng)法的大數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估

市場(chǎng)法是運(yùn)用市場(chǎng)上同樣或者類似資產(chǎn)的近期交易價(jià)格,通過(guò)直接比較或者類比分析以估測(cè)資產(chǎn)價(jià)值的各種評(píng)估技術(shù)方法的總稱[3]。隨著大數(shù)據(jù)的價(jià)值越來(lái)越被人們重視,市場(chǎng)上關(guān)于大數(shù)據(jù)資產(chǎn)的交易將會(huì)越來(lái)越多,合理識(shí)別對(duì)大數(shù)據(jù)價(jià)值產(chǎn)生影響的因素并通過(guò)比較量化差異判斷出大數(shù)據(jù)價(jià)值,為運(yùn)用市場(chǎng)法對(duì)數(shù)據(jù)進(jìn)行評(píng)估提供了可行性。運(yùn)用市場(chǎng)法評(píng)估時(shí)要求必須有一個(gè)活躍的市場(chǎng)。在現(xiàn)實(shí)的市場(chǎng)中,對(duì)于某一類型大數(shù)據(jù)資產(chǎn)的交易市場(chǎng)并不活躍。但是這并不意味著,市場(chǎng)法就不能用來(lái)評(píng)估大數(shù)據(jù)資產(chǎn)的價(jià)值。隨著大數(shù)據(jù)資產(chǎn)的交易市場(chǎng)越來(lái)越活躍,市場(chǎng)法評(píng)估大數(shù)據(jù)資產(chǎn)價(jià)值具有明顯可行性。

應(yīng)用市場(chǎng)法評(píng)估大數(shù)據(jù)資產(chǎn)必須滿足可比性的要求。不同類型的大數(shù)據(jù)資產(chǎn)本身并不具備可比性。可比實(shí)例的資產(chǎn)必須是同一類型的數(shù)據(jù)資產(chǎn)。關(guān)于數(shù)據(jù)資產(chǎn)類型的討論,現(xiàn)在沒(méi)有統(tǒng)一的標(biāo)準(zhǔn),上文從大數(shù)據(jù)擁有和控制角度等進(jìn)行了簡(jiǎn)單的劃分,具有一定的參考價(jià)值。本文認(rèn)為,在數(shù)據(jù)資產(chǎn)的評(píng)估中,可比資產(chǎn)的可比性應(yīng)該體現(xiàn)在以下幾點(diǎn):

(1)同一類型數(shù)據(jù)。現(xiàn)如今,比較常見(jiàn)的大數(shù)據(jù)分為:用戶關(guān)系數(shù)據(jù)、基于用戶關(guān)系產(chǎn)生的社交數(shù)據(jù)、交易數(shù)據(jù)、信用數(shù)據(jù)、移動(dòng)數(shù)據(jù)、用戶搜索表征的需求數(shù)據(jù),爬蟲和阿拉丁獲取的公共Web數(shù)據(jù)等。

(2)同一用途數(shù)據(jù)。能夠滿足某單位特定需求的數(shù)據(jù)資產(chǎn)顯然具有價(jià)值。例如,由阿里巴巴等平臺(tái)產(chǎn)生的大數(shù)據(jù),當(dāng)該大數(shù)據(jù)被物流公司使用時(shí),其中的地理位置等數(shù)據(jù)可以滿足物流公司合理規(guī)劃其物流中心的需要,則相關(guān)地理位置數(shù)據(jù)就有較高價(jià)值;當(dāng)被服裝設(shè)計(jì)公司使用時(shí),其中的服裝交易數(shù)據(jù)能夠滿足調(diào)整產(chǎn)品設(shè)計(jì)的需要,則消費(fèi)者的服裝交易數(shù)據(jù)相對(duì)來(lái)說(shuō)更有價(jià)值。由此,就資產(chǎn)擁有和控制角度分類而言,雖然是同一類型的數(shù)據(jù),因需求者對(duì)數(shù)據(jù)的不同需求,其價(jià)值就不同。所以,在選擇可比數(shù)據(jù)資產(chǎn)時(shí),必須考慮同一用途數(shù)據(jù)。以上兩個(gè)因素,是在選擇可比對(duì)象時(shí),必須要考慮的基本條件,其他因素在修正系數(shù)的量化過(guò)程中加以考慮。

本文認(rèn)為,用市場(chǎng)法評(píng)估數(shù)據(jù)資產(chǎn)的基本思路為:

被評(píng)估大數(shù)據(jù)資產(chǎn)的價(jià)值=可比實(shí)例大數(shù)據(jù)資產(chǎn)的價(jià)值×技術(shù)修正系數(shù)×價(jià)值密度修正系數(shù)×期日修正系數(shù)×容量修正系數(shù)×其他修正系數(shù)

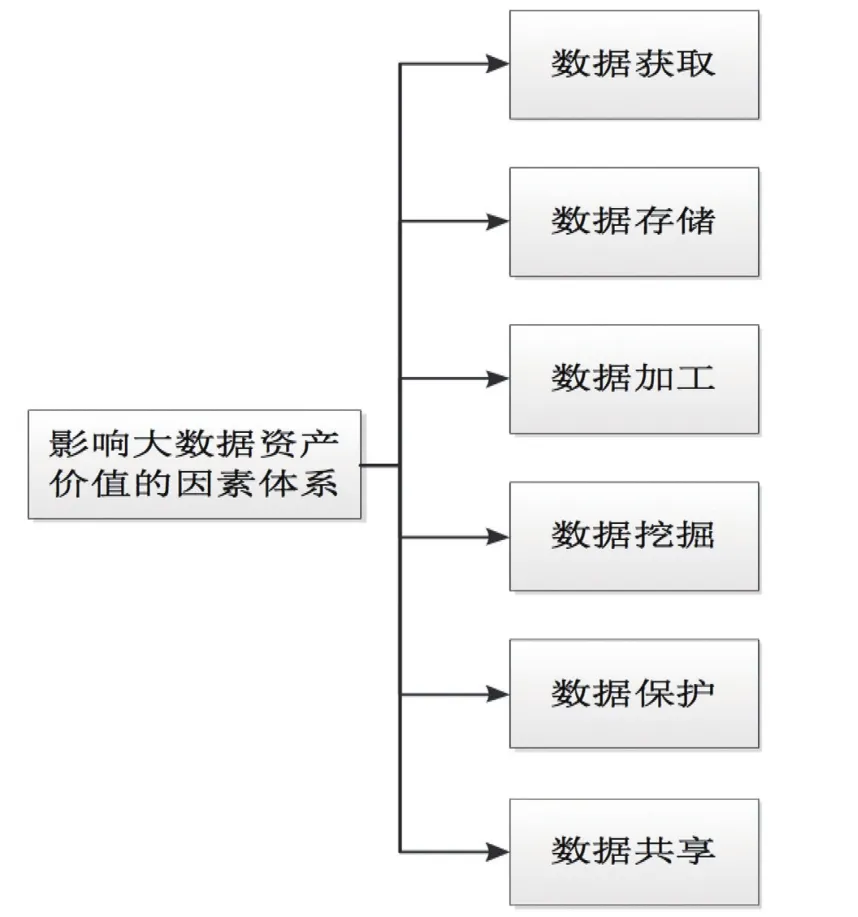

(1)技術(shù)修正系數(shù)。本文試圖建立六個(gè)指標(biāo)基本厘清這種因技術(shù)進(jìn)步所帶來(lái)的價(jià)值差異。這六個(gè)指標(biāo)是:數(shù)據(jù)獲取、數(shù)據(jù)存儲(chǔ)、數(shù)據(jù)加工、數(shù)據(jù)挖掘、數(shù)據(jù)保護(hù)、數(shù)據(jù)共享。其次通過(guò)層次分析法將某個(gè)指標(biāo)與其他五個(gè)指標(biāo)進(jìn)行對(duì)比,兩兩一組,確定該指標(biāo)相對(duì)于同組中另一指標(biāo)的重要性程度,以此確定各個(gè)指標(biāo)的權(quán)重,最后綜合確定技術(shù)修正系數(shù)。其指標(biāo)體系如圖1所示:

圖1 影響大數(shù)據(jù)資產(chǎn)價(jià)值的因素體系

基于以上建立的技術(shù)因素體系,進(jìn)行不同權(quán)重之間的探討。本文采用AHP(層次分析法)確定不同技術(shù)因素對(duì)大數(shù)據(jù)資產(chǎn)價(jià)值的影響,具體操作過(guò)程如下: 依據(jù)影響數(shù)據(jù)資產(chǎn)價(jià)值的技術(shù)因素體系,確定六個(gè)指標(biāo),以上六個(gè)技術(shù)指標(biāo)對(duì)大數(shù)據(jù)資產(chǎn)的價(jià)值影響的重要性是存在差異的。該重要性差異可以通過(guò)構(gòu)建判斷矩陣進(jìn)行量化,用來(lái)衡量當(dāng)兩個(gè)因素對(duì)比時(shí),一個(gè)因素是否比另一因素重要,重要性的標(biāo)度直接參考文獻(xiàn)[3]。

運(yùn)用相關(guān)打分法,邀請(qǐng)行業(yè)專家,技術(shù)人員等進(jìn)行打分,構(gòu)造出如下判斷矩陣。

在得到判斷矩陣后,應(yīng)用本征向量法計(jì)算相應(yīng)各個(gè)因素的權(quán)重,得到權(quán)重向量,并進(jìn)行一致性檢驗(yàn)。在通過(guò)一次性檢驗(yàn)以后,邀請(qǐng)行業(yè)專家,對(duì)六個(gè)指標(biāo)進(jìn)行具體分析判斷,識(shí)別出可比實(shí)例和待評(píng)估資產(chǎn)之間的技術(shù)指標(biāo)差異。分別判斷出可比實(shí)例和待評(píng)估資產(chǎn)之間六個(gè)指標(biāo)的具體得分,滿分100分,用以下計(jì)算公式得出相關(guān)系數(shù)值:

其中,代表第i個(gè)技術(shù)指標(biāo)待估大數(shù)據(jù)資產(chǎn)的得分,MR,i代表第i個(gè)技術(shù)指標(biāo)可比實(shí)例大數(shù)據(jù)資產(chǎn)的得分,在此基礎(chǔ)上,可以得到技術(shù)修正系數(shù)

(2)價(jià)值密度修正系數(shù)。有效數(shù)據(jù)是指在總體數(shù)據(jù)中對(duì)整體價(jià)值有貢獻(xiàn)的那部分?jǐn)?shù)據(jù)。價(jià)值密度可以用單位數(shù)據(jù)的價(jià)值來(lái)進(jìn)行衡量,定義為ρV。按照一般邏輯,有效數(shù)據(jù)占總體數(shù)據(jù)量比重越大則該項(xiàng)數(shù)據(jù)整體價(jià)值越高。因此,兩個(gè)大數(shù)據(jù)資產(chǎn)進(jìn)行比較時(shí),需要對(duì)價(jià)值密度進(jìn)行修正,價(jià)值密度修正系數(shù)λD的計(jì)算公式為其中ρV,O與ρV,D分別代表待估大數(shù)據(jù)資產(chǎn)的價(jià)值密度與可比實(shí)例大數(shù)據(jù)資產(chǎn)的價(jià)值密度。如果某一項(xiàng)大數(shù)據(jù)資產(chǎn)可以進(jìn)一步拆分為n項(xiàng)子數(shù)據(jù)資產(chǎn),每一項(xiàng)子數(shù)據(jù)資產(chǎn)可能具有不同的價(jià)值密度ρi,V,那么其總體的價(jià)值密度為,δi反映了在特定用途下該大數(shù)據(jù)資產(chǎn)的價(jià)值對(duì)于整體價(jià)值的重要性,可以應(yīng)用層次分析法進(jìn)行計(jì)算,滿足歸一性要求:

(3)期日修正系數(shù)。期日修正系數(shù)主要是考慮評(píng)估基準(zhǔn)日與可比實(shí)例評(píng)估日期的不同,所帶來(lái)的價(jià)值差異。一般來(lái)說(shuō),離評(píng)估基準(zhǔn)日越近,其價(jià)值越大。其原因就在于,離評(píng)估基準(zhǔn)日越近,越能反應(yīng)當(dāng)下市場(chǎng)的變化,其商業(yè)價(jià)值就越高。所以說(shuō),對(duì)于同一數(shù)據(jù)類型,評(píng)估基準(zhǔn)日不同,其價(jià)值也就不相同。基于離評(píng)估基準(zhǔn)日越近,數(shù)據(jù)資產(chǎn)價(jià)值越大的假設(shè),可以這樣認(rèn)為:期日修正系數(shù)的修正主要體現(xiàn)在數(shù)據(jù)資產(chǎn)因距評(píng)估基準(zhǔn)日較近導(dǎo)致的價(jià)值增值部分。在其他條件不變的情況下,這部分增值隨著待估資產(chǎn)評(píng)估期日與比較資產(chǎn)評(píng)估期日的接近而增大。這部分增值可能反應(yīng)在成本的節(jié)約上或者收益的增加上,期日修正系數(shù)的基本公式為:

(4)容量修正系數(shù)。本文假定:在評(píng)估大數(shù)據(jù)資產(chǎn)時(shí),其容量越大,則有用信息就越多,其帶來(lái)的價(jià)值就越多。當(dāng)可比實(shí)例和被評(píng)估資產(chǎn)存在容量上的明顯差異時(shí),其價(jià)值也存在差異。本文在這里試圖就容量修正系數(shù)的確定提出一般思路。通過(guò)大量觀察同類數(shù)據(jù)資產(chǎn)交易活動(dòng),探尋出不同容量下,數(shù)據(jù)資產(chǎn)的價(jià)值差異,從而構(gòu)建出容量修正系數(shù),容量修正系數(shù)的基本公式為:

(5)其他修正系數(shù)。其他修正系數(shù)是指:對(duì)于在其他情況下出現(xiàn)的,可能影響評(píng)估對(duì)象價(jià)值的因素。比如可比實(shí)例存在賣方將增值稅轉(zhuǎn)移給買方的情況,數(shù)據(jù)資產(chǎn)的機(jī)會(huì)成本差異(將數(shù)據(jù)資產(chǎn)用于某一用途后將無(wú)法用于其他用途所獲收益的最大損失),市場(chǎng)供需狀況差異等。在實(shí)際的評(píng)估過(guò)程中,應(yīng)依據(jù)實(shí)際情況加以考慮。

四、結(jié)論

市場(chǎng)法本身不失為一種評(píng)估大數(shù)據(jù)資產(chǎn)的有效方法,隨著大數(shù)據(jù)資產(chǎn)評(píng)估業(yè)務(wù)的增多,必將形成活躍市場(chǎng),進(jìn)而滿足市場(chǎng)法的應(yīng)用條件,建立起成熟的市場(chǎng)法體系。本文試圖合理界定數(shù)據(jù)資產(chǎn),并對(duì)影響數(shù)據(jù)資產(chǎn)價(jià)值的因素進(jìn)行研究,有效量化可比數(shù)據(jù)資產(chǎn)與待估數(shù)據(jù)資產(chǎn)之間各因素的差異,構(gòu)建運(yùn)用市場(chǎng)法評(píng)估大數(shù)據(jù)資產(chǎn)的基本框架。

本文研究運(yùn)用市場(chǎng)法評(píng)估數(shù)據(jù)資產(chǎn)有一定的創(chuàng)新力,但其評(píng)估思路和方法在細(xì)節(jié)方面還存在一些尚待改進(jìn)的地方:(1)在考慮技術(shù)修正系數(shù)體系時(shí),僅僅是從六個(gè)指標(biāo)進(jìn)行論述,且每個(gè)方面論述的也不甚完整。在實(shí)際的操作過(guò)程中,技術(shù)修正體系是一個(gè)非常復(fù)雜的體系。這就需要我們對(duì)這種技術(shù)修正體系有一個(gè)深刻的認(rèn)識(shí),才能更好的把握這種由于技術(shù)進(jìn)步所引起的價(jià)值差異。(2)期日修正系數(shù)和容量修正系數(shù)沒(méi)有給出具體的核定方法。這一方面是由于所掌握的數(shù)據(jù)資產(chǎn)交易數(shù)據(jù)有限,另一方面是由于對(duì)這種修正系數(shù)的確定還沒(méi)形成相對(duì)完善的體系。只能有效識(shí)別出這兩個(gè)系數(shù)對(duì)數(shù)據(jù)資產(chǎn)價(jià)值產(chǎn)生重大影響,本文基于此提出的一般思路,對(duì)運(yùn)用市場(chǎng)法評(píng)估大數(shù)據(jù)資產(chǎn)有一定的啟發(fā)意義。

[1]劉玉.淺論大數(shù)據(jù)資產(chǎn)的確認(rèn)與計(jì)量.會(huì)計(jì)評(píng)論, 9(18):1,2014.

[2]張?zhí)m廷.大數(shù)據(jù)的社會(huì)價(jià)值與戰(zhàn)略選擇.中共中央黨校博士學(xué)位論文.13-14, 2014.

[3]汪海粟.資產(chǎn)評(píng)估.高等教育出版社,第2版, 2007.

[4]維克托·邁爾-舍恩伯格,肯尼斯·庫(kù)克耶.大數(shù)據(jù)時(shí)代.浙江人民出版社, 2013.

[5]H.Barwick.The “four Vs” of Big Data.Implementing Information Symposium, 2012.

[6]Graham-Rowe, D.Goldston, C.Doctorow, M.Waldrop.Big data: science in the petabyte era.Nature, 455(7209):8-9, 2008.

[7]Gantz J,Reinsel D.Extracting value from chaos.IDC iView, 1-12, 2011.

[8]R.Ahswsde, N.Cai, S.Y.Li.Network information fl ow.IEEE transactions.on information theory, 46 (1):1204-1216, 2000.

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級(jí))(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國(guó)人(2015年4期)2015-02-28 09:12:39

小說(shuō)月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國(guó)火炬(2012年3期)2012-07-25 10:34:02

中國(guó)資產(chǎn)評(píng)估2016年11期

中國(guó)資產(chǎn)評(píng)估2016年11期

- 中國(guó)資產(chǎn)評(píng)估的其它文章

- 中評(píng)協(xié)發(fā)布PPP項(xiàng)目資產(chǎn)評(píng)估及相關(guān)咨詢業(yè)務(wù)操作指引

- “營(yíng)改增”對(duì)房地產(chǎn)在建工程抵押價(jià)值評(píng)估的影響分析

- 基于HBase的房地產(chǎn)評(píng)估大數(shù)據(jù)整合策略

- 控制權(quán)私有收益、投資與負(fù)債融資治理效應(yīng)

——基于不同產(chǎn)權(quán)安排的實(shí)證研究 - 賀邦靖會(huì)長(zhǎng)赴上海、廣東、深圳調(diào)研資產(chǎn)評(píng)估工作

- 供給側(cè)結(jié)構(gòu)性改革助力資產(chǎn)評(píng)估行業(yè)轉(zhuǎn)型升級(jí)

——以某資產(chǎn)評(píng)估機(jī)構(gòu)為分析樣本