企業并購中無形資產公允價值的評估

2016-06-20 06:10:56周叔敏

中國資產評估 2016年6期

■周叔敏

“普華永道“2015年8月宣布,中國大陸因國有企業改制和行業整合等因素的影響,上半年企業并購交易達4559起,交易總金額3529億元,創歷史最高半年記錄。其中,科技、金融服務與房地產行業又是境內2015年上半年并購交易中的重點行業。而前兩個行業的并購,涉及了大量的無形資產。

我國《企業會計準則第20號—企業合并》第十四條規定:企業“合并取得的無形資產,其公允價值能夠可靠地計量的,應當單獨確認為無形資產并按照公允價值計量。”而我國會計準則對于公允價值的定義,與美國財務會計準則委員會(FASB)發布的《會計準則匯編》(ASC),與國際財務報告準則(IFRSs),是完全一致的[1]雖然,在公允價值計量方面(FASB ASC 820相對《IFRS 13:公允價值計量》),以及在企業并購方面(FASB ASC 805相對 《IFRS 3,企業并購》),都已經在融合;但是,在資產減值測試方面(《FASB ASC 350:無形資產-商譽與其他》及《FASB ASC 360:不動產、機器設備》相對《IAS 36:資產減值》 ),以及IPR&D資產的會計方面(FASB的 ASC 350-30及ASC 730-10相對《IAS 38:無形資產》),依然都存在著顯著的差異。,但如何確認我國會計準則中的“能夠可靠地計量”和如何“按照公允價值”進行計量呢?我國的會計準則與審計準則都沒有具體的規定。而在FASB ASC中與美國注冊會計師協會(AICPA)的指導意見中,對此的要求則具體得多。其中,FASB 的“ASC 820:公允價值計量”(以下稱“ASC 820”)和“ASC 805:企業并購”(以下稱“ASC 805”)對其規定就都相當詳細,值得我們借鑒。

我們需要注意,即使在美國,無形資產公允價值的評估也是一項要求較高的工作。2015年4月,美國價值評估基金會(The Appraisal Foundation,TAF)、AICPA及英國皇家特許測量師學會(RICS)在華盛頓舉行專門的會議,就提高美國上市公司財務報告中公允價值評估的質量,以及能夠證明評估師公允價值評估服務能力的專業證書等事宜,進行了探討。

國務院2015年9月發布的《關于國有企業發展混合所有制經濟的意見》,三次提到了企業并購,四次提到了資產評估,并提出了“科學評估”、“嚴格評估”的要求。

一、企業并購中所能獲得的無形資產

FASB ASC805-20-55認為,企業并購中能獲得的無形資產包括與市場相關的無形資產、與客戶相關的無形資產、與藝術相關的無形資產、基于合同的無形資產以及基于技術的無形資產5大類,并羅列了28種無形資產的科目。

在FASB ASC中,企業并購中能獲得的無形資產可分為可確指無形資產(identifiable intangible assets)與不可確指無形資產(unidentifiable intangible assets)。不可確指的無形資產即是指商譽。其中,處于研發進程中(In-Process Research and Development,IPR&D)的無形資產曾經屬于不可確指無形資產中的一部分,現在,美國將其歸入可確指的無形資產。

上世紀九十年代初,人們在企業并購時還不注意這些IPR&D資產。但是隨著科技創新的高歌猛進,在企業并購的總價中,屬于IPR&D資產金額的比例不斷上升,甚至有的超過了并購總價的3/4。其中以計算機軟件、電子設備和制藥行業的企業為最。1998年9月,美國證券交易委員會致函AICPA,要求解決公司上市申請文件中有關企業并購所獲得資產價值評估中所存在的諸多問題。于是,AICPA在2001年發布了《操作援助:經企業并購獲得的應用于研發的資產:計算機軟件、電子設備和制藥行業中的熱點問題(Practice Aid:Assets Acquired in a Business Combination to Be Used in Research and Development Activities: A Focus on Software, Electronic Devices & Pharmaceutical Industries)》。2013年,AICPA又發布《會計與價值評估指引:所購入的應用于研發的資產(Assets Acquired to Be Used in Research and Development Activities--Accounting and Valuation Guide)》,替代了其12年前所發布的前者。該文件有206頁,全面地闡述了IPR&D資產公允價值的評估要求。

二、無形資產公允價值計量中的評估方法

FASB ASC 820指出,計量無形資產的公允價值,同樣適于應用成本、市場和收益這三種評估技術;同時還指出:“在某些情況下,僅一種評估技術是適宜的……而在另一些情況下,多種評估技術都將是適宜的……當計量公允價值采用多種評估技術時,其結果(即公允價值的多種顯示)需要根據其所顯示價值范圍的合理性進行評價。公允價值的最終計量結果是該情況下該價值范圍內最具代表性的一個點。”(FASB ASC 820 -10 - 35 - 24 B)

但同時我們要注意,在計量無形資產的公允價值時,與評估無形資產的公允市場價值、清算價值和投資價值時相同,成本途徑僅在有限的情況下才得以被采用。而無形資產往往缺乏可觀察的類似資產的數據,因此市場途徑更是很少采用。大多數情況下,是采用收益途徑計量無形資產的公允價值。

對于收益途徑,ASC 820特別提到了其中的多期剩余收益法(Multiperiod excess earnings method)以及結合了折現技術并同時反映了時間價值和內在價值的期權定價模型(FASB ASC 820-10-55-3G)。

此外,ASC 820中提到的計量無形資產公允價值收益途徑中的方法與技術還有:提成免除法(Relief from royalty);決策樹分析(Decision tree analysis),分離法(包括營收、現金流和利潤的分離)(“Split”methods(that is, revenue, cash flows, or profit split)),制造成本節省法(Manufacturing cost savings),營收與利潤增收法(Incremental revenue or profit),“存在與否”法(“With and without” analysis),綠地法(Greenfield method),以及蒙特卡羅分析(Monte Carlo analysis)。

在這些方法中,多期剩余收益法、提成免除法和和決策樹分析是實務中最常用的方法。

1.多期剩余收益法:當在一個資產集合中,存在著可確認的預期現金流時,則多期剩余收益法可以提供該集合中一項具體資產價值的合理結果。無形資產采用多期剩余收益法評估其公允價值時,是首先獲取其所在資產集合的預期財務信息(PFI)。然后,從資產集合的稅后現金流中,扣除作貢獻資產的支出(Contributory asset charges),以獲取僅屬于所評估無形資產的剩余現金流(即剩余收益)。這些作貢獻資產是該資產集合中的支持資產,包括凈營運資金、固定資產、客戶關系、品牌以及各種其他的無形資產。屬于所評估無形資產的剩余現金流,將折現為現值。

2.提成免除法:所擁有的無形資產,將免除該所有者向第三方獲取該資產使用許可的需求,從而,所免除的資產使用許可所需要支付的提成所生成的現金流,折現后的現值即是該無形資產的價值。即未來支付的稅后使用許可費的折現值,逼近所擁有無形資產相對于投資者的公允價值。

3.決策樹分析:決策樹分析是更深入一步的收益法,其抓住了未來決策點或節點的預期收益、成本和或有結果的概率,然后進行現金流折現。在一般情況下,這些節點是進行重要投資決定的時點。決策樹分析特別適用于受“內在”(非市場)風險制約的資產價值評估,如存在著R&D失敗風險的技術資產的評估。

4.“存在與否”法:一些資產的公允價值,最好是以該資產創建時所必需時間期限內所損失的收益來進行計量。該方法是對該資產在實體中存在時與該資產在實體中從無到有創建時,這兩個公允價值之間進行比較。

三、有關會計準則中要求的分析

“市場參與者(market participants)”和資產“最佳用途(highest and best use)”是FASB ASC 820中影響無形資產公允價值計量結果的關鍵因素。

(一)對市場參與者的鑒定

公允價值的定義是“市場參與者在計量日發生的有序交易中,出售一項資產所接受的或轉移一項負債所支付的價格。”因此,在選擇適當的評估方法和關鍵假設之前,市場參與者的確定與其派生的要求至關重要。

FASB ASC 820-10-35-9指出:“報告實體(需要財務報告的實體,簡稱‘實體’—筆者注)并不需要確定具體的市場參與者。但報告實體需確定市場參與者進行一般性區分時的屬性。”市場參與者屬性的鑒定是價值評估程序的一個重要內容,其依賴于具體的事實和環境。在企業并購中,這一鑒定的信息來源有:有關的新聞發布、前期報價、董事會報告、盡職調查文件、交易模式、(當交易時公開招標時)交易中所有已知的競標者以及未參與投標者一覽表、可比企業一覽表等。在鑒定市場參與者的屬性時,應考慮以下因素:

1.當前的行業趨勢(如并購的趨勢)以及競購實體或資產的主要競爭對手和潛在競購者的動機,相應的并購交易是否符合這一趨勢和動機;

2.在交易時,相應實體單獨運營中的增長和盈利前景,以及其協同可能的市場參與者(即實際的和潛在的競購者)時的運營與其展望的增長和盈利前景。這一分析需要考慮相應實體在重要競爭者績效、行業績效和宏觀經濟這一背景之下的預期業績;

3.確定交易基本關系的、交易中收購者的戰略意圖以及潛在市場參與者的意圖;

4.在交易時可能先前即存在的收購者和被收購者之間關系的性質。必須考慮收購者是否即是關鍵的供應商、主要客戶或(當前或潛在的)經營目標的重要競爭對手;

5.報告實體運營或其市場的地理位置,或兼顧此二者,這可能影響所評估無形資產的最佳用途、協同效應的存在和程度等;

6.可能影響相似企業成功收購能力的宏觀經濟和資本市場環境,以及戰略買家相對財務買家的收購欲望等。

(二)無形資產的最佳用途

FASB ASC 認為,無形資產的最佳用途將確定其公允價值計量時所應用的評估前提。FASB ASC對于“最佳用途”的定義是:在非金融資產被使用時,市場參與者使資產或資產和負債的組合(如企業)的價值最大化時的用途。根據FASB ASC 820 - 10 - 35 - 10B,最佳用途需考慮資產自身的可能性、法律是否允許以及經濟可行性下的用途。

市場參與者設想的最佳用途,可能不同于報告實體所確定的最佳用途。報告實體可能選擇停止使用某些無形資產,而市場參與者欲持續使用該資產并需要使其價值最大化,則在價值評估分析中將應用其較長的使用壽命。其他的評估操作假設也都將可能受到最佳用途這一價值評估前提的影響。

四、收益途徑中的預期財務信息

由于無形資產評估中最典型的方法是收益途徑,因此其通常需要預期財務信息(prospective financial information,PFI)。收益途徑下的價值評估方法,如多期剩余收益法、提成免除法、決策樹以及實物期權法的應用,都是從獲取相關實體全部的PFI開始的,獲取合格PFI的步驟如下:

步驟1:選擇最適于反映交易最終價格的PFI。或者是分析被并購企業的預算、經營計劃、預計與預測;

步驟2:評價并以文件證明有關PFI中的關鍵假設;

步驟3:確保PFI確定中進行的假設與市場參與者的假設一致;

步驟4:分離出與所評估無形資產相關的PFI;

步驟5:對屬于無形資產的和企業整體的PFI進行比較。

(一)選擇最適于反映交易最終價格的PFI

PFI可能有許多不同的來源,為了能在無形資產評估中使用,每一項PFI都可能需要進行一定的修改和分析。下列為能獲取PFI的一些資源,雖然對于相應的交易,并不是所有這些數據源都可以被利用。

1.關于收購方或其顧問對被并購企業或確定競標價格時所進行的盡職調查;

2.被并購企業的內部預算和進行的預測;

3.被并購企業或其顧問對可能的收購方所進行的預計(如提供的備忘錄);

4.由收購方或被并購企業提供的董事會報告;

5.被并購企業目前產品和技術向未來的產品和技術發展的路線圖或其他類似的詳細資料;

6.債權方進行的預測;

7.股票或行業的分析人員、政府機構、市場媒體或進行經營趨勢預測的第三方,對被并購企業或其同行與競爭者進行的展望。

價值評估人員應了解談判最終買價中所使用的PFI,并且還需要考慮,在其預測中自其收購日期至被并購企業終至或企業并購的實際日期所可能發生的重要變動。當評價一個可能的收購標的時,經常需要準備各種供選擇的PFI。即PFI可能涉及多種選擇,如樂觀的、一般的、悲觀的或者涉及所有這三種。由并購交易各方(及其顧問)提供的PFI,需要價值評估人員進行評價,以了解其基本前提以及全部假設之間的差異。最終所得到的PFI需要適當調整,以反映市場參與者預期的PFI。

(二)評價并以文件證明有關PFI中的關鍵假設

價值評估人員不應在沒有對來自企業管理部門的PFI進行調查其在價值評估分析中的適用性之前,簡單地接受這些PFI。相反,價值評估人員有責任評價該管理部門準備PFI時所使用的假設,并確定該PFI是否顯示其在評估無形資產時的適用性。

行業數據、來自競爭者公開文件的數據、市場研究機構和行業分析師的報告,都可以作為PFI中假設的依據。當企業管理部門不具備適當的全盤PFI,價值評估人員可以基于合理的行業調查和盡職調查,對管理部門施以幫助。在考量企業管理部門所確定PFI中的假設時,價值評估人員還應索取(或在適宜時,通過第三方的渠道收集)以下所有或部分來源的信息:

1.政府、監管部門或行業的出版物、市場調查和工程研究資料;

2.常規的經濟指標和行業的統計數據;

3.用于銷售被并購企業產品和服務的銷售或行銷的資料;

4.與被并購企業產品或技術相關的技術分析;

5.被并購企業對當前產品和技術向未來的產品和技術發展的路線圖或其他類似的詳細資料;

6.有關被并購企業所持專利的數據;

7.以往的R&D支出和被并購企業的R&D預算。

當價值評估人員得不到足夠的支持PFI中假設的依據時,則需要調查報告實體的各種檔案以及來自外部的文件。當數據存在矛盾時,則價值評估人員只能與企業管理部門討論這些支持其假設的依據,或改變這些假設的依據。

(三)確保PFI的假設符合市場參與者的要求

FASB ASC 820-10-35-9規定,企業計量資產公允價值時,應使用市場參與者在資產定價時所使用的假設,而在辨別具體實體的和市場參與者的PFI時,需要考慮可能包括的但不限于以下的因素:

1.作為PFI基礎的報告實體的戰略和目標,以及這些策略和目標如何形成的;

2.PFI中的假設;

3.報告實體的預期在多大程度上符合行業分析師和市場專家們的預測;

4.在PFI中反映的收入和成本的協同效應,以及對于市場參與者是否也能獲得;

5.這些協同效應;

6.PFI的假設是否能應用于其最佳用途不同的所評估資產。

在評估無形資產公允價值時,不應考慮合并后企業的協同效應。而必須要做的是,修正所選擇PFI中的營收、營收增長、支出、成本節約率等,以符合市場參與者對營收與支出的預期。所選擇的PFI將呈現所評估資產的最佳用途。

(四)分離出所評估無形資產的PFI

與所評估無形資產相關的PFI中,還可能分解為多個部分,包括專利、一般計算機軟件的著作權、成熟技術(enabling technology,多次應用于多種產品或產品系列的共享技術)、已開發產品的技術、技術圖紙或手冊、專有技術以及IPR&D項目等等。這每一部分PFI需要分別予以確認,然后分別進行價值評估。通常,與工程師和技術團隊的討論,即能準備出相應類別技術評估時所依據的該技術如何展開的信息。然而,當不存在對PFI進行分離的依據時,例如,當屬于專利的現金流不能與所連帶的專有技術(包括潛在的專利技術)的現金流分離時,則該專利就不能與所連帶的專有技術分開進行評估。

此外,在計算無形資產公允價值的最后結果時,PFI中還需要包括所評估無形資產承擔稅賦時因攤銷獲得的繳稅受益(tax amortization benefit,TAB)。

五、“多期剩余收益法”的應用

在多期剩余收益法中,無形資產的評估價值等于:去除對其他相關資產的回報(return on)與補償(return of)后僅歸屬于該無形資產的稅后現金流的折現值。當與所評估無形資產相關的PFI被分離出來之后,多期剩余收益法的進行通常包括以下步驟:

步驟1:扣除有貢獻于現金流生成的作貢獻資產的支出。

步驟2:采用適合所評估無形資產的折現率,計算現金流的折現值。

步驟3:計算并加回上繳所得稅時因所評估無形資產的攤銷所產生的收益。

步驟4: 評價所評估無形資產的公允價值相對其他購入資產和購買總價的合理性。

(一)扣除有貢獻于現金流產生的作貢獻資產的支出

需支出費用的作貢獻資產不僅包括并購交易中所獲得的或某一特定時點存在的資產,還包括了市場參與者所要求的生成相應資產集合總現金流的所有資產。作為報告實體的企業可能已經擁有這些資產中的一部分,或者在一些資產對于該資產集合生成預期現金流時所必需時,需要獲取這些資產。例如,并購企業可能不準備使用并購所獲得的商標,僅銷售無品牌的產品,但市場參與者在其產品經銷中為最大化其營銷現金流,是需要選擇使用商標的,則為了在市場參與者的基礎上進行價值評估,應當將商標作為作貢獻資產。

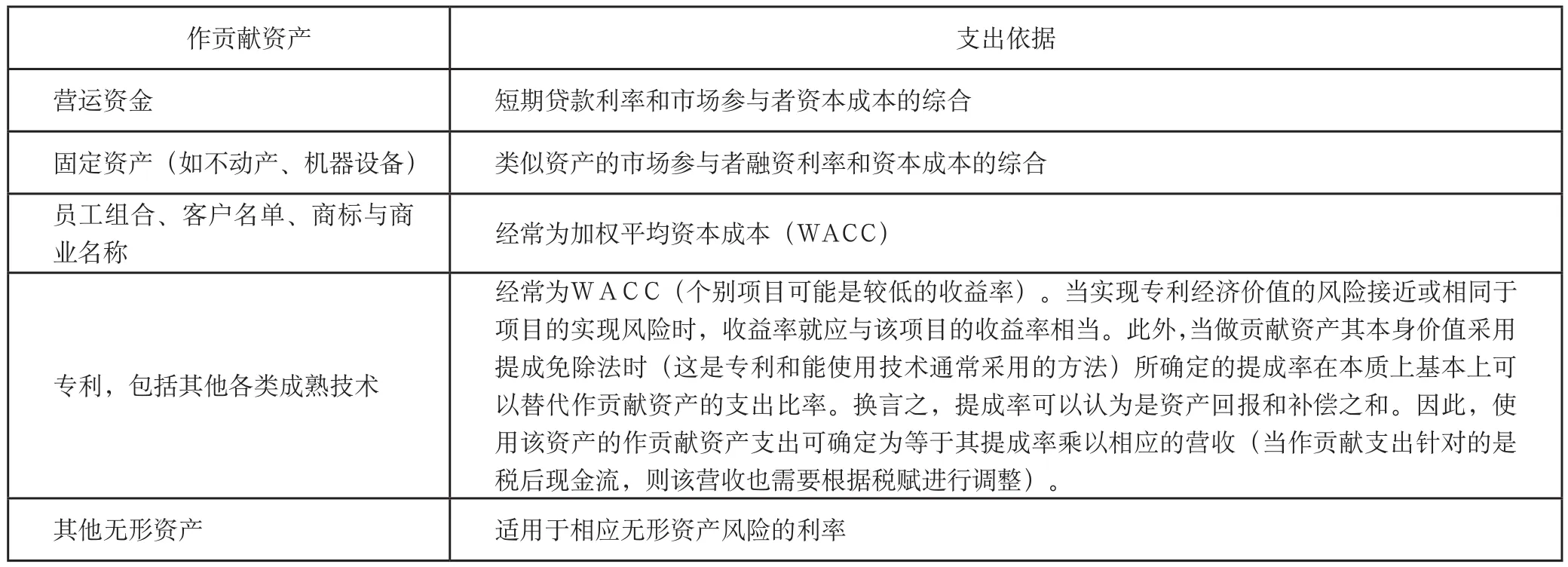

TAF于2010年發布了《財務報告中價值評估的最佳操作—關于作貢獻資產(Best Practices for Valuations in Financial Reporting—Contributory Asset Charges)》,該文件有60頁,其詳細地闡述了采用多期剩余收益法評估無形資產時,作貢獻資產支出的確定和計算。其對作貢獻資產的分類見表1。

企業中訓練有素的員工的組合,是企業不可確指的無形資產,其也為與無形資產相關的未來現金流的生成有著重要的貢獻,因此也是一項不可忽視的作貢獻資產。

表2提供了作貢獻資產通常的支出和公允報酬確定的依據。在許多情況下,對資產的報酬是以其運行成本體現的。作貢獻資產的支出源自該資產的價值和所要求的資產的回報率(rate of return on)和補償率(rate of return of)。價值評估人員需要考慮對具體資產投資時所要求的融資債務水平。

表1

表2

(二)應用適于無形資產計量價值的折現率,計算現金流的折現值

價值評估人員在評判具體資產所要求的收益率時,首先應從整個實體能獲得的預期收益率開始。而為了獲取實體的收益率,價值評估人員通常需要先計算該行業的加權平均資本成本(WACC),經調整后再反映市場參與者對收益率的要求。

如前所述,員工組合、客戶名單、商標與商業名稱、專利與其他成熟技術,適于直接采用WACC作為其折現率。但是IPR&D資產可能受到的是比其他無形資產更大的風險。

在收益途徑中,面臨的是兩種現金流:有前提現金流(conditional cash flows)與無前提現金流(expected cash flows)。無前提現金流是通過多種情形的概率加權、僅包含了市場風險之外的風險的現金流,其將使用包含市場風險溢價的折現率進行折現。有前提現金流是包含了所有風險因素的現金流,其將使用包含了所有風險溢價的折現率進行折現。由于有前提現金流包含了更多的風險,存在著更多的不確定性,因此其應用的折現率高于無前提現金流的折現率。

IPR&D項目是明確的經濟活動。價值評估人員需要考慮所評估IPR&D資產的現金流是屬于無前提現金流還是有前提現金流。

(三)計算并添加無形資產由于繳納所得稅因攤銷所得到的相應收益

由于公允價值計量的目標是確定資產的脫手價格,因此,資產公允價值本身在預測中應包括其存在的稅賦中因攤銷和折舊的收益。由于購入的無形資產將為繳稅進行攤銷,因此操作中一般需將相應的稅賦攤銷收益(TAB)納入其公允價值。

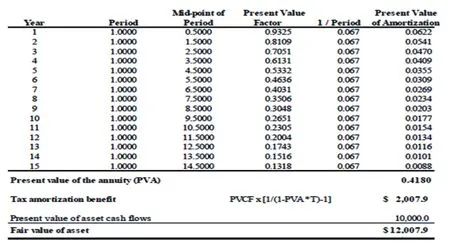

采用直線性攤銷的TAB價值可使用以下的公式計算:

其中: PVCF =無形資產不包括攤銷收益的現金流折現值

PVA=整個繳稅攤銷期限內現金流每年的折現因子乘以1/N之后的結果之和,N為繳稅時的攤銷期限,用于確定PVA;

T=企業所得稅稅率。

舉例如下:

當無形資產不包括攤銷收益的現金流折現值(PVCF)為$10,000.0,繳稅時的攤銷期限(年)為15.0 ,所得稅率為40.0%,折現率為15.0% 時:

其TAB為2007.9美元,該無形資產的公允價值為12007.9美元。

表3 金額單位:百萬美元

(四)評價所得出的無形資產公允價值,評價其相對其他購入資產和并購企業總價的合理性

價值評估人員應對單項資產的評估與其實體的整體評估(包括可能存在的或有結果的價值)進行比較,以確保二者的假設前提是一致的或者是能夠調整為一致的。為保證該價值分析是合理的,與評估基準日時的事實和情況相符合的,對實體管理部門或其顧問進行征求意見的工作是很重要的。對于此時所存在的意見分歧,價值評估人員需要與他們進行協商,并以客觀的且可支持的方式予以記錄。

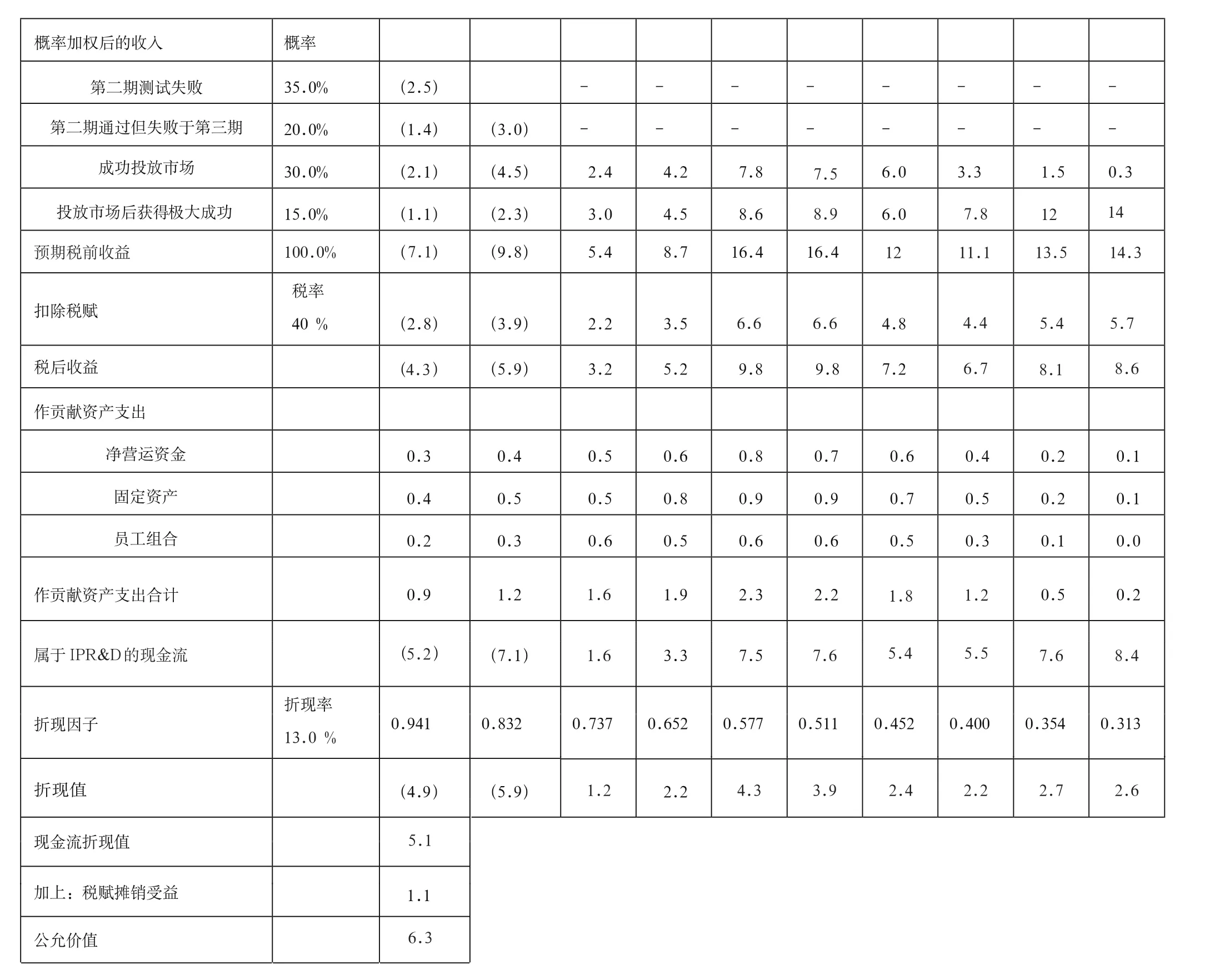

(五)多期剩余收益法的范例

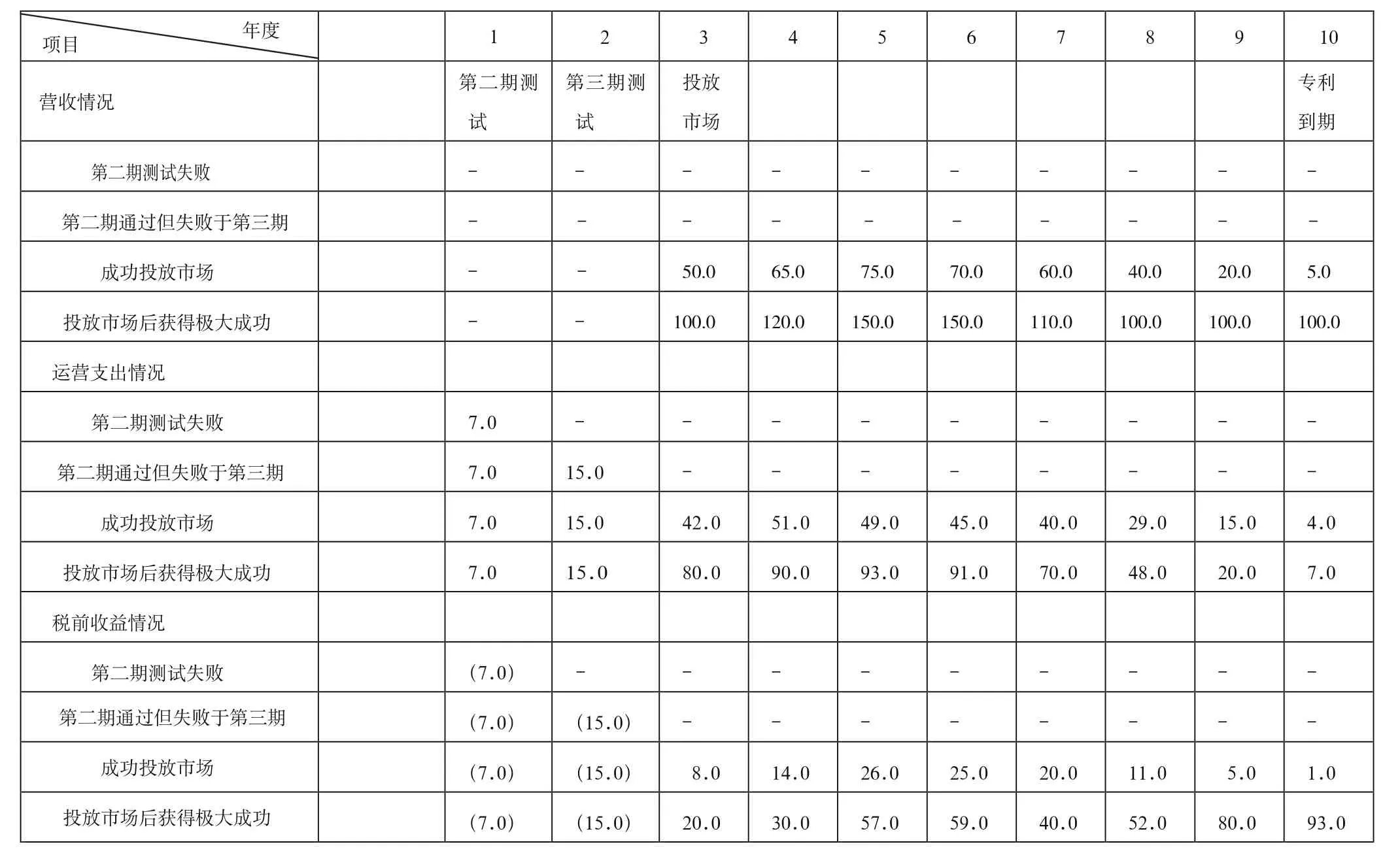

在以下這一例子中,所評估IPR&D資產是已進入第二期臨床測試的藥品。價值評估人員設定了該資產存在著四種可能的情況:即第二期臨床測試失敗、第二期臨床測試通過但失敗于第三期、藥品成功投放市場和投放市場后獲得極大成功這四種前提。其中,每一前提都列出了未來相應的收入和支出,并確定了這四種前提的發生概率。如當第二期測試成功時,有相當大的支出,但并無收入。這一前提的概率為20%。這些不同前提經概率加權后,其稅前收益還將受到稅賦的影響,在扣除凈營運資金、固定資產和員工組合這些作貢獻資產的支出后,獲得了專屬于所評估資產的現金流。

由于本范例中的現金流是經過調整的,即已成為無前提現金流,而非有前提現金流,因此,現金流進行折現采用的是較低的收益率,所持有資產其稅賦管轄區域內相應的TAB,也將加回至所得出的折現值。

需要注意,由于本例的簡化,根據實體管理部門判斷得出的營收前現金的流出,以及之后預計的未來營收階段現金的流入,折現時使用同一個收益率。而在事實上,產生營收前的風險,相對于產生營收后無前提現金流的風險狀況,是截然不同的。

表3為其評估過程。評估結果顯示,該項作為IPR&D資產的已進入第二期臨床測試的藥品,其企業被并購后的公允價值為630萬美元。

(續) 表3

六、“存在與否”法的應用

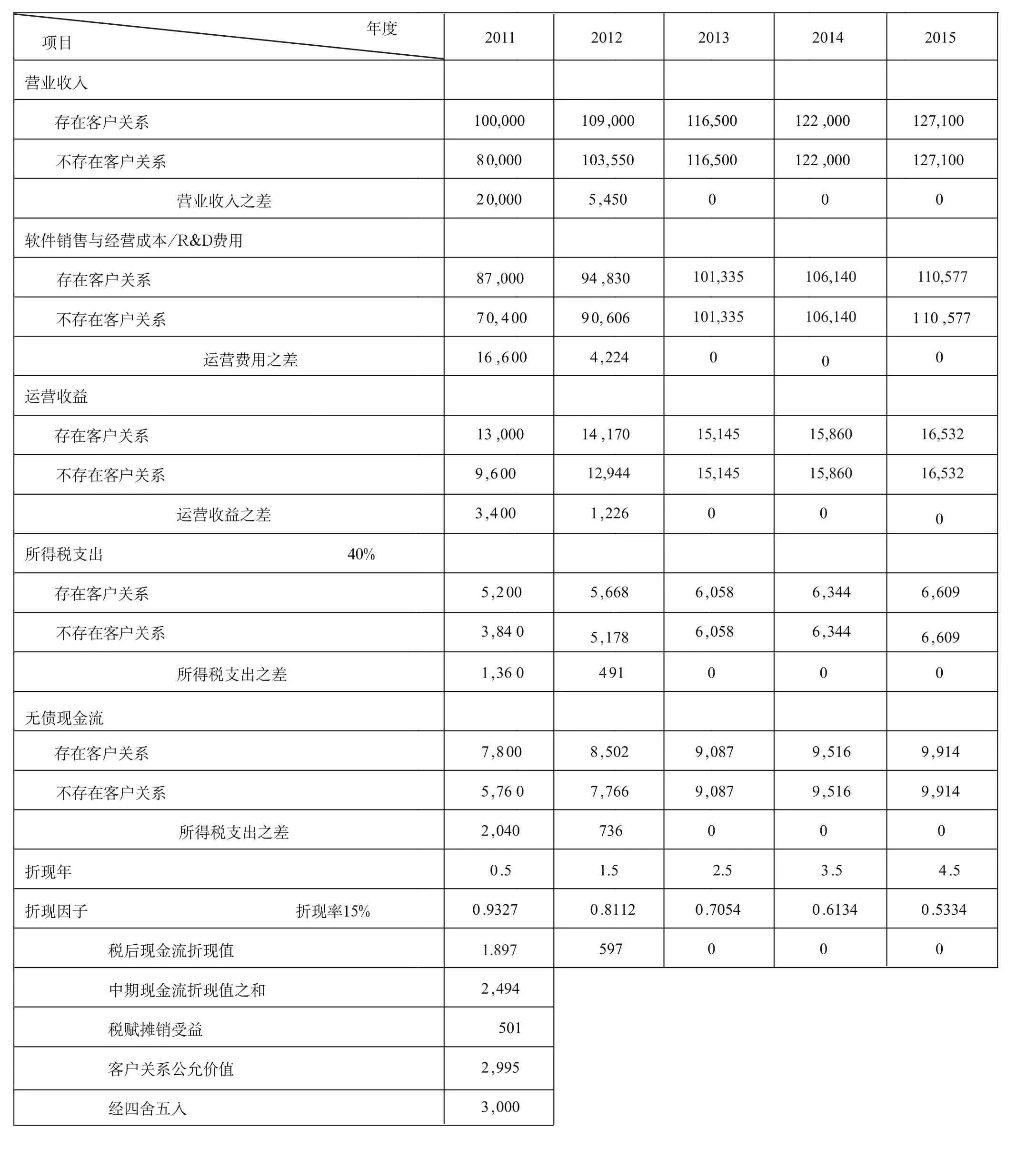

存在與否法的應用,依據的是與被并購企業管理部門的討論結果。以下是一個應用存在與否法評估被并購企業客戶關系公允價值的案例。

據一個被并購的計算機軟件制造企業介紹,重新建立其客戶關系約需要兩年的努力。據估計,企業在沒有這些客戶關系時,經營中的第一年相對于擁有這些客戶關系時減少約20%的營收;經營中的第二年(此時還在建設客戶關系)還將缺少5%的營收。其軟件的銷售成本和其他經營費用,被認為在先后這兩種前提下也將是不同的。兩種不同前提下的無債現金流之差,采用15%折現率折現,并加上繳稅攤銷時的收益,則能獲得客戶關系的公允價值。本例所選折現率,是基于與該企業主營業務相同的實體的客戶關系的風險所確定的。

則被并購的計算機軟件公司的客戶關系公允價值為300萬美元。

七、IPR&D資產評估報告需重視的內容

眾所周知,無形資產價值評估報告,需包括所評估無形資產的特點、評估中所使用的方法和假設以及價值結論。由于大多數價值評估人員都隸屬于某一發布評估報告標準的專業組織,因此,其評估報告必然需符合該專業組織的要求。但IPR&D資產公允價值評估報告除了專業組織的一般報告要求之外,以下這些內容對于其評估的記錄也特別重要。

表4 客戶關系公允價值的評估 單位:千美元

1.報告中應包括下列有關IPR&D資產鑒定的內容:(1)關于IPR&D資產是否滿足會計中“資產”確認標準的闡述;

(2)關于應用于該IPR&D項目的資產在內的所有資產所選擇的集聚或分離程度的論述,包括所評估無形資產最佳用途的專門分析;

(3)關于將IPR&D資產分為適當的各個部分(如已開發產品的技術(developed product technology)和IPR&D項目)的闡述;

(4)關于技術層次的提高或存在的成熟技術的闡述;

(5)有關會計準則的論述。

2.無論采用哪一種評估資產的方法或技術,價值評估人員都必須闡述所有關鍵的市場參與者的假設,必須記錄確定市場參與者假設的程序,以及公允價值計量中市場參與者的假設與相關企業管理部門假設之間存在差異的原因。此外,價值評估人員必須證實用于價值評估的數據是可觀察數據還是不可觀察數據。

3.在應用收益途徑進行IPR&D資產價值評估時,報告應包括下列內容:

(1)選擇采用收益途徑的原因;

(2)IPR&D資產所應用PFI的來源(如收購企業、被收購企業、財務顧問或競爭對手);

(3)價值評估人員依賴和使用PFI時所實施程序的細節,包括:IPR&D項目所必需工作的性質、時間和預計成本,以及該項目預計完成的日期;與按期完成開發及未及時完成開發相關的風險和不確定性;作為IPR&D成果的產品上市規劃;所開發產品的預期壽命;預期的增長變化(數量和價格)以及與產品周期相關的利潤;

(4)關于為消除特定實體的假設前提,對PFI所進行的調整;

(5)反映成熟技術和其他作貢獻資產的存在與其單獨的價值評估;

(6)適當的稅率、折現率以及作貢獻資產支出的處置;

(7)價值評估方法或技術應用時的細節;

(8)折現率的確定;

(9)TAB的處理。

《樹》 王紹涵

此外,如采用實物期權、決策樹分析、蒙特卡羅分析等這些收益途徑中的方法和技術時,還可能需要關于這些方法和技術特殊的假設的論述。

4.價值評估結果的調整

當價值評估人員使用多種價值評估方法評估一項IPR&D資產價值時,需要對各種評估結果進行綜合與調整,其中應包括對各種所應用方法或技術的優缺點的討論,以及各個評估價值結果的權重。

[1]AICPA.Assets Acquired to Be Used in Research and Development Activities—Accounting and Valuation Guide. 2013.

[2]The Appraisal Foundation.Best Practices for Valuations in Financial Reporting—Contributory Asset Charges. 2010.

[3]FASB.ASC 350, Intangibles-Goodwill and other. 2014.

[4]FASB.ASC 730,Research and Development. 2014.

[5]FASB.ASC 805,Business Combinations. 2015.

[6]FASB.ASC 820,Fair Value Measurements. 2015.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30