高層次會計人才能力框架與知識體系建設研究

2016-06-08 01:34:28張俊民高厚山

商業會計 2016年10期

張俊民+高厚山

摘要:利用能力要素法,高層次會計人才能力框架的構成要素包括專業知識、專業技能以及專業品質。其中,遵守準則、嚴格保密、客觀公正、終生學習屬于高層次會計人才核心專業品質,是能力框架的基礎。邏輯思維能力、團隊協作能力、決策分析能力、人際溝通能力、持續學習能力屬于高層次會計人才核心專業能力。財務會計知識、預算編制理論與實務知識、企業戰略與價值評估知識、風險管理知識屬于高層次會計人才核心專業知識。并根據能力框架構建相應的知識體系。

關鍵詞:會計人才 能力框架 知識體系 能力要素法 功能分析法

高層次會計人才指我國會計從業人員中具備碩士、博士學位,在企事業單位中擔任會計部門主管以上要職的會計人員。高層次會計人才作為一種重要的管理型人才,在維護市場經濟秩序、促進經濟健康發展過程中起著至關重要的作用。隨著資本市場的快速發展,會計職業領域已然由傳統會計核算拓展至價值管理、戰略規劃以及投融資決策等高端管理領域,這對高層次會計人才應具備的能力以及知識結構帶來新的挑戰。然而,目前的研究大都基于會計從業人員這一整體,缺乏對高層次會計人才能力框架的研究。利用能力要素法,針對高層次會計人才這一群體,本文嘗試構建其能力框架,并基于能力框架設置相應的課程體系,以期為我國會計人才培養、隊伍建設作出貢獻。

一、高層次會計人才能力框架的構建模式

基于Hager et al.(1990)以及陳佳俊等(2009)的研究,目前,關于能力框架的構建存在以下兩種模式:

(一)功能分析法

功能分析法亦被稱為“產出法”,這種方法重點關注工作的實際產出,以及人們對工作績效所能容忍的最低限度,具體而言,主要包括以下幾個方面:首先,明確當前職位所承擔的責任、角色以及所處的工作環境,并從中分析、提煉出該工作職位的職責以及所擔當關鍵角色;其次,基于在復雜環境下對工作業績的預期,制定若干可接受的標準,并結合上述職責和關鍵角色確定勝任力單元;再次,根據上述勝任力單元,分析其構成要素所應該具備的核心競爭力。

(二)能力要素法

能力要素法亦被稱為“投入法”,此種方法重點關注個體為了勝任工作所需具備的技能、知識以及職業價值。國際會計師聯合會(IFAC)曾指出,會計師的勝任能力構成要素包括職業知識、職業技能及職業價值。根據其建議,將功能分析法與能力要素法結合使用,是構建能力框架的最佳模式。本文擬采納該建議,在充分借鑒國內外研究經驗的基礎上,通過分析當前環境高層次會計人才角色定位,推導出角色扮演應具備的勝任能力,最終,利用能力要素法初步構建我國高層次會計人才的能力框架。

二、高層次會計人才核心能力理論分析以及假設

(一)高層次會計人才的關鍵角色

目前,國內專家學者對會計人才能力研究,其關鍵角色的劃分標志通常包括如下幾點:(1)專業技術職稱,如高級會計師、中級會計師以及助理會計師;(2)會計市場準入資格,如會計從業資格以及注冊會計師職業資格;(3)其他,如會計領軍人才培養工程等(劉玉廷,2010)。而高層次會計人才作為行業的領頭雁往往在企業內擔任會計部門主管及以上職務,具備高級會計師職稱,部分甚至具備會計領軍人才稱號。

(二)高層次會計人才的核心能力

核心能力指高層次會計人才基于一定的職業價值觀,綜合運用其專業知識,按照特定標準履行其職責的能力。高層次會計人才作為會計行業的領頭雁,是行業發展的標桿,因此,應具備一定的政策理論水平,能夠洞悉市場環境的變化對企業會計工作帶來的影響并能夠予以前瞻性的應對;應具備會計政策的職業判斷能力,以保證會計信息公允、可靠地反映企業經濟活動;應具備根據企業實際情況設計具體財務制度的能力,以應對資本市場的不斷變化;應具備綜合運用企業財務信息,為管理者經營決策提供意見及建議的能力。劉玉廷(2004)指出,高級會計人才應具備較高的政策理論水平、過硬的財務管理的能力以及執業判斷能力,能夠在本單位組織實施內部控制,同時能夠綜合運用財務信息,為管理層經營決策提供意見以及建議。許萍和曲曉輝(2005)認為高級會計人才應具備解決問題的能力、溝通與協調的能力、開拓創新的能力、獲取新知識的能力、邏輯思維能力、領導能力等。借鑒國內學者的研究,筆者假設,我國高層次會計人才的核心能力主要包括:

1.邏輯思維能力。邏輯思維指人們借助概念、判斷、推理等思維方式能動地反映客觀現實的認知過程。邏輯思維特別是創新思維與批判思維的運用可以幫助高層次會計人才做出合理的專業判斷,應對企業面臨的層出不窮的問題。

社會進步依賴創新,一切創新活動都來源于創新思維,是人們創新思維的外化和結果。新時期,高層次會計人才將逐步參與到企業經營活動管理中去。而企業的經營管理活動必然受到政治、經濟、文化等各方面因素的影響,是一種綜合性的社會活動,很難找到“教科書式”的措施以解決層出不窮的問題,這就對管理者提出了更高要求,要有創新的舉措加以應對。而批判思維是個人治學精神和創新思維的綜合,注重邏輯分析和判斷的運用,提高批判思維可促使人們更靈活地運用各種思維技巧,同時與創新思維相輔相成,只有充分認識到事物的長短利弊,才能在現有基礎上加以不斷創新。

2.團隊協作能力。企業財務工作是一項系統工程,有其空間上并存、時間上相互銜接依次繼起的特點。高層次會計人才只有強化團隊協作意識,充分利用企業會計人員提供的數據,才能進行準確的職業判斷,從而提高整體“戰斗力”。

3.決策分析能力。企業會計準則賦予會計人員一定的“自由裁量權”,不同政策的選擇對企業所提供的財務報表有著質的影響。同時,面對復雜多變的經濟環境,不同的投、融資決策效果也會有天壤之別。高層次會計人才只有在具備上述能力的基礎上不斷提高自身決策分析能力,才能在若干可供選擇方案中選擇最優方案,實現企業發展的“帕累托最優”。

4.人際溝通能力。高層次會計人才往往擔任財務經理等要職,對內需要向管理層報告企業財務信息;對外,需要與外部審計人員溝通以便更好地支持外部審計人員的工作,這需要高層次會計人才具備良好的語言表達能力與人際溝通能力。

5.持續學習能力。持續學習能力主要指高層次會計人才在整個職業生涯中應不斷學習,鉆研業務,提高技能,以滿足會計準則的不斷變化以及所面臨的經濟活動日益復雜的要求。

三、高層次會計人才能力框架理論分析以及假設

根據能力要素法,高層次會計人才能力框架的構成要素包括專業知識、專業技能以及專業品質。如前所述,高層次會計人才應具備的專業技能主要包括邏輯思維能力、團隊協作能力、決策分析能力、人際溝通能力以及持續學習能力。而高層次會計人才專業品質以及專業知識的分析如下:

(一)專業品質假設

高層次會計人才的專業品質指在實際工作中,應遵循的行為準則、道德標準。專業品質在高層次會計人才能力框架中處于基礎地位,決定了高層次會計人才以何種價值觀開展工作。2008年,IESBA發布的《職業會計師道德守則》征求意見稿(以下簡稱征求意見稿)指出,會計人員要遵守如下基本原則:誠信、客觀公正、專業勝任能力、保密、職業行為。中國注冊會計師協會比照征求意見稿全面修訂了我國注冊會計師的職業道德守則,并于2008年發布征求意見稿。結合國內外研究,筆者認為,我國高層次會計人才專業品質主要包括以下幾方面:

1.遵守準則。遵守準則要求高層次會計人才嚴格按照準則規定對發生的經濟業務進行會計處理,不提供虛假的財務信息,不授意參與舞弊活動這是最基本的要求。

2.嚴格保密。由于地位的特殊性,高層次會計人才一般掌握企業內部的商業秘密。高層次會計人才要恪守保密原則,維護公司的正當權益。除特殊情形外,不得公開發布任何重要信息。

3.客觀公正。客觀公正要求高層次會計人才在進行職業判斷時,不能以企業業績為目的選擇適用的會計政策,不能以個人偏好決定企業投融資決策,在工作中不偏不倚,保持中立的態度。

4.終生學習。終生學習要求高層次會計人才在整個職業生涯中,面對準則的變化以及日益復雜的經濟業務,通過接受繼續教育或者利用外部專家的幫助等方式,持續提高自身專業能力。

(二)專業知識假設

為滿足工作的需要及掌握相應技能的要求,高層次會計人才需掌握一定的相對穩定的、系統化知識。專業知識是能力框架的“左膀右臂”,在專業品質的約束下發揮作用。許萍、曲曉輝(2005)指出,高級會計人才應掌握諸如公司治理、企業戰略管理、風險管理、企業價值管理、財務與會計相關理論、經濟學以及行為學等知識。結合國內學者的研究,筆者認為,高層次會計人才應具備如下專業知識:

1.財務會計知識。財務會計知識主要包括會計學(中高級)、財務管理、管理會計、會計理論、審計以及財務報表分析等。這些知識是基礎,據此,高層次會計人才可以分析企業財務狀況,進而為提高財務決策有效性提供支持。

2.預算編制理論與實務知識。預算編制理論與實務主要包括界定編制主體、分配預算編制管理權限,確定預算編制的方法,執行已通過表決的預算,對預算執行過程中出現的問題及時予以調整。只有掌握了預算編制理論與實務,才能根據企業現有經營活動預測未來經營業績,才能將經營目標細化,為企業經營活動提供指導與支持。

3.企業戰略與企業價值評估知識。企業戰略與價值知識主要包括組織行為學、管理學、企業戰略管理、企業估值等。高層次會計人才作為企業會計的核心,在企業戰略制定與執行過程中起著至關重要的作用。與此同時,作為管理層,只有正確把握企業自身的價值并能夠公允估計其他企業價值,才能通過企業并購、資產重組等方式不斷擴大規模,提高市場占有率。因此,高層次會計人才應掌握企業戰略及企業價值評估知識。

4.風險管理知識。任何偏離企業戰略目標的重大行為對企業而言都意味著風險,需要采取措施加以控制。內部控制即控制風險,控制風險即風險管理(李維安、戴文濤,2013)。作為企業管理層的高層次會計人才在制定及實施企業戰略的同時應注意偏離戰略目標的行動,并加以不斷調整。因此高層次會計人才應掌握風險管理以及內部控制的相關知識。

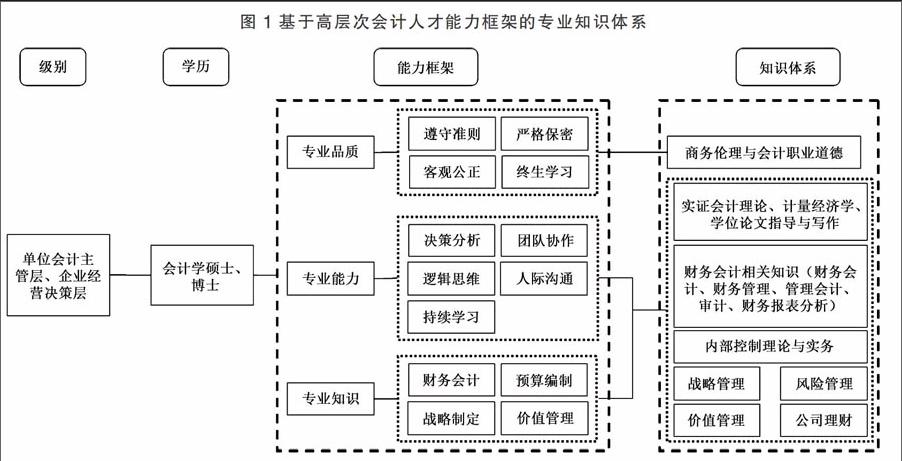

四、基于高層次會計人才能力框架的專業知識體系建設研究

知識是能力發展的基礎,知識體系是構建會計人才能力框架的保證。新時期,高層次會計人才應具備相應的專業品質、專業能力以及專業知識。為支持、保證高層次會計人才能力框架的構建,在教育過程中應設置相應的課程,搭建相應的知識體系(如圖1所示)。

專業品質在高層次會計人才能力框架中處于基礎性地位,專業能力以及專業知識在其約束下發揮作用,加強對專業品質的教育在構建能力框架過程中起著基礎性作用。而目前本科教育缺乏系統地學習會計職業道德的過程,因此需要通過設置商務倫理與會計職業道德加強對高層次會計人才專業品質的培養。

專業能力的提高有賴于課堂活動訓練。教學過程中,教師擔任“孵化師”的重要角色,通過任務的分配,積極引導學生在課下搜集資料,組織學生在課堂上大膽交流,發表自己的觀點,讓學生成為課堂學習的主角,而不是被動地接受教師傳授的知識,從而實現學生語言組織能力、邏輯判斷能力、溝通能力、決策分析能力的全面提升。其次,邏輯思維中的創新思維和批判思維可通過學術論文寫作培養。學術論文的寫作首先需閱讀大量文獻,從文獻中尋找已有研究存在的問題,進而確定下一步研究的主題。尋找問題、分析問題進而解決問題的過程本身就是對創新思維和批判思維的鍛煉。然而,目前學者大都在做Ball和Brown風格和類型的實證研究(陳冬華、李真,2015),因此,學術論文的寫作首先要加強方法課程教育,具備實證會計理論和計量經濟學這些基礎性課程。

知識的獲取離不開課堂教育,課堂教育是實現知識的積累最有效的途徑。知識通常包括職業基礎知識、執業技能知識以及職業環境知識。其中執業基礎知識指管理學、經濟學一般知識,這部分知識的積累為高層次會計人才的終身學習和相關專業的學習奠定了基礎,對高層次會計人才而言,這部分內容屬于已經掌握的知識,不設置相關課程。執業技能知識指高層次會計人員在日常工作中,為滿足較高層次特定目的的需要而應具備的知識,作為企業管理部門的核心,高層次會計人才應具備扎實的財務會計理論功底,系統地掌握企業會計準則,能夠組織開展單位財務會計工作;能夠對企業中發生的合并、重組等重大的財務事項做出準確、合理的職業判斷,因此,應具備企業估值、企業合并、資產重組相關知識;能夠參與企業戰略的制定與執行,應具備管理學、戰略管理、風險管理等相關知識。據此,應設置財務會計類(具體包括財務會計理論與實務、財務管理理論與實務、管理會計理論與實務、審計理論與實務、財務報表分析及預測)、內部控制理論與實務、戰略管理、企業風險管理、企業估值與公司并購、公司理財前沿問題等方向課程。職業環境知識指高層次會計人才在實際工作中涉及到的法律、法規、制度、準則等方面的知識,任何經濟活動都離不開特定的宏觀環境,只有把握宏觀框架,才能保證企業會計信息合法、合規,因此,在專業課程授課過程中,適當增加法律法規、準則應用等內容。

上述框架及知識體系匯集了作為行業精英的高層次會計人員所應具備的能力及知識體系。在全民教育的今天,高層次會計人才必將向著高學歷方向邁進。只有因勢利導,順勢而為,積極推進高層次會計人才建設,根據高層次會計人才應具備能力框架的變動不斷調整培養過程中的課程體系,才能為我國會計人才隊伍建設做出積極貢獻。J

參考文獻:

[1]周宏,張巍,宗文龍,楊霽.企業會計人員能力框架與會計人才評價研究[J].會計研究,2007,(04):83-89.

[2]宋夏云.我國政府績效審計人員的能力框架研究[J].會計研究,2013,(04):89-94.

[3]陳佳俊,賀穎奇.中國內部審計人員專業勝任能力框架研究[J].經濟與管理研究,2009,(11):114-118.

[4]鄧傳洲,趙春光,鄭德淵.職業會計師能力框架研究[J].會計研究,2004,(06):31-35.

[5]王軍.乘勢前進 奮發作為 大力推動“十二五”時期會計人才建設再上新臺階[J].會計研究,2011,(10):3-8.

[6]劉玉廷.對我國高級會計人才職業能力與評價機制的探討[J].會計研究,2004,(06):27-30.

[7]許萍,曲曉輝. 高級會計人才能力框架研究[J].當代財經,2005,(11):101-105.

[8]劉玉廷.全面實施我國會計人才戰略[J].會計研究,2010,(03):5-11.

[9]王軍.搶抓機遇 創新思維 開創新時期會計學會工作新局面[J].會計研究,2009,(11):3-8.

[10]陳冬華,李真.鄉土與城邦[J].會計研究,2005,(1):4-14.

[11]李維安,戴文濤.公司治理、內部控制、風險管理的關系框架——基于戰略管理視角[J].審計與經濟研究,2013,(4):3-12.

[12]IFAC.International Education Standards for Professional Accountants.2003.www.ifac.org.

[13]Hager,P,A.Gonczi,L.Oliver.Competency-Based Approaches to Professional Education.The Changing Face of Profession-al Education,1990.

作者簡介:

張俊民,天津財經大學商學院教授,博士生導師,管理學博士;研究方向:資本市場會計監管與審計理論。

高厚山,天津財經大學會計學碩士研究生;研究方向:審計理論與實務。