A股:在細分行業中謀求機會

2016-06-06 15:15:05文興

大眾理財顧問 2016年2期

關鍵詞:資金

文興

在改革、寬松流動性的支持下,2016年市場的投資機會將是偏向于結構性的,投資者需要努力從細分行業上尋找一些結構性的機會。

2015年,A股市場經歷了史上尤為罕見的大起大落。在這一年中,市場出現劇烈震蕩的核心原因在于以融資融券和場外配資為代表的杠桿資金的大幅進場和快速退場。在2015年市場運行的過程中,市場的上漲幅度和下跌速度都大大超出了機構和投資者的預期,市場情緒發生了從狂熱到絕望的巨大轉變,這種突如其來的改變讓每一位投資者都猝不及防。

進入2016年,在熔斷機制的作用下,A股市場在年初就經歷了一次跌宕起伏的行情。在當前的經濟環境下,面對諸多不確定的政策刺激,A股又將迎來怎樣的挑戰和機遇?

A股市場的九大事件

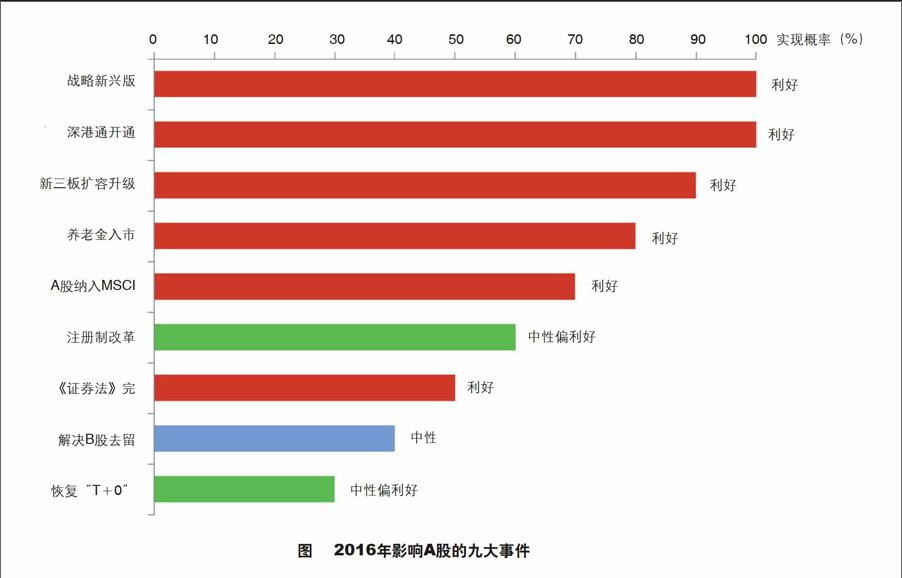

筆者在綜合國內外環境和可能出現的新問題后,參照中國股市20余年來的經驗和教訓,總結了2016年市場將迎來的九大事件,如右頁圖所示。根據當下的市場情況來看,A股的結構性行情仍存,未來一年中,市場或在震蕩中上行。

戰略新興板

實現概率:100%

市場影響:利好

2015年12月23日,國務院總理李克強主持召開國務院常務會議,確定建立上海證券交易所戰略新興板,支持創新創業企業融資。上交所戰略新興板在2016年上半年有望正式推出。

點評:戰略新興板將采用更具包容性的上市條件,實行更多樣化、更靈活的制度安排,服務于創新型、創業型企業的上市融資和股權流動,分流主板市場上市壓力,支持經濟轉型升級。

深港通開通

實現概率:100%

市場影響:利好

2015年8月,深港通交易方案完成,相關的準備工作基本就緒。從技術層面上看,啟動深港通已無障礙。

點評:深港通有利于進一步推動A股交易制度的轉變,A股估值體系和投資風格將更加國際化,對深圳的企業、券商、基金及實體經濟無疑是重大利好。滬港通打開了海外投資者投資內地大盤藍籌股的通道,而深港通將打通海外投資者投資成長股的通道。

新三板擴容升級

實現概率:90%

市場影響:利好

2015年12月23日,國務院常務會議明確增加全國中小企業股份轉讓系統掛牌公司數量,研究推出向創業板轉板試點。

點評:一旦管理層盤活新三板,將有大量高科技企業可借道入市。新三板轉板對創業板、主板市場也將形成正面補充效應。

養老金入市

實現概率:80%

市場影響:利好

2015年年底,養老金歸集方案已形成初稿。2016年,人保部將正式啟動實施基本養老保險基金投資運營工作。理論上講,屆時養老金將可以投資到A股市場中。

點評:據人保部測算,養老金入市總規模可能超過2萬億元,增量資金入市將有效提振市場信心。參照美國401K計劃對美國股市的影響,養老金全面入市后將帶來長期性的慢牛行情。

A股納入MSCI指數

實現概率:70%

市場影響:利好

2015年,MSCI新興市場指數和MSCI中國指數首次納入在美國上市的中資企業,同時,滬港通的實施及人民幣加入SDR增強了A股對外開放程度,MSCI指數2016年納入A股的可能性較高。

點評:如果MSCI指數納入A股,境外投資者對A股市場的關注度將更高、境外資金介入A股市場的途徑將更為順暢,同時也有助于優化A股市場的投資者結構。

注冊制改革

實現概率:60%

市場影響:中性偏利好

2015年12月27日,全國人大常委會通過《關于授權國務院在實施股票發行注冊制改革中調整適用<中華人民共和國證券法>有關規定的決定》,股票發行注冊制的靴子即將落地。

點評:新股發行注冊制一旦實施,將進一步激發A股市場的資產配置功能,退市制度將進一步完善,炒殼、內幕交易等痼疾有望緩解。不過,短期內新股大量上市可能引發大盤整體估值下移。

《證券法》完成修訂

實現概率:50%

市場影響:利好

2015年12月23日,在十二屆全國人大常委會第十八次會議上,多位全國人大常委會組成人員表示,爭取2016年年內將《證券法》(修訂草案)再次提請常委會審議。

點評:修改《證券法》將為資本市場改革提供法律依據,對推動我國資本市場改革發展、實現直接融資與間接融資的發展協同、發揮市場在金融資源配置中的決定性作用具有重要意義。

解決B股去留

實現概率:40%

市場影響:中性

B股市場由于制度缺失等原因多年一直無法擴大,如今已陷入邊緣化的窘境。2015年,招商地產、新城控股等多家上市公司通過不同途徑解決了B股問題。

點評:現有“A+B”公司中,B股股價多數只有A股的一半,如果監管層選擇以A、B股市場合并的方式撤銷B股市場,估值差異將引發A股資金短時間內流向B股,從而對A股形成一定壓力。如果上市公司采取回購、注銷B股的方式合并A、B股,情況則正好相反。

恢復“T+0”

實現概率:30%

市場影響:中性偏利好

2015年年中,大盤出現暴跌,“T+1”交易制度的漏洞顯露無遺。同時,在股指期貨時代,只有同樣采取“T+0”的方式,才能使期指市場和股票市場更加配套,由此才能實現風險對沖。

點評:不增加市場資金存量,“T+0”機制能有效提高市場流通性、活躍程度和交易量,可以產生明顯的資金放大效應。弱市時,“T+0”機制有利于降低投資風險,并提供更多短線交易機會。不過,行情走好時,不排除“T+0”機制會加大市場的投機情緒。

結構性行情仍存

目前,中國經濟增速換擋的節奏已經從快速下滑期步入緩慢探底期,未來經濟可能呈“L”型走勢。雖然目前的流動性處于2008年年底以來比較充裕的階段,但在美國實施加息的背景下,流動性寬松的邊際效應在逐步遞減。目前,“寬貨幣”的政策仍未有效地傳導至實體經濟,2016年央行仍將通過降息降準并使用多種貨幣工具應對。筆者認為,未來降息的空間受到約束,但準備金率下調的空間依然較大,2016年央行或將實施4~5次降準。在這種宏觀經濟比較困難、流動性寬松有限,同時還面臨匯率風險的情況下,2016年股票市場的機會較此前幾年減少。但在中國經濟轉型的過程中,需要一個穩定的資本市場來提供良好的創業和創新環境。因此,2016年市場可能會出現一種存量資金博弈的行情。在改革、寬松流動性的支持下,2016年市場的投資機會將是偏向于結構性的,投資者需要努力從細分行業上尋找一些結構性的機會,即尋找行業中真正的龍頭企業。例如,投資者如果發現一個公司所處的行業非常好,發展速度很快,公司領導的戰略眼光長遠,執行力很強,那么就可以忍受短期相對的高估值而重倉買入,因為看好的是這個公司更長遠的前景。

有觀點預計,2016年新增入市資金約5.5萬億元,其中包括銀行理財和私人銀行配置資金2萬億元、保險社保和養老金入市資金6300億元、儲蓄搬家2.7萬億元、海外資金1700億元。預計全年A股資金需求2.2萬億元,包括IPO4000億元、再融資1萬億元、交易費用3200億元、產業資本凈減持5000億元。全年資金凈流入預計約3.3萬億元,較2015年的4.4萬億元大幅減少。因此,2016年股市的資金流入將更加緩和,整體的市場格局不變,后市將呈現溫和上漲的態勢。

未來1年,A股將呈現寬幅震蕩的格局,形態上類似“M”型結構波動,市場風格將呈現出較強的結構性特點,題材股仍是市場主流。同時,因股指期貨時間改變等因素,2016年市場的穩定性將有所提升,日內波動將逐漸減少。但同時也存在一些不確定的因素,如注冊制的推行、人民幣匯率的波動,這些均可能對市場產生階段性的影響。對于普通投資者來說,2016年應在合理的范圍內適當下調預期投資回報。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33