基于主成分分析的商業銀行經營績效研究

2016-06-05 14:20:09程飛陽吳禮斌

濰坊學院學報 2016年3期

張 咪,程飛陽,吳禮斌

(安徽財經大學,安徽 蚌埠 233030)

基于主成分分析的商業銀行經營績效研究

張 咪,程飛陽,吳禮斌

(安徽財經大學,安徽 蚌埠 233030)

利用SPSS軟件對反映我國16家商業銀行的經營狀況的指標,即各項財務指標進行主成分分析,提出了三類主要的影響因素,分別反映銀行的成長能力、盈利能力和風險控制能力。然后,通過綜合排名比較16家上市銀行的經營狀況。最后,基于不同資產規模和發展程度,對各家商業銀行未來經營的主要方向和重點對象提供政策建議,以期改善我國商業銀行的經營模式,提高銀行業的總體經營績效,以適應經濟新常態。

商業銀行;經濟新常態;主成分分析

金融是現代經濟的核心,銀行是我國金融體系的主要組成部分。隨著經濟不斷增長和金融環境的不斷改善,銀行業也在不斷的改革中成熟。當前,我國進入資本市場,并成功在A股上市的商業銀行就有16家。隨著社會需求的變化,商業銀行上市后將面臨新的競爭環境。伴隨著經濟新常態的到來,利率市場化、互聯網金融各種沖擊使商業銀行利潤收窄。因此,如何加強商業銀行的內部管理,改善財務狀況,從而獲得更大盈利空間,成為當務之急。

一、相關文獻回顧

針對商業銀行經營績效方面,國內學者已做了不少研究,也取得了一些研究成果。

從研究理論看,孫婧(2009)對比中西方商業銀行績效評價體系的現狀,結合兩者進行比較研究,從而找出我國目前的商業銀行績效評價體系相比西方先進的評價體系存在的問題,最后對完善我國商業銀行績效評價體系提出了具體建議。[1]陳懿冰,聶廣禮(2014)針對商業銀行信貸應該集中管理還是分散投放展開研究,認為當前我國商業銀行信貸分散的情形下,隨著集中度增加銀行的信貸資產風險將加大,同時銀行的收益也會增加,即如果銀行選擇更高收益的策略就意味著要承擔更高的風險,這與高風險高收益的認識相一致。[2]

從研究方法看,實證研究主要分為兩種思路:一是通過建立回歸模型,分析變量間的影響機制。例如,蔣莉(2012)基于我國16家上市銀行2003-2010年的財務數據,構建面板數據模型對非利息收入和銀行經營績效之間的關系進行回歸分析,發現國有控股銀行與股份制商業銀行截然相反的結論。[3]薛旭靜(2013)利用11家上市銀行的面板數據對我國銀行績效影響因素進行實證分析,建立基于加權風險資產收益率數據的面板模型。結果顯示,監管調整后管理水平的提高與銀行效率的提高正相關,而存貸比與銀行績效呈負相關關系。[4]二是利用數理統計分析,研究商業銀行財務指標間的相關性或影響程度。例如,劉蔚(2011)選取了16家上市銀行作為研究樣本,采用灰色關聯度分析方法綜合評估了2010年各大上市銀行的經營績效,并從經營狀況、盈利性、成長性、流動性、安全性、綜合績效等方面進行了分析,得出城市商業銀行的平均績效高于全國性股份制商業銀行,全國性股份制商業銀行平均績效高于大型商業銀行的結論。[5]張倩和潘煥學(2011)以截至2009年中國在股票市場上市的14家商業銀行作為研究對象,從安全性、流動性和盈利性三個層面,建立因子分析模型,對我國上市商業銀行的經營績效進行評價。[6]

二、指標選取及數據來源

(一)指標的選取

1.主營業務收入增長率

主營業務收入增長可以反映銀行的擴張速度,收入增長率超過10%是公司處于成長期的標志,意味著成長型公司將繼續保持較好的增長勢頭。

2.存款增長率

存款是銀行最重要的信貸資金來源,存款增長率是銀行吸納存款能力的體現。

3.生息資產增長率

生息資產指銀行以收取利息為條件對外融出或存放資金而形成的資產,生息資產增長率可以反映銀行生息資產的擴張程度。

4.凈利差

衡量商業銀行凈利息收入水平,表現為銀行資金來源成本與資金運用收益的差額。

5.非利息收入占比

非利息收入指商業銀行除利差收入之外的營業收入,主要是中間業務收入和咨詢、投資等活動產生的收入,不僅可以降低銀行的運營風險,也是重要的業績驅動力量。非利息收入占比可以反映銀行的盈利能力。

6.存貸比

銀行貸款余額與存款余額之比,貸存比越高越好。銀行的主要利潤來源就是貸款,貸款越多收益就越多。

7.不良貸款率

金融機構不良貸款占總貸款余額的比重,用以評價信貸資產安全狀況。不良貸款率越高,貸款面臨的風險就會增加,產生信用危機的隱患。

8.不良貸款撥備覆蓋率

貸款損失準備對不良貸款的比率,反映商業銀行補償貸款損失和防范貸款風險的能力。

9.核心資本充足率

商業銀行持有的符合規定的核心資本與商業銀行風險加權資產之間的比率,提高核心資本充足率對銀行業績將產生兩方面的影響,一是降低ROE水平,二是可能降低銀行的息差水平。

(二)數據來源

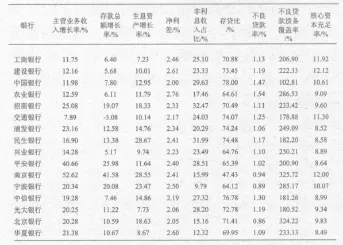

根據16家上市商業銀行年報,搜集到2014年末的各指標數據,如表1所示。

表1 2014年末各銀行財務指標數據表

三、數據分析與結果

(一)主成分分析

1.因子分析前提條件檢驗

利用Bartlett檢驗,計算變量間的“取樣適切性量數”,通過統計量判別變量是否適合進行因子分析,相應的檢驗結果見表2。結果顯示,KMO統計量為0.637,符合因子分析要求,而且Bartlett檢驗顯示的顯著性水平幾乎為0。由此表明拒絕原假設,即選取的數據間存在著相關性,故可以進行因子分析。

表2 KMO和Bartlett檢驗結果表

2.提取因子

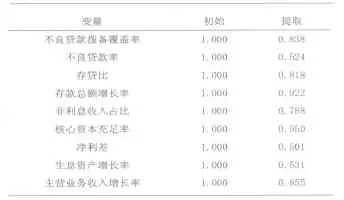

利用SPSS軟件提取9組變量指標,基于主成分分析法提取特征值大于0.99的特征根。各變量的公因子方差表如表3所示。變量的共同度基本都在0.8~0.9,僅有個別變量較低,表明提取的因子變量基本上有較好的解釋能力,因子分析效果較好。

表3 各變量公因子方差表

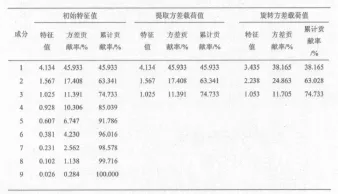

此外,也可以通過總方差解釋表更加直觀地看出,提取的因子對全部變量解釋程度的大小,如表4所示。根據因子提取結果可知,當提取特征值大于 0.99時,三個因子的累計貢獻率達到74.73%,基本上能夠涵蓋所選數據的統計信息,效果較理想。

表4 各變量公因子方差表

3.因子的命名解釋

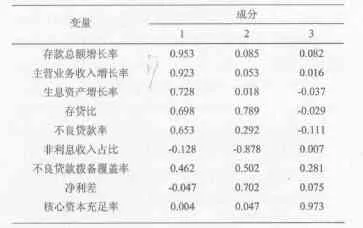

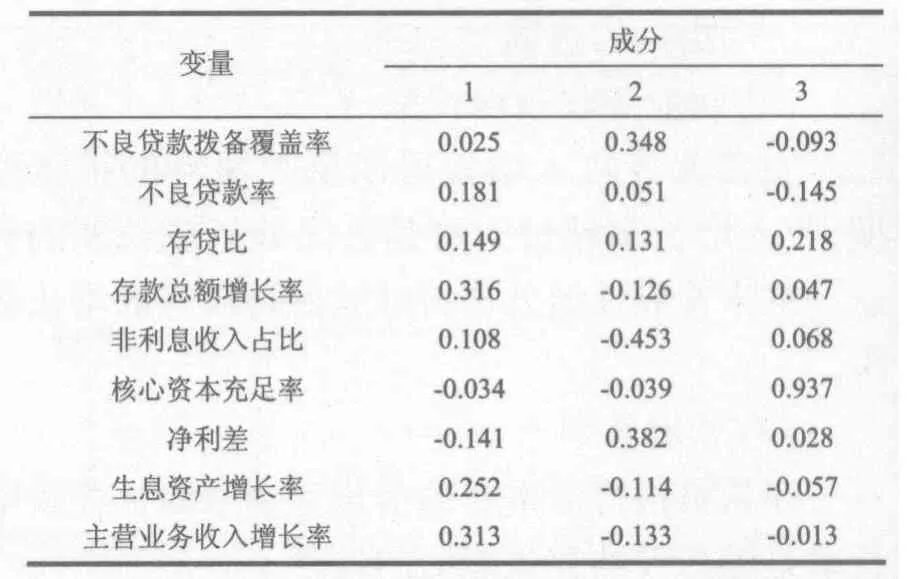

對因子進行處理使用正交旋轉的方式,它不僅不會影響變量間的共同度,還可以改變因子的方差貢獻率。使用方差最大法進行正交旋轉,結果得到的旋轉因子載荷矩陣,如表5所示。由旋轉矩陣可知,第一個主成份與存款總額增長率、主營業務收入增長率和生息資產增長率關系密切,這些因素說明了商業銀行的成長能力;第二個主成份與非利息收入占比、凈利差和存貸比關系密切,這些因素說明了商業銀行的盈利能力;第三個主成份與不良貸款率、核心資產充足率以及撥備覆蓋率關系密切,這些因素說明了商業銀行的風險控制能力。

表5 旋轉因子載荷矩陣

4.因子得分

使用回歸法對其進行估計因子得分系數,最終計算出因子得分系數(見表6)。

表6 成分得分系數矩陣

通過分析得分系數矩陣,得到如下3個主成分:

將3個主成份線性組合得到綜合評價指標模型為:

將F1、F2、F3代入,得到

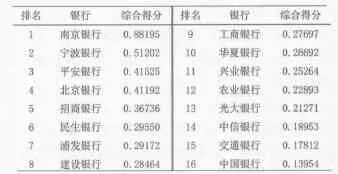

分別計算綜合得分并進行排序,得到最終的主成分評價表,如表7所示。

表7 商業銀行綜合得分表

由表7可知,分析的16家上市銀行的綜合得分都大于0,表明上市商業銀行的經營狀況總體上是可觀的。其中,南京銀行的綜合得分最高,寧波銀行、平安銀行和北京銀行次之,農業銀行、交通銀行和中國銀行較低。這說明在經濟新常態下,城市商業銀行發展具有相對優勢,而國有商業銀行的發展將會受到一定的阻礙,同時這也與銀行的業務轉型有著很大的必然聯系。

四、結論與政策建議

(一)結論

1.城市商業銀行發展迅速

通過綜合排名可以看出,隨著經濟形勢的變化,城市商業銀行的經營狀況還是相當可觀的。面對機遇,城商行能夠及時加強內部結構調整,加快業務轉型,提供多元化金融服務,從而保證利潤收入。例如,南京銀行之所以有較好的經營狀況,表現在其存款吸收能力強,生息資產增長率高,說明資產結構的安排得當,不良貸款率也較低,信貸資產質量高。不過,其存款增長率較高與其基數小也有一定的關系,發展的空間大。

2.國有股份制商業銀行盈利能力衰退

從我國國有5大行總體來看,財務狀況不容樂觀。特別是中國銀行,其存款數量增幅漸小,當然這與其本身的基數大有關,但是確實說明在新經濟背景下,國有銀行受互聯網金融的沖擊還是比較大的,導致吸收存款能力下降。此外,不良貸款率提高也是導致盈利狀況變化的重要影響因素。

(二)政策建議

根據實證分析結果與相關結論,以及針對我國當前的經濟形勢,提出了有關商業銀行經營對策的幾點建議,以供參考。

一是反映商業銀行經營狀況的指標因素,可以歸納為3大類。分別為成長能力、盈利能力和風險控制能力。對于強而不大的城市商業銀行,主要從成長能力的角度,為擴大銀行未來的規模做準備。對于大而不強的國有股份制銀行,主要從風險控制能力來看信貸監管的力度。

二是加強對商業銀行的管理,提高其信貸風險管理能力。特別是針對資產規模大的國有商業銀行來說,風險控制能力急需提高。降低不良貸款率,基于三性原則經營業務。

三是加強業務轉型,應對經濟變化。特別是當盈利空間變窄時,國有商業銀行應該大力發展中間業務,從而獲取非利息收入,拓寬盈利來源。

[1]孫婧.中西方商業銀行績效評價體系的比較研究[J].世界經濟情況,2009,(3):50-55.

[2]陳懿冰,聶廣禮.銀行信貸應該集中管理還是分散投放—基于中國上市商業銀行的分析[J].中央財經大學學報,2014,(10):38-46.

[3]蔣莉.非利息收入對商業銀行績效影響的實證研究—基于我國16家上市銀行的面板數據[J].科學技術與工程,2012,(10):2510-2514.

[4]薛旭靜.巴塞爾協議Ⅲ對銀行績效的影響—基于11家上市銀行2007-2012年面板數據實證分析[J].中國證券期貨,2013,(8):210-213.

[5]劉蔚.基于灰色關聯度分析的中國上市銀行績效評價[J].華北金融,2011,(10):4-8.

[6]張倩,潘煥學.我國上市商業銀行經營績效的實證研究[J].區域金融研究,2011,(9):61-65.

[7]王威,趙安平.信貸波動、經濟周期與商業銀行不良貸款[J].投資研究,2013,(7):3-14.

Commercial Banks Operating Based on Principal Component Analysis Performance Research

ZHANG Mi,CHENG Fei-yang,WU Li-bin,

(Anhui University of Finance and Economics,Bengbu,233030,China)

Through analyzing the principal com ponents that reflect operating perform ance indicators of sixteen commercial banks, nam ely the financial indicators, in China by SPSS,this thesis puts forw ard three kinds ofmain influence factors, respectively, the bank's grow th, profitability and risk control ability.Then,it com pareses the operating conditions of 16 listed banks by their com prehensive ranking.Finally, based on different asset scale and developm ent level, this paper provides policy suggestions,for themain direction ofmanagem ent in the future and the key object, so as to im prove commercial bank's businessmodel and the overall operating perform ance of the banking sector.

commercial banks;financial indicators;principal com ponent analysis

F832.33;C81

A

1671-4288(2016)03-0038-04

責任編輯:王玲玲

2016-03-25

國家級創新訓練項目“對信貸周期產生原因的多角度研究”(項目編號:201510378231);安徽財經大學重點課題“信用衍生品定價研究”(項目編號:ACKY1402ZD)

張 咪(1996-),女,安徽金寨人,安徽財經大學金融學院2013級金融學專業。研究方向:商業銀行。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02