批量估價法在房地產稅稅基評估中的應用研究

2016-05-31 19:01:15呂正輝

企業導報 2016年8期

呂正輝

摘 要:房地產稅稅基評估具有評估對象數量巨大、評估行為具有周期性的特點,宜采用成本較低效率較高的批量估價法,具體可以采用“標準房地產”修正法和回歸分析法兩種方式。

關鍵詞:房地產稅;稅基評估;批量估價法

一、房地產稅稅基評估的需要及特點

(一)房地產稅稅基評估需要的產生。十八屆三中全會提出要加快房地產稅立法并適時推進改革。房地產稅作為保有環節的財產稅意義重大。長期來看,房地產稅的開征有其必然性。從我國房地產稅稅制改革的基本設想以及國外經驗來看,采用市場評估價格作為計稅依據是大勢所趨,由此產生了房地產稅稅基評估的需要。

(二)房地產稅稅基評估的特點。房地產價格評估活動在土地和房屋征收、房地產抵押等經濟活動中應用的比較廣泛,房地產估價方法也比較成熟,但房地產稅基評估與一般性的房地產估價活動相比,有其特殊性:(1)估價對象數量巨大。房地產稅基評估是對一城市全部應稅房地產進行評估,同一評估活動中所涉及房地產的數量非常大,屬于批量評估。(2)估價活動具有重復性。隨著房地產市場價值的變化,房地產稅基往往需要重新評估。例如美國的一些州每年或每兩年進行一次財產稅稅基的重新評估。

二、批量估價法在房地產稅稅基評估中的應用

基于房地產稅稅基評估的特點,宜采用成本較低效率較高的批量估價法。批量估價法指的是以個體房地產估價方法為理論基礎,運用數理統計原理建立估價模型,結合計算機、地理信息系統等技術,在估價時點一次性對多宗房地產進行的價值評估活動。下面探討下批量估價法的兩種具體操作方式。

(一)“標準房地產”修正法。“標準房地產”修正法是指按照商圈、生活配套、交通、環境等區位因素(或者行政區劃),將征稅城市(區域)劃分為不同的評稅分區,在每一評稅分區選定平均典型的房地產作為標準房地產,先評估出標準房地產的單位價值作為基準價值,然后根據影響房地產價值的實體因素(建筑結構、是否成套、建筑年代、朝向、樓層等)的不同,對基準價值進行修正,得出其他應稅房地產的價值。標準房地產的價值可以通過傳統的個體估價方法得出。即,應稅房地產價值=標準房地產基準價值×面積×調整系數

以評估杭州市西湖區應稅住宅價值為例,“標準房地產”修正法可以按以下步驟來操作:(1)劃分評稅分區并設定標準房地產。根據西湖區的行政區屬和市場狀況將西湖區劃分為D1、

D2、D3三個評稅分區,在各評稅分區按以下要求設定標準房地產,其基本情況如表1:

(2)評估標準房地產的單位基準價值。由于住宅有較多的交易實例,可以采用市場比較法來評估標準房地產的市場價值(具體過程略)。結果如表2:

(3)確定影響房地產市場價值的各個因素并設定修正系數表。假定A、B、C分別為D1、D2、D3三個評稅分區內的任意一宗應稅房地產,其房地產狀況與標準房地產對比如表3,因素修正系數如表4:

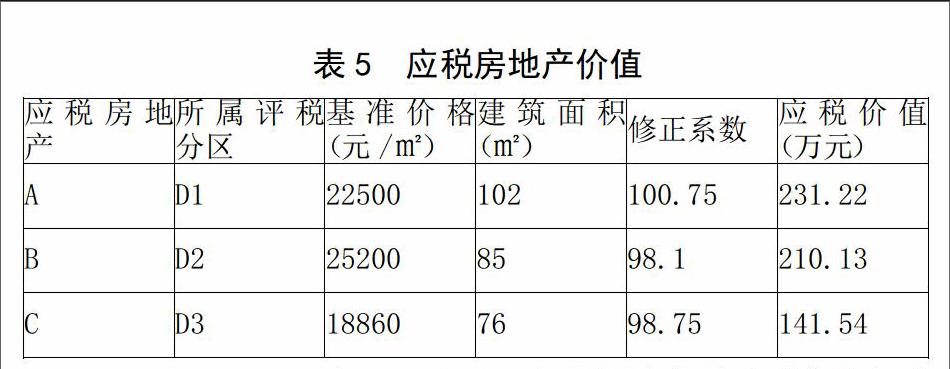

(4)計算應稅房地產價值。用標準房地產的基準價值乘以修正系數以及各自的建筑面積可得到應稅房地產的價值。結果如表5:

(二)多元回歸分析法。多元回歸分析法就是通過收集與應稅房地產位置和銷售日期相近的房地產及其交易價格, 應用統計軟件進行分析得出價格與各價格影響因素之間的定量關系,建立回歸分析模型Y=b1X1+b2X2+…+bnXn。該模型反映了Y值和若干獨立變量X1、X2、...Xn的統計關系,其中Y為因變量通常表示售價,Xn為自變量,通常表示樓齡、結構、面積、房型、景觀、裝修等。

同樣以評估杭州市西湖區住宅價格為例,運用多元回歸分析法可以按以下步驟來操作:(1)劃定評稅分區。將西湖區分為D1、D2、D3三個評稅分區。以西湖區D1區為例,選擇西湖區

D1區近期成交的108套住宅作為樣本進行統計分析。

(2)篩選房地產價值影響因素。影響房地產價值的因素很多,需要對其中比較重要的因素進行相關性檢驗,通過檢驗的因素才可以加入模型。本例中通過檢驗的因素有:位置(L)、面積(S)、樓齡(A)、裝修(D)、房間數(R)、樓層(F)、衛生間數量(T)、客廳數(P)、陽臺數(B)、房型(BS)。

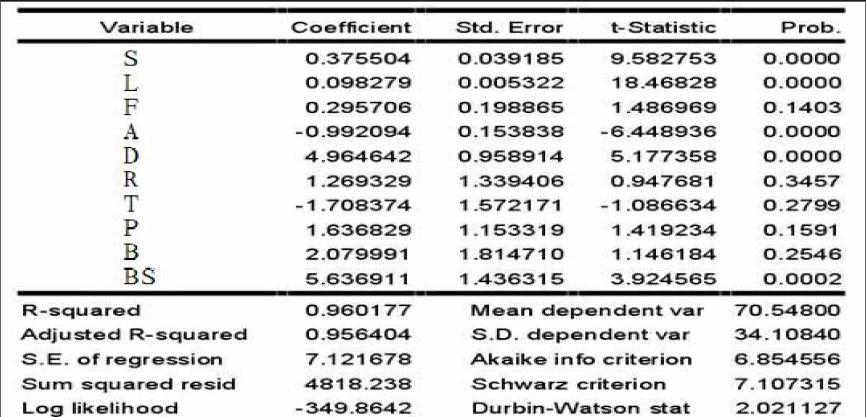

(3)建立回歸模型。以上述房產價值影響因素作為回歸模型的自變量,房地產價值作為因變量,建立多元回歸模型。通過Eviews3.1,得到以下結果:

其中調整后的R2=0.956404,DW=2.021127。可以看出模型中自變量房型、位置、面積、房齡、裝修通過了T檢驗,但是房間數、衛生間數、樓層、陽臺數以及客廳數的T檢驗卻不顯著。剔除未通過T檢驗的變量,即只考慮位置、房齡、房型、面積、裝修這五個變量,第二次建立回歸模型,通過Eviews3.1,得到以下結果:

調整后的R2=0.955719,DW=1.973343。可以看出模型中5個自變量都通過了相關的T檢驗,并且其調整后的R2=

0.955719,說明這5個變量可以近似的解釋房地產的價值,通過查表,DW值處于合理范圍。

最終回歸模型可以確定為:

P =0.449072 ×S +0.097170 ×L-0.920681 ×A +5.415448 ×D+6.637180×BS

(4)回歸模型的檢驗校準。利用建立回歸模型時所采用樣本房地產的原始數據,對回歸模型評估結果的準確程度進行檢驗。本例中通過模型輸出的結果與原始銷售價格基本符合。

(5)根據模型測算應稅房地產的價值。將所需要評估的應稅房地產的因素值帶入回歸模型的自變量中,得到的因變量值即為應稅房地產的價值。

三、應用批量估價法的必要前期工作

(一)建立完善的房地產基礎數據庫。完善的房地產數據庫的是應用批量估價法的物質基礎。數據庫包含的數據應該有:①地理數據,如物業位置、交通狀況、臨街狀況等;②房地產特征數據,比如房齡、樓層、面積、房間數等等。③銷售數據,如銷售時間、銷售價格等。

(二)構建科學的價值影響因素及修正體系。本文討論的兩種批量估價法本質上屬于市場比較法。確定的影響房地產價值因素、各因素的影響權重、房地產狀況賦值標準是否合理直接影響了估價結果的準確性以及評稅行為的公正性。所以構建科學的相對統一的價值影響因素及修正體系非常重要。

參考文獻:

[1] 紀益成,傅傳銳.批量評估——從價稅的稅基評估方法[J].中國資產評估,2005

[2] 張愛珠.“對房地產稅基評估的探討”.稅務研究,2008(4)

[3] 國家稅務總局地方稅務司. 房地產評稅理論與方法[M]. 中國稅務出版社,2006.

[4] 張平竺. 房地產稅基評估研究[D]. 博士學位論文,2007