反腐背景下高校資產經營有限公司風險導向內部控制評價模型構建

2016-05-30 13:14:53王宗宗吳清風陳國興

中國集體經濟 2016年21期

王宗宗 吳清風 陳國興

摘要:高校是反腐倡廉的重要陣地,校辦企業領域是高校腐敗的重災區。實施內部控制審計是預防和減少高校腐敗的重要舉措。貫穿風險導向理念,首次加入廉政風險要素,運用層次分析法構建高校資產經營有限公司風險導向內部控制評價模型,以完善高校權力的監督與制約機制。

關鍵詞:反腐;高校資產經營公司;風險導向;內部控制評價模型

對教育部下發的2014~2015年17所直屬高校經濟責任審計情況發現,在會計核算、基建、校辦產業、固定資產、招投標采購等14類共202個問題中,校辦產業中的問題達23個,占問題總數的11%,發生頻率排名第三位。校辦產業亟需從內部管理體制機制上形成有效的控制和監督 。高校資產經營有限公司是校辦企業改革發展過程中的歷史產物,主要負責經營和管理下屬企業,并承擔相應的保值增值責任。本文嘗試在內部控制風險導向評價要素中加入廉政風險要素,運用AHP法確定風險權重,構建高校資產經營有限公司內部控制審計評價模型。

一、文獻綜述

目前,學術界對高校內部控制審計評價已取得了一定的成果。王衛星、趙剛(2008年)采用模糊綜合評價方法對高校內部控制狀況進行了評價;龔麗娜(2012年)認為要素評價模式是高校內部控制評價的優選方法;李德、王鵬(2011年)指出風險導向內部審計可以對高校的風險水平進行有效監督;趙翠萍、齊觀彬(2011年)認為實施內部控制對高校的貪污腐敗行為能起到有效的遏制;阮瀅(2011年)提出了包括健全反腐內部控制環境、構建權力運行的制衡約束機制、確保反腐內控機制良性運行的執行機制在內的高校反腐內控架構。但基于反腐背景構建高校資產經營有限公司內部控制審計評價模型的較為少見。

二、高校資產經營有限公司內部控制風險識別與度量

(一)內控風險

資產經營公司內控風險的識別和評估主要包括內控制度的完善性和有效性兩個方面。內控制度的完善性反映高校資產經營公司風險管理的規范程度,主要通過檢查和訪談從是否有詳細的崗位職責分工、健全的財務制度、資產管理制度、業績評價制度等角度來評判,內部控制存在且完善時風險賦值為1,內部控制存在但不完善時風險賦值為5,內部控制缺失時風險賦值為9;而內控制度的有效性主要是通過選取一定樣本進行測試檢驗,根據測試結果來判斷內控有效程度,選取一定樣本進行測試,若內部控制有效樣本占總量30%及以下,內部控制基本無效,風險賦值為9,內部控制有效樣本占總量30%~70%,內部控制基本有效,風險賦值為5,內部控制有效樣本占總量70%~100%,內部控制有效,風險賦值為1。

(二)運營風險

高校資產經營有限公司運營風險以實際運營結果與目標管理考核任務之間的偏差來衡量。實際運行結果綜合反映年度財務指標、經營指標、投資回報指標以及科研轉化指標等情況。而目標值一般是年度目標管理考核指標及分解指標,若未進行年度目標管理考核,則選擇參照值,即根據往年情況、市場狀況、競爭分析等數據權衡確定。實際運營指標與目標管理考核指標(或參照值)偏差在30%及以下,風險賦值1;實際運營指標與目標管理考核指標(或參照值)偏差在40%至70%范圍內,風險賦值5;實際運營指標與目標管理考核指標(或參照值)偏差在70%以上,風險賦值9。

(三)資產風險

資產風險主要包括國有資產是否賬實相符、國有資產保值增值指標值與實際值的偏差以及國有資產處置風險和使用風險。國有資產是否賬實相符主要是檢查國有資產賬面情況與實際盤點情況是否存在差異。若國有資產賬面情況與實際盤點情況基本一致,或少部分可忽略不計的偏差,基本控制在1%以下,風險賦值1;國有資產賬面情況與實際盤點情況存在1%-10%的偏差,風險賦值5;存在10%以上的偏差,風險賦值9。國有資產保值增值是指年末國家所有權益同期初值的比率,若國有資產保值增值指標值與實際值偏差10%以下,風險賦值1;偏差在10%至60%范圍內,風險賦值5;偏差在60%以上,風險賦值9。國有資產處置風險主要是指國有資產轉讓、劃轉以及報廢等處置過程中,資產的處置價格與實際價格之間是否存在較大差異。若國有資產處置價格高于或等于實際價值,風險賦值1;價格略小于實際價值,風險賦值5;價格小于實際價值,風險賦值9。國有資產使用風險主要是指國有資產承包、租賃等經營活動是否符合相關法律法規。若國有資產使用均符合相關規定,風險賦值1;絕大部分符合相關規定,風險賦值5;大部分不符合相關規定,風險賦值9。

(四)廉政風險

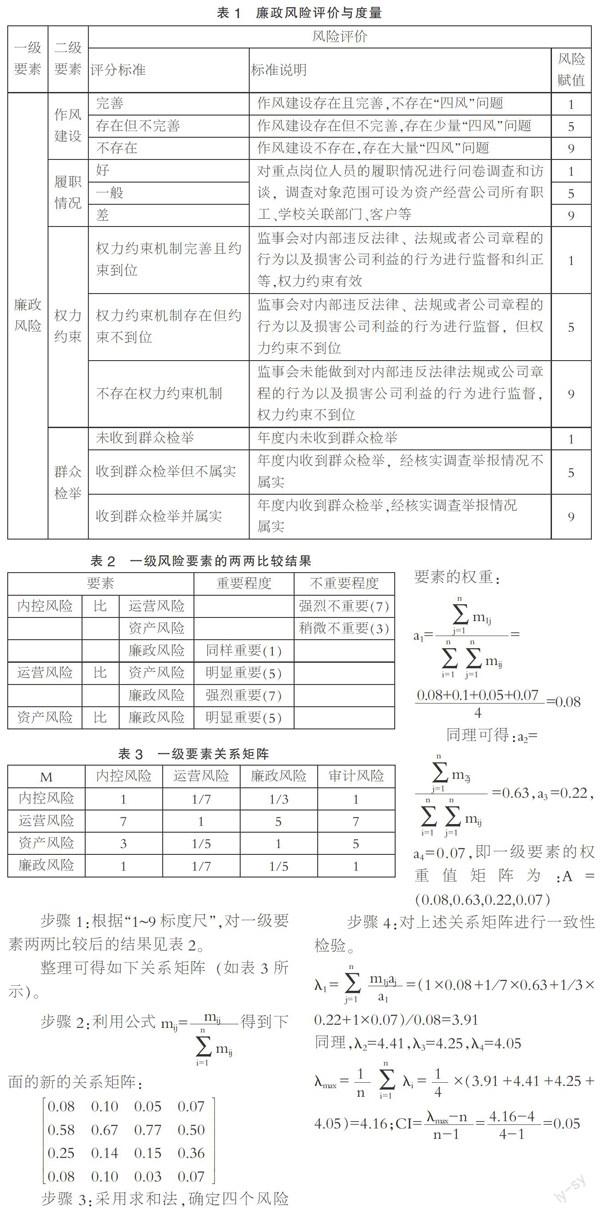

根據廉政風險產生的原因,從作風建設、履職能力、權力約束和群眾檢舉四個風險要素來識別并評估。作風建設不完善可能意味著存在廉政風險的可能性較大;“四風”問題存在意味著廉政風險較大。履職情況考察是落實黨風廉政建設責任制推進懲防體系建設的重要內容。權力約束機制主要是以紀委、監察、審計等部門為主的監事會行使的權力監督與約束職能。此外,群眾檢舉也是衡量校辦資產經營有效公司廉政風險的一個最直接的影響因素(見表1)。

三、AHP法確定高校資產經營有限公司內部控制審計風險要素權重

依據“1~9標度尺”構造兩兩比較矩陣,將審計風險的一級要素權重矩陣定義為A=(a1,a2,a3,a4),其中,a1,a2,a3,a4分別代表內控風險、運營風險、資產風險以及廉政風險的權重值;將審計風險的二級要素權重矩陣分別定義為B1=(b11,b12,),B2=(b21),B3=(b31,b32,b33,b34),B4=(b41,b42,b43,b44)。針對運營管理評價指標數不確定的情況,本文認為各指標同等重要,所以各指標的權重比例則按算術平均法規則確定。

步驟1:根據“1~9標度尺”,對一級要素兩兩比較后的結果見表2。

整理可得如下關系矩陣(如表3所示)。

根據RI值表(略),當n=4時,RI=0.9,CR=CI/RI =0.06<0.10,因此上述關系矩陣具有滿意的一致性,要素權重矩陣A=(0.08,0.63, 0.22,0.07)。同理,得到要素矩陣如下:B1=(0.50,0.50);B3=(0.31,0.23,0.21, 0.25);B4=(0.10,0.40,0.35,0.15)

綜上所述,一級要素矩陣的權重A=(0.08,0.63,0.22,0.07),其中內控風險為8.0%,運營風險為63.0%,資產風險為22.0%,廉政風險為7.0%。二級要素矩陣的權重B1=(0.50,0.50),其中內控制度完善性和有效性各為50.0%。B2根據算術平均法確定;二級風險評估要素資產風險的權重B3=(0.31,0.23,0.21,0.25),其中國有資產是否賬實相符為31.0%,國有資產保值增值指標值與實際值的偏差為23.0%,固定資產處置風險為21.0%,固定資產使用風險為25.0%。二級風險評估要素廉政風險的權重B4=(0.10,0.40,0.35,0.15),其中作風建設為10.0%,履職情況為40.0%,權力約束為35.0%,群眾檢舉為15.0%。

四、結論

在具體的內部控制審計實踐中,需首先根據不同的業務確定運營指標,再將四個風險要素的風險評分及其對應的權重進行加權平均,然后按照由下至上的順序,逐級計算,得到內部控制的綜合風險值,即資產經營有限公司內部控制評價的最終結果。總的來看,采用加入廉政風險要素后的風險導向內部控制評價模型,既可以監督和制約權力的運行,又可有效評價組織內部控制,為后續的實質性審計明確重點。

參考文獻:

[1]阮瀅.強化反腐內控機制建設的構想[J].鄭州航空工業管理學院學報,2011(10).

[2]王衛星,趙剛.高校內部控制評價指標體系的構建與應用[J].審計與經濟研究,2008(11).

[3]龔麗娜.要素模式下高校內部控制評價初探[J].廊坊師范學院學報(社會科學版),2012(12).

[4]李德,王鵬.高校風險導向內部審計芻議[J].商業會計,2011(21).

[5]趙翠萍,齊觀彬.高校內部控制與反腐倡廉建設[J].市場周刊(理論研究),2011(10).

(作者單位:湖南大學)