基于前景理論視角的績效目標值的動態設置

2016-05-30 10:20:56冉景亮

現代管理科學

2016年2期

摘要:目標值是績效評價中判斷績效指標是否完成的基本標準,目標值的科學設置是績效管理精細化的重要內容。文章借鑒前景理論中參考點、價值函數和加權函數等理論的基本原理,對目標值的設置及其動態調整、多等級目標值的設置等內容進行理論分析;同時還通過管理實踐案例分析了相關理論對績效目標值動態設置的指導作用。

關鍵詞:績效目標值;動態設置;前景理論

制定高績效管理系統是無數學者和管理者長期探索和研究的領域,但是績效管理仍然是學術界和管理實踐中公認的難點。目標值的科學設置則是高績效系統的重要控制節點,為了提升目標設置的科學性和降低主觀性,本文以諾貝爾經濟學獎獲得者丹尼爾·卡內曼(Daniel Kahneman)和阿摩斯·特沃斯基(Amos Tversky)提出的前景理論(Prospect Theory,PT)為指導,對目標值動態設置的理論基礎和基本原理進行探索和分析。

一、 前景理論概述

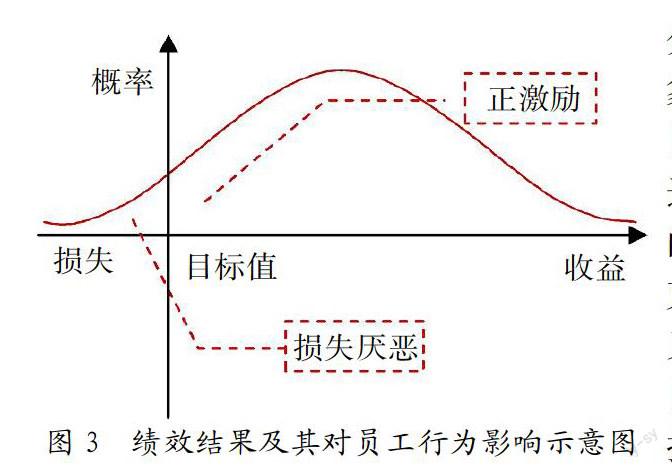

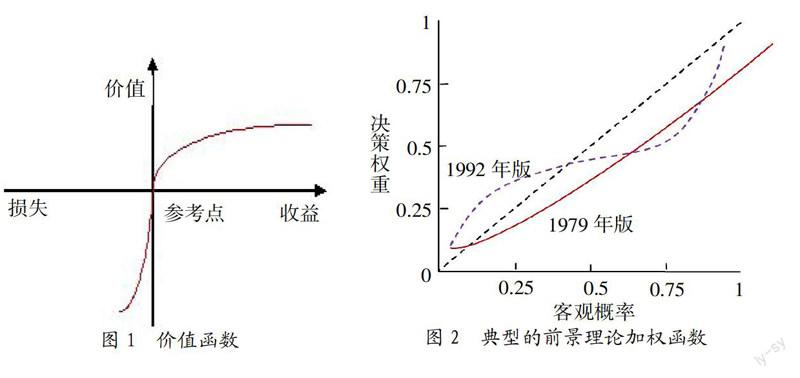

1979年,卡內曼和特沃斯基發表了“Prospect Theo-ry:An Analysis of Decision under Risk”一文,對傳統期望效用理論的不足進行了修正,并提出了前景理論。前景理論認為個人決策過程中存在確定性效應、孤立效應和反射效應三大效應,還認為決策者是非理性的,并且在風險決策中還存在著直覺偏差和框架依賴偏差。另外,前景理論將個人決策分為編輯和評價兩個階段。在編輯階段,個體通常憑借“框架”、參照點等采集和處理信息,把決策問題編輯為一定的簡化形式以使決策容易進行;在評價階段,則通過價值函數(Value Function)和主觀概率的權重函數(Weighting Function)對信息予以判斷。……

登錄APP查看全文