三問中概股:“返鄉證 ”為何突生變數

2016-05-25 16:55:24勞佳迪

中國經濟周刊 2016年20期

關鍵詞:上市

勞佳迪

新聞背景

中概股的美國往事

漂泊過山河湖海,纏斗過妖魔鬼怪,中概股在華爾街的這幾年一直扮演著資本界的“奧德賽”。

從中華網1997年跌跌撞撞敲響納斯達克之鐘,到2005年IT巨鱷百度以353%單日漲幅折桂當時海外IPO之最,再到2008年成為金融危機中的定海神針,被華爾街基金經理視作救命稻草……至少在2010年以前,中概股的美國往事一片靜好。

2010年后,驟冷的美國股市風向卻讓中概股淪為華爾街棄兒,它們與那些精明兇狠的“資本之狼”扭作一團,甚至因為造假風波卷入信任危機。終于帶著幾分疲倦和狼狽試圖重返A股。

然而,先是去年牛市的終結令他們錯失良機,緊接著注冊制推遲、戰略新興板擱淺,近日證券管理層的態度忽轉,中概股的返鄉路變得道阻且長。

據統計,自2015年至今已有38家中概股發起私有化,逼近美國市場上中概股總數的1/5,達到了過去4年的總和。如果任性地按下暫停鈕,它們將在美國面臨投資者的集體訴訟;如果繼續,未來可能需要在發審委排上幾年長隊。

為什么“返鄉證”突然難拿了?中概股為何著急離開華爾街?騎虎難下的他們還能不能抵達應許之地?……待這則5月最熱鬧的資本新聞緩緩沉淀,《中國經濟周刊》試圖剝離出這些疑團背后的答案。

一問:決策層為何突然換口風?

今年5月6日上午,一則中概股回歸國內借殼、重組、IPO可能受限的消息攪亂資本市場,收盤后,證監會發言人張曉軍回應稱“企業回歸A股市場有較大的特殊性,境內外市場的明顯價差、殼資源炒作等現象應當予以高度關注”,“證監會注意到市場的這些反應,正對這類企業通過IPO、并購重組回歸A股市場可能引起的影響進行深入分析研究”。

盡管此次證監會是以借回應“輿情”的方式來發聲,這種被廣泛認為暗示放緩中概股“返鄉”節奏的論調還是翻轉了去年以來的整個“劇情”。

許多人還對一年前證券管理層的表態言猶在耳。去年5月,上交所對外透露正在籌建戰略新興板,稱將采用更具包容性的上市條件時提到,“一批優質中概股以及原計劃在境外上市的中國企業也在研究如何更快在A股上市”——放在如火如荼的大牛市尾聲來聽,這確是澎湃動人的“邀約”。

去年6月初,國務院常務會議也要求推動特殊股權結構類創業企業在境內上市,這在當時被普遍解讀成,將為多數采用VIE結構的中概股回歸A股掃清制度障礙。

到了去年底,盡管A股尚未從股災驚魂中恢復元氣,政策風聲依然沒有轉向,中概股仍在重傷未愈的資本圈炙手可熱,甚至因為高回報預期而被機構視作“療傷”仙丹。彼時還有消息稱,深交所正在研究解決海外上市公司拆除VIE結構相關問題,將對中概股回歸進行整體制度安排和承接。

對中概股來說,解決拆除VIE結構問題絕對是實質性利好。境外注冊的上市實體與境內業務運營實體相分離的情況下,境外上市實體可以通過協議的方式控制境內的業務實體,而這些業務實體就是上市實體的VIE結構。一般情況下,VIE拆分后回歸A股的整個時間流程需要2~3年,所以這則消息在當時也被認為是后續可能出現簡化流程等佳音的先兆。

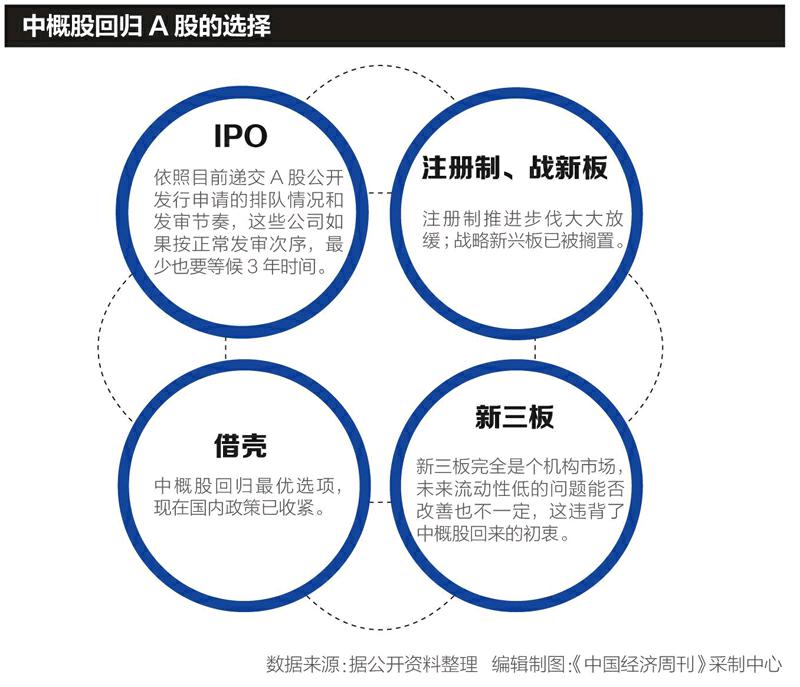

然而,所有樂觀猜想都在今年戛然而止。中概股回歸必須經歷在美國私有化退市、拆除VIE結構、國內申請上市“三部曲”,而國內上市包括了直接IPO、新三板或者借殼幾大渠道,今年以來,注冊制改革未寫入政府工作報告和戰略新興板沒下文的消息大大增加了中概股IPO的時間成本,如今被認為最優選項的借殼再遭到證監會表態的“阻擊”,使得中概股成為燙手山芋。

《中國經濟周刊》采訪到的多位市場人士都認為,在A股經歷的三輪股災后,證監會的心態較之去年的激進有了重大改變。“尤其是今年2月劉士余主席履新以來,維穩是主旋律,在股市休養生息階段,監管層的初衷肯定是想一舉一動都慎之又慎。”一位不愿具名的投行高級經理對記者表示。

曾為券商效力、現任匯付創投投資總監的沈一冰接受《中國經濟周刊》采訪時分析:“尋求回歸A股的企業往往是科技企業、互聯網公司,有價值做私有化的企業多半已有數輪融資,且創始人股權比例不會特別高,因此需要大量的資金對其他投資者進行收購和承接,所需的資金量以十億作為單位,甚至高達百億的規模,而這么大量的資金承接后,回到A股上市后肯定會在解禁后的短時間內尋求退出。”

“A股在本次重啟IPO以來,發行總市值超過100億的公司并不多,一年也就幾個到十幾個,更不要說有百億級別的資金尋求退出了,對二級市場一定會產生較大的沖擊,而如果是10個、20個這樣的公司密集上市、解禁,二級市場可能面臨巨大的挑戰。”沈一冰對記者這樣解釋道。

一位從業10年的PE合伙人也告訴記者,因為現在有六七百家排隊IPO的公司,至少需要3年來消化,出于“撈一票”的心理,中概股肯定更愿意選擇借殼上市,但如果溢價過高,就會導致融資過多抽取股市資金,再度影響A股的穩定。

二問:中概股為何加速逃離華爾街?

2015年11月,分眾傳媒通過借殼七喜控股再登陸A股的上市公司,江南春本人的財富經由A股市場的重估獲得了333.7%的增長。史玉柱的巨人網絡在回歸A股之前,市值不到200億人民幣,通過借殼世紀游輪,市值一度突破1400億人民幣,暴漲7倍。

如此誘人的財富效應自然令中概股們躍躍欲試。實際上,由于在美國中概股的最大持有者往往是共同基金等大型機構,這使得他們缺少對中國散戶炒作故事題材的機會,所以這些公司身后老板的財富增長都觸碰到了“天花板”。

彭博數據顯示,目前在美交易的中概股市盈率中位數是16倍,對標在滬深交易的公司,市盈率中位數則為57倍。去年股災發生前,深證綜指已超越彭博中概股指數將近50%,兩者差額為6年來最大。而在2010年底到2014年9月期間,在美上市的中概股有97%的時間表現要好于深證綜指。

資金逐利的動機使然,越來越多中概股想要競相仿效。“大量赴美上市的科技型、互聯網企業當初是因為達不到連續盈利這個在A股IPO的條件,但是在成熟的美國市場上并不能夠享受到資金盛宴,企業知名度也沒有得到提升,還隨時可能被擠出,這是他們想回歸A股的原因。”清暉智庫創始人宋清輝如是說。

而在沈一冰看來,回歸A股行為本身就是一種跨市場套利,盡管需要經過無數的談判和爭吵,但帶來的巨大利益還不僅僅是股權的升值,“中國市場的監管環境更寬松,一些上市公司在當地甚至是享有特權的。另外,中概股回歸A股后再進行利潤分配和融資回流時,可以節約資金出入境報批的時間成本,并且抵御匯率波動的風險。”

《中國經濟周刊》了解到,中概股急于“回家”還有一個難言之隱,就是“客居”在美國市場上出現的種種水土不服。這種情況爆發在2010年至2013年間,中概股的“境遇”很可能令其至今心有余悸。

2010年6月,專為炮打中概股設立的渾水公司劍指東方紙業存在財務造假行為,由此揭開了長達3年的中概股信任危機。兩個月后,美國《巴倫周刊》撰文質疑中概股,加劇了市場的不信任情緒。

此后渾水陸續曝光了綠諾科技、分眾傳媒、展訊通信和新東方等中概股的財務疑點,甚至轉戰加拿大,質疑在多倫多上市16年之久的木材公司嘉漢林業虛增資產,最終導致嘉漢林業申請破產。兩年間,被其炮轟的中概股難逃股價狂跌的命運,綠諾科技、中國高速頻道、多元水務等已經停牌或退市。

“坦白說,有些赴美上市的中概股確實存在問題,因為對中概股進行財務審計的經常是一些名不見經傳的小公司,在華沒有分支機構,所以就將業務打包委托給中國的一些事務所進行,而中國的審計又主要圍繞發票來做,實際核實不足,給了一些赴美上市的公司可乘之機,但是因為在美國‘人生地不熟,中概股往往是作為一個整體被美股投資者認知,所以這類公司一旦出事難免誤傷好公司,這是非常頭疼的事情。”注冊會計師祝子怡(化名)對《中國經濟周刊》直言。

遺憾的是,對中概股契約精神和VIE監管漏洞的詬病終于引爆了整個華爾街的抵觸。這一期間,美國券商盈透證券宣布禁止客戶以保證金方式買進部分中國公司股票,“黑名單”共列出了132家中國公司的159只不同股票,其中約90只在美國上市,不乏麥考林、新浪、當當網、搜狐等知名企業。同期,四大會計師事務所甚至關閉了中國公司通過反向收購登陸美國資本市場的業務。

僅2011年,針對中國公司的證券訴訟案件就多達44起,占到全美證券訴訟的18%。根據安永會計師事務所當時的披露,2011年赴美上市的中國企業從42家銳減到14家,退市企業卻從3家激增到41家,2012年上半年,新添中概股僅有1家,退市則達到19家之多,這一年下半年,中國企業境外IPO數量歸零。

當年這場曠日持久的信任危機至今也沒有完全退散,其中暴露出的中美證券市場差異更是讓當事者難以釋懷。雖然2014年有15家中概股在美國IPO,因為有阿里巴巴和京東的加入而總融資額達到254億美元,但新爆發的針對中概股的訴訟也達到12個,其中5家公司市值超過10億美元,多數事涉做空機構。到了2015年,年度IPO總融資額不超過5億美元,共有13家中概股公司遭遇集體訴訟,至此中概股在美集體訴訟突破百家。

一個比較犀利的說法是,公司回到更不成熟的市場或許意味著“犯錯”的成本更低。

三問:中概股接下來何去何從?

中概股的回歸熱情歸根到底是趨利行為,那么,在監管層口徑有變的前提下,這些準備發起私有化和已經發起私有化的公司又該如何全身而退?《中國經濟周刊》注意到,目前并未有中概股正式宣布暫停私有化。不過,5月12日,有投資人爆料稱收到歡聚時代發出關于私有化項目暫停、擇機重啟的消息。盡管該消息尚未獲得證實,但受此牽累,公司股價在5個交易日內跌去了25%。

若此時暫停私有化,則可能面臨經濟和信譽的雙重損失。“如果已經在回購過程當中,或者已經在通過大財團借款準備回歸,那就會涉及到違約,這種違約是要自己支付成本的,所以他們怎么選擇還要看綜合的判斷。”申銀萬國證券研究所首席分析師桂浩明對記者分析。

作為當前中概股回歸潮中市值最大的公司,奇虎360一直在強調,私有化正常進行。緊接著證監會表態后,360立刻宣布,私有化的兩大平臺——天津奇信志成科技有限公司、天津奇信通達科技有限公司已于日前完成增資手續。不過,也有外媒報道稱,外匯局審核奇虎360私有化交易過程中雙方陷入僵局,投資集團計劃以93億美元將360私有化,其一次性將收購資金匯出的計劃遭到了外匯局阻撓。此后,這一說法也被360方面澄清。

香頌資本董事沈萌表示,從中概股私有化再到回歸A股,第一是私有化的大股東可能要得到發改委的相關審批,再進行對外投資;第二就要通過外匯局資金出境的一些審核,這一過程確實是受到國內政策影響的。此外,進行私有化的相關法律流程,包括股東大會,經過相關審核、審批后再進行主權的收購,這幾個方面也都和政策風向不可分割。

無論如何,中概股的返鄉之旅已注定無法平坦。對此,華興資本董事總經理魏山巍認為,更應該考量企業自身的情況,而不是一味從眾,“畢竟在A股上市的那天起,就被戴上了緊箍咒,兩年不盈利ST,3年虧損加個星,4年不盈利就要退市。”

不管中概股回歸與否,此次被證監會定調“予以高度關注”的殼資源炒作都會大大降溫,中概股即使想要回歸,或許也只能另謀出路。一夜之間,殼資源就從“一天漲一個億”的奇貨可居,變為市場避之不及、股價連續大幅下跌的賠錢貨。

從盤面看,目前遭殺跌的殼資源概念股主要分為三類。第一類是正準備被中概股借殼的公司,如被搜房網旗下資產借殼的萬里股份連續兩個交易日跌停.第二類是存有被中概股借殼希望的個股,如*ST板塊。據記者不完全統計,包括*ST神火、*ST魯豐、*ST新集、*ST錢江等,至少有18只*ST股3個交易日連續跌停。第三類是正在進行定向增發重組的個股,如凱撒旅游、萬里揚等公布定增方案復牌后,連續跌停。

“由于上市、退市依然不夠順暢,A股本身有其流動性溢價,殼價值在一段時期內都會繼續存在,從實際情況來看,借殼上市的公司中,中概股的數量并不多,但近期確實存在拿中概股回歸的噱頭來抬高殼價的情況。”魏山巍這樣分析。

據《中國經濟周刊》了解,相比走IPO途徑至少等3年的現狀,中概股重組借殼審批只需要2~3月即可,借殼+再融資同步完成,所以此前殼方甚至動輒幾十億的漫天叫價。而證監會發聲后,借殼審批很可能陷入冰封期。

直接IPO門檻高、等待時間長,借殼之路幾乎被封死,曾經的“備胎”——掛牌新三板可能被“扶正”。據統計,目前已有優酷土豆、完美世界、久邦數碼等12只個股完成私有化。而去年底完成私有化的世紀佳緣就給出了現行樣本:5月14日宣布完成與新三板公司百合網的合并,成為今年5月以來首個中概股回歸的成功案例。

可以看到,從完成私有化之后到正式登陸新三板,世紀佳緣花了不過半年時間,據記者了解,一般從中介機構進場開始承做新三板算起,券商通常只需要6~8個月就可以完成項目的申報,而新三板市盈率平均是47倍,比美國中概股高一倍不止。

因為對財務指標不作要求,中概股想要掛牌新三板只要拆掉VIE架構,再通過公司國內主體申請即可。只是,身為機構市場的新三板流動性低依然是最大的軟肋,這似乎與中概股當初毅然回國的初衷有違。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26