創(chuàng)業(yè)板上市股權(quán)結(jié)構(gòu)對會計信息披露質(zhì)量的影響

2016-05-14 04:40:15余青英

現(xiàn)代企業(yè) 2016年6期

余青英

我國上市公司的盈余管理、會計造假、會計信息違規(guī)披露現(xiàn)象非常嚴重,使投資者權(quán)益受到極大損害,不僅扭曲了股票市場的價格信號,而且嚴重影響了中央政府宏觀經(jīng)濟調(diào)控方針政策的正確制定和貫徹落實。會計信息失真的主要是企業(yè)在營運過程中存在的委托代理關(guān)系中,所以,在兩權(quán)分離下的公司治理中, 客觀上存在著會計信息失真的制度基礎(chǔ)。創(chuàng)業(yè)板上市公司具有以下特征:有若干經(jīng)濟效益或社會影響的自主創(chuàng)新;可持續(xù)的創(chuàng)新;高速發(fā)展的企業(yè);全面系統(tǒng)的創(chuàng)新;具有較大社會影響力和輻射力的企業(yè)。在各種公司治理機制中,股權(quán)結(jié)構(gòu)發(fā)揮的作用是基礎(chǔ)性的,因此本文以股權(quán)結(jié)構(gòu)為切入點,采用Logistic回歸分析,研究創(chuàng)業(yè)板上市公司治理結(jié)構(gòu)對會計信息披露質(zhì)量的影響,對于提高會計信息披露質(zhì)量、完善創(chuàng)業(yè)板市場的建設(shè)有重要現(xiàn)實意義。

一、理論分析和研究假設(shè)

1.股權(quán)性質(zhì)與會計信息披露質(zhì)量。創(chuàng)業(yè)板上市公司報表中把股份分為有限售條件和無限售條件股份兩大類,本文選無限售條件的股份比例來解釋股權(quán)性質(zhì)。對大股東而言,手中的股票由不流通到可以流通,意味著股票市場上的股價漲跌和他們也有了密切的關(guān)系。促使他們注重公司的治理結(jié)構(gòu),更多的披露公司的信息。 假設(shè)1:無限售條件股份比例與會計信息披露質(zhì)量正相關(guān)。

2.股權(quán)集中度與會計信息披露質(zhì)量。創(chuàng)業(yè)板公司的發(fā)展需要相對集中和穩(wěn)定的股權(quán)作為支柱。并且股權(quán)分置改革后,控股股東的股票可以在市場上流通,股價成為其衡量財富價值的標(biāo)準。使得大股東與小股東之間存在利益協(xié)同效應(yīng)。為了改善公司治理效率,使公司披露的會計信息質(zhì)量提高。假設(shè)2:股權(quán)集中度與會計信息披露質(zhì)量正相關(guān)。

3.股權(quán)制衡度與會計信息披露質(zhì)量。當(dāng)公司大股東的持股比例太高時,會傾向于利用權(quán)力來謀取私利,對創(chuàng)新活動產(chǎn)生負面影響。當(dāng)其他股東的股權(quán)集中度提高時,對控股股東的控制權(quán)有一定的制衡能力,使得公司的治理更加規(guī)范化,同時提高會計信息的披露質(zhì)量。并且其他股東與控股股東之間的溝通也更加流暢和有效。假設(shè)3:股權(quán)制衡度與會計信息披露質(zhì)量正相關(guān)。

二、實證研究設(shè)計

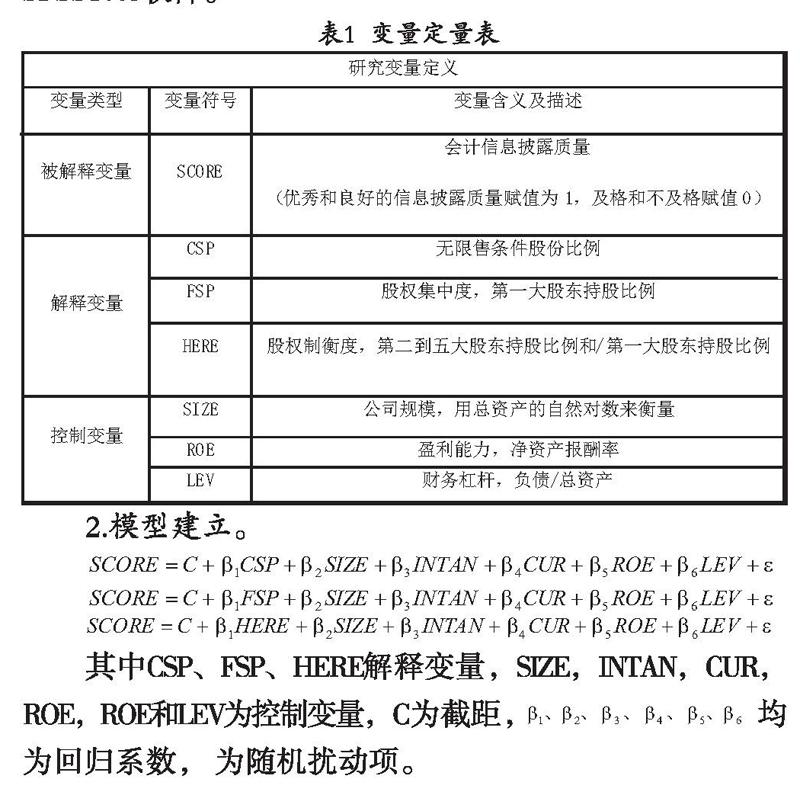

1.樣本選擇及變量的選取。本文選取2012年到2014年在深交所上市的創(chuàng)業(yè)板上市公司,選擇依據(jù)是兩年的會計報告都有信息披露考評結(jié)果且數(shù)據(jù)沒有殘缺的,一共152家公司,304個觀測值。數(shù)據(jù)處理采用了EXCEL和SPSS17.0軟件。

三、實證分析

1.描述性統(tǒng)計。對相關(guān)變量進行描述性統(tǒng)計,有以下幾點說明:創(chuàng)業(yè)板上市公司的信息披露質(zhì)量(Score)最小值為0,最大值為1,均值為0.885,總體優(yōu)良程度維持在五分之四以上,說明創(chuàng)業(yè)板上市公司的信息披露質(zhì)量總體上較好,但仍有提高的空間。無限售條件股份比例(Csp)均值為0.343,整體來說比較大,說明創(chuàng)業(yè)板上市公司需要有較多的外部資金作為其發(fā)展的支持,并且創(chuàng)業(yè)板上市公司傾向于用權(quán)益融資。第一大股東持股比例(Fsp)的均值為0.336,說明創(chuàng)業(yè)板上市公司的股權(quán)較集中且整體上偏大。第二到第五大股東持股比例和與第一大股東持股比例之比(Here),說明公司間的差距較大。

公司規(guī)模(Size)均值為20.768,說明創(chuàng)業(yè)板上市公司中不僅有中小企業(yè),也有發(fā)展?jié)摿Υ蟮拇笃髽I(yè)。無形資產(chǎn)比例(Intan)最大值與最小值相差較大,這與有些創(chuàng)業(yè)板上市公司是以信息、生物和新材料技術(shù)為代表的高新技術(shù)企業(yè)有關(guān)。短期經(jīng)營風(fēng)險(Cur)均值0.793,流動資產(chǎn)較多,說明創(chuàng)業(yè)板上市公司極易陷入短期經(jīng)營風(fēng)險。凈資產(chǎn)收益率(Roe)最小值為-0.001,造成收益低的原因可能是創(chuàng)業(yè)板市場上市標(biāo)準較低,而通過舞弊造假以達到上市要求的企業(yè)也不乏;上市的企業(yè)皆為高成長性企業(yè),投資風(fēng)險非常大。長期負債比率(Lev)整體來說偏小。可能的原因是第一,由上面得知創(chuàng)業(yè)板上市公司更傾向于使用權(quán)益融資。第二,創(chuàng)業(yè)板上市公司處于發(fā)展階段,經(jīng)營業(yè)績不穩(wěn)定。

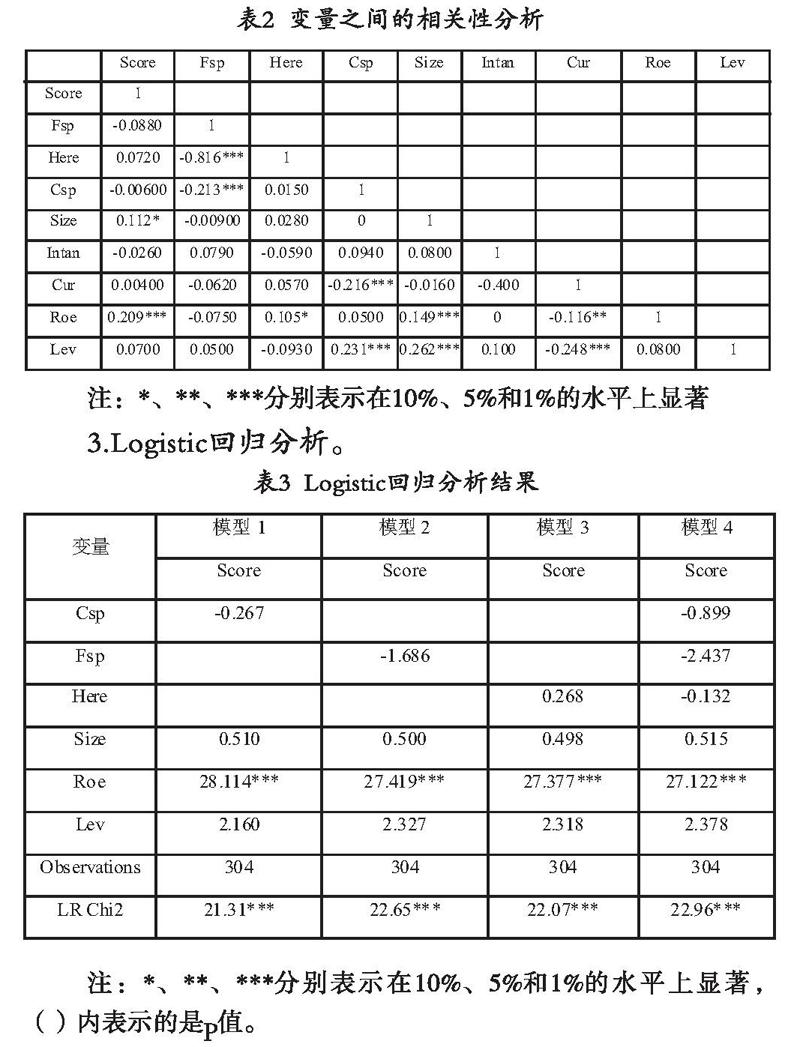

2.相關(guān)性分析。表2是變量的相關(guān)性分析結(jié)果。從各變量之間的相關(guān)系數(shù)來看,相關(guān)系數(shù)最高的是資產(chǎn)負債率和無限售條件股份比例為0.262,沒有超出共線性臨界值0.6,低相關(guān)系數(shù)表明模型中沒有嚴重的多重共線性問題,不會影響研究。

Logistic回歸分析結(jié)果如表3示,結(jié)論一:假設(shè)1提出無限售條件股份比例與會計信息披露質(zhì)量正相關(guān)。從模型1可以看出,無限售條件股份比例 (Csp)變量的系數(shù)為負,并且不顯著,研究結(jié)果與假設(shè)不一致。可能的原因是無限售條件的股份中持股較多的大股東對公司經(jīng)營者的監(jiān)督作用較弱,而且也沒有動力驅(qū)使他們?nèi)ケO(jiān)督管理者。 結(jié)論二:假設(shè)2提出股權(quán)集中度與會計信息披露質(zhì)量正相關(guān)。從模型2可以看出,第一大股東持股比例(Fsp)變量的系數(shù)為負,研究結(jié)果與假設(shè)不一致。可能存在的原因是我國證券監(jiān)管機構(gòu)對創(chuàng)業(yè)板上市公司提出了比主板市場更為嚴格的信息披露要求,以增加創(chuàng)業(yè)板市場的透明度,提高市場流動性。結(jié)論三:假設(shè)3提出股權(quán)制衡度與會計信息披露質(zhì)量正相關(guān)。從模型3可以看出,其他股東對第一大股東進行了監(jiān)督和制衡,但是其監(jiān)督制衡作用太弱,對提高會計信息的披露質(zhì)量的作用較弱。其他控制變量中只有盈利能力(Roe)與會計信息披露質(zhì)量在1%的顯著性水平下正相關(guān)。說明盈利能力對會計信息披露質(zhì)量的影響較大。最后,把三個解釋變量同時放進模型回歸,結(jié)果見表3模型4,與前面三個模型中的結(jié)果相似。

四、結(jié)論與局限

近些年來,我國上市公司會計信息違規(guī)披露現(xiàn)象非常嚴重,使投資者權(quán)益受到極大損害,嚴重影響了中央政府宏觀經(jīng)濟調(diào)控方針政策的正確制定和貫徹落實。會計信息的披露質(zhì)量很大程度上受公司經(jīng)營績效的影響,公司的經(jīng)營績效又受公司治理結(jié)構(gòu)的影響。因此很多學(xué)者都研究了股權(quán)結(jié)構(gòu)對會計信息披露質(zhì)量的影響,由于數(shù)據(jù)取材及背景的不同,得出的結(jié)論也有所差異。但是他們研究的對象基本都是主板和中小板,很少有研究創(chuàng)業(yè)板上市公司的。而創(chuàng)業(yè)板上市公司具有較大社會影響力和輻射力。因此本文研究創(chuàng)業(yè)板上市公司股權(quán)結(jié)構(gòu)對會計信息披露質(zhì)量的影響。本文股權(quán)結(jié)構(gòu)對會計信息披露質(zhì)量的影響不顯著可能的原因有以下三個方面:第一,本文變量取選于2012-2014,這幾年金融水平發(fā)展進步,金融行業(yè)規(guī)范化,公司對會計信息進行粉飾的成本和風(fēng)險變大,所以股權(quán)結(jié)構(gòu)對會計信息披露質(zhì)量的影響能力變?nèi)酢5诙瑒?chuàng)業(yè)板上市公司發(fā)展的時間較短,數(shù)據(jù)較少。第三,創(chuàng)業(yè)板市場嚴格要求運作,減少了會計作假的機會,并且創(chuàng)業(yè)板上市公司為了吸引更多的投資者,也傾向于披露質(zhì)量較高的會計信息。

(作者單位:江西財經(jīng)大學(xué)會計學(xué)院)

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

產(chǎn)品可靠性報告(2017年7期)2017-09-05 09:49:12

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:13:10