融資約束、財(cái)務(wù)柔性與企業(yè)投資

2016-05-14 00:01:03于賽淵

財(cái)經(jīng)問(wèn)題研究 2016年8期

于賽淵

摘 要:筆者以財(cái)務(wù)柔性理論和企業(yè)投資理論為基礎(chǔ),通過(guò)引入融資約束理論,將融資約束、財(cái)務(wù)柔性與企業(yè)投資納入同一研究框架,從財(cái)務(wù)柔性的視角研究企業(yè)的投資支出問(wèn)題,并以2007—2014年間滬深兩市A股上市公司為樣本,對(duì)融資約束、財(cái)務(wù)柔性與企業(yè)投資三者之間的關(guān)系進(jìn)行了理論分析和實(shí)證檢驗(yàn),深入分析財(cái)務(wù)柔性對(duì)企業(yè)投資影響。研究結(jié)果表明:財(cái)務(wù)柔性對(duì)企業(yè)的投資支出具有顯著的影響,通過(guò)事先儲(chǔ)備的財(cái)務(wù)柔性,企業(yè)能夠提高后續(xù)的投資支出。融資約束會(huì)加劇財(cái)務(wù)柔性對(duì)企業(yè)投資的影響,融資約束越嚴(yán)重,財(cái)務(wù)柔性對(duì)企業(yè)投資的影響越大。

關(guān)鍵詞:融資約束;財(cái)務(wù)柔性;企業(yè)投資

中圖分類(lèi)號(hào):F275.5 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2016)08-0065-08

一、引 言

作為企業(yè)財(cái)務(wù)活動(dòng)的重要一環(huán),投資不但影響著企業(yè)未來(lái)現(xiàn)金流的質(zhì)量,而且會(huì)對(duì)企業(yè)的可持續(xù)發(fā)展產(chǎn)生深刻的影響。然而,在現(xiàn)實(shí)的經(jīng)濟(jì)活動(dòng)中,企業(yè)往往會(huì)受到融資約束等客觀條件所限,無(wú)法達(dá)到其最優(yōu)的投資水平,進(jìn)而影響了企業(yè)價(jià)值的提升。因此,如何保證企業(yè)投資能夠順利進(jìn)行,是一個(gè)值得深入探討的話(huà)題。根據(jù)Modigliani 和Miller [1]提出的MM定理可知,在資本市場(chǎng)完美的假設(shè)下,外源融資可以完全替代內(nèi)源融資,企業(yè)總是能夠在資本市場(chǎng)上籌集投資項(xiàng)目所需的資金,此時(shí)企業(yè)的投資決策不會(huì)受到其融資決策的影響。然而,現(xiàn)實(shí)的經(jīng)濟(jì)環(huán)境并不能夠滿(mǎn)足資本市場(chǎng)完美的假設(shè),由于交易成本和信息不對(duì)稱(chēng)等問(wèn)題的存在,使企業(yè)在資本市場(chǎng)上面臨融資約束的困擾。面臨融資約束的企業(yè)由于外部融資成本遠(yuǎn)高于內(nèi)部融資成本,一旦內(nèi)源資金不能夠滿(mǎn)足投資項(xiàng)目的需求,那么企業(yè)除了承受高昂的融資成本之外只能削減投資支出。

針對(duì)上述問(wèn)題,保持財(cái)務(wù)柔性逐漸受到企業(yè)的重視。FASB提出財(cái)務(wù)柔性(Financial Flexibility)是指企業(yè)采取有效行動(dòng),改變現(xiàn)金流的數(shù)量和時(shí)間,從而對(duì)非預(yù)期需求和投資機(jī)會(huì)做出反應(yīng)的能力。Myers和Majluf[2]的融資優(yōu)序理論認(rèn)為,由于交易成本和信息不對(duì)稱(chēng)問(wèn)題的存在,企業(yè)在進(jìn)行融資時(shí)應(yīng)該遵循內(nèi)源融資、債務(wù)融資和權(quán)益融資的先后順序。而融資優(yōu)序理論的前提條件是企業(yè)應(yīng)該具備一定的財(cái)務(wù)松弛,用以確保企業(yè)能夠按照合適的順序進(jìn)行融資,國(guó)外學(xué)者根據(jù)財(cái)務(wù)松弛逐漸衍生出了財(cái)務(wù)柔性的概念。根據(jù)財(cái)務(wù)柔性的定義可知,財(cái)務(wù)柔性既能夠應(yīng)對(duì)非預(yù)期需求從而發(fā)揮“預(yù)防”的作用,又能對(duì)投資機(jī)會(huì)做出反應(yīng)進(jìn)而發(fā)揮“利用”的作用。根據(jù)Graham和Harvey[3]在2001年進(jìn)行的一項(xiàng)調(diào)查問(wèn)卷的結(jié)果顯示,財(cái)務(wù)柔性已經(jīng)成為企業(yè)CFO進(jìn)行財(cái)務(wù)決策時(shí)考慮的最重要因素,許多美國(guó)企業(yè)出于應(yīng)對(duì)不利沖擊和把握未來(lái)有利投資機(jī)會(huì)的目的而保持財(cái)務(wù)柔性。財(cái)務(wù)柔性研究作為資本結(jié)構(gòu)領(lǐng)域的延伸,逐漸成為企業(yè)財(cái)務(wù)管理領(lǐng)域研究的熱點(diǎn)問(wèn)題。

在企業(yè)實(shí)踐層面,隨著經(jīng)濟(jì)全球化進(jìn)程的逐步加速,以及我國(guó)經(jīng)濟(jì)轉(zhuǎn)型的逐步加深,企業(yè)面臨著更多的投資機(jī)會(huì),需要保持持續(xù)的投資支出。由于我國(guó)資本市場(chǎng)的發(fā)展不夠成熟,導(dǎo)致很多企業(yè)面臨著融資約束的困擾,進(jìn)而影響到企業(yè)的投資支出水平。因此,我國(guó)企業(yè)更加重視通過(guò)合理安排自身的財(cái)務(wù)管理政策,進(jìn)而儲(chǔ)備財(cái)務(wù)柔性以應(yīng)對(duì)可能出現(xiàn)的不利沖擊以及更好地把握未來(lái)投資機(jī)會(huì)。筆者從財(cái)務(wù)柔性的“利用”屬性出發(fā),將融資約束、財(cái)務(wù)柔性和企業(yè)投資納入同一研究框架,對(duì)指導(dǎo)我國(guó)企業(yè)合理地安排投融資政策具有理論意義和實(shí)踐價(jià)值。

二、文獻(xiàn)綜述

1.財(cái)務(wù)柔性研究

有關(guān)財(cái)務(wù)柔性的定義起源于西方學(xué)者的研究,早期的研究聚焦于企業(yè)的現(xiàn)金流量。FASB于1984年將財(cái)務(wù)柔性定義為:企業(yè)采取有效行動(dòng),改變現(xiàn)金流的數(shù)量和時(shí)間,從而對(duì)非預(yù)期需求和投資機(jī)會(huì)做出反應(yīng)的能力。AICPA于1993年將財(cái)務(wù)柔性定義為:企業(yè)能夠采取有效行動(dòng)以應(yīng)對(duì)預(yù)期的現(xiàn)金流出超過(guò)現(xiàn)金流入的能力。雖然都是從現(xiàn)金流的角度給出的定義,但是與AICPA的定義相比,F(xiàn)ASB的定義強(qiáng)調(diào)了財(cái)務(wù)柔性的“預(yù)防”和“利用”兩種作用。隨后的研究則聚焦于企業(yè)的資本結(jié)構(gòu),而Graham和Harvey[3]給出的財(cái)務(wù)柔性定義為:企業(yè)為了保障未來(lái)的擴(kuò)張和并購(gòu),通過(guò)保持低財(cái)務(wù)杠桿而儲(chǔ)備的負(fù)債融資能力。他們強(qiáng)調(diào)這種能力既能夠通過(guò)降低利息支付來(lái)保障未來(lái)出現(xiàn)不利沖擊時(shí)無(wú)須縮減投資支出,又能夠以市場(chǎng)價(jià)格籌集投資項(xiàng)目所需資金。

雖然國(guó)內(nèi)關(guān)于財(cái)務(wù)柔性領(lǐng)域的研究起步較晚,但卻形成了自己獨(dú)特的一種觀點(diǎn)。我國(guó)學(xué)者從財(cái)務(wù)戰(zhàn)略的角度出發(fā),以整個(gè)財(cái)務(wù)管理系統(tǒng)為研究對(duì)象,研究財(cái)務(wù)管理柔性。鄧明然等[4]給出的財(cái)務(wù)柔性定義為:企業(yè)能夠迅速地應(yīng)對(duì)財(cái)務(wù)管理環(huán)境變化的能力。趙湘連和韓玉啟[5]給出的財(cái)務(wù)柔性定義為:相對(duì)于制度化和程序化的財(cái)務(wù)管理剛性而言,財(cái)務(wù)管理柔性是指企業(yè)能夠迅速地采取行動(dòng)以應(yīng)對(duì)內(nèi)外部環(huán)境變化的能力。國(guó)內(nèi)學(xué)者關(guān)于財(cái)務(wù)柔性的定義主要是以柔性理論為基礎(chǔ),強(qiáng)調(diào)財(cái)務(wù)管理系統(tǒng)或者財(cái)務(wù)管理活動(dòng)的柔性,雖然與西方學(xué)者的研究不盡相同,但其中蘊(yùn)含的柔性思維是我國(guó)傳統(tǒng)文化的一種體現(xiàn)。與西方學(xué)者給出的財(cái)務(wù)柔性定義相比,我國(guó)學(xué)者提出的財(cái)務(wù)柔性定義雖然強(qiáng)調(diào)整體財(cái)務(wù)柔性系統(tǒng)的柔性,但是存在無(wú)法具體量化的缺陷,導(dǎo)致后續(xù)的實(shí)證研究無(wú)法深入地展開(kāi)。基于此,筆者以西方學(xué)者的研究為基礎(chǔ),從融資的角度出發(fā),認(rèn)為財(cái)務(wù)柔性是企業(yè)能夠應(yīng)對(duì)環(huán)境不確定性和把握投資機(jī)會(huì)的一種能力。

2.融資約束與財(cái)務(wù)柔性研究

Fazzari等[6]的融資約束假說(shuō)認(rèn)為,由于信息不對(duì)稱(chēng)等問(wèn)題的存在,導(dǎo)致外源融資成本高于內(nèi)源融資成本,企業(yè)在資本市場(chǎng)上面臨融資約束的困擾。融資約束嚴(yán)重的企業(yè)只能依靠?jī)?nèi)源融資來(lái)為投資項(xiàng)目提供資金,因此企業(yè)的投資—現(xiàn)金流具有敏感性。Almeida等[7]研究表明,受到融資約束的企業(yè)具有更高的現(xiàn)金—現(xiàn)金流敏感性。具體表現(xiàn)為融資約束嚴(yán)重的企業(yè)會(huì)將現(xiàn)金流更多地以現(xiàn)金的形式儲(chǔ)備起來(lái),增強(qiáng)企業(yè)的財(cái)務(wù)柔性,為后續(xù)的投資支出提供資金保障。顧乃康和孫進(jìn)軍[8]研究結(jié)果表明,受到融資約束影響的企業(yè)以現(xiàn)金形式儲(chǔ)備的財(cái)務(wù)柔性與現(xiàn)金流波動(dòng)性正相關(guān),而不受融資約束影響的企業(yè)則沒(méi)有這種正相關(guān)關(guān)系。Marchica和Mura[9]研究結(jié)果表明,企業(yè)可以通過(guò)保持低財(cái)務(wù)杠桿儲(chǔ)備財(cái)務(wù)柔性,進(jìn)而緩解企業(yè)受到的融資約束,使企業(yè)能夠在資本市場(chǎng)上更為容易地籌集投資項(xiàng)目所需資金。

3.財(cái)務(wù)柔性與企業(yè)投資研究

已有關(guān)于財(cái)務(wù)柔性與企業(yè)投資關(guān)系的研究大多是從超額現(xiàn)金持有和低財(cái)務(wù)杠桿兩方面進(jìn)行的分散式的研究,而從財(cái)務(wù)柔性角度對(duì)企業(yè)投資的綜合性研究較少見(jiàn)。關(guān)于差額現(xiàn)金持有,Myers和Majluf[2]的研究結(jié)果表明,在資本市場(chǎng)不完善的前提假設(shè)下,企業(yè)應(yīng)該保持足夠的現(xiàn)金儲(chǔ)備,以防當(dāng)未來(lái)有利的投資機(jī)會(huì)出現(xiàn)時(shí),公司不會(huì)因?yàn)橘Y金問(wèn)題而被迫放棄有利的投資項(xiàng)目,他們認(rèn)為保持足夠的現(xiàn)金儲(chǔ)備有利于公司保持持續(xù)的投資支出以及業(yè)績(jī)的提升。關(guān)于低財(cái)務(wù)杠桿,Marchica和Mura [9]的研究結(jié)果表明,在資本市場(chǎng)不完善的前提假設(shè)下,如果企業(yè)預(yù)期未來(lái)會(huì)出現(xiàn)有利的投資機(jī)會(huì),那么企業(yè)應(yīng)該持續(xù)地保持低財(cái)務(wù)杠桿策略?xún)?chǔ)備財(cái)務(wù)柔性。他們認(rèn)為持續(xù)保持低財(cái)務(wù)杠桿策略會(huì)增強(qiáng)企業(yè)的后續(xù)投資能力,實(shí)證結(jié)果也支持了他們的假設(shè),對(duì)于連續(xù)三年保持低財(cái)務(wù)杠桿策略的樣本企業(yè)而言,其后續(xù)的投資支出增長(zhǎng)了34%,而且這些投資支出所需資金均是通過(guò)釋放之前儲(chǔ)備的財(cái)務(wù)柔性而獲得的。

三、理論分析與研究假設(shè)

Fazzari等[6]認(rèn)為,由于資本市場(chǎng)不夠完善,外源融資并不能夠很好地替代內(nèi)源融資;由于信息不對(duì)稱(chēng)和代理問(wèn)題的存在,導(dǎo)致企業(yè)的內(nèi)外部融資成本存在差異。當(dāng)內(nèi)外部融資成本差異過(guò)大,而且企業(yè)的內(nèi)部融資不足時(shí),企業(yè)將會(huì)被迫地放棄一些有利的投資機(jī)會(huì),造成企業(yè)的實(shí)際投資低于最優(yōu)投資水平。針對(duì)此種情況,企業(yè)可以通過(guò)合理地安排自身的財(cái)務(wù)管理策略來(lái)避免對(duì)未來(lái)投資支出的影響。如果企業(yè)預(yù)期未來(lái)會(huì)出現(xiàn)有利的投資機(jī)會(huì),那么企業(yè)可以通過(guò)超額的現(xiàn)金持有和保持低財(cái)務(wù)杠桿來(lái)儲(chǔ)備財(cái)務(wù)柔性,以確保當(dāng)未來(lái)有利的投資機(jī)會(huì)出現(xiàn)時(shí),企業(yè)能夠迅速地籌集資金來(lái)把握住投資機(jī)會(huì)。據(jù)此提出假設(shè)1。

H1:財(cái)務(wù)柔性對(duì)企業(yè)投資支出具有顯著的影響,通過(guò)事先儲(chǔ)備的財(cái)務(wù)柔性,企業(yè)能夠提高后續(xù)的投資支出。

嚴(yán)格來(lái)講,由于信息不對(duì)稱(chēng)和代理問(wèn)題無(wú)法根本消除,或者說(shuō)徹底消除的成本過(guò)大,所以在理論上所有的企業(yè)均會(huì)面臨不同程度的融資約束問(wèn)題。如果企業(yè)受到的融資約束程度較輕,說(shuō)明企業(yè)的外部融資成本與內(nèi)部融資成本差異較小,企業(yè)可以花費(fèi)一定的代價(jià)從資本市場(chǎng)上籌集資金,而且成本處于可接受范圍內(nèi),那么企業(yè)保持財(cái)務(wù)柔性的作用就會(huì)降低,或者說(shuō)企業(yè)就無(wú)須保持過(guò)多的財(cái)務(wù)柔性。因?yàn)槠髽I(yè)能夠在資本市場(chǎng)上以可接受的成本籌集投資項(xiàng)目所需資金,此時(shí)財(cái)務(wù)柔性并非保障企業(yè)投資的唯一來(lái)源。如果企業(yè)受到的融資約束程度比較嚴(yán)重,說(shuō)明企業(yè)的外部融資成本與內(nèi)部融資成本差異較大,企業(yè)很難從資本市場(chǎng)上融資,或者融資成本過(guò)大,處于不可接受范圍內(nèi),那么企業(yè)保持財(cái)務(wù)柔性的作用就會(huì)增強(qiáng),或者說(shuō)企業(yè)就應(yīng)該保持一定的財(cái)務(wù)柔性。因?yàn)槠髽I(yè)無(wú)法在資本市場(chǎng)上籌集投資項(xiàng)目所需資金,此時(shí)企業(yè)事先儲(chǔ)備的財(cái)務(wù)柔性是保障企業(yè)投資的唯一來(lái)源。據(jù)此提出假設(shè)2。

H2:融資約束會(huì)加劇財(cái)務(wù)柔性對(duì)企業(yè)投資的影響,融資約束越嚴(yán)重,財(cái)務(wù)柔性對(duì)企業(yè)投資的影響越大。

四、研究設(shè)計(jì)

1.數(shù)據(jù)來(lái)源與樣本選取

考慮到企業(yè)會(huì)計(jì)準(zhǔn)則變革的影響,筆者選取2007—2014年在滬深兩市A股上市公司做為研究樣本,同時(shí)對(duì)樣本進(jìn)行了以下條件的剔除:(1)由于金融保險(xiǎn)行業(yè)的財(cái)務(wù)報(bào)表與工業(yè)企業(yè)存在不同項(xiàng)目的差異,所以剔除金融保險(xiǎn)行業(yè)的上市公司。(2)為了保證選取樣本公司融資環(huán)境的一致性,剔除A+H股和A+B股的上市公司。(3)由于筆者研究的是正常情況下的企業(yè)財(cái)務(wù)管理策略,所以剔除當(dāng)年被ST和*ST的上市公司。(4)由于筆者的研究需要用到滯后一期、兩期以及三期的數(shù)據(jù),所以采用平衡面板數(shù)據(jù),剔除2007年之后上市的公司。

本文的數(shù)據(jù)取自Wind數(shù)據(jù)庫(kù),筆者手動(dòng)搜集上市公司財(cái)務(wù)報(bào)告補(bǔ)全了缺失值。經(jīng)過(guò)上述條件篩選之后共得到7 384家樣本公司,筆者對(duì)樣本進(jìn)行了上下1%的Winsorize處理以消除異常值的影響。根據(jù)證監(jiān)會(huì)行業(yè)分類(lèi)指引2001年共分為20個(gè)行業(yè),其中制造業(yè)細(xì)分到二級(jí)行業(yè)。本文的數(shù)據(jù)處理以及回歸分析采用Excel2013以及Stata12.0完成。

2.變量定義與模型設(shè)計(jì)

(1)變量定義

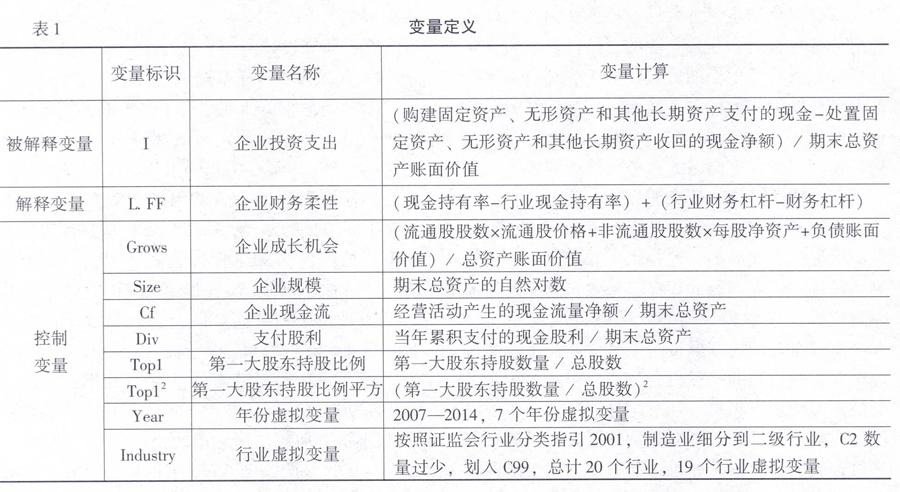

本文的解釋變量是企業(yè)財(cái)務(wù)柔性,關(guān)于企業(yè)財(cái)務(wù)柔性的計(jì)量主要有三種方法:?jiǎn)沃笜?biāo)判斷法、多指標(biāo)判斷法以及多指標(biāo)綜合法。其中,單指標(biāo)判斷法是指根據(jù)某一個(gè)具體的財(cái)務(wù)指標(biāo)的高低來(lái)判斷企業(yè)財(cái)務(wù)柔性的大小,用于作為判斷標(biāo)準(zhǔn)的財(cái)務(wù)指標(biāo)主要包括現(xiàn)金持有量和財(cái)務(wù)杠桿。該種方法通常會(huì)設(shè)定一個(gè)基準(zhǔn)值,例如行業(yè)均值或者行業(yè)中位數(shù),然后將企業(yè)財(cái)務(wù)指標(biāo)的實(shí)際值與基準(zhǔn)值進(jìn)行比較,進(jìn)而判斷出企業(yè)的財(cái)務(wù)柔性水平。Inoa和Ozkan[10]使用財(cái)務(wù)杠桿來(lái)判斷企業(yè)財(cái)務(wù)柔性的大小,他們首先確定一個(gè)目標(biāo)值,然后將企業(yè)實(shí)際財(cái)務(wù)杠桿與目標(biāo)進(jìn)行比較,若實(shí)際值小于目標(biāo)值,則判斷該企業(yè)具有財(cái)務(wù)柔性,反之則判斷該企業(yè)不具有財(cái)務(wù)柔性。

多指標(biāo)判斷法是指根據(jù)兩個(gè)或兩個(gè)以上的財(cái)務(wù)指標(biāo)結(jié)合來(lái)判斷企業(yè)財(cái)務(wù)柔性的大小,用于作為判斷標(biāo)準(zhǔn)的財(cái)務(wù)指標(biāo)主要包括現(xiàn)金持有量和財(cái)務(wù)杠桿。相比于單指標(biāo)判斷法而言,多指標(biāo)判斷法對(duì)財(cái)務(wù)柔性的判斷更為嚴(yán)格,需要同時(shí)滿(mǎn)足兩個(gè)或兩個(gè)以上財(cái)務(wù)指標(biāo)的判斷標(biāo)準(zhǔn)才能確定具有財(cái)務(wù)柔性。Arslan等[11]同時(shí)使用現(xiàn)金持有量和財(cái)務(wù)杠桿兩個(gè)指標(biāo)結(jié)合判斷企業(yè)財(cái)務(wù)柔性水平。他們將樣本分成三組,其中同時(shí)保持高現(xiàn)金持有量和低財(cái)務(wù)杠桿的樣本企業(yè)屬于高財(cái)務(wù)柔性組,同時(shí)滿(mǎn)足低現(xiàn)金持有量和高財(cái)務(wù)杠桿的樣本企業(yè)屬于低財(cái)務(wù)柔性組,其它企業(yè)屬于中等財(cái)務(wù)柔性組。

多指標(biāo)綜合法是指通過(guò)選取多個(gè)能夠影響財(cái)務(wù)柔性的指標(biāo),采用計(jì)量分析的方法將多個(gè)指標(biāo)綜合成一個(gè)指標(biāo),用以代表企業(yè)財(cái)務(wù)柔性水平。該方法相比于前兩種方法的優(yōu)點(diǎn)在于選取多個(gè)指標(biāo)能夠充分反映出企業(yè)財(cái)務(wù)柔性信息,但是該方法的難點(diǎn)在于將多指標(biāo)綜合成一個(gè)指標(biāo)時(shí)的權(quán)重選取問(wèn)題。馬春愛(ài)和張亞芳[12]將財(cái)務(wù)柔性細(xì)分為現(xiàn)金流基本來(lái)源和現(xiàn)金潛在來(lái)源兩個(gè)一級(jí)指標(biāo),二級(jí)指標(biāo)選取現(xiàn)金持有量、未使用的舉債能力以及權(quán)益融資能力等指標(biāo),通過(guò)層次分析法和變異系數(shù)法構(gòu)建了一個(gè)財(cái)務(wù)柔性綜合指數(shù)。曾愛(ài)民等[13]將財(cái)務(wù)柔性細(xì)分為現(xiàn)金柔性和負(fù)債柔性,其中現(xiàn)金柔性等于現(xiàn)金持有率減去行業(yè)平均現(xiàn)金持有率,負(fù)債柔性等于行業(yè)平均財(cái)務(wù)杠桿減去財(cái)務(wù)杠桿,財(cái)務(wù)柔性等于二者之和。由于馬春愛(ài)和張亞芳[12]的度量方法在各指標(biāo)權(quán)重的判定時(shí)涉及到專(zhuān)家打分的主觀判斷,客觀性受到一定的影響,所以筆者采用曾愛(ài)民的財(cái)務(wù)柔性度量方法進(jìn)行經(jīng)驗(yàn)檢驗(yàn)。

本文的被解釋變量是企業(yè)投資,采用企業(yè)當(dāng)年購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金減去處置固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)收回的現(xiàn)金計(jì)算。本文涉及的企業(yè)融資約束狀況無(wú)法直接計(jì)量,現(xiàn)有文獻(xiàn)大都采用替代變量的方法,筆者使用上市年限、是否支付股利以及資產(chǎn)規(guī)模三種方法判斷企業(yè)的融資約束狀況。

由于筆者的研究需要用到企業(yè)財(cái)務(wù)柔性滯后1—6期的數(shù)據(jù),為了便于表示,滯后項(xiàng)用L表示,滯后1—6期分別為L(zhǎng).FF、L2.FF、L3.FF、L4.FF、L5.FF、L6.FF。具體變量定義如表1所示。

五、實(shí)證檢驗(yàn)

1.描述性統(tǒng)計(jì)分析

表2報(bào)告了各變量的描述性統(tǒng)計(jì)結(jié)果。從表2可以看出,投資支出I的最大值為0.477,而最小值為-0.527,說(shuō)明企業(yè)間的投資支出差別較大,甚至有些企業(yè)當(dāng)年的投資支出為負(fù)值。均值和中位數(shù)分別為0.053和0.039,說(shuō)明從總體來(lái)看企業(yè)能夠保持一定的投資支出。25分位和75分位分別為0.016和0.076,說(shuō)明至少有超過(guò)75%的企業(yè)能夠保持正的投資支出。財(cái)務(wù)柔性的最大值和最小值分別為1.017和-0.729,說(shuō)明企業(yè)間的財(cái)務(wù)柔性水平差距較大,甚至有些企業(yè)的財(cái)務(wù)柔性相當(dāng)缺乏。均值和中位數(shù)分別為-0.049和-0.077,說(shuō)明從總體來(lái)看我國(guó)企業(yè)普遍缺乏財(cái)務(wù)柔性?xún)?chǔ)備意識(shí),財(cái)務(wù)柔性水平較低。

表3報(bào)告了按照企業(yè)上市年限判斷融資約束程度的分組描述性統(tǒng)計(jì)結(jié)果。從表3可以看出,非融資約束組的投資支出均值和中位數(shù)分別為0.057和0.041,均高于融資約束組的均值和中位數(shù)0.049和0.037,且二者之間的差別在統(tǒng)計(jì)上顯著,說(shuō)明融資約束程度會(huì)影響到企業(yè)的投資支出。融資約束組的財(cái)務(wù)柔性均值和中位數(shù)分別為0.016和-0.003,均高于非融資約束組的均值和中位數(shù)-0.114和-0.136,且二者之間的差別在統(tǒng)計(jì)上顯著,說(shuō)明受到融資約束影響的企業(yè)更積極地儲(chǔ)備財(cái)務(wù)柔性。

2.相關(guān)性分析

表4報(bào)告了各變量間的Pearson相關(guān)性分析結(jié)果,從表4可以看出,解釋變量和控制變量均與被解釋變量顯著相關(guān),相關(guān)系數(shù)最大的僅為0.349,初步說(shuō)明不存在嚴(yán)重的多重共線性問(wèn)題。財(cái)務(wù)柔性與投資支出的相關(guān)系數(shù)為0.039,初步驗(yàn)證了H1。

表5報(bào)告了按照企業(yè)上市年限判斷融資約束程度的分組相關(guān)性分析結(jié)果。從表5可以看出,無(wú)論是融資約束組還是非融資約束組,財(cái)務(wù)柔性與投資支出均呈顯著的正相關(guān)關(guān)系,而且融資約束組中財(cái)務(wù)柔性與投資支出的相關(guān)系數(shù)為0.082,明顯高于非融資約束組中財(cái)務(wù)柔性與投資支出的相關(guān)系數(shù)0.031,初步驗(yàn)證了H2。從分組相關(guān)性分析結(jié)果可以看出,各變量間相關(guān)系數(shù)除了股利支付和成長(zhǎng)性之間為0.401略大之外,其它均處于較低的水平,初步說(shuō)明分組回歸模型不存在嚴(yán)重的多重共線性問(wèn)題。

3.回歸分析

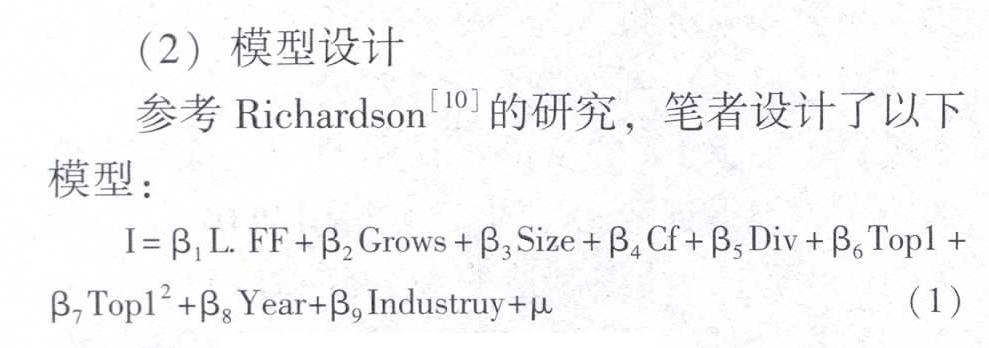

筆者使用的是面板數(shù)據(jù)回歸,通過(guò)F檢驗(yàn)的結(jié)果表明,固定效應(yīng)模型優(yōu)于混合最小二乘模型,Hausman檢驗(yàn)的結(jié)果表明,固定效應(yīng)模型優(yōu)于隨機(jī)效應(yīng)模型,因此,筆者的回歸均采用固定效應(yīng)模型進(jìn)行回歸分析。表6中的第二列是采用全樣本對(duì)模型1的回歸結(jié)果,由表6可以看出,滯后一期的財(cái)務(wù)柔性與投資支出的回歸系數(shù)為0.075,在1%的水平上顯著,驗(yàn)證了H1。表6中的第三列和第四列是根據(jù)企業(yè)上市年限判斷融資約束程度的分組回歸結(jié)果,可以看出,融資約束組和非融資約束組中財(cái)務(wù)柔性與投資支出的回歸系數(shù)分別為0.077和0.071,二者均在1%的水平上顯著,且前者大于后者。

盡管兩組系數(shù)存在差異,但是差異值比較小,所以需要確定兩組回歸結(jié)果系數(shù)間的比較是否在統(tǒng)計(jì)上顯著。確定回歸系數(shù)是否存在顯著差異的傳統(tǒng)檢驗(yàn)有Chow檢驗(yàn)和Wald檢驗(yàn),但是要求兩個(gè)樣本組中誤差項(xiàng)分布相同是Chow檢驗(yàn)的重要假設(shè)之一,所以Chow檢驗(yàn)更多被運(yùn)用在時(shí)間序列模型中。Wald檢驗(yàn)則要求誤差項(xiàng)是獨(dú)立的,由于面板數(shù)據(jù)不能滿(mǎn)足傳統(tǒng)檢驗(yàn)的假設(shè),因此并不適用。Bootstrap組間差異檢驗(yàn)通過(guò)計(jì)算觀測(cè)到的組間系數(shù)差異的經(jīng)驗(yàn)P值來(lái)確定組間回歸系數(shù)是否存在統(tǒng)計(jì)意義上的顯著差異。Bootstrap組間差異檢驗(yàn)的原假設(shè)是:兩組數(shù)據(jù)的回歸系數(shù)相同。在原假設(shè)成立的條件下,將來(lái)自同一總體并按照某一標(biāo)準(zhǔn)分組的數(shù)據(jù)重新組合,按照原比例重新分組后兩組的回歸系數(shù)不應(yīng)當(dāng)存在顯著差異,通過(guò)不斷重新抽樣將觀測(cè)到的兩組數(shù)據(jù)的實(shí)際差距與抽樣得到的系數(shù)差距比較進(jìn)而計(jì)算P值,從而接受或拒絕原假設(shè),所以筆者采用Bootstrap方法進(jìn)行了自抽樣檢驗(yàn)。

檢驗(yàn)?zāi)P驮O(shè)定的種子值為2 468,抽樣次數(shù)為1 000次,檢驗(yàn)結(jié)果顯示二者在統(tǒng)計(jì)上有顯著的差別,據(jù)此驗(yàn)證了H2。需要說(shuō)明的是,固定效應(yīng)模型沒(méi)有報(bào)告調(diào)整R方值,本文的調(diào)整R方值是根據(jù)固定效應(yīng)模型的假設(shè)條件,相當(dāng)于在模型中加入等于公司個(gè)數(shù)的虛擬變量進(jìn)行回歸分析所得,列示于表中僅供參考。

4.穩(wěn)健性檢驗(yàn)

針對(duì)本文的H1,筆者進(jìn)行了財(cái)務(wù)柔性滯后1—6期的穩(wěn)健性檢驗(yàn),回歸結(jié)果報(bào)告于表7之中。從表7可以看出,滯后1—5期的財(cái)務(wù)柔性與投資支出的回歸系數(shù)均在1%的水平上顯著為正,且呈逐年減弱的趨勢(shì),再次驗(yàn)證了H1。滯后6期的財(cái)務(wù)柔性與投資支出的回歸系數(shù)不再顯著,說(shuō)明財(cái)務(wù)柔性對(duì)投資支出的影響最多只能持續(xù)5期。

針對(duì)本文的H2,筆者根據(jù)企業(yè)是否支付股利判斷融資約束程度進(jìn)行穩(wěn)健性檢驗(yàn),回歸結(jié)果報(bào)告于表8之中。

從表8可以看出,根據(jù)是否支付股利做為判斷融資約束程度的分組條件,融資約束組和非融資約束組中財(cái)務(wù)柔性與投資支出的回歸系數(shù)分別為0.099和0.069,二者均在1%的水平上顯著,且前者明顯大于后者。針對(duì)這兩個(gè)回歸系數(shù)進(jìn)行的Bootstrap自抽樣檢驗(yàn)的結(jié)果表明,二者之間的差異在統(tǒng)計(jì)上是顯著的。據(jù)此,再一次驗(yàn)證了H2。

六、結(jié)論與局限性

筆者從財(cái)務(wù)柔性的視角研究企業(yè)的投資支出問(wèn)題,以2007—2014年間滬深兩市A股上市公司為樣本,對(duì)融資約束、財(cái)務(wù)柔性與企業(yè)投資三者之間的關(guān)系進(jìn)行了理論分析和經(jīng)驗(yàn)檢驗(yàn)。

筆者提出了兩個(gè)假設(shè):一是財(cái)務(wù)柔性對(duì)企業(yè)的投資支出具有顯著影響,通過(guò)事先儲(chǔ)備的財(cái)務(wù)柔性,企業(yè)能夠提高后續(xù)的投資支出;二是融資約束會(huì)加劇財(cái)務(wù)柔性對(duì)企業(yè)投資的影響,融資約束越嚴(yán)重,財(cái)務(wù)柔性對(duì)企業(yè)投資影響越大。

檢驗(yàn)結(jié)果表明,財(cái)務(wù)柔性對(duì)企業(yè)的投資支出具有顯著的影響,通過(guò)事先儲(chǔ)備的財(cái)務(wù)柔性,企業(yè)能夠提高后續(xù)的投資支出。

但是,企業(yè)儲(chǔ)備的財(cái)務(wù)柔性對(duì)企業(yè)未來(lái)投資支出的影響會(huì)逐年減弱,結(jié)果表明,

財(cái)務(wù)柔性對(duì)投資支出的影響最多只能持續(xù)五期。筆者通過(guò)分析發(fā)現(xiàn),企業(yè)之間投資水平差距較大,盡管大部分企業(yè)能保持正的投資支出,但是仍有部分企業(yè)當(dāng)年的投資支出為負(fù)值,而企業(yè)間的財(cái)務(wù)柔性水平差距也較大,甚至有些企業(yè)的財(cái)務(wù)柔性相當(dāng)缺乏。從總體來(lái)看,我國(guó)企業(yè)普遍缺乏財(cái)務(wù)柔性?xún)?chǔ)備意識(shí),財(cái)務(wù)柔性水平較低。

融資約束會(huì)加劇財(cái)務(wù)柔性對(duì)企業(yè)投資的影響,融資約束越嚴(yán)重,財(cái)務(wù)柔性對(duì)企業(yè)投資的影響越大。具體來(lái)說(shuō),受到融資約束的企業(yè)更傾向于積極地儲(chǔ)備財(cái)務(wù)柔性。

不同于以往分散式的研究,筆者將超額現(xiàn)金持有和低財(cái)務(wù)杠桿相結(jié)合,從財(cái)務(wù)柔性的角度研究企業(yè)的投資支出,既拓展了企業(yè)投資的研究視角,又豐富了財(cái)務(wù)柔性的經(jīng)濟(jì)后果研究。

本文的局限在于:一是僅從超額現(xiàn)金持有和低財(cái)務(wù)杠桿兩個(gè)方面度量財(cái)務(wù)柔性,而影響企業(yè)財(cái)務(wù)柔性的因素并不只有這兩個(gè)方面,后續(xù)的研究還需要更加全面度量企業(yè)財(cái)務(wù)柔性水平。二是關(guān)于融資約束程度的判斷只是根據(jù)企業(yè)上市年限和是否支付股利兩種標(biāo)準(zhǔn),融資約束的度量一直是個(gè)難點(diǎn)問(wèn)題,國(guó)內(nèi)外學(xué)者尚沒(méi)有達(dá)成一致的共識(shí),后續(xù)的研究還需要更加科學(xué)地度量企業(yè)融資約束程度。三是融資約束并不僅僅存在于上市公司之中,對(duì)于中小企業(yè)來(lái)說(shuō),面臨的融資約束問(wèn)題可能更為嚴(yán)重,因?yàn)橹行∑髽I(yè)局限于規(guī)模和地域,一方面面臨更多的信息不對(duì)稱(chēng),另一方面受當(dāng)前資本市場(chǎng)環(huán)境的影響,外源融資成本往往難以承受,這也是接下來(lái)的研究希望關(guān)注的問(wèn)題。

參考文獻(xiàn):

[1] Modigliani,F(xiàn).,Miller,M.H.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,48(3):261-297.

[2] Myers,S.C.,Majluf,N.S.Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J].Journal of Financial Economics, 1984,13(2):187-221.

[3] Graham,J.R.,Harvey,C.R.The Theory and Practice of Corporate Finance:Evidence from the Field[J].Journal of Financial Economics,2001,60(2):187-243.

[4] 鄧明然,鐘麗萍,代繼平.企業(yè)理財(cái)系統(tǒng)柔性及其評(píng)價(jià)研究[J].武漢汽車(chē)工業(yè)大學(xué)學(xué)報(bào),2000,(4):83-86.

[5] 趙湘蓮,韓玉啟.高新技術(shù)企業(yè)財(cái)務(wù)管理柔性研究[J].中國(guó)管理科學(xué),2004,(4):75-80.

[6] Fazzari,S.,Hubbard,R.G.,Petersen,B.C.Financing Constraints and Corporate Investment[J].National Bureau of Economic Research,1987,1(1):141-195.

[7] Almeida,H.,Campello,M.,Weisbach,M.S.The Cash Flow Sensitivity of Cash[J].The Journal of Finance,2004,59(4):1777-1804.

[8] 顧乃康,孫進(jìn)軍.融資約束、現(xiàn)金流風(fēng)險(xiǎn)與現(xiàn)金持有的預(yù)防性動(dòng)機(jī)[J].商業(yè)經(jīng)濟(jì)與管理,2009,(4):73-81.

[9] Marchica,M.T.,Mura,R.Financial Flexibility,Investment Ability,and Firm Value: Evidence from Firms with Spare Debt Capacity[J].Financial Management, 2010, 39(4): 1339-1365.

[10] Inoa,L.,Ozkan,A.Determinants of Financial Conservatism:Evidence from Low-Leverage and Cash-Rich UK Firms[J].Discussion Papers in Economics,2004,1(1): 1-35.

[11] Arslan,O.,F(xiàn)lorackis,C.,Ozkan,A.How and Why Do Firms Establish Financial Flexibility[J].Working Paper of Hacettepe University,2008,1(1):1-43.

[12] 馬春愛(ài),張亞芳.財(cái)務(wù)彈性與公司價(jià)值的關(guān)系[J].系統(tǒng)工程,2013,(11):35-39.

[13] 曾愛(ài)民,傅元略,魏志華.金融危機(jī)沖擊、財(cái)務(wù)柔性?xún)?chǔ)備和企業(yè)融資行為——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].金融研究,2011,(10):155-169.

[10] Richardson, S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2):159-189.

(責(zé)任編輯:于振榮)