網絡投資理財個人用戶接受行為影響因素研究

2016-05-14 00:01:03趙保國成穎慧

財經問題研究 2016年8期

趙保國 成穎慧

摘 要:筆者基于UTAUT模型和相關文獻,構建了網絡投資理財個人用戶接受模型,分析影響個人用戶接受網絡投資理財的關鍵性因素以及這些因素間的相互關系。通過結構方程模型進行經驗研究,結果表明:接受意愿和便利條件共同決定了個人用戶對網絡投資理財的接受行為;績效期望、感知風險是影響接受意愿的主要因素;產品特性通過各因素正向影響個人用戶的接受行為。這對運營者精準把握個人用戶需求,抓住互聯網金融領域內的發展契機,開展精準的營銷活動具有重要意義。

關鍵詞:網絡投資理財;個人用戶;接受行為

中圖分類號:F830.59 文獻標識碼:A

文章編號:1000-176X(2016)08-0050-06

一、 引 言

網絡已成為人們開展金融活動的重要入口。在互聯網金融的熱潮下,消費者對網絡投資理財表現出強烈的需求。2013年阿里巴巴集團推出余額寶服務,僅上線6天用戶數量即突破100萬戶,日均凈申購額逾五六千萬元[1],火爆程度震驚社會各界,彰顯了互聯網金融領域巨大的發展潛能和利潤空間。

然而,余額寶成功后,眾多效仿者競相推出“類余額寶”的理財產品,卻沒有獲得如余額寶一樣的成功效果;消費者對P2P網絡借貸等模式中的網絡投資理財活動的整體關注度和參與度仍然較低。因此,研究個人用戶對于網絡投資理財的接受行為,精準把握用戶需求,對于相關運營者抓住互聯網金融領域內的發展契機,開展精準的營銷活動具有重要意義。

目前,研究網絡投資理財層面的文獻較少,研究內容也主要集中在發展趨勢[2-3]、優勢與劣勢[4]、投資風險[5-6]和政策監管[7]等四個方面,并沒有關于個人用戶網絡投資理財行為的定量研究。筆者試圖對個人用戶的網絡投資理財接受行為影響因素進行研究,填充網絡投資理財領域內的研究空白,依托于UTAUT模型,定量分析影響個人用戶接受網絡投資理財的關鍵性因素以及這些因素間的相互關系,并提出營銷建議。

二、 模型及假設

(一)網絡投資理財的基本內涵

現階段還沒有學者明確地對網絡投資理財進行界定。中國互聯網絡信息中心[8]將互聯網投資理財產品定義為:“互聯網公司或銀行發行的,只能通過互聯網渠道購買的類余額寶類理財產品,該類產品具有高收益、低門檻、高流動性的特點”。

結合學者們對個人投資理財概念的界定[9]-[12],筆者認為,網絡投資理財是指個人審視自己的資產狀況及風險承受能力,利用網絡投資工具合理運用財務資源,實現財產的保值增值。該定義中的網絡投資理財工具是指基于互聯網特色而建立的在線投資理財產品,只能通過互聯網渠道購買。對于傳統理財產品,如果僅將服務渠道拓展到網絡上,而對產品本身沒有任何改變,則不應屬于網絡投資理財工具范圍之內,例如在線炒股。

(二)理論模型及假設

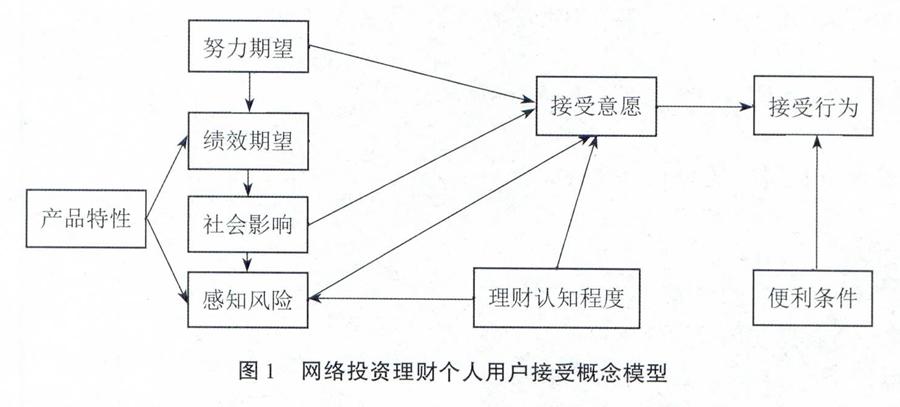

個人用戶對網絡投資理財的接受過程可以分為兩個部分:一是個人用戶對網絡投資理財模式的接受過程,這一過程類似于對一個新技術的接受過程,可以通過對于信息技術接受行為具有極強解釋力的UTAUT(Unified Theory of Acceptance anel Use of Technology)模型進行模擬。二是個人用戶在產品特性、理財認知程度等非功能價值因素的影響下,最終形成接受行為。因此,筆者在UTAUT模型的基礎上進行修訂補充,從而建立個人用戶的接受模型,如圖1所示。

1.UTAUT原始模型的相關研究假設

對于網絡投資理財活動,由于尚處于發展的初期階段,用戶群體在控制變量方面的差異不甚明顯,因此并未將控制變量納入研究范圍。同時,根據TAM模型,個人用戶對網絡投資理財的努力期望會對績效期望產生影響。對于個人用戶來說,當他認為網絡投資理財操作起來比較簡單,才會愿意接受網絡投資理財活動,并發現網絡投資理財可以帶來績效上的提高。基于以上分析,筆者提出如下假設:

H1:個人用戶對網絡投資理財的努力期望會正向影響績效期望。

H2:個人用戶對網絡投資理財的努力期望會正向影響接受意愿。

H3:個人用戶對網絡投資理財的績效期望會正向影響接受意愿。

H4:個人用戶受到的社會影響會正向影響接受意愿。

H5:個人用戶感知到的網絡投資理財便利條件會正向影響接受行為。

H6:個人用戶對網絡投資理財的接受意愿會正向影響接受行為。

2.新增變量的相關研究假設

(1)理財認知程度

Robb 和Sharpe[13] 指出,學歷和金融知識對高校學生理財行為有重要影響。Veld-Merkoulova[14] 研究了投資者背景對個人投資決策的影響作用。筆者認為,理財認知程度是對居民理財意識的衡量,指個人用戶對于投資理財活動的整體認知,包括個人對理財的關心程度和理財知識的儲備兩個方面。個人用戶的理財認知程度越高,對理財中投資風險的不確定性感知就會越少;同時,其對理財的關注度也高,更愿意參與網絡投資理財活動,對此筆者提出如下假設:

H7:理財認知程度負向影響個人用戶感知風險。

H8:理財認知程度正向影響個人用戶接受意愿。

(2)產品特性

網絡投資理財產品是網絡投資理財行為發生的基礎。彭見瓊和呂德宏[15]通過實證研究指出,理財產品的風險屬性、產品收益、理財起始金額對居民選擇投資理財有輕微影響。Kapoor等[11]提出投資收益、投資增長性以及投資的流動性是影響投資決策的因素。蘇雯[4]認為,網絡理財產品流動性強于大部分銀行理財產品,但穩健性整體來說相對較低。

產品特性在網絡投資理財活動中是個非常重要的因素。通過對余額寶、P2P網絡借貸等模式的分析,筆者認為,產品特性是指在網絡投資理財過程中,個人用戶對于理財產品各方面特征的感知,主要涉及產品收益、產品風險屬性、理財起始金額、投資期限和流動性五個方面。

網絡投資理財的產品特性使個人用戶更加能夠感知到效用和優勢;同時產品的部分特征,比如在流動性方面,有些產品提供“隨時贖回”,也進一步降低了個人用戶的感知風險。對此筆者提出如下假設:

H9:網絡投資理財中的產品特性正向影響績效期望。

H10:網絡投資理財中的產品特性負向影響感知風險。

(3)感知風險

Bauer在1960年將感知風險引入消費者研究中,此后很多學者將感知風險視為用戶行為研究中的一項重要因素[16-17]。投資理財活動必然伴隨著一定的風險[11]。筆者將網絡投資理財中的感知風險定義為個人用戶在網絡投資理財中,對預計可能發生的、與開始期望不相符的負面結果的心理預期,并將風險重點聚焦在非系統性風險方面,主要包括財務風險、功能風險、心理風險和時間風險。

個人用戶在網絡投資理財過程中會對可能出現的風險進行評價,一旦個人用戶認為可能會出現傷害自身利益的風險,就會產生抵觸情緒。這種對風險的認知,在接收到他人傳達的積極消息時,會得到緩解。對此筆者提出如下假設:

H11:社會影響負向影響個人用戶對網絡投資理財的感知風險。

H12:個人用戶對網絡投資理財的感知風險負向影響接受意愿。

三、 研究設計

(一)問卷設計

筆者基于前人的成熟量表,結合網絡投資理財的特點,對各變量的測度量表進行再設計,如表1所示。通過小規模訪談、問卷前測、問卷修正等過程最終形成包括34個問項的正式調查問卷。問卷包括兩個部分:第一部分是有關調查對象的基本信息,包括學歷、性別、年齡和月可支配收入等;第二部分是網絡投資理財行為測量量表,采用Likert五級量表對理財認知程度、產品特性、感知風險等9個變量進行逐一測量。問卷前測以實地問卷調查的形式展開。

(二)調研方法及樣本特征

采用互聯網調查法進行數據的正式收集,通過社交網站鏈接分享、即時通信工具轉發、發送電子郵件等方式發放問卷,共計回收297份問卷,按照“答案重復、關鍵問項答案缺失、IP重復、明顯低于平均填答時間”的標準剔除無效問卷后,得到有效問卷286份,有效問卷率達96.300%,樣本量符合進行結構方程模型分析的基本要求[20]。

樣本基本資料統計結果顯示,樣本學歷水平較高,碩士占比44.410%,本科占比40.210%;性別方面,女性數量占54.550%略高于男性;69.930%的樣本年齡集中在25—35歲;月收入在3 001—10 000元范圍內的人數達86.360%,顯示大多數為中等收入人群。

四、數據分析

(一)信度、效度檢驗

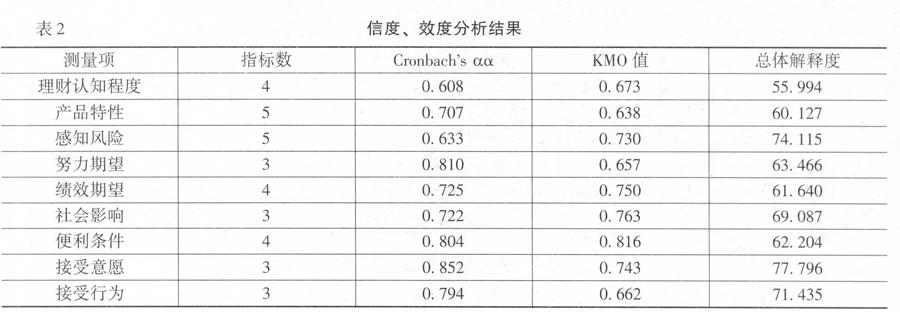

通過SPSS22.0軟件,采用 Cronbachs α系數進行信度分析。從表2可以看出,各變量的Cronbachsα系數均大于0.500,可見問卷具有較好的內部一致性,問卷設計合理。

筆者所使用的量表絕大多數來自于過去公開發表的成熟量表和文獻,并且通過訪談和前測,修正了問項表述的不當之處,因此,問卷具有較好的內容效度。在建構效度方面,筆者采用因子分析法進行檢驗。分析結果顯示,各變量的KMO值均大于0.600,表明樣本數據適合進行因子分析;各變量均只提取出一個公共因子,并且各測量指標的因子載荷均大于0.450,表明問卷結構效度較高。

(二) 模型檢驗

筆者采用AMOS22.0軟件對假設模型進行擬合分析,以χ2/df、GFI、AGFI、NFI、CFI及RMSEA作為主要評價指標檢驗模型是否成立。各指標評價標準和實際測量結果如表3所示。

從表3可以看出,評價指標χ2/df、GFI、AGFI、NFI、CFI和RMSEA的實際測量值分別為2.075、0.745、0.736、0.751、0.913和0.072,均在合理范圍之內,表明假設模型擬合程度較高。

同時,假設模型路徑系數回歸結果顯示:假設H7不成立,即理財認知程度對感知風險的影響不顯著,表明兩組變量之間沒有相關關系;其它路徑都通過了顯著性檢驗,并且感知風險與產品特性、社會影響、接受意愿之間呈現負相關關系。

綜合分析模型擬合分析與假設檢驗結果可知,假設模型雖然基本正確,但仍需要進一步修正。依據模型修正標準,刪除檢驗結果中不顯著的路徑H7,并再次對樣本數據進行擬合檢驗,結果如表4和表5所示。模型修正后的擬合結果(如表4所示)顯示,刪除H7后,各評價指標都有了不同程度的改善。同時,修正后的模型路經系數回歸結果(如表5所示)中,各假設顯著性均較高。

依據各變量之間的路徑系數,可以將各變量對接受行為的直接、間接和總影響效果計算出來(如表6所示)。從表6可以看出,按照各變量對用戶接受行為的影響效果,

因此,根據修正后的假設模型擬合分析與假設檢驗結果,筆者最終建立了網絡投資理財個人用戶接受模型,如圖2所示。

依據各變量之間的路徑系數,可以將各變量對接受行為的直接、間接和總影響效果計算出來,如表6所示。從表6可以看出,按照各變量對個人用戶接受行為的影響效果,可以由大到小依次排序如下:接受意愿、績效期望、便利條件、感知風險、社會影響、產品特性、努力期望和理財認知程度。

(三) 結果分析

從修正模型可知,12個研究假設中除H7外,其余都成立。筆者對個人用戶網絡投資理財接受行為的研究結果如下:接受意愿和便利條件共同決定了個人用戶對網絡投資理財的接受行為;除便利條件外,各因素都通過接受意愿對接受行為產生影響。績效期望、理財認知程度正向影響個人用戶的接受意愿;感知風險負向影響接受意愿;社會影響、努力期望正向影響接受意愿,又通過其他因素發揮間接影響作用;產品特性通過績效期望、感知風險對接受意愿產生影響。

對于假設H7不成立的原因,筆者認為可能是:個人用戶在網絡投資理財中感知到的風險主要有兩類:一類是由網絡使用方面帶來的安全風險;另一類是從投資理財產品中感知到的投資風險,由產品屬性引發。當個人用戶對理財有充足的認知時,可以對投資風險進行一個合理的判斷,這在某種程度上可以緩解來源于投資理財產品的感知風險,但并不能改變個人用戶對網絡安全方面的感知風險。

五、基本結論與啟示

筆者基于UTAUT模型構建了網絡投資理財個人用戶接受模型,證實了接受意愿、績效期望、便利條件、感知風險、社會影響、產品特性、努力期望和理財認知程度等因素都影響個人用戶的接受行為并且影響作用依次減小。由于便利條件在很大程度上依托于外界客觀環境,對運營者來說可控性較低;接受意愿更多的是從個人用戶的主觀層面對其接受行為產生推動作用。因此,運營者應當重點關注影響接受意愿的有關因素,在營銷過程中注意以下幾點:

第一,發展客戶資源,擴張個人用戶規模。擴大個人社會影響會降低個人用戶的感知風險,進而促進其對網絡投資理財的接受意愿。在設計運營模式的初期,運營者就應當充分考慮到個人用戶數量的培育時間和培育方法。建議與擁有個人用戶基礎、業務支撐的互聯網企業合作,共同打造網絡投資理財產品,縮短培育時間,保障培育效果。

第二,建立企業品牌,降低個人用戶感知風險。感知風險是唯一負向影響接受意愿的因素。為降低個人用戶的感知風險,尤其對于獨立開展網絡投資理財的運營者,如拍拍貸等P2P網站,要著重建立企業品牌,提高口碑和信譽度。打造企業品牌要由內而外。首先,企業運營者需要嚴格要求自己,摒棄投機取巧等不負責任的念想,始終堅持實現企業和個人用戶雙贏的效果。其次,可以借助一些外在宣傳手段,如獲取資格認證、取得知名企業融資、利用名人效應等提升個人用戶對自己的信任。

第三,把握產品屬性,做好市場細分。產品特性作用于績效期望和感知風險,進而影響接受意愿。筆者將網絡投資理財的產品特性歸納為產品收益高、產品風險屬性小、理財起始金額低、投資期限短和流動性強等五個方面。無論產品形式如何變化,在產品特性中都應包含上述五個方面中的某些特征,借此吸引個人用戶,形成區別于傳統理財產品的競爭優勢。同時,不應單純地將產品中包含以上特性個數的多少作為設計標準,而需結合市場細分理論,根據個人用戶的需求差異將用戶群進行細分,有針對性地對五個方面產品特性進行組合,制定多元化的產品,滿足不同個人用戶的需求,并配合對應的營銷手段開展市場推廣活動。

第四,多客戶端聯動,提升個人用戶體驗。績效期望和努力期望影響個人用戶的接受意愿。根據研究結果,“網絡投資理財能夠隨時讓我了解理財的動態”、“網絡投資理財使我的理財活動更加方便”的影響分別高達0.750和0.800,體現出個人用戶對于隨時隨地掌握理財動態的需求。運營者應從個人用戶的這一需求出發,開發出不同平臺上的客戶端,實現客戶端之間的聯動,并且在界面設計方面,做到合理地協調“簡”與“繁”,以客戶體驗為導向,兼顧操作的便捷性和信息的全面性。

參考文獻:

[1] 李慶治.“余額寶”又一次“改變”了銀行[J].國際金融,2013, (8):69-71.

[2] 李秋佳.網絡理財走進投資理財新時代[J].卓越理財,2010,(8):47.

[3] 熊麗華.E-Bank:投資理財新概念[J].卓越理財,2005,(6):12-13.

[4] 蘇雯.網絡理財vs銀行理財[J].理財,2013,(11):60-61.

[5] 焉靖文.網上理財謹防被釣魚[J].大眾理財顧問,2014,(1):42-43.

[6] 夏志瓊.互聯網理財,當防范風險[J].金融經濟,2013,(11):46.

[7] 陸岷峰,王虹.互聯網金融與金融互聯網的監管研究[J].海南金融,2014,(3):52-56.

[8] 中國互聯網絡信息中心CNNIC.中國互聯網絡發展狀況統計報告[EB/OL].http://www.cnnic.net.cn/hlwfzyj/hlwxzbg/hlwtjbg/201407/P020140721507223212132.

[9] 黃祝華,韋耀瑩.個人理財(第二版)[M].大連:東北財經大學出版社,2010.1-3.

[10] 柴效武.個人理財[M].北京:清華大學出版社,2012.3-8.

[11] 杰克·R.卡普爾,李·R.德拉貝,羅伯特·J.休斯.個人理財[M].上海傳神翻譯服務有限公司譯,上海:上海人民出版社,2006.4-8.

[12] 趙立航.個人理財的邏輯基礎與歷史發展[J].學術交流,2004,(8):102-105.

[13] Robb, C.A., Sharpe, D.L.Effect of Personal Financial Knowledge on College Students Credit Card Behavior [J].Journal of Financial Counseling and Planning, 2009, 20(1): 25-39.

[14] Veld-Merkoulova, Y.V.Investment Horizon and Portfolio Choice of Private Investors [J].International Review of Financial Analysis, 2011, 20(2): 68-75.

[15] 彭見瓊,呂德宏.城鎮居民個人理財需求影響因素研究[J].財會通訊,2012,(7):123-125.

[16] 張童.銀行個人理財客戶識別矩陣構建及實證研究——基于感知利益與感知風險權衡的視角[J].山西財經大學學報,2011,(11):36-46.

[17] Schaupp, L.C., Carter, L., McBride, M.E.E-File Adoption: A Study of U.S.Taxpayers Intentions [J].Computers in Human Behavior, 2010, 26(4): 636-644.

[18] Venkatesh, V., Morris, M.G., Davis, G.B.User Acceptance of Information Technology: Toward a Unified View [J].MIS Quarterly, 2003, 27(3): 425-478.

[19] 武學斐.影響用戶接受移動互聯網的關鍵因素分析[D].北京:北京郵電大學碩士學位論文,2008.44-50.

[20] 石芝.移動旅游服務用戶接受研究[D].四川:西南交通大學碩士學位論文,2007.29-36.

[21] 榮泰生.AMOS與研究方法[M].重慶:重慶大學出版社,2009.77-139.

(責任編輯:于振榮)