基于醫(yī)藥產(chǎn)業(yè)鏈維度思考醫(yī)藥商業(yè)的發(fā)展機(jī)遇與面臨挑戰(zhàn)

2016-05-09 23:34:40王永干榮富

上海醫(yī)藥 2016年7期

王永+干榮富

摘 要 隨著新醫(yī)改的深入,屬于醫(yī)改范疇的相關(guān)政策接二連三出臺(tái),使醫(yī)藥產(chǎn)業(yè)鏈的整體發(fā)展受到了一定的影響。當(dāng)前,醫(yī)藥工業(yè)的發(fā)展趨勢(shì)是“換擋、變速、趨緩”;藥品招標(biāo)在各省市各行其道的實(shí)施原則使藥品降價(jià)已成常態(tài);多種原因?qū)е箩t(yī)藥產(chǎn)業(yè)鏈中的流通環(huán)節(jié)生存環(huán)境嚴(yán)峻與商業(yè)模式可能會(huì)出現(xiàn)顛覆性的變化;藥品使用終端由于“二個(gè)總量控制”與“總額預(yù)付制”及“藥占比的規(guī)定”與“抗菌藥物分級(jí)管理”等因素致使用藥金額同比增速出現(xiàn)明顯的下降。因此,相關(guān)政策與制度的影響迫使整個(gè)醫(yī)藥產(chǎn)業(yè)鏈會(huì)在產(chǎn)品結(jié)構(gòu)、藥物創(chuàng)新、企業(yè)管理、銷售模式、增值服務(wù)等方面出現(xiàn)質(zhì)的變化,醫(yī)藥產(chǎn)業(yè)鏈出現(xiàn)的變化同時(shí)也肯定會(huì)給醫(yī)藥商業(yè)的發(fā)展帶來(lái)機(jī)遇與挑戰(zhàn)!

關(guān)鍵詞 醫(yī)藥商業(yè) 產(chǎn)業(yè)鏈 發(fā)展契機(jī) 政策分析

中圖分類號(hào):F722.9 文獻(xiàn)標(biāo)識(shí)碼:C 文章編號(hào):1006-1533(2016)07-0063-05

Thinking about the opportunities for the development of pharmaceutical distribution industry from the respect of pharmaceutical industry chain and its facing challenges

WANG Yong, GAN Rongfu

(Headquarter of Sales & Management for Shanghai Hospitals, Sinopharm Co. Ltd., Shanghai 200051, China)

ABSTRACT With the continuous deepening of new health care reform, the overall development of pharmaceutical industry chain has suffered from certain influences since the relative policies belonging to the category of health care reform are introduced one after another. Currently, the development trend of medical and pharmaceutical industry is that the growth rate will be “shifting gears, changing speed and slowing down”. The fact that the public bidding for drug products in different provinces has different implementation rules has made it a normality that drug prices will become lower and lower. The business environment of pharmaceutical distribution industry will become harsh, and the business mode may undergo disruptive changes duo to various reasons. The obvious decline in the growth rate of medication sales may happen owing to such factors as total usage control in medications of the state hospitals and medical insurance, total prepaid system, regulation on drug share in total medical expense and the classification management of antibiotics and so on. Therefore, the overall pharmaceutical industry chain will be forced to make some fundamental changes with regard to the product mix, drug innovation, enterprise management, sales mode and value added services under the influences of these polices. Meanwhile, these changes will be sure to bring in new opportunities and challenges for pharmaceutical distribution enterprises.

KEY WORDS pharmaceutical distribution industry; industry chain; development opportunity; policy analysis

我國(guó)經(jīng)濟(jì)發(fā)展方式正從規(guī)模速度型粗放增長(zhǎng)轉(zhuǎn)向質(zhì)量效率型集約增長(zhǎng),經(jīng)濟(jì)結(jié)構(gòu)從增量擴(kuò)能為主轉(zhuǎn)向調(diào)整存量、做優(yōu)增量并存的深度調(diào)整,經(jīng)濟(jì)發(fā)展動(dòng)力正從傳統(tǒng)增長(zhǎng)點(diǎn)轉(zhuǎn)向新的增長(zhǎng)點(diǎn),國(guó)家的此舉措也必將涉及整個(gè)醫(yī)藥產(chǎn)業(yè)鏈的發(fā)展。

1 醫(yī)藥產(chǎn)業(yè)鏈現(xiàn)狀分析[1]

1.1 醫(yī)藥工業(yè)[2]

據(jù)CFDA南方醫(yī)藥經(jīng)濟(jì)研究所“2015年度中國(guó)醫(yī)藥市場(chǎng)發(fā)展藍(lán)皮書”報(bào)道:醫(yī)藥工業(yè)總產(chǎn)值在“十一五”期間保持快速增長(zhǎng),復(fù)合增長(zhǎng)率達(dá)到23.31%,進(jìn)入“十二五”后,增速逐漸下滑,從2011年下半年起,受藥品降價(jià)、醫(yī)保用藥與醫(yī)院用藥二個(gè)總量控制、總額預(yù)付制、新版GMP、GSP改造等影響,我國(guó)醫(yī)藥工業(yè)總產(chǎn)值增速持續(xù)趨緩。盡管如此,相比鋼鐵、建材、化工、機(jī)械、電子、輕工、紡織等其他工業(yè)12個(gè)大門類,醫(yī)藥行業(yè)的增速仍然位居第一。

國(guó)家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù)顯示,2015年1—6月份醫(yī)藥工業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入12 355.61億元,同比增長(zhǎng)8.91%,比全國(guó)工業(yè)整體增速高7.51個(gè)百分點(diǎn),但較上年同期降低4.76個(gè)百分點(diǎn); 實(shí)現(xiàn)利潤(rùn)總額1 262.05億元,同比增長(zhǎng)12.85%,比全國(guó)工業(yè)整體增速高13.55個(gè)百分點(diǎn),但較上年同期降低1.87個(gè)百分點(diǎn)(圖1)。

1.2 醫(yī)藥商業(yè)

受國(guó)家宏觀經(jīng)濟(jì)環(huán)境影響,藥品流通行業(yè)總體運(yùn)行同樣呈穩(wěn)中趨降態(tài)勢(shì)。過(guò)去5年,在藥品流通行業(yè)基礎(chǔ)較弱,行業(yè)發(fā)展外部環(huán)境比較復(fù)雜的形勢(shì)下,基本實(shí)現(xiàn)了“十二五”規(guī)劃綱要的主要目標(biāo),使藥品流通行業(yè)呈現(xiàn)了轉(zhuǎn)型發(fā)展的新面貌,站在“十三五”發(fā)展的新起點(diǎn)。

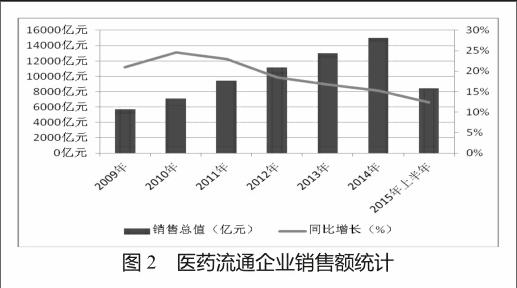

據(jù)中國(guó)醫(yī)藥商業(yè)協(xié)會(huì)統(tǒng)計(jì),2015年1—6月份全國(guó)7大類醫(yī)藥商品銷售總額8 410億元,比上年同期增長(zhǎng)12.4%,增幅回落1.7個(gè)百分點(diǎn)(圖2)。其中,藥品零售市場(chǎng)銷售總額為1 682億元,扣除不可比因素比上年同期增長(zhǎng)8.7%,增幅回落0.3個(gè)百分點(diǎn)。

1.3 醫(yī)院終端[3-4]

據(jù)IMS報(bào)道,2015年上半年其統(tǒng)計(jì)的醫(yī)院整體市場(chǎng)金額達(dá)到3 158億元,同比增長(zhǎng)5.76%;其中本土企業(yè)約占被統(tǒng)計(jì)市場(chǎng)的76.12%,本土企業(yè)同比增長(zhǎng)為6.27%;進(jìn)口+合資企業(yè)同比增長(zhǎng)為4.17%。預(yù)計(jì)2015年藥品終端市場(chǎng)同比增長(zhǎng)將低于2014年,可能也是自新醫(yī)改至今的最低之年。

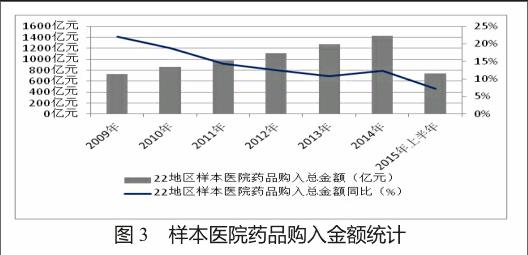

據(jù)分析,醫(yī)院用藥約占醫(yī)藥整體市場(chǎng)65%~70%的份額。中國(guó)醫(yī)藥工業(yè)信息中心PDB數(shù)據(jù)庫(kù)統(tǒng)計(jì)顯示,我國(guó)22地區(qū)樣本醫(yī)院2015年上半年購(gòu)入藥品總金額為735億元,同比增長(zhǎng)為7.2%,出現(xiàn)明顯的回落(圖3)。

對(duì)行業(yè)數(shù)據(jù)統(tǒng)計(jì)的時(shí)間節(jié)點(diǎn)都取自2009年新醫(yī)改開(kāi)始至2015年上半年。經(jīng)分析可以得出這樣的結(jié)論:由于相關(guān)政策與制度不斷出臺(tái),致使醫(yī)院終端藥品購(gòu)入金額增幅下滑,由此導(dǎo)致藥品生產(chǎn)與流通增長(zhǎng)率都出現(xiàn)同樣態(tài)勢(shì)。所以從產(chǎn)業(yè)鏈角度分析,以前的以產(chǎn)定銷的計(jì)劃經(jīng)濟(jì)方式已行不通了,而目前以銷定產(chǎn)或控銷的銷售模式可能會(huì)因“互聯(lián)網(wǎng)+”的盛行而出現(xiàn)顛覆性的變化,醫(yī)藥行業(yè)面臨前所未有的嚴(yán)峻考驗(yàn)。

2 醫(yī)藥流通業(yè)的近況分析

《中國(guó)共產(chǎn)黨第十八屆中央委員會(huì)第五次全體會(huì)議公報(bào)》指出,從2009年啟動(dòng)、貫穿整個(gè)“十二五”的綜合醫(yī)改,在步入“十三五”之際,仍將堅(jiān)持以三醫(yī)聯(lián)動(dòng)為基本的思路和改革路徑,理順醫(yī)療服務(wù)和藥品價(jià)格,力求實(shí)現(xiàn)“藥價(jià)要下去、服務(wù)要上來(lái)、醫(yī)保要保住”的結(jié)構(gòu)調(diào)整目標(biāo),使醫(yī)藥衛(wèi)生事業(yè)的價(jià)值鏈分配理性回歸。這意味著在國(guó)家發(fā)改委《關(guān)于印發(fā)推進(jìn)藥品價(jià)格改革意見(jiàn)的通知》(2015年904號(hào)文)中闡述的藥品價(jià)格形成機(jī)制,將繼續(xù)沿著依據(jù)國(guó)務(wù)院辦公廳《關(guān)于完善公立醫(yī)院藥品集中采購(gòu)工作的指導(dǎo)意見(jiàn)》(2015年7號(hào)文)和國(guó)家衛(wèi)計(jì)委《關(guān)于落實(shí)完善公立醫(yī)院藥品集中采購(gòu)工作指導(dǎo)意見(jiàn)的通知》(2015年70號(hào)通知)所設(shè)計(jì)的藥品分類采購(gòu)方法及相應(yīng)的藥品價(jià)格機(jī)制的政策路徑前行。

2.1 醫(yī)藥“十三五”規(guī)劃重點(diǎn)

“十三五”規(guī)劃中醫(yī)藥工業(yè)與醫(yī)療衛(wèi)生相關(guān)內(nèi)容基本編制完成,據(jù)悉醫(yī)療信息化、高性能醫(yī)療器械和生物醫(yī)藥被確定為醫(yī)藥工業(yè)重點(diǎn)突破領(lǐng)域。

最近下發(fā)討論的《全國(guó)藥品流通行業(yè)發(fā)展“十三五”規(guī)劃綱要(征求意見(jiàn)稿)》指出:到2020年,藥品流通行業(yè)發(fā)展適應(yīng)我國(guó)全面建成小康社會(huì)的總體目標(biāo)和人民群眾不斷增長(zhǎng)的醫(yī)藥健康需求,形成全國(guó)網(wǎng)絡(luò)布局優(yōu)化、組織化程度和流通效率不斷提高,城鄉(xiāng)居民用藥安全便利,滿足市場(chǎng)需要的現(xiàn)代藥品流通新體系。具體發(fā)展指標(biāo):形成1~2家年銷售額過(guò)5 000億元的跨國(guó)超大型藥品流通企業(yè),3~4家年銷售額過(guò)1 000億元的全國(guó)性大型藥品流通企業(yè);形成5~8家年銷售額過(guò)100億元的全國(guó)性或區(qū)域性藥品零售連鎖企業(yè)。藥品批發(fā)百?gòu)?qiáng)企業(yè)年銷售額占藥品批發(fā)市場(chǎng)總額85%以上,藥品零售百?gòu)?qiáng)企業(yè)年銷售額占藥品零售市場(chǎng)總額45%以上,藥品零售連鎖率達(dá)50%以上;中藥材現(xiàn)代化集中倉(cāng)儲(chǔ)率達(dá)70%,中藥材常用品種實(shí)現(xiàn)流通全過(guò)程可追溯。藥品供應(yīng)能力與藥品需求基本均衡,骨干藥品批發(fā)企業(yè)實(shí)力達(dá)到或超過(guò)國(guó)際分銷企業(yè)水平,藥品零售企業(yè)承接醫(yī)藥分開(kāi)的能力顯著增強(qiáng)。

2.2 醫(yī)藥流通行業(yè)數(shù)據(jù)匯總分析

目前醫(yī)藥產(chǎn)業(yè)集中度提高與行業(yè)“多、小、散”產(chǎn)業(yè)格局并存。行業(yè)在通過(guò)一段時(shí)間的并購(gòu)、重組過(guò)程后,一定程度上提高了產(chǎn)業(yè)集中度,前100位的藥品批發(fā)企業(yè)已占到了64.28%的市場(chǎng)份額。從批發(fā)企業(yè)數(shù)量分析,2014年的法人批發(fā)企業(yè)數(shù)量與2012年相比,減少了28.63%,短短的3年時(shí)間,超過(guò)1/4的藥品批發(fā)企業(yè)消失了!

藥品零售增速<10%,原因是零售企業(yè)經(jīng)營(yíng)成本上升,醫(yī)保控費(fèi)日趨嚴(yán)格,加之基層醫(yī)療機(jī)構(gòu)用藥水平持續(xù)提升和藥品零加成政策的推廣在短期內(nèi)擠占零售藥店市場(chǎng)空間等原因,使藥店業(yè)務(wù)增長(zhǎng)空間收窄,藥品零售百?gòu)?qiáng)占比為28.1%。

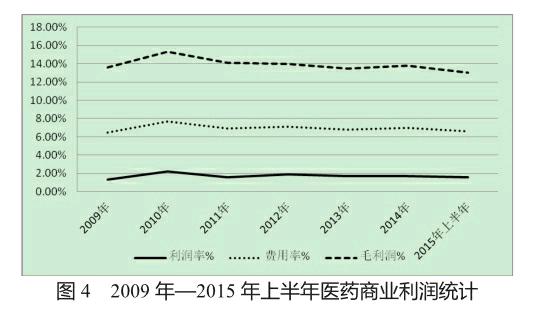

2015年上半年全國(guó)藥品流通直報(bào)企業(yè)平均利潤(rùn)率為1.6%,與上年同期相比降低0.2個(gè)百分點(diǎn);平均毛利率為6.4%,與上年同期相比降低0.6個(gè)百分點(diǎn);平均費(fèi)用率為5%,與上年同期持平(圖4)。

2.3 國(guó)外醫(yī)藥流通企業(yè)經(jīng)驗(yàn)給我們的啟示

2.3.1 適時(shí)發(fā)展供應(yīng)鏈金融服務(wù)

推動(dòng)主業(yè)收入增長(zhǎng),通過(guò)供應(yīng)鏈金融解決客戶資金問(wèn)題的同時(shí),也幫助自身增加主營(yíng)業(yè)務(wù)銷售收入;加快資金流動(dòng)水平能夠縮短企業(yè)應(yīng)收賬款的回收天數(shù);降低融資成本在和銀行合作的同時(shí),可以要求得到更有利的融資條件。

2.3.2 適時(shí)發(fā)展商業(yè)健康保險(xiǎn)

目前,我國(guó)的商業(yè)健康險(xiǎn)正處在政策大力支持的階段中,未來(lái)空間廣闊。PBM的部分盈利模式將會(huì)納入我國(guó)商業(yè)健康保險(xiǎn)范疇,商業(yè)保險(xiǎn)將對(duì)制藥商有優(yōu)勢(shì)地位。未來(lái)商業(yè)保險(xiǎn)還可能發(fā)展自己的藥店服務(wù)網(wǎng)絡(luò)。

2.3.3 加強(qiáng)對(duì)信息系統(tǒng)和信息安全方面的投資

醫(yī)療信息化對(duì)信息系統(tǒng)建議加強(qiáng)數(shù)據(jù)的備份工作(我國(guó)醫(yī)藥工業(yè)“十三五”規(guī)劃將醫(yī)療信息化作為3個(gè)發(fā)展重點(diǎn)之一)。信息安全事件發(fā)生后,可能會(huì)對(duì)企業(yè)業(yè)務(wù)數(shù)據(jù)安全性和系統(tǒng)服務(wù)連續(xù)性兩個(gè)方面造成難以預(yù)測(cè)的后果。

2.3.4 建議必須盡快學(xué)習(xí)的經(jīng)驗(yàn)

制定企業(yè)的服務(wù)水平標(biāo)準(zhǔn)體系,向制藥業(yè)務(wù)、大健康產(chǎn)業(yè)方向發(fā)展;與上下游的企業(yè)聯(lián)合,建立整個(gè)產(chǎn)業(yè)鏈的合作伙伴關(guān)系;選擇第三方物流合作伙伴,利用專業(yè)化物流的規(guī)模效益來(lái)降低成本;融資租賃將成為公司新的利潤(rùn)增長(zhǎng)點(diǎn)。

3 我國(guó)醫(yī)藥流通行業(yè)面臨的困境、機(jī)遇、挑戰(zhàn)與考驗(yàn)

3.1 傳統(tǒng)醫(yī)藥商業(yè)企業(yè)的困境

我國(guó)現(xiàn)有的醫(yī)藥產(chǎn)品的分銷模式越來(lái)越受到挑戰(zhàn),比如,傳統(tǒng)終端采購(gòu)時(shí)間需要與商業(yè)工作時(shí)間的沖突矛盾;推廣手段與渠道單一及信息傳達(dá)不足產(chǎn)生的矛盾;市場(chǎng)維護(hù)與開(kāi)發(fā)成本高的矛盾;人員成本越來(lái)越高與吸引高端人才能力差所發(fā)生的矛盾。終端的物流成本、回款周期與客戶信用不足等問(wèn)題也是讓商業(yè)無(wú)法回避的問(wèn)題;還有互聯(lián)網(wǎng)的發(fā)展解決了一個(gè)最大的問(wèn)題就是“信息不對(duì)稱”,這對(duì)傳統(tǒng)醫(yī)藥流通影響非常大。

未來(lái)剩下的醫(yī)藥流通可能會(huì)因?yàn)橐韵碌膬r(jià)值而存在:終端配送職能,尤其是醫(yī)療機(jī)構(gòu),畢竟專業(yè)產(chǎn)品需要專業(yè)的通道。商業(yè)結(jié)款職能,很多的終端貨款上游工業(yè)不是不能收,但一家家地收可能會(huì)比較麻煩也不便于管理,找個(gè)商業(yè)統(tǒng)一結(jié)算比較省事,因此商業(yè)職能也已成為被動(dòng)式了。

3.2 藥品流通行業(yè)面臨的機(jī)遇

1)人口遷移因素。國(guó)內(nèi)城鎮(zhèn)化率在2014年已達(dá)到54.77%,流動(dòng)人口總量已達(dá)2.53億人,未來(lái)可引導(dǎo)1億多農(nóng)民就近城鎮(zhèn)化落戶,帶來(lái)新的健康醫(yī)療需求。

2)老齡社會(huì)激活銀發(fā)市場(chǎng)。截至2014年底全國(guó)60歲以上老年人口達(dá)2.12億人,利好健康產(chǎn)業(yè)的發(fā)展。

3)新增出生人口持續(xù)增加,促使醫(yī)療保健需求市場(chǎng)旺盛。

4)國(guó)家持續(xù)不斷釋放醫(yī)療服務(wù)資源、零售藥店持續(xù)不斷地發(fā)展完善、醫(yī)藥電子商務(wù)迅速地興起,均為藥品流通行業(yè)提供了拓展市場(chǎng)的機(jī)會(huì)和動(dòng)力。

3.3 藥品流通行業(yè)面臨的挑戰(zhàn)

簡(jiǎn)言之有以下一些:稅務(wù)部門嚴(yán)打虛開(kāi)增值稅發(fā)票;GSP認(rèn)證大限+嚴(yán)厲飛行檢查;二次議價(jià)遍地開(kāi)花;藥房托管擠壓生存空間;配送商遴選存在明顯的地方保護(hù);醫(yī)藥反腐成為常態(tài)化;醫(yī)藥商業(yè)銷售模式或?qū)l(fā)生巨變;一票制或兩票制將影響配送渠道結(jié)構(gòu);藥品全面線上交易提升配送集中度;電子監(jiān)管加速藥品快批業(yè)態(tài)消亡;一種類似“團(tuán)購(gòu)”的帶量采購(gòu)GPO新模式將推廣。

3.4 藥品流通行業(yè)面臨的考驗(yàn)

行業(yè)進(jìn)入轉(zhuǎn)型創(chuàng)新、全面升級(jí)階段,行業(yè)新常態(tài)的運(yùn)行軌跡凸顯,現(xiàn)代醫(yī)藥物流發(fā)展和“互聯(lián)網(wǎng)+”模式的推廣應(yīng)用,帶動(dòng)了行業(yè)業(yè)務(wù)模式、需要服務(wù)模式持續(xù)創(chuàng)新與優(yōu)化。醫(yī)保控費(fèi)、藥品價(jià)格改革和各地招標(biāo)政策的陸續(xù)出臺(tái)等因素或?qū)е箩t(yī)院終端銷售增速持續(xù)放緩,醫(yī)藥流通行業(yè)已步入微利時(shí)代,也倒逼業(yè)內(nèi)企業(yè)必須全面提升軟實(shí)力,為應(yīng)對(duì)行業(yè)新形勢(shì)而不斷進(jìn)行戰(zhàn)略調(diào)整。

互聯(lián)網(wǎng)技術(shù)將持續(xù)沖擊并深刻改變行業(yè)面貌。醫(yī)藥電商、移動(dòng)醫(yī)療等新興服務(wù)模式蓬勃發(fā)展,同時(shí)在全民健康信息服務(wù)和智慧醫(yī)療服務(wù)、電子健康檔案和電子病歷大數(shù)據(jù)的動(dòng)態(tài)管理服務(wù)模式下,藥品流通行業(yè)供應(yīng)服務(wù)保障體系如何適應(yīng)未來(lái)的公共衛(wèi)生、計(jì)劃生育、醫(yī)療服務(wù)、醫(yī)療保障、健康管理等系統(tǒng),如何實(shí)現(xiàn)業(yè)務(wù)協(xié)同與支撐,構(gòu)建連通各級(jí)平臺(tái)和各醫(yī)療衛(wèi)生機(jī)構(gòu)的供應(yīng)信息網(wǎng)絡(luò),將是對(duì)醫(yī)藥流通企業(yè)的考驗(yàn)。

對(duì)于大部分的商業(yè)公司來(lái)說(shuō),通過(guò)新版GSP不是很困難的。新版GSP重點(diǎn)強(qiáng)調(diào)的是商品信息化系統(tǒng)的建立,該信息化系統(tǒng)要求做到貨款票帳一致,而目前貨票不同行是大部分商業(yè)公司都普遍存在的問(wèn)題,所以未來(lái)CFDA的GSP的飛行檢查只需調(diào)用信息化系統(tǒng),就可以查到貨款票賬是否一致,那么,吊銷商業(yè)公司的證書隨時(shí)有可能會(huì)發(fā)生。

4 對(duì)藥品流通行業(yè)發(fā)展趨勢(shì)的思考

4.1 藥品流通行業(yè)發(fā)展趨勢(shì)

4.1.1 轉(zhuǎn)型升級(jí)將成為行業(yè)發(fā)展新常態(tài)

無(wú)論大型還是中小型流通企業(yè),如何抓住市場(chǎng)機(jī)遇,集中優(yōu)勢(shì)資源完善網(wǎng)絡(luò)布局,構(gòu)建貼近醫(yī)療保健需求個(gè)性化及服務(wù)便利化的新業(yè)務(wù)組合,強(qiáng)化內(nèi)部管理做好價(jià)值服務(wù),完善藥品供應(yīng)鏈安全高效管理,以實(shí)現(xiàn)轉(zhuǎn)型升級(jí)將成為新常態(tài)。

4.1.2 醫(yī)改新政推進(jìn)行業(yè)結(jié)構(gòu)調(diào)整提速

受終端用量增加、銷售價(jià)格降幅的影響,藥品流通行業(yè)將出現(xiàn)成本增加、毛利率降低的局面,企業(yè)的經(jīng)營(yíng)結(jié)構(gòu)面臨深刻變化,行業(yè)的贏利空間進(jìn)一步收窄。應(yīng)加速組織結(jié)構(gòu)、經(jīng)營(yíng)結(jié)構(gòu)及品種品類結(jié)構(gòu)的調(diào)整,創(chuàng)新藥品經(jīng)營(yíng)和服務(wù)模式,轉(zhuǎn)變?cè)鲩L(zhǎng)方式,增強(qiáng)適應(yīng)與盈利能力。

4.1.3 信息技術(shù)應(yīng)用快速推動(dòng)行業(yè)發(fā)展轉(zhuǎn)型

應(yīng)用先進(jìn)互聯(lián)網(wǎng)技術(shù)構(gòu)建網(wǎng)絡(luò)化、智能化、個(gè)性化、協(xié)同化的利益相關(guān)方供應(yīng)保障體系,加速互聯(lián)網(wǎng)與大健康產(chǎn)業(yè)的深度融合,拓展業(yè)務(wù)鏈,轉(zhuǎn)型、創(chuàng)新發(fā)展刻不容緩。

4.1.4 藥品流通行業(yè)應(yīng)盡快適應(yīng)“互聯(lián)網(wǎng)+”新的發(fā)展時(shí)期

“互聯(lián)網(wǎng)+”對(duì)醫(yī)藥商業(yè)來(lái)說(shuō),是改革開(kāi)放以來(lái)繼市場(chǎng)放開(kāi)、集中招標(biāo)后的第三次重大變革的機(jī)會(huì)。前兩次的變革造成現(xiàn)有商業(yè)流通格局,而“互聯(lián)網(wǎng)+”將會(huì)改變未來(lái)的流通渠道格局。“互聯(lián)網(wǎng)+”的發(fā)展可以理解為線上到線下與線下到線上兩種方式。

4.1.5 資本市場(chǎng)將促進(jìn)藥品流通行業(yè)實(shí)現(xiàn)跨越式發(fā)展

行業(yè)內(nèi)以上市公司和領(lǐng)先企業(yè)為主導(dǎo)的并購(gòu)整合,以及以互聯(lián)網(wǎng)和成功嫁接了互聯(lián)網(wǎng)的傳統(tǒng)企業(yè)為主導(dǎo)的轉(zhuǎn)型升級(jí),將成為資本市場(chǎng)的關(guān)注重點(diǎn)。

4.2 應(yīng)對(duì)藥品流通發(fā)展的策略

4.2.1 實(shí)行并優(yōu)化醫(yī)藥供應(yīng)鏈,使企業(yè)盡快轉(zhuǎn)型為醫(yī)藥供應(yīng)鏈服務(wù)提供商

當(dāng)前企業(yè)主要戰(zhàn)略整合商機(jī)在于品類采購(gòu)和醫(yī)藥物流的整合,使傳統(tǒng)分銷模式轉(zhuǎn)型升級(jí)為創(chuàng)造價(jià)值鏈的營(yíng)銷模式。所有企業(yè)應(yīng)在轉(zhuǎn)型創(chuàng)新中快速整合和優(yōu)化醫(yī)藥供應(yīng)鏈,并與戰(zhàn)略合作伙伴及利益相關(guān)方做到無(wú)縫對(duì)接。

4.2.2 充分利用互聯(lián)網(wǎng)技術(shù),搭建醫(yī)藥電子商務(wù)平臺(tái),擴(kuò)展新的消費(fèi)市場(chǎng)

如針對(duì)慢病患者設(shè)計(jì)堅(jiān)持用藥與用藥常識(shí)咨詢服務(wù)的模塊;采用電子健康管理咨詢服務(wù)方式,設(shè)計(jì)患者和醫(yī)療專業(yè)人員進(jìn)行實(shí)時(shí)互聯(lián)互通的服務(wù)模塊;學(xué)會(huì)使用醫(yī)藥電子商務(wù)擴(kuò)大營(yíng)銷市場(chǎng)、擴(kuò)大對(duì)醫(yī)療機(jī)構(gòu)的服務(wù)渠道及擴(kuò)大社區(qū)藥店對(duì)慢病患者終端覆蓋的服務(wù)商機(jī)。

4.2.3 樹(shù)立服務(wù)大健康理念,驅(qū)動(dòng)健康消費(fèi)

圍繞大健康產(chǎn)業(yè)和消費(fèi)形態(tài),拓展創(chuàng)新服務(wù)產(chǎn)品及服務(wù)模式。開(kāi)展對(duì)健康人群的服務(wù),并通過(guò)建立“互聯(lián)網(wǎng)+”的協(xié)作,與信息技術(shù)相結(jié)合創(chuàng)造健康組合服務(wù)產(chǎn)品,擴(kuò)展新的消費(fèi)市場(chǎng)。

4.2.4 不斷推進(jìn)國(guó)際合作,創(chuàng)新醫(yī)藥供應(yīng)鏈服務(wù)模式

有條件的企業(yè)可以與國(guó)際大健康業(yè)態(tài)有關(guān)的資本技術(shù)密集型服務(wù)企業(yè)合作,引進(jìn)先進(jìn)的健康管理技術(shù)與服務(wù)產(chǎn)品,大膽探索引進(jìn)國(guó)際醫(yī)藥物流、國(guó)際金融結(jié)算、分銷零售業(yè)務(wù)等功能。

5 結(jié)語(yǔ)[5]

國(guó)家對(duì)長(zhǎng)江經(jīng)濟(jì)帶、京津冀一體化、“一帶一路”等重大戰(zhàn)略的提出,將進(jìn)一步帶動(dòng)國(guó)內(nèi)經(jīng)濟(jì)的發(fā)展,并提供了巨大的投資發(fā)展機(jī)遇。對(duì)于醫(yī)藥行業(yè)來(lái)說(shuō),尤其要注意長(zhǎng)三角地區(qū)的醫(yī)藥產(chǎn)業(yè)技術(shù)升級(jí)、河北醫(yī)藥行業(yè)對(duì)京津產(chǎn)業(yè)轉(zhuǎn)移的承接、中醫(yī)藥服務(wù)貿(mào)易及相關(guān)產(chǎn)業(yè)對(duì)西部地區(qū)經(jīng)濟(jì)發(fā)展的拉動(dòng)等正面因素,使企業(yè)發(fā)展戰(zhàn)略融入國(guó)家大戰(zhàn)略之中,不斷拓展新的終端醫(yī)療消費(fèi)市場(chǎng)和健康服務(wù)市場(chǎng)。

作為藥品流通行業(yè)管理部門,商務(wù)部在積極參與醫(yī)改政策協(xié)調(diào),努力健全藥品流通領(lǐng)域市場(chǎng)機(jī)制的同時(shí),致力于通過(guò)綜合運(yùn)用產(chǎn)業(yè)政策、行業(yè)規(guī)劃、示范推廣、標(biāo)準(zhǔn)、統(tǒng)計(jì)、培訓(xùn)等行業(yè)管理手段,努力提升包括承擔(dān)醫(yī)藥分開(kāi)能力在內(nèi)的藥品流通行業(yè)服務(wù)能力,促進(jìn)行業(yè)持續(xù)健康發(fā)展。

我國(guó)醫(yī)藥流通產(chǎn)業(yè)處在快速整合與升級(jí)時(shí)代,產(chǎn)業(yè)整合與結(jié)構(gòu)重組是醫(yī)藥流通產(chǎn)業(yè)的核心命題,是提升我國(guó)醫(yī)藥流通業(yè)總體效率水平和保障可持續(xù)發(fā)展的關(guān)鍵。對(duì)一個(gè)志存高遠(yuǎn)的醫(yī)藥流通企業(yè)來(lái)說(shuō),它的首選戰(zhàn)略應(yīng)該是產(chǎn)業(yè)整合戰(zhàn)略,其次才是模式創(chuàng)新和運(yùn)營(yíng)效率的提升;還有創(chuàng)新商業(yè)模式及適應(yīng)新醫(yī)改發(fā)展途徑的新穎醫(yī)藥流通渠道以及集醫(yī)療、醫(yī)藥、醫(yī)保標(biāo)準(zhǔn)化一站式服務(wù)等。產(chǎn)業(yè)整合是產(chǎn)業(yè)升級(jí)的前提,醫(yī)藥流通業(yè)只有在完成整合的基礎(chǔ)上才談得上升級(jí)換代,所以資本實(shí)力和整合能力已經(jīng)成為中國(guó)醫(yī)藥流通業(yè)結(jié)構(gòu)重組的關(guān)鍵要素。

綜上所述,醫(yī)藥流通業(yè)的領(lǐng)導(dǎo)者在新政下要盡快使企業(yè)能適應(yīng)新常態(tài),若要在困境中取得發(fā)展必須從整個(gè)行業(yè)規(guī)劃的發(fā)展予以思考,也只有從醫(yī)藥行業(yè)整個(gè)產(chǎn)業(yè)鏈發(fā)展維度思考才能找到發(fā)展契機(jī),制定出企業(yè)發(fā)展的良策。

參考文獻(xiàn)

[1] 蔡仲曦, 干榮富. 從醫(yī)藥產(chǎn)業(yè)鏈維度尋找醫(yī)藥工業(yè)發(fā)展之契機(jī)[J]. 中國(guó)醫(yī)藥工業(yè), 2016, 47(1): 120-126.

[2] 侯勇, 干榮富. 簡(jiǎn)析新政引領(lǐng)下的醫(yī)藥工業(yè)現(xiàn)狀與發(fā)展趨勢(shì)[J]. 中國(guó)醫(yī)藥工業(yè), 2014, 45(4): 2401-2408.

[3] 徐培紅, 干榮富. 2014年上海地區(qū)樣本醫(yī)院用藥數(shù)據(jù)分析與相應(yīng)思考[J]. 上海醫(yī)藥, 2015, 36(9): 68-73.

[4] 徐培紅, 干榮富. 2014年國(guó)內(nèi)22城市(地區(qū))樣本醫(yī)院用藥總體分析[J]. 世界臨床藥物, 2015, 36(7):500-518.

[5] 干榮富. 藥品審評(píng)正本清源方能保證藥品的質(zhì)量與療效[J]. 上海醫(yī)藥, 2015, 36(17): 64-66.