網絡銀行個人客戶信用風險評價研究

2016-04-28 09:34:04李佳

中國市場 2016年14期

李佳

[摘要]網絡銀行是網絡經濟飛速發展的產物,是適應電子商務發展的需要而進行的金融創新活動。作為一種新的銀行組織形式,它的出現對如何確認客戶信譽的信用政策提出了挑戰。網絡銀行個人客戶信用評價一直都是國際學術界和金融界最引人注目的重要研究課題之一,發展建立和完善我國網絡銀行個人信用評價體系是商業界的當務之急。文章主要分析網絡銀行信用風險的類型及其評價指標體系。

[關鍵詞]網絡銀行;信用風險評估;信用等級

[DOI]1013939/jcnkizgsc201614091

1前言

網絡銀行是技術進步與金融產業相結合的產物,它的出現給傳統銀行業帶來了一系列的制度變遷和前所未有的發展機遇,但同時也給銀行業帶來了空前的負面效應即網絡銀行客戶的信用風險。網絡銀行的出現,是金融領域的一場革命,將引發金融業的經營管理模式,業務運作方式,經營理念和風險監管等一系列重大變革。網絡銀行于1995年由美國的SFNB推出發展,隨后,網絡銀行數量迅速增加,我國1999年以來,網上銀行的發展主要體現在四大國有商業銀行緊隨招商銀行之后,逐步涉足虛擬金融服務市場,拉開了中國網上銀行市場的競爭序幕。據美國研究機構的調查顯示,在互聯網上進行每一筆貨幣結算的成本不到13美分,電話銀行是54 美分,而在傳統銀行營業機構是108美元,網上銀行的綜合成本占營業收入的15%~20%。

但近年來,我國的網絡銀行客戶信用風險管理工作整體上處于不良發展的狀態,尤其以個人客戶信用風險為重。我國的網絡銀行一直存在資產質量較差,資產利潤率低,不良貸款比率較高等問題。2010年我國銀行業共有網上銀行個人客戶2719411萬戶,其不良貸款率為115%,雖相比同時期的商業銀行而言不良貸款率較低,但是仍不可掉以輕心,任其發展,否則將帶來非常不好的影響。世界銀行的一項研究指出,客戶信用風險管理不善是導致銀行破產的常見原因。對于處于經濟轉軌時期的我國銀行業而言,加強客戶信用風險管理尤為重要。

2網絡銀行個人客戶信用風險的類型

21違約風險

指債務人由于種種原因不能按期還本付息,不履行債務契約的風險。如受信企業,可能因經營管理不善而虧損,也可能因市場變化出現產品滯銷、資金周轉不靈導致到期不能償還債務。一般說來,借款人經營中風險越大,信用風險就越大,風險的高低與收益或損失的高低呈正相關關系。[1]

22敞口風險

指未來風險金額的不確定性所產生的風險。有些情況幾乎就不存在敞口風險。例如,分期貸款是根據合同的安排分期償還的。除了出現提前還款的情況外,未來未償還的余額是事先知道的。對于一切具有預定還款的情況,其敞口風險可以忽略。但是其他貸款和信用額度卻未必如此。銀行承諾性的信用額度可以讓借款人在銀行規定的限額內根據其需要隨時支用這些額度。另外,表外項目一般會產生未來的敞口。例如,當銀行給第三方提供擔保時,銀行就相當于承擔了一筆或有債務。未來出現風險敞口的可能性,最終取決于銀行不能控制的因素——客戶的行為。敞口風險還會隨著衍生工具而產生,這一不能確定性的來源就是市場變動。

23追償風險

違約事件的追償是難以預計的,其取決于違約的類型、是否存在擔保或抵押及其類型、違約發生時的背景等諸多因素。

首先,抵押貨物的風險。抵押物風險具有兩重風險:第一,銀行獲得、接管和處理抵押貨物的成本存在不確定性。第二,抵押貨物價值存在不確定性,取決于同類產品一級市場上的行情、二級市場的情況和抵押物的性質等。其次,第三方擔保風險。第三方擔保是指第三方向銀行提供的擔保,它是銀行的或有資產;最后,法律風險。追償風險還取決于違約的性質。發生違約而找不到補救措施,就會進入法律程序,這時借款人的全部償還義務就會被暫停,直到法律程序結束。因此,這里存在著法律風險。

3網絡銀行個人客戶信用等級及評價指標

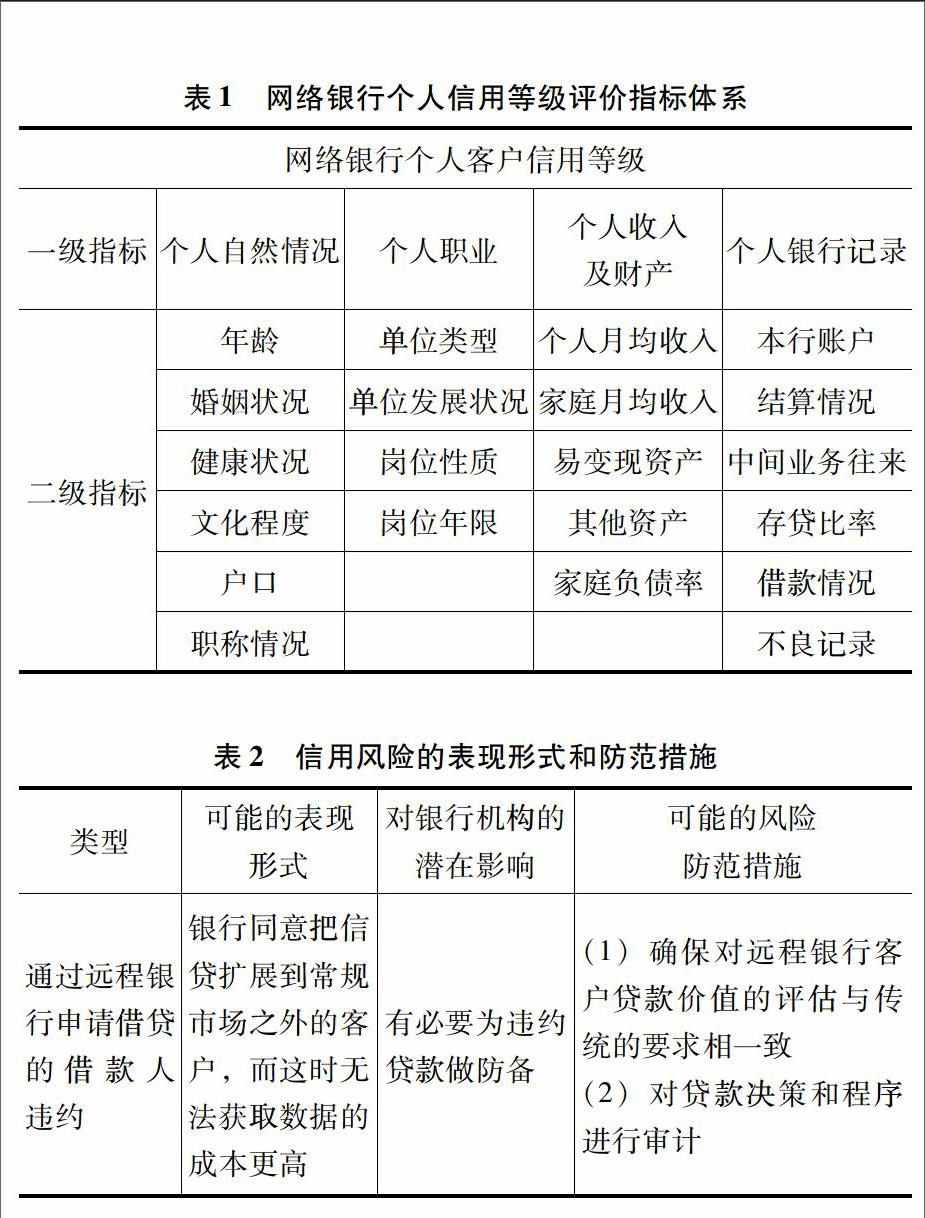

客戶信用評級的核心在于對違約風險和違約概率的衡量。網絡銀行個人客戶信用等級評估指銀行通過評估借款人的“3C ”,即品德(Character)、能力(Capacity)以及抵押(Collateral),對借款人在債務期滿時償債能力(Ability to pay)和還款意愿(Willingness to pay)等進行預測。[2]按照個人客戶的信用狀況可以將信用等級分為七種:AAA級,AA級,A級,BBB級,BB級,B級,CCC級[3],如表1所示。

4信用風險的表現形式及防范措施

信用風險的主要風險類型、可能的表現形式、對銀行潛在威脅以及建議采取的防范措施,如表2所示。

當電子貨幣發行者違約時,銀行必須使用自有資金來兌現客戶持有的電子貨幣

(1)在參與電子貨幣系統之前,對發行機構作出恰當的評價

(2)監控發行者的財務狀況

(3)制訂針對違約的應急計劃

5結論

文章在對網絡銀行發展現狀分析的基礎上,首先,分析網絡銀行個人客戶存在的信用風險類型。其次,分析網絡銀行個人客戶信用風險等級和信用風險評價指標體系。最后,針對網絡銀行目前個人客戶信用風險的表現形式提出相應的風險防范措施。

參考文獻:

[1]孫景,李莉,胡宏力商業銀行個人客戶價值評價模型研究[D].西安:西安交通大學,2013

[2]張莉,張德棟商業銀行信用風險分析方法研究[D].北京:對外經濟貿易大學,2010

[3]胡望斌,朱東華,王雪峰商業銀行個人信用風險等級評估與預測[D].北京:北京理工大學,2005