基于條件破產概率的保險公司財務預警與資本分配

2016-04-11 03:37:02李孟剛

中國管理科學 2016年7期

關鍵詞:分配

白 哲,李孟剛

(北京交通大學經濟管理學院,北京 100044)

基于條件破產概率的保險公司財務預警與資本分配

白 哲,李孟剛

(北京交通大學經濟管理學院,北京 100044)

保險公司需要在可能出現的破產事件之前建立一種適當的預警系統。為優化資本效率,本文提出了保險公司財務預警系統理念并給出了預警時刻定義;針對離散型和連續性損失程度分布,數值模擬了保險公司破產分布密度和預警發出時刻。對不同的初始資本和不同的資本補充方案,計算了多重預警時刻的變動狀況,最后提出了預警系統的調整方向以及保險公司資本補充的內部分配原則。本文成果有助于保險公司提高資本效率,構建資金分散化的適當策略以提高生存能力。

預警系統;資本分配;破產概率;風險管理

1 引言

相比一般企業而言,保險公司經營的是不確定的風險,且在經營過程中面臨更加復雜的環境因素和市場風險。雖然保險業受到嚴格監管,但這不代表包括壽險公司在內的保險公司或其他金融機構存在經營不善狀態下的破產可能,更不意味著此類金融機構不會面對財務困難。現實情況是,英國每年大約有0.5%的保險公司破產;美國1978到2009年來,擁有A.M.Best評級的4962家保險公司中有763家破產。2011年澳大利亞HIH保險集團制造了該國歷史上最大宗的破產案;1997年日本保險業“不倒神話”破滅,并引發了一連串動蕩,由日產生命人壽破產開始,東邦生命保險、第一火災海上保險、千代田生命保險、等保險機構相繼破產。

為適應競爭激烈的市場和快速占領市場份額,保險公司有動機在征收不足額保費的情況下,寄希望于投資領域;雖然這有助于保險公司增加保費市場競爭力,但毫無疑問會加大財務風險。事實上,A.M.Best Company[1]的研究報告中指出,有大約38%的保險公司破產是由于不足額保費引起,另有14%的破產要歸因于公司業務的快速增長。由于資金成本高企以及出于資金效率的考慮,保險公司自有資本構成的風險緩沖墊往往難以抵御突發事件或持續不斷的經濟下行壓力。

雖然我國對保險公司的破產有強制性的嚴格管制,但我們注意到,保險公司的潛在破產可能或財務風險依然會導致投保人的恐慌,進而引起退保潮。這是因為即使在法律保護下,投保人最終能夠拿回自己的保單價值,但依然會面臨漫長的訴訟或處置過程。1991年美國最大的壽險公司Executive Life在申請破產程序前半年,其退保額超過了30億美元;另一家大型壽險公司Mutual Benefit Life在申請保險監管局干預前的幾周內招致10億美元的退保。保險公司的破產會引起風險傳染,在更大范圍內成倍數的擴大風險,保險業的興衰關系到社會公眾的利益,其破產所造成的社會影響遠非一般企業可比。因此,為兼顧公司及市場效率和保障金融市場安全,在保險公司出現財務危機或潛在的破產可能之前,有必要早發現、早處置、早解決。設計早期預警警報機制適時提醒補充資本金,無論是對市場參與者、投保人還是對監管者都具有重要意義同時具有顯著的社會正外部性。

周晶晗和趙桂芹[2]通過Logistic回歸模型尋找能夠顯著影響產險公司財務狀況的因素,并利用事前概率辨識出財務狀況異常的產險公司,分析了模型錯誤成本,該文采用我國保險公司2002-2005年的數據。鄧慶彪等[3]認為徑向基神經網絡方法相對比較適合非壽險公司財務預警,選取國內40家非壽險公司2006-2008年的面板數據作為研究樣本,從償付能力、盈利能力、成長能力三個角度研究了非壽險公司財務預警問題。但上述文獻沒有考慮保險公司預警警報發出時刻,且由于樣本期較短,實證結果的穩健性會受到一定質疑。楊海珍等[4]研究了2008年金融危機時期美國商業銀行破產的財務影響因素,在用單變量檢驗方法檢驗備選財務指標有效性的基礎上,建立了加權Logit模型,利用模型貢獻度指標分析財務因素的顯著性和影響程度;認為資產回報率和資本充足率的影響遠遠大于其他因素。白建明等[5]考慮保險公司多個險種混合經營的情形,在索賠額服從正則尾分布條件下獲得了破產概率的漸近等價估計。他們認為公司面臨的極端索賠風險將由索賠額分布尾部最厚的那些險種決定,而索賠額分布尾部相對較薄的那些險種的影響作用不大。毛澤春,劉錦萼[6]指出復合Possion過程比簡單Possion過程更加適合描述保險公司的賠付,本文采用這個觀點。

不同于上述研究,本文不探討引起保險公司或其他金融機構現金流緊張或破產的影響因素,而關注在一定收入支出模式下如何優化資本效率,以及如何在危機發生前期適當預警并高效分配所補充的資本。對保險公司來說,就是在給定保費收入和理賠模式基礎上,以保持一定的生存概率為前提,減少保險公司初始資本金并將后續資金較好的分配到各業務線上。本文成果有助于保險公司提高資本效率,構建資金分散化的適當策略以提高生存能力。

David等[7]研究了Erlang風險模型下的首達時間和預警區分布,但沒有考慮多重預警問題。Guillou等[8]和 Monteiro等[9]分別討論過保險公司預警系統,并針對警報發出時刻給出了各自的定義,但都沒有使用條件概率,也沒有考慮資本效率問題。另外有些文獻考慮了保險公司資金儲備或者資金分配方面的問題(例如 Besson[10])。Kaishev和Dimitrova[11]討論了保險公司兩種資本積累函數,即線性和分段線性函數,他證明了對保險公司的生存概率來說兩者是等價的。

本文預警概念的提出是出基于一個基本理念:當破產的概率(沒有其他突發因素干預的情況下)在未來某一給定時段內達到較高水平的時候,此時警報機制被觸發。這里要指出,雖然始終保持較高的初始資本金會令保險公司避免財務危機或破產,但出于資金效率考慮,大多數保險公司不會這樣做。因此,研發恰當的保險公司財務早期預警系統就有助于在其成立初始階段選擇較少的資金,并在真正需要的時候加以充實,達到資本分配效率最大化。

我們認為依據破產的條件概率對警報時刻進行定義是更恰當的做法,此外,在警報觸發之前因留有足夠高的非破產概率。本文思想可以推廣到非單一預警出發機制,即多重(復式)預警系統,該機制包含一系列警報觸發機制的警報系統,資本金在每次警報觸發時再行補充。因此,本文策略是對那種在公司成立初始階段必須留存超額資本以避免破產的一種替代性策略。要注意的是,本文并不與監管當局強制要求保險公司采用的VaR方法(或其他任何尾部方法)度量償付能力相沖突,而僅表明資本金可能會被定期地(比如每個季度)進行調整。

2 基于破產概率的預警系統

保險公司財務預警概念基于下面的基本理念:保險公司在相關警報觸發之前留有足夠高的非破產概率,僅當破產概率在未來某一給定時段達到很高的時候,警報機制會自動觸發;推廣到復式預警系統,即包含一系列警報觸發機制的警報系統,保險公司自有資金應該在每次警報觸發時有所增加。假定單筆索賠金額獨立同分布,且索賠總量服從線性累加模型。該思想也可適用于模型的某些結構性變化,原因可以來自各種現實考慮,比如償付能力的要求、賠付附屬權利的要求、賠償準備金變更、投資損失及收入變化(例如,由償付能力規定的強制資金調整可以通過分段線性累加函數來描述)。雖然預警時間可能會隨著這些調整發生改變,但原理不會改變。

還需注意的是,如果風險過程的隨機特征完全已知,那么預警發出時刻就是與隨機特征有關的可知參數,其數值僅與相關風險過程的參數有關。在實踐中,本文方法可嵌入到一個與實踐相適應的策略中,在這類策略中,理賠的經驗信息與風險過程相關的信息可用于建立一個更為恰當的隨機警報系統。

2.1 損失過程

(1)

其中ut表示時刻t的資金,pt表示保費收入,是時間的線性函數,即pt=et,凈支出為Rt=pt-St。

上述風險過程的破產時間可以定義為:

(2)

假定保險公司初始資本金為u0=u,在過程中沒有增減,即對所有時刻t,有ut=u。這種情形下,破產時刻就是初始資本金的函數,記破產時刻為T(u),有:

(3)

在實踐中,保險公司總會存活一段時間,因此也可以只討論風險過程在某個時刻b之后的狀態,方法是類似的。

具有初始資本金u的保險公司在未來有限時間跨度內的破產概率就可以記為:

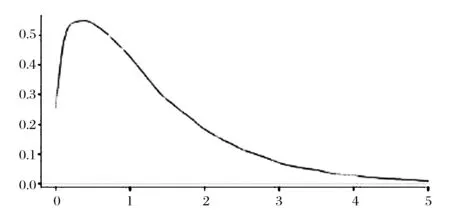

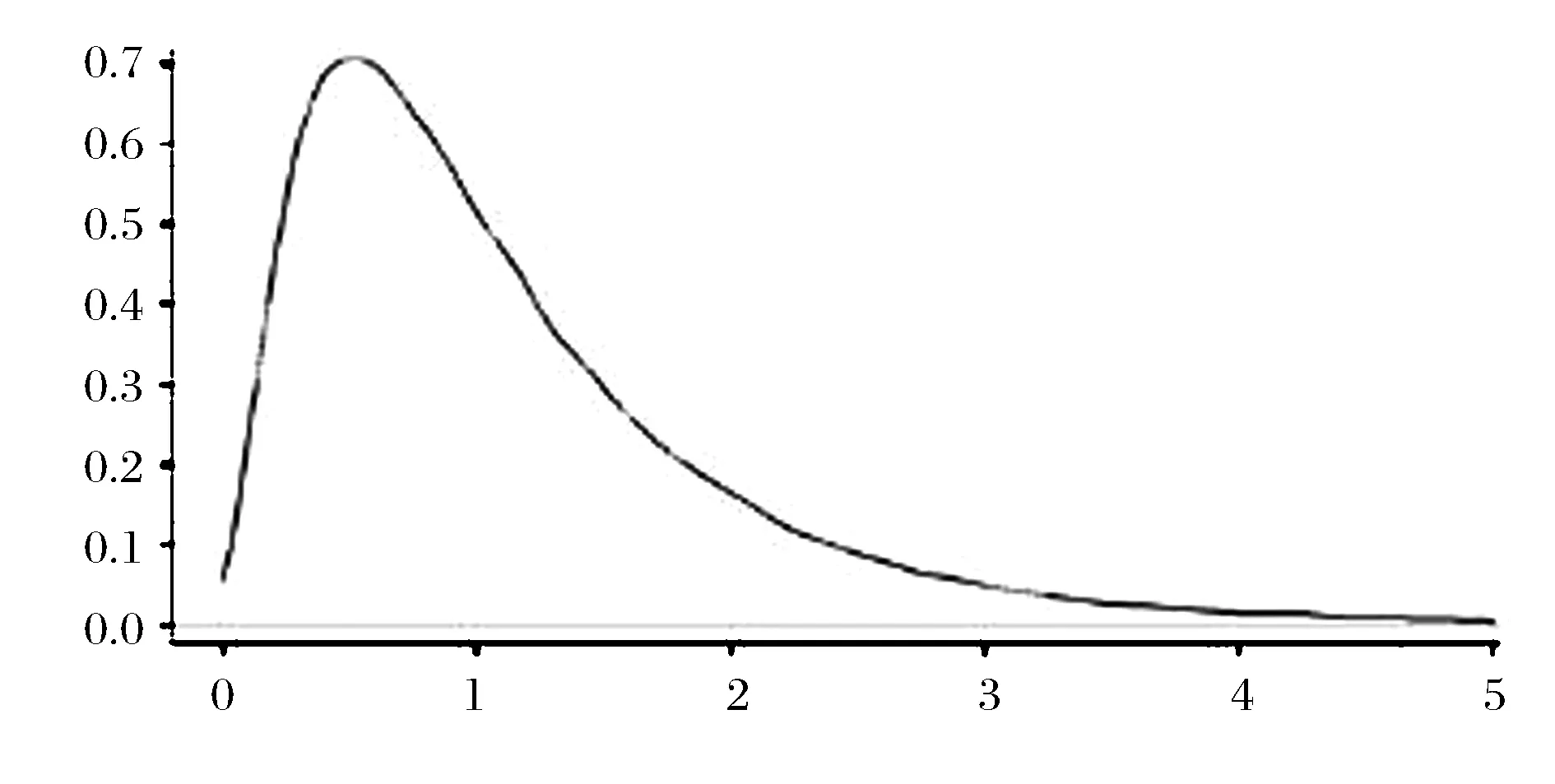

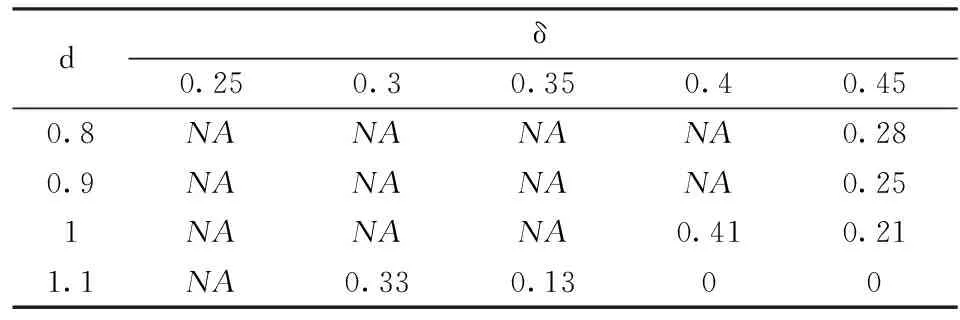

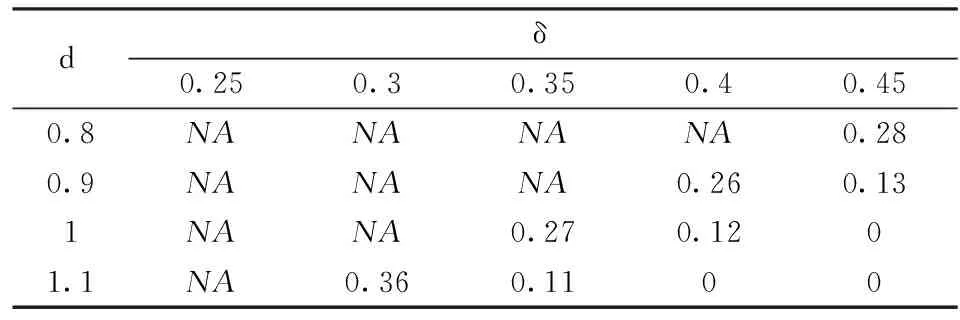

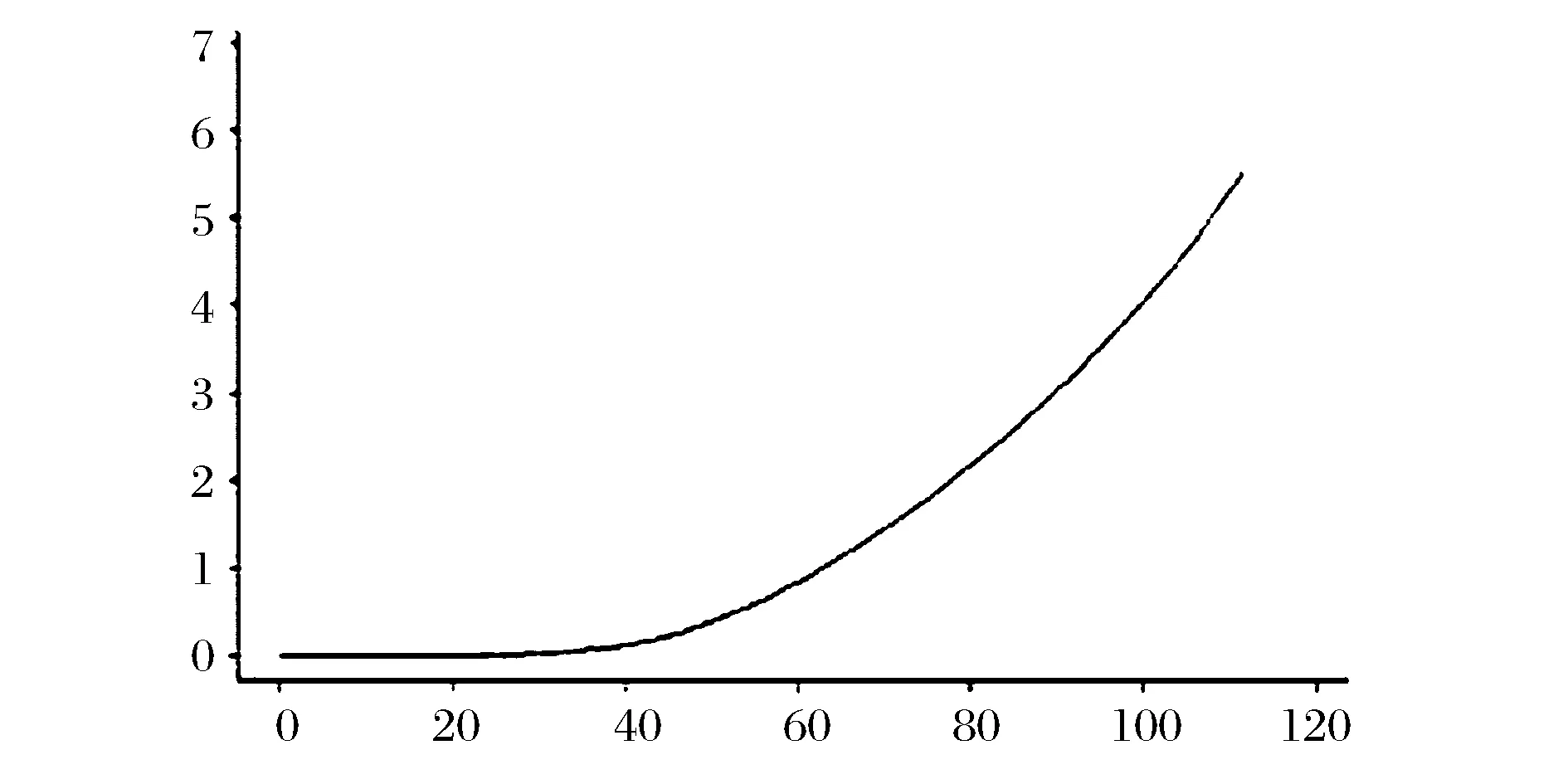

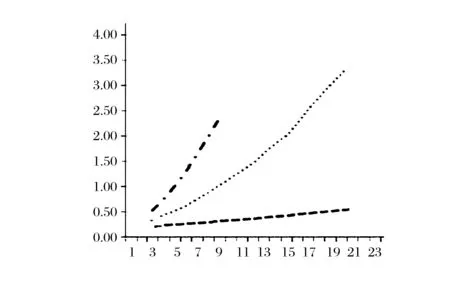

φ(u,t)=P[T(u)≤t]=P[suptu (4) 對給定事件C的無限時間跨度和有限時間跨度t的條件破產概率,可寫為: (5) 對給定初始資本u,破產概率φ(u,t)是關于時間t的一個單調不降函數;對給定時間t,φ(u,t)是關于u的單調不升函數。 記FR為支出Rt的累積分布函數,對生存概率,有: (6) 考慮傳統的保險公司經營穩健程度的凈收益條件,e>λμ,即保費收入大于預期索賠。設保費超過索賠部分的比例為τ,則有: e=(1+τ)λμ (7) 故凈收益條件等價于τ>0。 對保險公司而言,τ越大那么就越安全。但這在實際中是不太可能的,一般來說τ只能是相對較小的正數;考慮到同行業競爭,τ甚至是負數。由于損失分布具有厚尾特征,在某些極端情況下,τ甚至可能達到-1。因此,凈收益條件不能用來度量保險公司的穩健程度。 2.2 預警時刻與數值模擬 預警時刻定義基于兩個直觀認識,即(1)在預警發出時刻,如果不采取行動,在未來某個時間窗內破產的可能性很大;(2)在預警發出時刻之前,保險公司破產的可能性很小。將上述直觀認識數學化,對給定的概率δ和θ,及未來給定時間窗d,可定義預警時刻A=A(δ,θ,d,u)為如下的條件概率: A=inf{t>0:P[T(u)≤(t+d)|T(u)>t]≥1-δ,且P[T(u)>t]≥1-θ} (8) 或等價的: (9) 上面(9)式描述了前述的兩個直觀認識。此外,預警發出時刻A滿足: P[A (10) 由(8)式,θ描述在預警發出時刻之前保險公司破產的概率,θ是小正數。1-δ描述在預警發出時刻,如果不采取行動,保險公司破產的概率,因此,δ也是相對較小的正數且不要求δ接近0。比如,如果δ=0.3,那么在時刻t之后的時間段d內,破產的概率是0.7。一般來說,時間窗d的選取不宜過大也不宜過小。如果d過大,意味著破產可能在相對遙遠的將來;而如果d過小,則意味著沒有足夠時間來處理危機。 圖1 單筆損失分布密度為帕累托分布 圖2 單筆損失分布密度為指數分布 依據圖1和圖2,保險公司破產密度最大值均發生在時刻1之前,其原因是保費收入大于預期索賠,隨著時間的推演,破產概率越來越小。對于不同參數,破產分布密度顯然會是不同的,索賠金額分布和參數的恰當選取一方面應該按照不同保險公司的理賠經驗加以調整,另一方面也可以借助貝葉斯統計思想調和行業經驗和本公司特色經驗。如果選取的參數導致保費收入小于預期索賠,不考慮保險公司的投資收入,保險公司理論上的破產將不可避免,這反映了精算定價的嚴重失誤或保險市場的惡性競爭。 作為算例,表1給出對應參數θ=0.2(未來時間窗之前生存概率0.8),以及不同的參數δ,d對數值例子1的預警時刻。表2給出對參數θ=0.2,以及不同的參數δ,d,對數值例子2的預警時刻。表1和表2中,符號“NA”表示在時間窗口內未出現預警發出。 表1和表2報告了如果給定在未來時間窗口前保險公司生存概率為(1-θ)=0.8時,對不同的破產累計分布 (1-δ),預警發出時刻。從表1中可以看到,如果未來時間窗為0.9,當破產概率大于1-0.4=0.6時,在此時間窗內沒有預警發出;對破產概率大于1-0.45=0.55時,破產時刻在0.25時發出。從表2可以看到,如果未來時間窗為0.9,那么對應于大于1-0.35=0.65 的破產概率,在此時間窗內沒有預警發出;當破產概率大于1-0.4=0.6時,預警時刻在0.26發出;當破產概率大于1-0.45=0.55時,預警時刻在0.13發出。 表1 參數θ=0.2,單筆索賠金額為帕累托分布的預警時刻 表2 參數θ=0.2,單筆索賠金額為指數分布的預警時刻 表1和表2描述了破產發出時刻是破產累計分布 (1-δ)的減函數,即如果要求未來生存概率越大,那么破產發出時刻就越小。此外,如果未來時間窗越大,那么預警發出時刻就越早;其含義是,當考慮的未來時間跨度較大時,保險公司就更有可能破產,因而發出的預警時刻就越早。 如果固定時間窗d和參數θ,警報時刻是參數δ的減函數;事實上,當δ變大時意味著保險公司采用更主動的防止破產的策略。 警報發出時刻顯然是初始資本的增函數,考察例1中的損失密度為帕累托分布的情形,并假定初始資本變化區間為1到110。針對參數δ=0.4,θ=0.25,d=1.0,數值模擬了第一次警報發出時刻(圖3,縱軸是第一次警報發出時刻,橫軸是初始資本)。可以看到,如果初始資本小于45,警報幾乎立刻發出;當初始資本變多時,警報發出時刻接近直線變化。 圖3 警報時刻與初始資本 2.3 多重警報和資本補充 假定在初始時刻有本金u0=v0。保險公司在經營過程中初始資本維持不變,直到有警報發出,此時補充資本金v1。定義接下來的警報時刻為Ak,k≥1,在該時刻補充資本金vk,該時刻之后的風險過程V(·)隨之改變。 對k≥1,定義事件Ek為: 經勘測,閘底(即堰頂)高程為2.69 m,與現今溫瑞塘河通常水位2.62 m接近。溫州地處濱海,地勢西高東低,河流源短流急,降水后河道水位迅速升高,并經常受潮水頂托,造成城市內澇。古時汛期,臺風或暴雨來臨前,閘工根據氣象情況,將水閘全部打開對河水進行預排,騰空溫瑞塘河庫容,調蓄洪水,防止發生內澇。由此可見,閘底(即堰頂)高程即為汛限水位,用以指導汛期防洪調度。 (11) Ek的含義是在警報發出時刻前沒有破產事件發生。此外,為連續性起見,令A0=0,P(B0)=1。 對k≥1,類似對單一警報時刻的定義,歸納定義警報時刻Ak為如下的條件概率,條件是在新的警報發出之前既沒有破產發生也沒有警報發出: (12) (13) 注意到: (14) 對于前文的例1(圖1),圖4報告了多重預警時刻的模擬結果。本文使用1000次模擬,警報時刻定義使用(13)式。 圖4 警報時刻與補充資本 作為保險公司在成立之際擁有過多資本金的替代策略,財務預警系統模型要求在公司成立之初擁有相對中等程度的資本,而額外的資本將在警報發出時刻再行補充。當考慮到貨幣的時間價值時,本文的策略可能更加經濟。在財務警報系統中,發出警報時,一定數量(比如初始資本的某一比例)的資本加入到初始資本中,這實際上產生了一個新的風險過程,并給出下一個警報時刻。財務預警系統模型的警報時刻是一個分段(但平行)的不連續線性積累函數。 保險公司在建立前面討論的財務預警系統后,可以進一步考慮將補充的資本充實到各個部門或商業單元去。其總的宗旨是,即使在不利的情景下,各部門所持有的資本水平也應在大概率下滿足其應償付債務。這樣,為保護投保人或儲戶的利益需要建立某種規則來調整其資本水平促使保險公司具有必要的資本。 大多數金融公司都有幾條不同的業務線并希望其總資本由下述的幾條理由分配到這些業務線上。第一,有必要重新考慮不同業務線由于摩擦或機會成本導致得到持有資金的成本。其次,業務費用的分配是財務制度或報表的一個必須行為。第三,資本分配提供了針對不同業務線績效的一個評價。比較這些收益可以使管理部分評價不同業務線的收益和管理這些業務線的績效薪酬。可以說,內部資本分配可以有助于識別組織內的風險消費和作出商業擴張(或收縮)決定。 在保險公司財務預警系統觸發警報并補充資本后,有很多方法可以讓公司總資本分配到不同的業務部門中。其共同特征是考慮不同商業單元的績效表現,,其中一類方法比如是資本風險調整收益方法及經濟增加值法,也可以考慮按照公司內部每個商業單元的邊際貢獻來決定資本分配原則(Tsanakas[12])。 下面本文提出一個有別于以往文獻的內部部門資本分配原則的新思想,本原則也適用于其他風險金融公司。 設想一種最優分配模型,為使資本與風險相匹配,最小化保險公司(或其他金融部門)的內部部門的加權損失偏差,模型中不同形式的目標函數反映了保險公司的風險承受特征。即將資本分配作為特定優化問題的結果,其中最小化相應的資本分配的各商業單元的損失偏差加權和。我們的想法是不試圖尋找某個“最有可能的”策略,而是通過考慮在同一個框架內的某些差異很大的分配方案以進行比較和相互啟發。我們的思想有兩個出發點,第一,部門風險與對應的分配資本有密切關聯,這種相近性意味著更大的風險應該受到懲罰,而風險較少的單元應該受到獎勵。第二,優化方法中的目標函數依賴于權重,即對不同情境的重要程度。在資本分配過程會與特定經濟情景中的與其相近的風險有關。這些情景包括極端或非極端的經濟環境,或者更廣闊的市場條件及公司的總風險,經濟情景會影響整個公司或公司內單個部門。 具體的,首先列舉幾個常見的分配方法,比如分位數準則,損失折扣準則,協方差分配準則和CTE分配準則。損失折扣準則是業界普遍使用的方法,根據總補充資本的數量,按照不同部門的同一個小概率的分位數損失,將資本同比例進行分配,這里選定的小概率恰使補充資本等于小概率分位數總損失。分位數準則與損失折扣準則想法類似,但更復雜;大體說來,對不連續的損失分位數在不連續點上進行加權平均,權重的選取和給定小概率恰好使得總補充資本等于總分位數損失。按照協方差準則是按照內部部門的風險與總損失風險的協方差關系來進行總補充資本的分配。CTE方法的想法與協方差準則類似,但不同的是針對各部門的大于某個分位數的期望損失,進行同比例資本分配。事實上,上述四類分配方法都可以寫成一種數學格式,即 (15) 其中,Ki是分配給某業務部門的資本,K是總資本,ρ(Xi)是某種度量意義下的損失。 對給定由警報時刻的補充總資本,下面給出本文對各部門最優資本分配的思想: (16) 如果將上面優化模型具體化,可以考慮使用二次偏差函數,二次模型具有期望特征。那么資本分配就可以基于熟知的一些風險度量比如條件尾部期望。如果使用絕對偏差函數,那么由于絕對偏差準則是基于分位數的分配準則,其中子組合的在險價值的置信水平反映了離差程度。 本文提出了基于資本分配的保險公司財務預警系統基本理念和方法,盡可能做到優化資本效率。針對離散型和連續性損失程度分布,對給定參數,通過蒙特卡洛方法數值模擬了保險公司破產分布密度和預警發出時刻,最后提出了保險公司補充資本的內部分配原則。本文財務預警系統思想也適用于其他損失過程,可為再保險公司或者其他金融機構采用。保險公司和再保險公司根據償付能力周期性管理和調整其資本,這種周期性調整其實對應著預警系統的分段線性函數。實踐中,針對不同的調整方法需要考慮預警系統的適應性。在確定損失分布和損失次數時,可以使用貝葉斯統計方法。 對比采用財務預警系統與一個默認無預警系統但具有相對較高初始資本的保險公司生存率,前者具有更好的長期發展的預期,當然如果時間跨度很短,由于預警系統可能來不及發揮作用,前者的生存率可能不如后者,但擁有預警系統依然是有價值的。 本文還提出了一個有別于以往文獻的內部部門資本最優分配原則的新思想,即為使資本與風險相匹配,最小化保險公司的內部部門的加權損失偏差,模型中不同形式的目標函數和參數共同反映了保險公司的風險承受特征。 [1] A.M.Best Company. Best's impairment rates and rating transition study-1977 to 2009[J]. Best Review, 2011,112(4):92. [2] 周晶晗,趙桂芹,我國產險公司財務惡化預警研究[J].經濟科學,2007,(3):113-123. [3] 鄧慶彪,文輝.基于徑向基神經網絡的非壽險公司財務預警研究[J].財經理論與實踐,2011,32(1),25-29. [4] 楊海珍,荊中博,魏先華,等.銀行破產的財務因素分析:金融危機沖擊下美國銀行業的實證[J].中國管理科學,2012,20(1):71-78. [5] 毛澤春,劉錦萼.免賠額和NCD賠付條件下保險索賠次數的分布[J].中國管理科學,2005,13(5):1-5. [6] 白建明,尹曉玲,陳云.重尾索賠條件下現代風險模型的破產概率估計:多險種混合情形[J].中國管理科學, 2014,22(11):114-121. [7] David C, Dickson M, Li Shuanming. The distributions of the time to reach a given level and the duration of negative surplus In the Erlang(2) risk model [J].Insurance: Mathematics and Economics,2013,52(3): 490-497. [8] Guillou A, Kratz M, Le Strat Y. An extreme value theory approach for the early detection of time clusters with application to the surveillance of Salmonella[J]. arXiv,2010:1-21. [9] Monteiro M, Pereira I, Scotto M. Optimal alarm systems for count processes[J]. Communications in Statistics——Theory and Methods,2008,37(19):3054-3076. [10] Besson J L, Dacorogna M, de Martin P. How much capital does a reinsurance need? [J].The Geneva Papers, 2009,34(2): 159-174. [11] Kaishev V K, Dimitrova S D. Excess of loss reinsurance under joint survival optimality[J]. Insurance: Mathematics and Economics, 2006,39 (3): 376-389. [12] Myers S C, Read Jr J A.Capital allocation for insurance companies[J]. Journal of Risk and Insurance, 2009, 68(4): 545-580. Alarm System of Insurance Companies and Capital Allocation Based on Conditional Ruin Probability BAI Zhe, LI Meng-gang (School of Economics and Management, Beijing Jiaotong University, Beijing 100044, China) It is necessary for insurance companies to establish an appropriate alarm system before the possible ruin. Having put forward the basic ideas of the alarm system for insurance companies and defined alarm times, numerical simulation of ruin distribution density and alarm times for both discrete and continuous loss distribution is given, multiple alarms for different initial capital and different capital replenishment programs are simulated, and principle of locating the aggregate capital to its business units is developed. The related results are helpful to the insurance company to improve the efficiency of capital construction funds, strategy of decentralization, and survival ability. alarm system; capital allocation; ruin probability; risk management 1003-207(2016)07-0036-07 10.16381/j.cnki.issn1003-207x.2016.07.005 2015-05-27; 2016-01-18 白哲(1976-),男(漢族),山東寧津人,北京交通大學經濟管理學院博士研究生,研究方向:產業經濟學與產業安全,E-mail:Baizhe0507@hotmail.com. F842.4 A

3 內部資本最優分配原則

4 結語

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36艦船科學技術(2022年13期)2022-08-11 09:30:02鐵道通信信號(2020年9期)2020-02-06 09:15:22漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43小學科學(學生版)(2019年5期)2019-05-21 01:00:18中學生數理化·中考版(2018年10期)2018-12-07 00:44:52經濟技術協作信息(2018年30期)2018-11-22 06:20:24中央社會主義學院學報(2017年1期)2017-04-16 05:34:07中國衛生(2014年12期)2014-11-12 13:12:40