房產稅代替土地出讓金的政策效應——基于可計算一般均衡模擬分析

2016-03-30 10:11:30俞成錦余英暨南大學廣州510623

地方財政研究 2016年2期

關鍵詞:改革

俞成錦余英(暨南大學,廣州510623)

?

房產稅代替土地出讓金的政策效應——基于可計算一般均衡模擬分析

俞成錦余英

(暨南大學,廣州510623)

內容提要:房產稅一直是我國稅制改革中的熱點,但對于其開征卻沒有具體時間表。當前最主要的制度性難題是如何處理好房產稅與土地出讓金之間的關系。本文以2007年中國經濟宏觀數據為基礎,編制社會核算矩陣,建立稅收改革的可計算一般均衡(CGE)模型,對比分析兩種改革方案:方案1是向城鎮居民征收房產稅,統一稅率為0.8%;方案2在方案1的基礎上,將現有土地出讓金改為按年計征。利用GAMS軟件模擬兩種方案改革后的政策效應,模擬結果顯示,相對于方案1,方案2對提高居民福利水平、刺激經濟增長、提高就業水平以及抑制房價等方面的效果更好。

關鍵詞:房產稅土地出讓金一般均衡分析政策效應

一、引言

近十幾年來,房產稅一直都是關系經濟發展和居民切身利益的熱點話題,2011年房產稅試點對于滬、渝兩地的地方財政收入提升影響甚小,若將房產稅擴圍到全國征收,就要考慮稅率和稅基的問題,而這兩個問題直接影響著居民稅負水平,研究該問題的關鍵便是地方政府的土地出讓金制度是否改革及如何改革。

分稅制改革之后,我國地方政府的財力變小,支出責任加大。1985年至1993年,我國地方財政收入占全國財政收入的比重由1985年的61.61%上升至1993年的77.98%,同時地方財政支出占全國財政支出比重由1985年的60.32%上升至1993年的71.74%。1994年分稅制改革后,我國地方政府的財力與支出責任開始不相匹配,至2014年,我國地方財政收入比重減少至54.05%,地方財政支出比重攀升至85.13%①數據來源于2013年中國統計年鑒。。在財力與支出責任不相匹配的背景下,土地財政無疑成為了支撐地方財力的一個重要來源。2013年地方政府性基金收入為48007億元,增長40.3%,其中國有土地使用權出讓收入占大頭,達41250億元,比2012年增加12732億元,增長44.6%②數據來源于國家財政部國庫司:《2013年財政支出狀況》2014年1月23日。http://gks.mof.gov.cn/zhengfuxinxi/tongjishuju/201401/t20140123_1038541.html。。我國的土地資源有限,地方政府可賣的土地越來越少,需為地方政府找到一種穩定的收入來源,房產稅是我國諸多稅種中最具潛力的地方主體稅種。

西方國家的土地一般歸個人占有和支配,故較少學者研究土地出讓金制度問題。國內諸多學者認為我國的房屋價值中已包含未來50年-70年的土地出讓金,而以從價計征方式征收的房產稅,應該將居民預繳的土地出讓金從房屋價值中剔除,使得房產稅的稅基中不包含居民預繳的土地出讓金部分。分稅制改革后,營業稅一度是地方政府非常重要的收入來源,而“營改增”讓地方政府財力又一次受到重大沖擊。安體富和竇欣(2011)認為我國現有的一些零星稅種無力支撐地方財政支出,房產稅具有寬稅基、稅源穩定的特點,它天生適合給地方政府提供穩定的收入[1]。所以我國應適時推進房產稅改革,同時,也應改革土地出讓金制度。

在國外,調節房價從來不是征收房產稅的初衷。Hamilton(1975)、Chinloy(1978)和Fischel(2001)認為,房產稅是一種受益稅,政府應該征收房產稅以提供公共物品,使土地增值[2-4]。Brown(1997)認為公共設施的改善會帶來土地價的增值,因此土地價值的增值與政府投資息息相關,政府通過征收房產稅的方式“溢價回收”土地價值是理所當然的[5]。國內的大部分學者也認為我國現行的房產稅制度需要改革。賈康(2002)認為我國目前房產稅制存在以下弊端:一是征稅范圍過窄;二是兩套稅制有違公平;三是計稅依據不合理;四是房地產稅費過于混亂[6]。徐滇慶(2013)從歷史的角度說明了房產稅是房產所有人因政府保護其房屋產權而理應付出的代價[7]。房產稅作為政府因公共物品增值所帶來的收益,為政府收回公共投資收益提供了一個有效途徑,也有助于政府更積極地滿足公共需求,增加居民和社會福利。1994年分稅制改革后,中央切分了主要稅種收入增量大頭,地方稅收缺乏主體稅種,基層的財力與支出責任不匹配,甚至引起中國的地方債務危機。若單純改革房產稅而不改革土地出讓金制度,將使居民稅負加重。安體富和王海勇(2005)認為改革土地供應管理制度,應該將原來的土地批租制改為土地年租制,由一次性收取幾十年土地出讓金改為每年收取一次土地年租金(土地使用費)。也就是說,房產稅改革應配合土地出讓金制度改革[8]。

綜上所述,土地出讓金和房產稅都是政府獲得財政收入的手段,而土地出讓金是政府轉讓土地使用權的收入,具有地租性質。在我國,房產稅和土地出讓金都是當前政府財政收入的重要來源。如果開發商將土地出讓金作為開發成本全部“轉嫁”到房價上后,政府再征收房地產稅,就屬于重復征收。從這個意義上說,將土地出讓金并入房地產稅分期繳納是一種替代關系。國內學者在房產稅改革方面進行了一些分析,如胡洪曙和楊君茹(2008)認為房產稅代替土地出讓金能夠帶來穩定的稅源、抑制房價非理性上漲以及降低金融風險等正效應,也是提供收回公共投資的政策工具[9]。但這些研究僅停留于理論研究或者局部均衡分析上,陳燁和張欣等(2010)認為由于稅收政策對于經濟影響的廣泛性與復雜性,局部均衡分析忽略了稅收的間接效應和衍射效應[10],可計算一般均衡模型(CGE模型)是研究財稅政策對各個重要宏觀經濟變量的交叉和綜合影響的量化工具。

因此,本文第二部分基于其他學者的研究,除了勞動和資本這兩種要素外,在標準可計算一般均衡模型的生產模塊中引入土地要素,構造多層嵌套CES生產函數;在居民模塊引入房產稅,構造包含房產稅政策的居民經濟行為的方程;并將房產稅和土地出讓金政策引入政府的行為方程,構建一般均衡模型。第三部分以2007年中國宏觀經濟數據為基礎,構建社會核算矩陣,設計兩種對比方案,模擬并計算上述模型的一般均衡解,并分析政策變化對居民效用、收入增長、就業水平等方面的影響。本文最后結合模擬結果給出了相關政策建議。

二、模型的建立

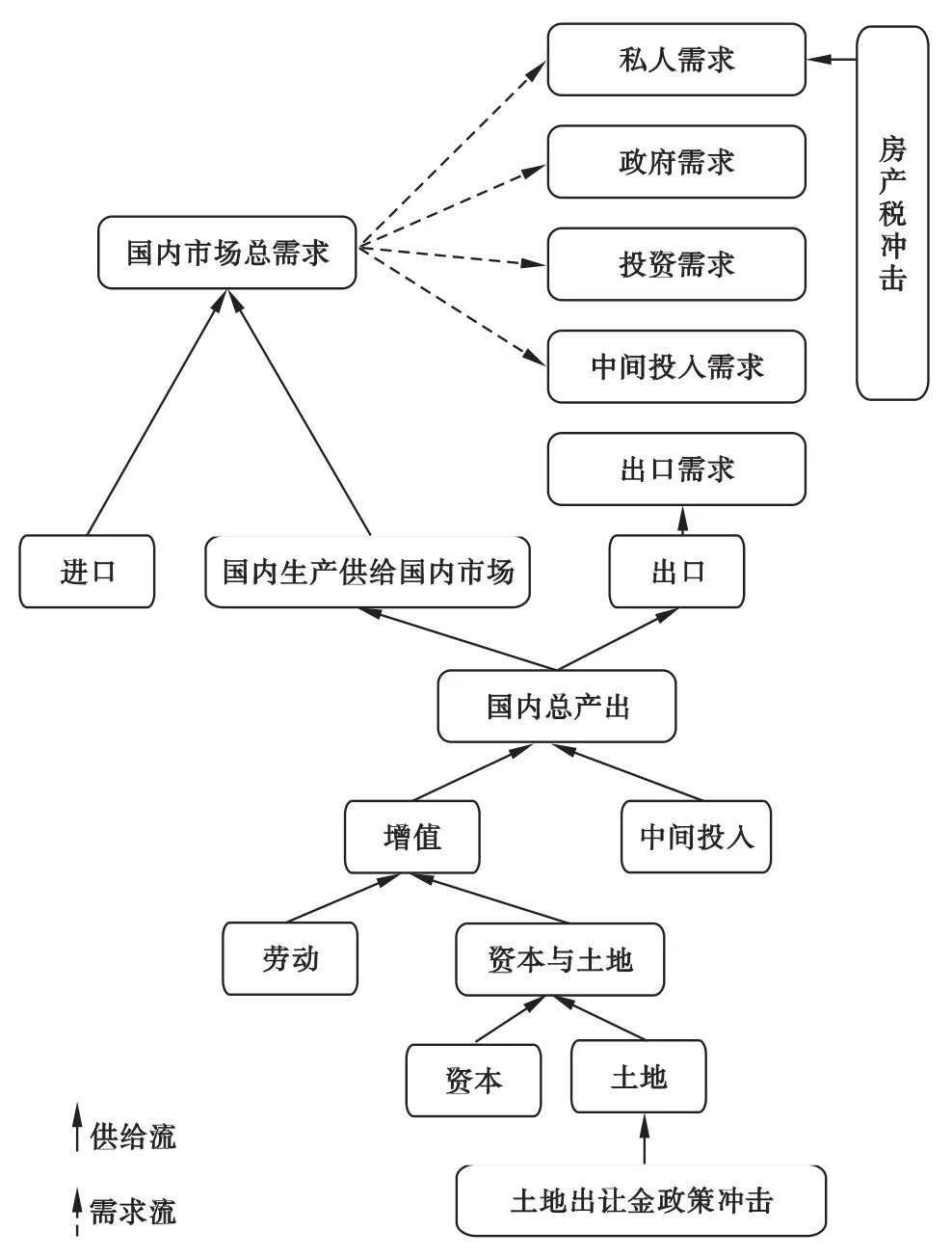

稅收政策模擬的可計算一般均衡模型中涉及的函數主要有以下四種:生產函數、消費函數、阿明頓函數和出口轉換函數。每個函數均可以采用柯布—道格拉斯函數(C-D,Cobb-Douglas)、固定替代彈性系數函數(CES,Constant Elasticity of Substitution)、線性支出系統函數(LES,Linear Expenditure System)以及固定轉換彈性系數(CET,Constant Elasticity of Transition)[11]。由于C-D函數中的潛在假設是每一對商品或每一對投入要素之間的替代彈性恒等于1,交叉價格彈性恒等于0。張明海(2002)基于中國1978年-1999年經濟數據研究得出要素之間的替代彈性是變化的[12],所以柯布-道格拉斯生產函數顯然并不符合中國生產或消費的實際。LES函數相對C-D函數在其假設條件上有所放寬,但它在函數設計中引入了最低消費或最低使用變量Cmin,i,對于最低使用變量以及LES函數參數的確定比較困難,給模型建立造成了很大麻煩,所以主流的CGE模型采用的是1961年阿羅、錢納里、米漢斯和斯隆(Arrow、Chenery、Mihas&Solow)四位學者提出的CES函數,與C-D函數不同,CES替代彈性雖固定但不恒為1,且參數的數據較LES函數更容易獲取,因此本文也采用CES函數作為一般均衡模型的基本函數,模型的流程圖如圖1所示。

圖1模型的生產結構流程圖

圖1為一個開放的可計算一般均衡模型(CGE)。從圖中可以看出在商品市場閉合、國際收支閉合、要素市場閉合以及儲蓄賬戶閉合的假設條件下,國內市場總需求由私人需求、政府需求、投資需求和中間投入需求構成。國內市場的總需求表示為國內生產供給國內市場和進口兩部分,國內生產供給國內市場和出口又以CET函數的形式構成國內總產出,另外,國內總產出由中間投入和增值部分以CES函數形式構成,這是第一層CES函數嵌套形式,勞動與資本土地總體以第二層CES函數嵌套形式構成了增值部分,最后,資本和土地以第三層CES函數嵌套形式構成了資本土地總體增值。房產稅和土地出讓金的改革將分別沖擊私人需求和第三層CES增值函數,根據一般均衡原理,從而影響國內生產各個行業商品產量、價格、國外需求、政府收入以及就業等。本文正是通過可計算一般均衡模型模擬政策變化對我國經濟產生的影響。具體模塊如下。

(一)生產模塊

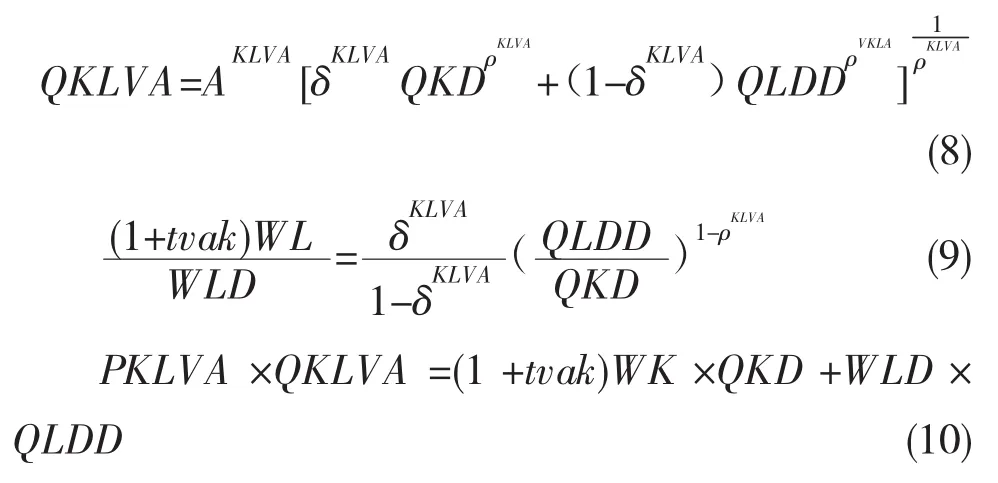

由于本文研究房產稅代替土地出讓金的一般均衡,所以生產模塊中,除了勞動和資本要素之外,還引入了一項土地要素,故生產模塊將采用三層CES函數嵌套描述生產者生產過程。

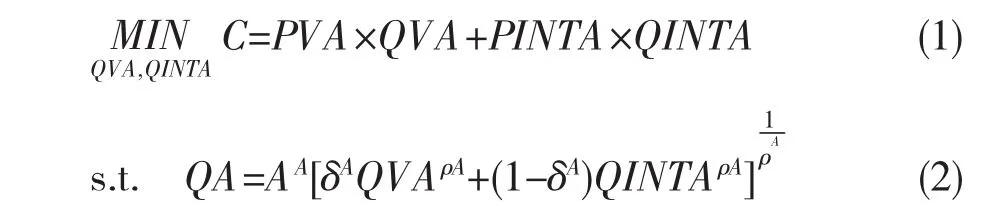

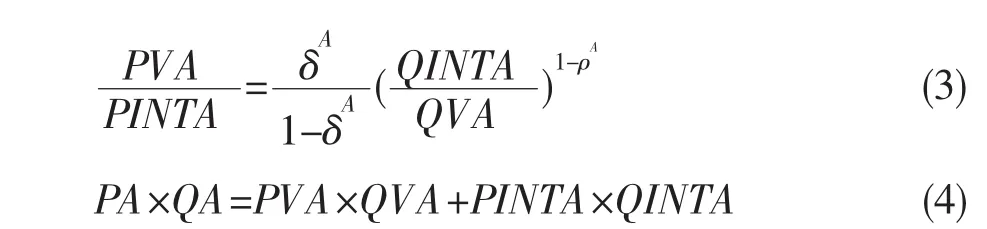

第一層嵌套,描述中間投入要素與增加值之間以CES函數形式形成總產出[13],在CES生產函數的條件下,成本最小化的數學表示式為:

其中:

解得:

其中C表示生產成本;QA表示總產出;QVA表示增加值;QINTA表示中間投入要素;PVA和PINTA分別表示行業增加值和中間投入要素的價格;A表示規模系數;δA表示共享系數;λ表示CES函數的替代彈性;參數ρ與替代彈性λ有關。替代彈性作為外生變量可由相關文獻獲得[11](如表1所示),中間投入決策采用列昂惕夫固定系數函數描述,固定系數由國家統計局公布的中國統計年鑒中投入產出表的數據求得。

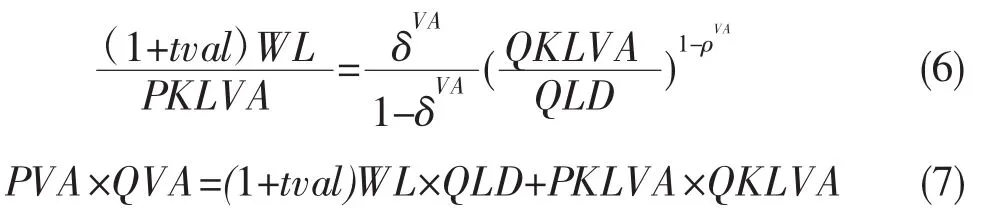

第二層嵌套,描述了勞動要素與資本土地總體以CES函數形式表示總體增加值,同理:

表1函數彈性系數

其中QVA表示增加值總額;QLD表示生產商對勞動要素的投入;QKLVA表示生產商對資本土地總體的投入;tval表示勞動增值稅率。

第三層嵌套,描述了資本要素與土地要素以CES函數形式形成的資本土地增加值。同理:

其中QKD表示生產商對資本要素的投入;QLDD表示生產商對土地要素的投入;tvak表示資本增值稅率。

(二)居民模塊

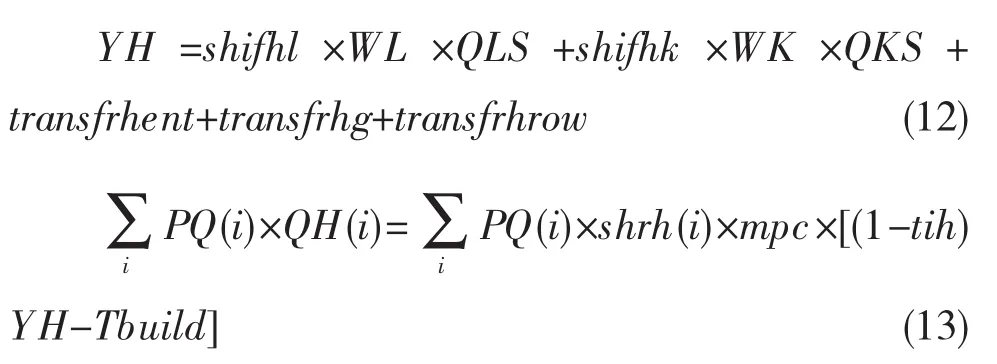

居民模塊具體還可以細分為城鎮居民和農村居民,本文模擬的房產稅稅收政策所提及的房產稅只向城鎮居民房產所有者征收,不涉及農村居民。胡海生(2012)模擬了房產稅改革的一般均衡模型[14],文中包含房產稅政策的居民經濟行為的方程為:

pi×QHi,h=shrhi,h×mpch×(1-tihh-Tbuildt)×YHh

上式表示居民對商品i的消費支出等于居民可支配收入乘以邊際消費傾向,再乘以商品i的消費占居民總消費的占比。式中下標i為商品種類;h為居民類別;p為商品價格;QH為居民消費商品數量;YH為居民收入;shrh為居民對商品的銷售支出份額;mpc為邊際消費傾向;tih為居民收入所得稅;Tbuildt為居民房產稅稅率。

根據文中對房產稅的處理可以看出,該文將房產稅和個人所得稅簡單地等同,似乎有點不合情理,依照規定,房產稅可以使用從價計征,也可以從租計征,為研究方便,本文假設房產稅一律采用從價計征方式征收,并按照原值一次性減除20%后的余值計算繳納。假設人口總數為Popular;人均住房面積為Sbuild,房產價值為P;房產稅總額為Tbuild;則政府所征房產稅稅額應為[15]:

Tbuild=(1-20%)P×Sbuild×Popular×Tbuildt (11)

居民收入方面,收入來源于勞動與資本稟賦,勞動稟賦完全由居民所有,資本分別由居民、政府、企業、國外所有。故居民的收入與支出表達式應為:

其中YH表示居民收入;WL表示勞動價格;WK表示資本價格;QLS勞動供給;QKS表示資本供給,shifhl表示不同類型的居民所提供勞動占勞動總供給的比重,shifhk表示不同類型的居民所提供的資本占資本總供給(包括企業、政府和國外的資本)的比重,transfrhent表示企業對居民的轉移支付;transfrhg表示政府對居民的轉移支付;transfrhrow表示國外對居民的轉移支付。

(三)政府模塊

政府模塊的收入構成有政府所占有的資本稟賦收入、個人所得稅、企業所得稅、增值稅、進口關稅。與生產模塊中引入的土地要素和居民模塊中引入的房產稅相對應,土地出讓金和房產稅都構成了政府收入,所以在政府收入的方程中引入這兩個變量則方程變為:

其中YG表示政府收入;tval表示勞動的增值稅率;tvak表示資本的增值稅率;TDCRJ表示政府的土地出讓金收入;Tbuild表示政府的房產稅收入;tient表示企業所得稅率;tm表示關稅稅率;pwm表示進口商品的國外價格;EXR表示匯率;EG表示政府支出;GSAV為政府儲蓄。

(四)企業模塊、進出口模塊、投資-儲蓄模塊以及凱恩斯宏觀閉合模塊

由于這些模塊和國際食品政策研究所(International Food Policy Research Institute,IFPRI)的Lofgren、Harris和Robinson(2002)發布的標準可計算一般均衡(LHR模型)[16]和張欣(2010)《可計算一般均衡模型的基本原理與編程》中的模型以及Roxana Julia-Wise(2002)模型一樣,本文就不再贅述。

(五)社會核算矩陣編制及建模工具

由于社會核算矩陣要以國家統計局公布的年度投入產出表為基礎,最近兩年的投入產出表數據是2007年和2010年,基于本文的研究目的和其他學者的研究基礎,本文以2007年為基年編制社會核算矩陣(SAM),并在社會核算矩陣中添加了房產稅和土地要素兩個賬戶,由于房產稅只對城鎮居民征收,故在居民賬戶下又細分了城鎮居民和農村居民,具體的賬戶數據來源有:中國投入產出延長表、《中國統計年鑒》、《中國財政年鑒》、《中國稅務年鑒》、《中國海關統計年鑒》。由于部分數據缺失,或者統計口徑的不同,加之最后平衡后數據的變動,SAM表的編制并不能做到很精確,但由于本文研究的是政策變化效應,所以應更加注重數據的變化率,而非變化的絕對數值,故基年(2007)的數據如果沒有太大出入,對模型設定及結果分析不會有太大影響。本文模擬房產稅代替土地出讓金的政策效應,故在標準的可計算一般均衡模型(CGE)基礎上根據研究的課題進行改進,用美國世界銀行的Meeraus和Brooke所發展GAMS (General Algebraic Modeling System)編程模擬。

三、政策模擬及結果分析

(一)政策設計

從滬渝兩地的房產稅試點來看,效果并不明顯,房價不降反增,其中兩個重要的原因是:(1)稅率偏低,上海個人住房房產稅改革時實行差別化比例稅率,適用稅率為0.6%,重慶對主城九區內的獨棟別墅、新購高檔商品房、外地炒房客所購第二套房征收房產稅,稅率為0.5%-1.2%。(2)稅基太窄,兩市均沒有將普通存量住宅納入房產稅征稅范圍,一方面使得房產稅稅源貧乏,另一方面造成以2011年1 月28日為界限的存量住宅與增量住宅所有者之間的稅負不公。而且,上海市將本地居民家庭購置的第二套及以上住房納入了征稅范圍,但是首先按照人均60平方米扣除之后再對超出面積的部分征稅,一個三口之家的免征面積高達180平方米,使得征稅范圍非常小。從對地方收入的貢獻來說,房產稅改革實行三個多月后,入庫稅款上海僅100多萬,而重慶才79萬元。改革試點半年后,上海的個人住房房產稅為1億多元,占本級財政收入0.03%左右。2012與2013年,上海個人住房房產稅收入分別為2億元①2012年,上海包括個人住房房產稅在內的總房產稅收入為24.6億元。和3億元左右。2011年房產稅改革試點當年,重慶個人住房房產稅收入為1億元,2012年為1.4億元①2011年重慶市產城區房產稅征收率在99%以上,2012年征收率為96.8%。參見:葛靜、安體富、陳宇,《房產稅改革試點中的征納問題--基于重慶時北部新區的調查報告》,《涉外稅務》2013年第6期。。至2013年年底,重慶三年累計征收房產稅為4億元。由以上數據可知,房產稅試點對于滬、渝兩地的地方財政收入提升影響甚小。鑒于滬渝兩地房產稅試點的效果不佳,且如上文所述效果欠佳歸因為稅率低和稅基窄。故本文的方案將就稅基和稅率兩方面進行設計,具體是將稅基擴大至全國城鎮居民住房,稅率設計要注意納稅人的稅負承受能力與地方財政資金壓力間的協調,詹鵬、李實(2015)發現重慶和上海的房產稅試點非常謹慎,擴展至全部城鎮居民后的平均稅率不足0.2%[17],在其方案中,參考了胡海生(2012)在用CGE模型進行房產稅研究中使用的一個固定比例稅率0.8%,樊惠霞(2010)認為我國的房產稅稅率應該控制在0.3%-0. 8%[18],雷雨恒(2014)同樣也采取了0.8%的房產稅稅率設計以評估房產稅效應[19],由于稅率大小并非在本文所研究范圍內,方案中稅率大小的設計將借鑒其他學者的研究,故本文方案一也將稅率設計為0.8%。

由于房產稅稅基為房屋價格的一定比例,而房屋價格中包含著土地出讓金支出,安體富等(2005)調查發現我國大多城市的土地價格占房價的比例基本都在20%-40%之間,其中北京住宅用地價格占商品房價格的比例約為35%,同樣的,2014年任志強團隊調研了北京等一線大城市的70個項目,發現土地出讓金大約占到平均房價的54%-55%。故配合著房產稅的改革,土地出讓金也相應地進行調整,安體富等(2005)認為應將原始的土地批租制改為土地年租制,由一次性收取幾十年的土地出讓金改革為每年收取一次的土地使用費。假定每年利率保持不變,本文方案二模擬了政府土地出讓金按年度征收情況,分析居民福利、商品價格、政府收入、三大產業產出以及就業等變化。對于居民福利的變化,本文假定居民的效用函數為柯布-道格拉斯(C-D)函數,并假設居民的效用函數中只包括當年消費的商品,具體形式如下:

等價性變化量:

補償性變化量:

其中UHH表示居民消費以柯布-道格拉斯函數形式得到的效用值,QHi表示居民對第i種商品的消費量,shrhi表示居民對第i種商品的消費量占總消費量的比重,pi0表示政策變化前第i種商品的價格,pi1表示政策變化后第i種商品的價格。

具體的模擬方案如下:

表2政策模擬方案

(二)結果分析

1.對居民消費的影響

若只對城鎮居民征收房產稅,而未改革土地出讓金制度,則城鎮居民的稅負加重,可支配收入減少,除了食品制造及煙草加工行業的消費有所增加之外,其他行業的消費均不同程度地減少,如表3所示,農村居民的消費在方案一的政策條件下雖有減少,但是只發生輕微變化,當土地出讓金制度配合房產稅進行改革后,不論城鎮居民還是農村居民的消費水平都比方案一高,其中農村居民的消費水平更是超過了初始消費水平,這主要是由于房產稅不對農村居民征收,他們又從土地出讓金制度中獲得福利(如表3所示)。

根據消費者在方案一和方案二模擬后對各商品的消費量,用C-D函數分別算得城鎮居民和農村居民的效用UHH及等價性變化量EV和補償性變化量見表4。

從效用水平看,在執行方案一后,居民的效用水平都降低,執行方案二后,居民的效用水平都有所提高,并且高于初始的效用水平。從等價性變化量EV指標衡量,在執行方案一后,城鎮居民、農村居民的收入分別減少2844和23.67。執行方案二后,城鎮居民和農村居民的收入分別增加330.41和16.52。從補償性變化量CV指標衡量,方案一執行后,城鎮居民、農村居民的收入分別減少2751.31和22.95。而方案二執行后,收入分別增加315.03和15.48。且從總體上看,土地出讓金制度搭配房產稅改革使得居民的福利水平相對于只征收房產稅的政策帶來的福利水平有所提高。

表3居民對商品的消費量

表4居民的效用水平

2.價格變動

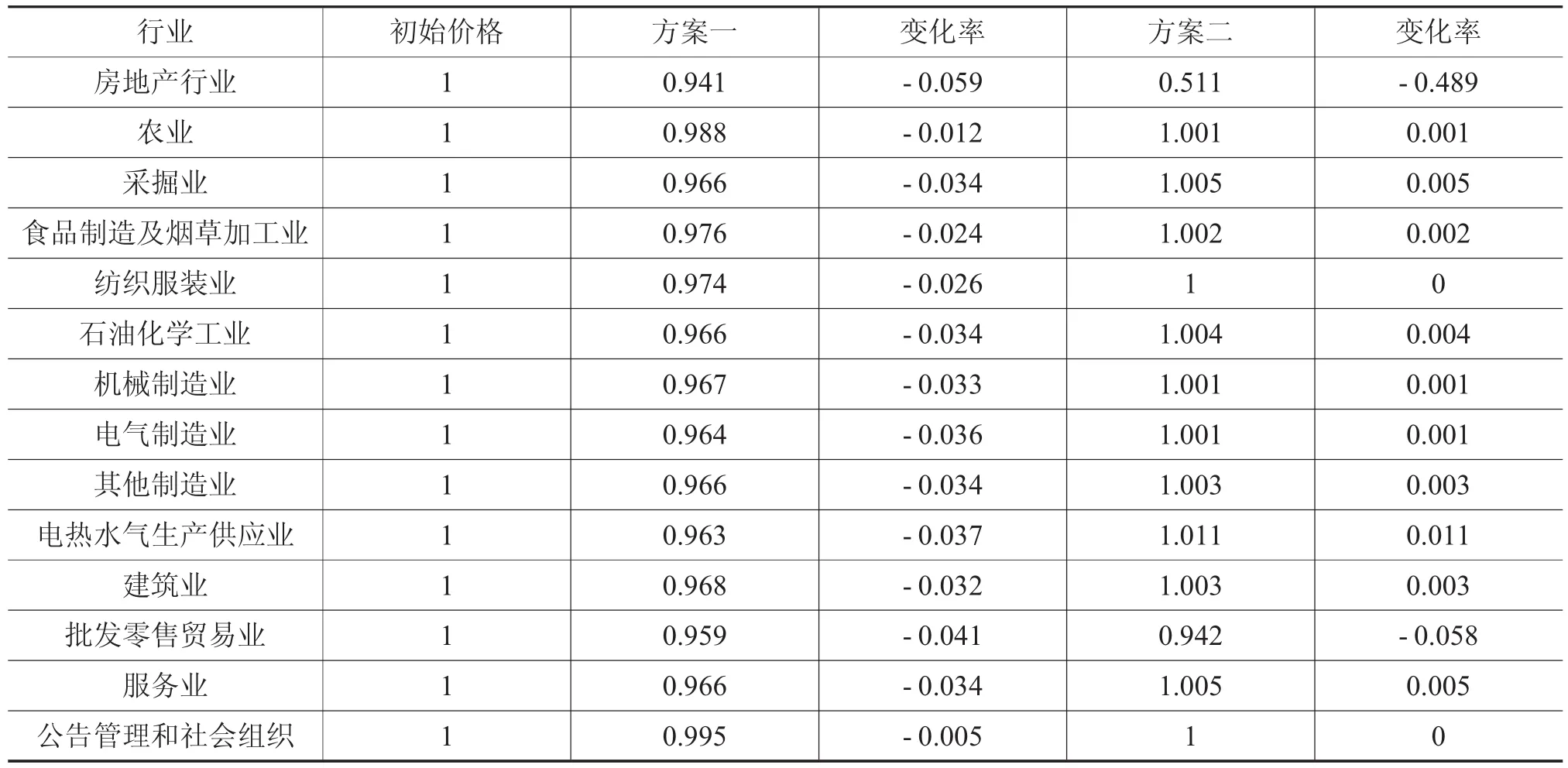

對城鎮居民征收房產稅,則居民在房屋保有環節的成本增加,抑制了房屋的投資性需求,同時城鎮居民稅負增加,可支配收入減少,商品的需求減少,所以執行方案一后,商品的價格下降(如表5),其中房價下降的幅度(-0.059)大于其它商品。若政府的土地出讓金制度配套房產稅政策改革,即執行方案二,房地產商由于不用一次性支付70年的土地出讓金,其成本大幅降低,所以房價下降的幅度較大(-0.489),對于其他行業,由于房價的下降,居民減少原來為了買房而持有的儲蓄,消費增加,使得其他商品價格上漲,但上漲的幅度依然很小。所以總體上房產稅代替土地出讓金政策不會引起商品價格的大幅變動,卻大大降低了房價,不僅使得居民買得起房,而且拉動了內需,促進了經濟增長(如表5所示)。

3.對各部門收入的影響

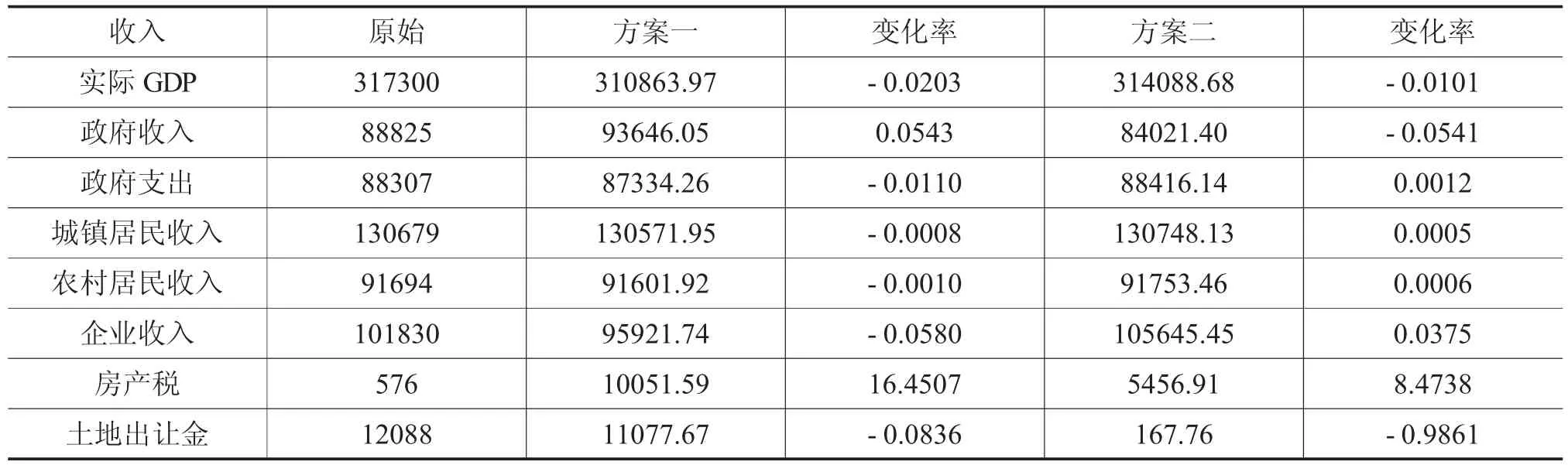

對城鎮居民統一征收稅率為0.8%的房產稅,使政府收入增加,居民收入減少,增加房產保有環節的成本,一定程度上抑制了房產需求,從而導致政府土地出讓金收入較改革之前也減少8.36%,若同時改革土地出讓金制度,土地出讓金收入較改革之前大幅減少98.61%,從而政府收入減少,居民的收入增加,實際GDP減少的幅度也較方案一低。所以總體上看,相對于只征收房產稅而不改革土地出讓金制度,方案二的執行會給居民帶來更大的收入,即便給實際GDP造成影響,其影響也比方案一小(如表6所示)。

表5相對價格的變化

表6對收入的影響

表7對就業的影響

4.對就業的影響

由于房產稅和土地出讓金制度的改革,一方面使房地產市場的需求降低,房地產行業對勞動的需求也相應降低,另一方面,又使房地產市場的成本降低,房價下降,從而對房地產市場的需求增加,帶動了房地產市場對勞動的需求量。房地產市場最終對勞動的需求是增加還是減少,有賴于政府的房產稅改革力度與土地出讓金改革力度的大小。但總體上除了房地產行業外,其他行業的就業量在方案二的前提下比方案一樂觀(如表7所示)。

四、政策建議

由于地方政府財力與支出責任不相匹配,地方政府只能靠土地財政來支撐政府支出,土地出讓金占政府收入的比重過大,也使土地出讓金占房地產開發商成本的比重增大。本文通過可計算一般均衡模型模擬了兩種房產稅改革方案的效果,發現相比方案一,方案二在提高居民消費水平、增加居民福利、控制房價、刺激經濟增長及促進就業方面的效果更顯著。據此本文提出以下建議:

(一)土地出讓金制度改革與房產稅改革應同時進行

房產稅和土地出讓金制度都有改革的必要性,若只將房產稅改革全國鋪開,不僅會加重居民的稅收負擔,而且會影響我國經濟中各個行業的發展,降低就業水平。若征收房產稅的同時配套改革土地出讓金制度,將會減輕城鎮居民的稅收負擔,農村居民也從中獲益。所以我國在研究房產稅改革時應該考慮配套的土地出讓金制度改革。

(二)權衡好土地出讓金制度改革與房產稅改革的力度

在房產稅替代土地出讓金改革時,不能簡單地以房產稅收入等于土地出讓金收入為改革標準。在一般均衡的經濟系統中,各個要素之間相互影響,要求房產稅收入簡單地替代土地出讓金收入,最后不一定能達到理想的效果。在一般均衡的經濟系統中,改變房產稅稅率或改變政府征收的土地出讓金金額,都會產生不一樣的政策效果。本文基于其他學者的研究,以房產稅稅率為0.8%,并將土地出讓金制度改革成按年計征為例,模擬分析認為,土地出讓金制度配合房產稅改革對于居民福利、就業水平、刺激經濟增長效果更好,而并未就房產稅稅率及土地出讓金制度的改革方案進行詳盡闡述,這部分還有待更深入的研究,但可以肯定的是,房產稅改革與土地出讓金改革力度應相互協調,否則也適得其反。

(三)處理好舊房已繳的土地出讓金在房產稅中的抵扣問題。

對已一次性繳納70年土地出讓金的舊房不應按房屋價值征收房產稅,應該在已繳納的土地出讓金中計算出預繳的土地出讓金,并在房產稅中予以抵扣,減輕居民稅負并有助于促進公平。

參考文獻:

〔1〕安體富,竇欣.我國土地出讓金:現狀、問題及政策建議[J].南京大學學報,2011,(1):21-29.

〔2〕Hamilton B.W.Zoning and Property Taxation in a System of Local Governments [J].Urban Studies,1975,(12):205-211.

〔3〕Chinloy,P.T.Effective Property Taxes and Tax Capitalization [J].Canadian Journal of Economics,1978,(11):740-750.

〔4〕Fischel W.A.,Homevoters.Municipal Corporate Governance and the Benefit View of the Property Tax [J].National Tax Journal,2001,(54):157-173.

〔5〕Brown,H.J.Land Use and Taxation:Applying the Insights of Henry George[M].Cambridge Mass,Lincoln Institute of Land Policy,1997:11-20.

〔6〕賈康.我國房產稅稅制改革研究[J].財貿經濟,2002,(6): 13-19.

〔7〕徐滇慶.房產/稅[M].北京:機械工業出版社,2013:5-7.

〔8〕安體富,王海勇.我國房地產市場發展和房地產稅收制度改革研究[J].經濟研究參考,2005,(43):19-27.

〔9〕胡洪曙,楊君茹.財產稅替代土地出讓金的必要性及可行性研究[J].財貿經濟,2008,(9):57-61.

〔10〕陳燁,張欣,寇恩惠,劉明.增值稅轉型對就業負面影響的CGE模擬分析[J].經濟研究,2010,(9):29-42.

〔11〕敬峰.中國稅收CGE建模及其在稅收改革中的應用-以增值稅轉型為例[M].北京:經濟科學出版社,2012:134-135.

〔12〕張明海.增長和要素替代彈性-中國經濟增長1978-1999的實證研究[J].學術月刊,2002,(8):78-82.

〔13〕張欣.可計算一般均衡模型的基本原理與編程[M].上海:格致出版社,2010:75-85.

〔14〕胡海生.中國房產稅改革方案比較研究-基于可計算一般均衡CGE的分析[J].財政研究,2012,(12):30-34.

〔15〕何楊.存量房房產稅征收的效應分析與影響測算[J].中央財經大學學報,2012,(3):6-10.

〔16〕Hans Lofgren,Rebecca Lee Harris,Sherman Robinson.A Standard Computable General Equilibrium(CGE)Model in GAMS[M].Washington:International Food Policy Research Institute,2002:18-40.

〔17〕詹鵬,李實.我國居民房產稅與收入不平等[J].經濟學動態,2015,(7):14-24.

〔18〕雷雨恒.對我國開征房產稅的稅收收入與稅收負擔的計量研究[J].財政研究,2014,(9):18-20.

【責任編輯郭艷嬌】

中圖分類號:F812.42

文獻標識碼:A

文章編號:1672- 9544(2016)02- 0065- 09

〔作者簡介〕俞成錦,經濟學院財稅系碩士研究生,研究方向為財政理論與政策;余英,經濟學院副教授,研究方向為財政理論與政策。

〔收稿日期〕2015-06-16

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50