家族控股上市公司績效分析

2016-03-26 07:28:29□文/黃妍

合作經(jīng)濟(jì)與科技 2016年13期

□文/黃 妍

(江蘇食品藥品職業(yè)技術(shù)學(xué)院財(cái)貿(mào)學(xué)院 江蘇·淮安)

一、引言

家族企業(yè)由家族所有或家族控制這一特征,有利于降低其經(jīng)營管理成本,提高家族企業(yè)的公司經(jīng)營業(yè)績。然而,由于家族性持股所占比重較大,形成了家族絕對(duì)控制的局面,這樣就出現(xiàn)了家族企業(yè)特有的家族高比例持股的“一股獨(dú)大”問題。目前,我國家族企業(yè)的內(nèi)部治理機(jī)制尚不完善,加之又缺乏有效的外部監(jiān)察機(jī)制,這樣的公司治理結(jié)構(gòu)會(huì)產(chǎn)生家族控制性股東的“道德風(fēng)險(xiǎn)”和家族企業(yè)決策失誤的風(fēng)險(xiǎn)。

二、樣本的選取及數(shù)據(jù)來源

本文選取上交所和深交所全部上市家族企業(yè)作為初始樣本,根據(jù)本文對(duì)家族上市公司的定義對(duì)初始數(shù)據(jù)進(jìn)行篩選:(1)去除金融保險(xiǎn)類上市公司;(2)去除三年內(nèi)有任一年被ST、*ST、SST的上市公司;(3)去除年報(bào)數(shù)據(jù)和其他資料缺失以及部分?jǐn)?shù)據(jù)異常的上市公司。最終選取2013~2015年A股上市家族企業(yè)563家公司為樣本。初始數(shù)據(jù)是從上交所和深交所網(wǎng)站、RESSET數(shù)據(jù)庫、WIND數(shù)據(jù)庫、CSMAR數(shù)據(jù)庫獲得。

三、研究設(shè)計(jì)

本部分將以股權(quán)結(jié)構(gòu)、董事會(huì)特征各變量的均值和中位數(shù)為分類標(biāo)準(zhǔn),分別與公司績效各變量進(jìn)行描述性分析和T檢驗(yàn)。

(一)變量選擇。變量1:第一大股東持股比例(CR1);變量2:股權(quán)制衡度(Z 指數(shù));變量 3:董事會(huì)規(guī)模(LNDS);變量 4:獨(dú)立董事比例(IB);變量 5:兩職合一(DUAL);變量 6:總資產(chǎn)收益率(ROTA);變量 7:凈資產(chǎn)收益率(ROE);變量 8:托賓 Q(TobinQ);變量 9:主營業(yè)務(wù)收入增長率(CG);變量 10:核心利潤率(CPR)。

(二)股權(quán)結(jié)構(gòu)、董事會(huì)特征與公司績效關(guān)系的T檢驗(yàn)。為了考察不同股權(quán)結(jié)構(gòu)和董事會(huì)特征對(duì)公司績效的影響,本文將采用獨(dú)立樣本T檢驗(yàn)的方法,分別研究股權(quán)集中度、股權(quán)制衡度、董事會(huì)規(guī)模、獨(dú)立董事比例、兩職合一與企業(yè)績效水平的相關(guān)關(guān)系。

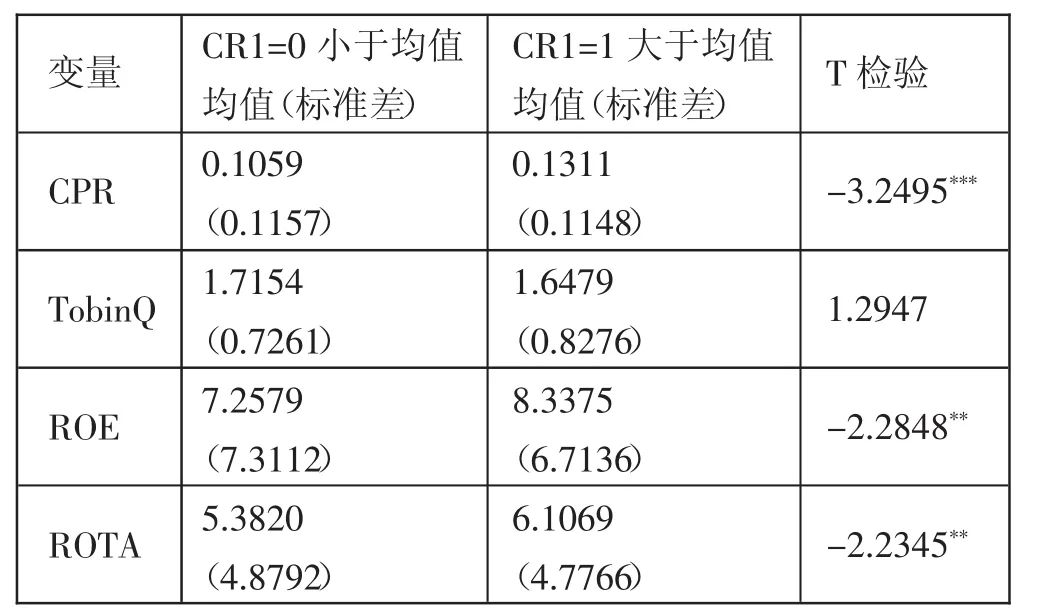

1、股權(quán)集中度高低對(duì)公司績效相關(guān)變量的T檢驗(yàn)。(表1)

表1 股權(quán)集中度對(duì)公司績效相關(guān)變量T檢驗(yàn)結(jié)果

由表1可知,在進(jìn)行均值T檢驗(yàn)時(shí)各變量標(biāo)準(zhǔn)差不高,不存在很大的波動(dòng)。TobinQ的均值差異在統(tǒng)計(jì)水平上不顯著。股權(quán)集中度高的公司核心利潤率比股權(quán)集中度低的公司高,且二者的差異有1%的顯著水平。股權(quán)集中度高的公司凈資產(chǎn)收益率比股權(quán)集中度低的公司高,且二者的差異有5%的顯著水平。股權(quán)集中度高的公司總資產(chǎn)收益率比股權(quán)集中度低的公司高,且二者的差異有5%的顯著水平。

在進(jìn)行中位數(shù)T檢驗(yàn)時(shí),各變量標(biāo)準(zhǔn)差不高,不存在很大的波動(dòng)。TobinQ的均值差異在統(tǒng)計(jì)水平上不顯著。股權(quán)集中度高的公司核心利潤率比股權(quán)集中度低的公司高,且二者的差異有1%的顯著水平。股權(quán)集中度高的公司凈資產(chǎn)收益率比股權(quán)集中度低的公司高,且二者的差異有1%的顯著水平。股權(quán)集中度高的公司總資產(chǎn)收益率比股權(quán)集中度低的公司高,且二者的差異有1%的顯著水平。

股權(quán)集中度的高低影響公司績效。當(dāng)股權(quán)高度分散情況下,公司存在大量中小股東,由于其不愿承擔(dān)相對(duì)過大的成本,造成經(jīng)理層權(quán)力強(qiáng)化。股權(quán)集中有利于解決股東與經(jīng)理層之間的委托代理問題,股權(quán)集中度越高,大股東參與公司治理的積極性就越高,對(duì)經(jīng)理層偏離公司目標(biāo)的情形也就越少,公司績效也就越高。同時(shí),股權(quán)集中在大股東手中可以有效地激勵(lì)經(jīng)理層更加努力的工作,促進(jìn)公司績效水平的提高。家族企業(yè)“一股獨(dú)大”的現(xiàn)象普遍存在。這樣的股權(quán)結(jié)構(gòu)會(huì)有利于大股東積極參與公司的經(jīng)營決策,有利于公司績效的改善。

2、股權(quán)制衡度高低對(duì)公司績效相關(guān)變量的T檢驗(yàn)。單獨(dú)對(duì)CG變量進(jìn)行T檢驗(yàn),T檢驗(yàn)結(jié)果為-1.3818,與股權(quán)制衡度低的公司相比,股權(quán)制衡度高的公司,其主營業(yè)務(wù)收入增長率更高,且其差異在10%水平上顯著。家族上市公司相互制衡股東存在,可以更加有效地制約第一大股東,減少控制性股東損害公司績效情況的發(fā)生。同時(shí),更能充分發(fā)揮其對(duì)經(jīng)營者的監(jiān)督和激勵(lì)效應(yīng),激勵(lì)管理層更加努力的提升公司績效。

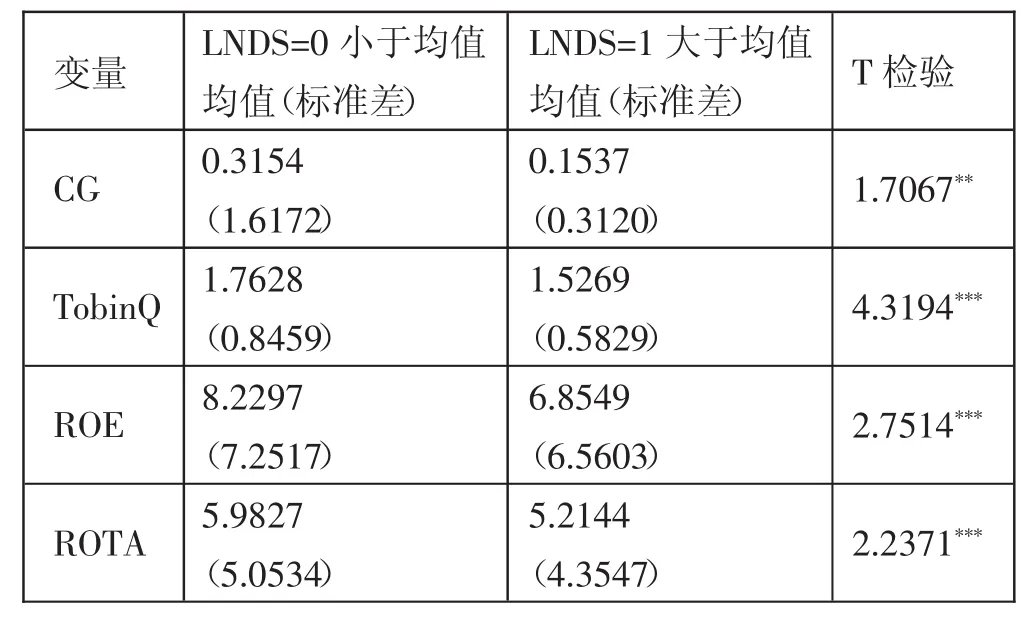

3、董事會(huì)規(guī)模高低對(duì)公司績效相關(guān)變量的T檢驗(yàn)。(表2)

表2 董事會(huì)規(guī)模對(duì)公司績效相關(guān)變量T檢驗(yàn)結(jié)果

從表2的T檢驗(yàn)結(jié)果表可以看出,在進(jìn)行均值T檢驗(yàn)時(shí)各變量標(biāo)準(zhǔn)差不高,不存在很大的波動(dòng)。董事會(huì)規(guī)模低的公司核心利潤率比董事會(huì)規(guī)模高的公司高,且二者的差異有5%的顯著水平。董事會(huì)規(guī)模低的公司托賓Q比董事會(huì)規(guī)模高的公司高,且二者的差異有1%的顯著水平。董事會(huì)規(guī)模低的公司凈資產(chǎn)收益率比董事會(huì)規(guī)模高的公司高,且二者的差異有1%的顯著水平。董事會(huì)規(guī)模低的公司總資產(chǎn)收益率比董事會(huì)規(guī)模高的公司高,且二者的差異有1%的顯著水平。

在進(jìn)行中位數(shù)T檢驗(yàn)時(shí),各變量標(biāo)準(zhǔn)差不高,不存在很大的波動(dòng)。董事會(huì)規(guī)模低的公司核心利潤率比董事會(huì)規(guī)模高的公司高,且二者的差異有1%的顯著水平。董事會(huì)規(guī)模低的公司托賓Q比董事會(huì)規(guī)模高的公司高,且二者的差異有1%的顯著水平。董事會(huì)規(guī)模低的公司凈資產(chǎn)收益率比董事會(huì)規(guī)模高的公司高,且二者的差異有1%的顯著水平。董事會(huì)規(guī)模低的公司總資產(chǎn)收益率比董事會(huì)規(guī)模高的公司高,且二者的差異有1%的顯著水平。

所有權(quán)和經(jīng)營權(quán)的分離,需要設(shè)置董事會(huì)來監(jiān)督和制約經(jīng)營者,同時(shí)保證所有者對(duì)企業(yè)經(jīng)營信息獲取的完整性。這就需要付出一定的委托代理成本。采用兩職合一,可使家族企業(yè)所有人與經(jīng)理人有相同的經(jīng)營目標(biāo),降低協(xié)調(diào)兩者利益的管理成本。小規(guī)模董事會(huì),更易于各董事間的相互溝通與合作,在家族企業(yè)面臨激烈的外部經(jīng)營環(huán)境變動(dòng)時(shí),能夠及時(shí)制定出應(yīng)對(duì)策略,維持企業(yè)績效的穩(wěn)定。

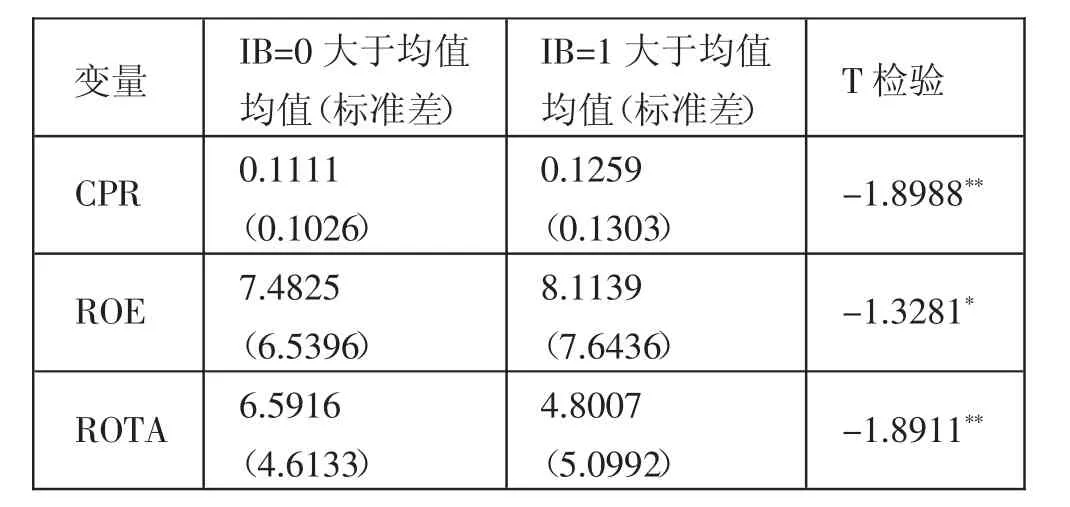

4、獨(dú)立董事比例高低對(duì)公司績效相關(guān)變量的T檢驗(yàn)。(表3)

表3 獨(dú)立董事比例對(duì)公司績效相關(guān)變量T檢驗(yàn)結(jié)果

表3的數(shù)據(jù)顯示,在進(jìn)行均值T檢驗(yàn)時(shí)各變量標(biāo)準(zhǔn)差不高,不存在很大的波動(dòng)。獨(dú)立董事比例高的公司核心利潤率相對(duì)較高,且其差異在5%水平上顯著。獨(dú)立董事比例高的公司主營業(yè)務(wù)收入增長率相對(duì)較高,且其差異在10%水平上顯著。獨(dú)立董事比例高的公司凈資產(chǎn)收益率相對(duì)較高,且其差異在5%水平上顯著。獨(dú)立董事比例高的公司總資產(chǎn)收益率相對(duì)較高,且其差異在1%水平上顯著。

在進(jìn)行中位數(shù)T檢驗(yàn)時(shí),各變量標(biāo)準(zhǔn)差不高,不存在很大的波動(dòng)。獨(dú)立董事比例高的公司核心利潤率相對(duì)較高,且其差異在5%水平上顯著。獨(dú)立董事比例高的公司凈資產(chǎn)收益率相對(duì)較高,且其差異在10%水平上顯著。獨(dú)立董事比例高的公司總資產(chǎn)收益率相對(duì)較高,且其差異在5%水平上顯著。

獨(dú)立董事憑借自身的社會(huì)地位和專業(yè)技能,可以改善公司治理結(jié)構(gòu)、提升企業(yè)知名度,為公司贏得企業(yè)發(fā)展所需的外部資源,降低外部市場(chǎng)競(jìng)爭環(huán)境的不確定性。目前,我國家族企業(yè)正在迅速發(fā)展時(shí)期,絕大多數(shù)家族企業(yè)還在創(chuàng)業(yè)期或成長期。家族控制人尚缺乏管理、經(jīng)營企業(yè)的相關(guān)專業(yè)知識(shí)和經(jīng)驗(yàn),面對(duì)激烈的市場(chǎng)競(jìng)爭環(huán)境,家族成員難以及時(shí)制定出有效的應(yīng)對(duì)策略。家族企業(yè)要獲得更好的聲譽(yù)、更多的政府支持和外部資源,以更好地適應(yīng)迅速發(fā)展的市場(chǎng)經(jīng)濟(jì)環(huán)境,就要引進(jìn)外部獨(dú)立董事。此外,外部獨(dú)立董事能夠更加專業(yè)、客觀地分析問題,能夠?qū)Χ聲?huì)內(nèi)部進(jìn)行有效監(jiān)督,從而改善和提高公司績效。

5、兩職合一情況對(duì)公司績效相關(guān)變量的T檢驗(yàn)。單獨(dú)對(duì)變量CPR進(jìn)行檢驗(yàn),DUAL=0兩職合一均值(標(biāo)準(zhǔn)差)為0.1276,DUAL=1兩職分離均值(標(biāo)準(zhǔn)差)為0.1094的,T檢驗(yàn)結(jié)果為2.3427,兩職合一樣本均值高于兩職分離樣本公司,且在10%水平上顯著,表明兩職合一更有利公司績效的提高。這是因?yàn)椋壳拔覈易迳鲜泄景l(fā)展歷程普遍較短,大多數(shù)家族上市公司創(chuàng)始人仍是企業(yè)經(jīng)營管理的最高決策者,其在長期經(jīng)營管理過程中積累起來的寶貴經(jīng)驗(yàn),是家族第二代管理者以及職業(yè)經(jīng)理人無法復(fù)制和學(xué)習(xí)的,因此家族企業(yè)董事長與總經(jīng)理由一人擔(dān)任能夠充分發(fā)揮家族企業(yè)創(chuàng)始人的經(jīng)營管理經(jīng)驗(yàn)。另外,董事長與總經(jīng)理兩職合一,可以減少兩職分離引起的權(quán)力利益糾紛和公司運(yùn)營的低效率。代理成本有可能得到大幅度減少,有力于公司的持續(xù)穩(wěn)定發(fā)展。

四、結(jié)語

本文以2013~2015年間深證、上證兩市A股上市所有家族企業(yè)為樣本,通過對(duì)股權(quán)結(jié)構(gòu)、董事會(huì)特征的描述性統(tǒng)計(jì)分析發(fā)現(xiàn):股權(quán)集中度越高,越有利于公司績效的提高;股權(quán)制衡度越高,公司績效越好;董事會(huì)規(guī)模越小,公司績效越好;獨(dú)立董事比例越高,公司績效越好;采用兩職合一更有利于公司績效的提高。

[1]尹映集.中國家族控股上市公司內(nèi)部治理與績效關(guān)系研究——基于社會(huì)與經(jīng)濟(jì)屬性雙重視角[D].山東:山東大學(xué),2014.

[2]干勝道,胡明霞.管理層權(quán)力、內(nèi)部控制與過度投資——基于國有上市公司的證據(jù)[J].審計(jì)與經(jīng)濟(jì)研究,2014.5.

[3]成志策.政府干預(yù)、金字塔股權(quán)結(jié)構(gòu)與公司績效——基于地方國有上市公司資產(chǎn)注入的研究[D].江西:江西財(cái)經(jīng)大學(xué),2015.

[4]吳國鼎.股權(quán)結(jié)構(gòu)、上市板塊與企業(yè)績效[J].金融評(píng)論,2015.1.

[5]鄧艷芳.我國金融企業(yè)董事會(huì)特征與企業(yè)價(jià)值關(guān)系研究[D].山東:首都經(jīng)濟(jì)貿(mào)易大學(xué),2014.

[6]方紅星,劉鼎嵋.管理層薪酬和公司業(yè)績敏感性存在性研究:理論梳理和文獻(xiàn)綜述[J].學(xué)術(shù)論壇,2015.10.

[7]Sabri Boubaker,Hat em Mansal i,Hat em Rj iba.Large contr ol l ing shar ehol der s and st ock price synchronicit y[J].Jour nal of Banking and Finance,2014.

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

小天使·一年級(jí)語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

人大建設(shè)(2019年12期)2019-05-21 02:55:32

中國特種設(shè)備安全(2018年11期)2019-01-08 02:08:32

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

鄭州大學(xué)學(xué)報(bào)(醫(yī)學(xué)版)(2015年2期)2015-02-27 14:50:46

山東女子學(xué)院學(xué)報(bào)(2014年6期)2014-03-01 02:24:55