融資租賃會計核算探討

2016-03-25 06:34:02賈曉玲

中國鄉鎮企業會計 2016年1期

關鍵詞:會計核算

賈曉玲 宋 勇

?

融資租賃會計核算探討

賈曉玲宋勇

摘要:在國家全面推動消費業發展的背景下,融資租賃作為解決消費業融資難題的一種有效途徑,將在企業經營中得到更加廣泛的應用。加強融資租賃會計核算,有助于融資租賃的健康發展。本文結合《企業會計準則第21號——租賃》和財稅[2013]37號文的規定,對融資租賃中承租方與出租方的會計核算進行了探討。

關鍵詞:融資租賃;會計核算;增值稅

一、引言

2015年11月23日,國務院印發《關于積極發揮新消費引領作用加快培育形成新供給新動力的指導意見》,全面部署以消費升級引領產業升級,以制度創新、科技創新、產品創新增加新供給,滿足創造新消費,形成新動力。推動消費業的發展,需要解決消費業的融資問題,通過金融創新,促進消費服務業發展。融資租賃作為一種重要融資方式,具有其獨特的優越性,可以有效解決消費業發展面臨的資金短缺問題。以游艇產業為例,當前我國游艇買賣的一級市場仍處于發展時期,游艇抵押等二級市場建設發展不完善。由于游艇融資的抵押風險過大,銀行出于風險管控的考慮,一般不開展游艇抵押貸款業務。與此同時,我國的融資租賃業務經過20多年的培養與發展,已初具規模,并成為企業融資的重要形式。在此背景下,開展游艇融資租賃業務,是解決游艇融資難題的一種有效途徑。

二、融資租賃的會計核算

《企業會計準則第21號——租賃》規定,融資租賃是指實質上轉移了與資產所有權相關的全部風險與報酬的租賃。因此,融資租賃本質上是一種債權性融資活動。承租人向出租人支付的租金,包含了本金和利息兩部分。承租人最低租賃付款額與租入資產入賬價值間的差額,作為未確認融資費用。同時,對于融資租入資產,承租人應當采用與自有應折舊資產相一致的折舊政策計提折舊。出租人則應將應有融資租賃款、未擔保余值之和與其現值的差額確認為未實現融資收益,在租賃期內采用實際利率法確認租賃收入。同時,財稅[2013]37號文規定,納稅人提供有形動產租賃服務(包括有形動產融資租賃和有形動產經營性租賃),應當繳納增值稅,不再繳納營業稅。根據這兩項規定,本文將結合具體案例對融資租賃的會計核算進行探討。

案例:2015年1月1日甲游艇俱樂部與乙公司達成一項融資租賃協議,由甲游艇俱樂部從乙公司租入一艘游艇,該艘游艇是使用壽命為10年,租賃開始日為2015年1月1日,租賃期為8年,每年末支付一次租金,金額為234000(含稅),該游艇每年的保險、維護等費用均有甲游艇俱樂部負擔,估計每年約30000元,租賃期滿游艇歸甲游艇俱樂部所有,該游艇2015年1月1日的公允價值為1000000,租賃合同規定的利率為11%,甲游艇俱樂部發生的初始直接費用為5000元,乙公司發生的初始直接費用為10000元,乙方為增值稅一般納稅人。

案例分析:

1.出租方會計處理

按合同規定購入游艇,取得增值稅專用發票時:

借:融資租賃資產1000000

應交稅費——應交增值稅(進項稅額)170000

貸:銀行存款1170000

租賃開始日的會計處理:

首先,計算租賃的內含利率。每期租金的不含稅收入為200000(234000÷1.17),200000×(P/A,r,8)=1010 000(租賃資產公允價值+初始直接費用),運用插值法計算得出內含利率為11.54%。應收融資租賃款入賬價值=200000×8+10000=1610000。

借:長期應收款——應收融資租賃款1610000

貸:銀行存款10000

融資租賃資產1000000

未實現融資收益600000

由于在計算內含利率時考慮了初始直接費用的因素,但初始直接費用無法通過租金得到回收,因而需同時做如下賬務處理:

借:未實現融資收益10000

貸:長期應收款——應收融資租賃款10000

收取租金時的會計處理:

出租人每期收到租金時,應當采用實際利率法分配當期應當確認的租賃收入。同時,按照財稅[2013]37號文的規定,納稅人提供應稅勞務并收訖銷售款項或取得索取銷售款項憑據的當天,為納稅義務發生時間,需確認增值稅納稅義務。

2015年12月31日收到第一筆租金時:

借:銀行存款234000

貸:長期應收款——應收融資租賃款200000

應交稅費——應交增值稅(銷項稅額)34000

借:未實現融資收益116554

貸:租賃收入116554

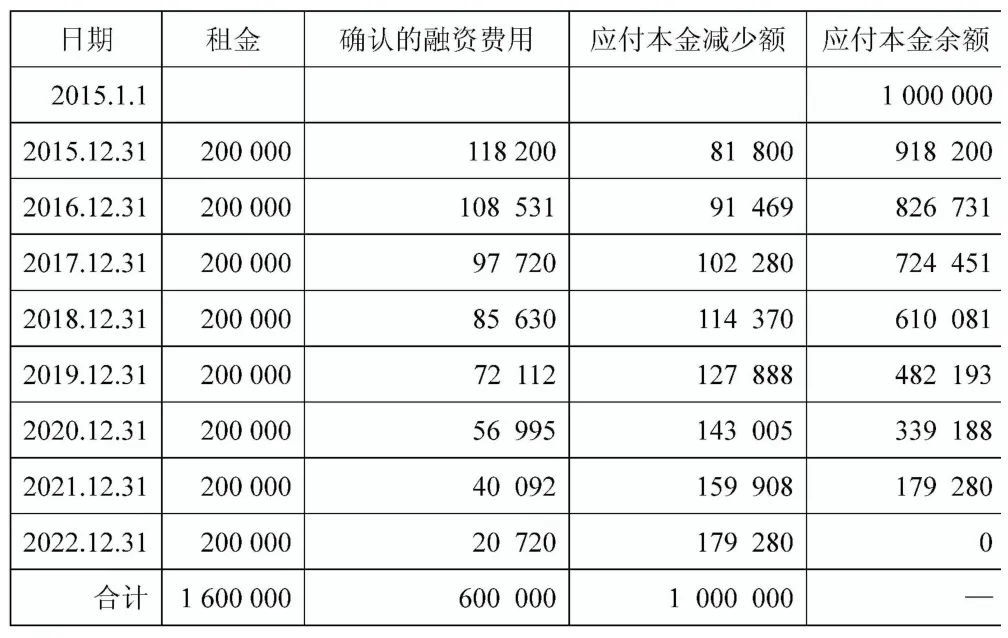

表1: 未確認融資收益分配表

2.承租方會計處理

(1)當甲游艇俱樂部為增值稅一般規模納稅人時

取得融資租入固定資產時:

租金中包含的增值稅34000(234000÷1.17×0.17)可以作為進行稅額予以抵扣,因而每期的租金成本為200000。由于最低租賃付款額現值1029220元(200000× (P/A,11%,8))大于其公允價值1000000元,因而租賃資產的入賬價值為1005000元(租賃資產公允價值+初始直接費用)。未確認融資費用為600000(最低租賃付款額—租賃開始日租賃資產公允價值)。

借:固定資產——融資租入固定資產1005000

未確認融資費用600000

貸:長期應付款——應付融資租賃款1600000

銀行存款5000

支付租金時:

由于租賃資產入賬價值為其公允價值,因此需重新計算融資費用分攤率,用插值法計算出融資費用分攤率為11.82%。

2015年12月31日,支付租金及增值稅稅款時:

借:長期應付款——應付融資租賃款200000

應交稅費——應交增值稅(進行稅額)34000

貸:銀行存款234000

借:財務費用118200

貸:未確認融資費用118200

計提折舊時:

假設甲公司采用直線法計提折舊,則年折舊額為100500(1005000÷10)。

表2: 未確認融資費用分攤表

借:管理費用100500

貸:累計折舊100500

支付履約成本時:

借:管理費用30000

貸:銀行存款30000

(2)當甲游艇俱樂部為增值稅小規模納稅人時

取得融資租入固定資產時:

小規模納稅人提供應收勞務適用簡易計稅方法計稅,購入貨物或接受應稅勞務,不管能否取得增值稅專用發票,其支付的進項稅額均不得從銷項稅額中抵扣,而應計入購入貨物或接受應收勞務的成本。由于最低租賃付款額現值1204187元(234000×(P/A,11%,8))大于其公允價值1000000元,因而租賃資產的入賬價值為1005000元(租賃資產公允價值+初始直接費用)。未確認融資費用為872000(最低租賃付款額—租賃開始日租賃資產公允價值)。

借:固定資產——融資租入固定資產1005000

確認融資費用872000

貸:長期應付款——應付融資租賃款1872000

銀行存款5000

支付租金時:

由于租賃資產入賬價值為其公允價值,因此需重新計算融資費用分攤率,用插值法計算出融資費用分攤率為16.52%。

2015年12月31日,支付租金及增值稅稅款時:

借:長期應付款——應付融資租賃款234000

貸:銀行存款234000

借:財務費用165200

貸:未確認融資費用165200

計提折舊時:

假設甲游艇俱樂部采用直線法計提折舊,則年折舊額為100500(1005000÷10)。

表2: 未確認融資費用分攤表

借:管理費用100500

貸:累計折舊100500

支付履約成本時:

借:管理費用30000

貸:銀行存款30000

三、結束語

由于融資租賃具有籌資速度快、限制條款少、財務風險小等優點,在未來我國消費服務業的發展過程中,融資租賃必將成為重要的籌資形式。與此同時,融資租賃的租金包括設備價款和租息兩部分,其中租息又包括租賃公司的融資成本和租賃手續費等,因而,融資租賃的籌資成本較高。企業在進行融資租賃的財務決策過程中,需要綜合考慮各方面的影響因素進行科學決策,以實現利益最大化。此外,需要加強會計人員的專業技能培訓,提高會計人員對稅收政策的應用能力,為會計人員正確進行融資租賃會計處理提供保障。

本文系珠海市社科規劃課題(項目編號:2015YB076)和珠海市高欄港經濟開發區校企合作科研項目(項目編號:H20140709)的階段性研究成果。

參考文獻:

[1]蔡昌.“營改增”對融資租賃企業會計處理的影響[J].財會學習,2013,9.

[2]周國光.也談“營改增”下融資租賃業務會計核算問題—與蔡昌先生商榷[J].財會學習,2013,12.

[3]賈筱.融資租賃會計核算及財務處理分析[J].財經界, 2015,10.

(作者單位:珠海城市職業技術學院)

基金項目:

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05