高管變更對(duì)盈余管理的影響研究——基于創(chuàng)業(yè)板的實(shí)證分析

2016-03-22 08:39:55朱蕾靜張冀民

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版 2016年4期

朱蕾靜,張冀民

(蘭州交通大學(xué) 經(jīng)濟(jì)管理學(xué)院,甘肅 蘭州 730070)

?

高管變更對(duì)盈余管理的影響研究——基于創(chuàng)業(yè)板的實(shí)證分析

朱蕾靜,張冀民

(蘭州交通大學(xué)經(jīng)濟(jì)管理學(xué)院,甘肅蘭州730070)

摘要:本文以我國(guó)創(chuàng)業(yè)板上市公司2013年的數(shù)據(jù)為研究樣本,運(yùn)用多元方差分析實(shí)證考察了公司高管變更如何同時(shí)影響應(yīng)計(jì)盈余管理和真實(shí)盈余管理.研究結(jié)果表明,我國(guó)創(chuàng)業(yè)板上市公司同時(shí)存在利用應(yīng)計(jì)項(xiàng)目和真實(shí)活動(dòng)進(jìn)行盈余管理的行為,高管變更對(duì)應(yīng)計(jì)盈余管理和真實(shí)盈余管理同時(shí)具有顯著影響.

關(guān)鍵詞:高管變更;創(chuàng)業(yè)板;應(yīng)計(jì)盈余管理;真實(shí)盈余管理

1 引言

上市公司進(jìn)行盈余管理是導(dǎo)致會(huì)計(jì)信息失真的重要因素,而可能誘發(fā)盈余管理行為的各種因素也成為盈余管理問(wèn)題研究的重要領(lǐng)域,高管變更就是其中一個(gè)重要因素.1973年Moore通過(guò)研究發(fā)現(xiàn),公司新任總經(jīng)理有強(qiáng)烈的動(dòng)機(jī)在上任當(dāng)年進(jìn)行盈余管理,之后學(xué)術(shù)界在Moore的研究基礎(chǔ)上進(jìn)行了大量實(shí)證研究,如Strong、Meyer、Bergstresser、Pourciau等都對(duì)高管變更與盈余管理的關(guān)系進(jìn)行了研究,然而這些研究大多數(shù)只考察了高管變更與應(yīng)計(jì)盈余管理之間的關(guān)系,沒(méi)有將真實(shí)盈余管理列為研究分析的對(duì)象.國(guó)內(nèi)有關(guān)高管變更與盈余管理關(guān)系之間的研究相對(duì)較少,現(xiàn)有的文獻(xiàn)也側(cè)重于應(yīng)計(jì)盈余管理.在我國(guó)的會(huì)計(jì)準(zhǔn)則愈加完善、監(jiān)管力度日益強(qiáng)化的今天,公司能夠利用應(yīng)計(jì)項(xiàng)目進(jìn)行盈余管理的空間越來(lái)越小,通過(guò)構(gòu)造真實(shí)活動(dòng)進(jìn)行盈余管理逐漸成為上市公司的另一種手段.因此,本文關(guān)注的是:創(chuàng)業(yè)板上市公司是否存在真實(shí)盈余管理?高管變更是否同時(shí)對(duì)應(yīng)計(jì)盈余管理和真實(shí)盈余管理具有影響?

2 文獻(xiàn)回顧

Strong和Meyer發(fā)現(xiàn),發(fā)生高級(jí)管理人員變更時(shí),公司存在通過(guò)計(jì)提大量資產(chǎn)減值進(jìn)行盈余管理的行為,并且當(dāng)新任高管來(lái)自公司外部時(shí),更容易產(chǎn)生減少變更當(dāng)期利潤(rùn)、增加變更后期利潤(rùn)的盈余管理行為.Bergstresser和Philippon的研究發(fā)現(xiàn),當(dāng)高管的薪酬越多使用股票及所持股票的期權(quán)時(shí),通過(guò)應(yīng)計(jì)項(xiàng)目操縱報(bào)告期盈余的現(xiàn)象越嚴(yán)重,并且應(yīng)計(jì)項(xiàng)目越高,公司高管越傾向于出售大量股票和執(zhí)行期權(quán).Pourciau的研究發(fā)現(xiàn),即將離任的CEO會(huì)通過(guò)盈余管理來(lái)增加報(bào)告期利潤(rùn),而新任CEO會(huì)在變更當(dāng)期減少利潤(rùn).Murphy和Zimmerman研究發(fā)現(xiàn),即將離任的CEO為了獲得更高的報(bào)酬以及提升職業(yè)聲譽(yù),有強(qiáng)烈的動(dòng)機(jī)進(jìn)行盈余管理以提高任期內(nèi)的經(jīng)營(yíng)業(yè)績(jī),新任高管上任當(dāng)期則會(huì)通過(guò)操縱酌量性費(fèi)用、應(yīng)計(jì)項(xiàng)目等來(lái)減少利潤(rùn).國(guó)內(nèi)學(xué)術(shù)界對(duì)于高管變更對(duì)盈余管理的影響的研究文獻(xiàn)相對(duì)較少,研究結(jié)論也基本一致.杜興強(qiáng)、周澤將利用2001-2006年我國(guó)A股上市公司的數(shù)據(jù)研究發(fā)現(xiàn)高管變更會(huì)導(dǎo)致顯著的負(fù)向盈余管理行為,且當(dāng)繼任來(lái)源為外部繼任者時(shí),負(fù)向盈余管理的程度更加顯著.朱星文、廖義剛等研究發(fā)現(xiàn),當(dāng)應(yīng)計(jì)盈余管理DA小于0時(shí),發(fā)生高管變更的上市公司存在的調(diào)減利潤(rùn)的盈余管理程度更大,為了防止新任高管的沖銷(xiāo)行為,大股東更關(guān)注調(diào)減利潤(rùn)的盈余管理行為.周暉、左鑫通過(guò)2008-2011年A股上市公司的數(shù)據(jù)研究發(fā)現(xiàn),高管變更當(dāng)年上市公司存在調(diào)減當(dāng)期盈余的行為.上述研究都發(fā)現(xiàn)高管變更當(dāng)年上市公司存在著負(fù)向盈余管理的現(xiàn)象,然而他們都只考慮了應(yīng)計(jì)盈余管理,上市公司是否存在利用真實(shí)活動(dòng)進(jìn)行盈余管理的行為、高管變更對(duì)真實(shí)盈余管理和應(yīng)計(jì)盈余管理是否同時(shí)具有影響需要我們進(jìn)行實(shí)證研究.

3 研究設(shè)計(jì)

3.1研究假設(shè)

隨著我國(guó)2007年實(shí)施的新會(huì)計(jì)準(zhǔn)則對(duì)企業(yè)的一些盈余管理行為進(jìn)行了限制,會(huì)計(jì)準(zhǔn)則體系和相關(guān)規(guī)章制度愈加完善,會(huì)計(jì)監(jiān)管力度不斷強(qiáng)化,與會(huì)計(jì)準(zhǔn)則密切相關(guān)的應(yīng)計(jì)盈余管理也受到了更多的規(guī)范和管理,這使得公司能夠利用應(yīng)計(jì)項(xiàng)目進(jìn)行盈余管理的空間越來(lái)越小,成本也在提高.與更易引起審計(jì)監(jiān)管部門(mén)關(guān)注的應(yīng)計(jì)項(xiàng)目操縱相比,真實(shí)盈余管理更具有隱秘性,上市公司有動(dòng)機(jī)和機(jī)會(huì)通過(guò)操縱真實(shí)交易來(lái)實(shí)現(xiàn)盈余管理.由此,本文提出假設(shè)1:

H1:上市公司存在通過(guò)真實(shí)活動(dòng)進(jìn)行盈余管理的行為

公司所有權(quán)和經(jīng)營(yíng)權(quán)的分離產(chǎn)生了委托代理問(wèn)題,所有者和經(jīng)營(yíng)者的利益沖突使得經(jīng)營(yíng)者有動(dòng)機(jī)作出讓自身利益最大化的決策.當(dāng)公司發(fā)生高管變更時(shí),新任高管出于自利目的有強(qiáng)烈的動(dòng)機(jī)改變盈余在不同會(huì)計(jì)期間的分布:減少當(dāng)期利潤(rùn),以降低未來(lái)提高經(jīng)營(yíng)業(yè)績(jī)的起點(diǎn);新任高管上任之后的會(huì)計(jì)期間則通過(guò)增加利潤(rùn)來(lái)提高任期業(yè)績(jī).所以,高管變更會(huì)對(duì)應(yīng)計(jì)盈余管理產(chǎn)生影響.然而僅靠在會(huì)計(jì)期末通過(guò)操控應(yīng)計(jì)項(xiàng)目進(jìn)行盈余管理有一定風(fēng)險(xiǎn),新任高管會(huì)選擇使用多種盈余管理手段來(lái)實(shí)現(xiàn)自利目的.由此,本文提出假設(shè)2:

H2:高管變更同時(shí)對(duì)應(yīng)計(jì)盈余管理和真實(shí)盈余管理有影響.

3.2研究數(shù)據(jù)

本文以我國(guó)創(chuàng)業(yè)板上市公司2013年的數(shù)據(jù)為研究樣本,相關(guān)數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù).經(jīng)過(guò)篩選最終得到153個(gè)樣本觀測(cè)值,其中發(fā)生高管變更的共有62個(gè)觀測(cè)值,未發(fā)生高管變更的共有91個(gè)觀測(cè)值.數(shù)據(jù)的收集及簡(jiǎn)單處理采用的是EXCLE軟件,數(shù)據(jù)的多元方差分析采用的是SPSS16.0.

3.3應(yīng)計(jì)盈余管理的計(jì)量

本文采用陸建橋擴(kuò)展的Jones模型對(duì)操縱性應(yīng)計(jì)利潤(rùn)進(jìn)行計(jì)量,模型如下:

其中:NDAt為第t期非操縱性應(yīng)計(jì)利潤(rùn);At-1為第t-1期總資產(chǎn);ΔREVt為第t期銷(xiāo)售收入變動(dòng)額;ΔRECt為第t期應(yīng)收賬款的差額;PPEt為第t期期末固定資產(chǎn);IAt為第t期無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn).特征參數(shù)a1,a2,a3和a4通過(guò)下式得到:

其中:TAt為第t期總應(yīng)計(jì)利潤(rùn),等于企業(yè)的凈利潤(rùn)減去經(jīng)營(yíng)活動(dòng)現(xiàn)金流量;ε是隨機(jī)誤差項(xiàng);β1、β2、β3、β4分別是a1、a2、a3、a4的估計(jì)值.本文用操控性應(yīng)計(jì)利潤(rùn)的絕對(duì)值|DAt|來(lái)衡量上市公司盈余管理的大小:

3.4真實(shí)盈余管理的計(jì)量

本文根據(jù)Roychowdhury、Cohen et al.等的研究成果,用異常經(jīng)營(yíng)現(xiàn)金流量、異常生產(chǎn)成本和異常酌量費(fèi)用3個(gè)指標(biāo)來(lái)分別衡量上市公司真實(shí)盈余管理的程度,并將三者綜合起來(lái)構(gòu)建一個(gè)綜合指標(biāo)RM,以表示上市公司真實(shí)盈余管理程度的總體水平.具體模型如下:

正常經(jīng)營(yíng)活動(dòng)現(xiàn)金流模型:

正常生產(chǎn)成本模型:

正常酌量性費(fèi)用模型:

異常經(jīng)營(yíng)現(xiàn)金流AbCFO、異常生產(chǎn)成本AbProd和異常酌量性費(fèi)用AbDisx為其實(shí)際值與正常值流的差額.其中:St為第t期銷(xiāo)售收人總額;ΔSt為第t期銷(xiāo)售收人變化額;ΔSt-1為第t-1期銷(xiāo)售收人變化額;St-1為第t-1期銷(xiāo)售收入總額;Prodt為第t期生產(chǎn)成本;Disxt為第t期酌量性費(fèi)用.

4 結(jié)果分析

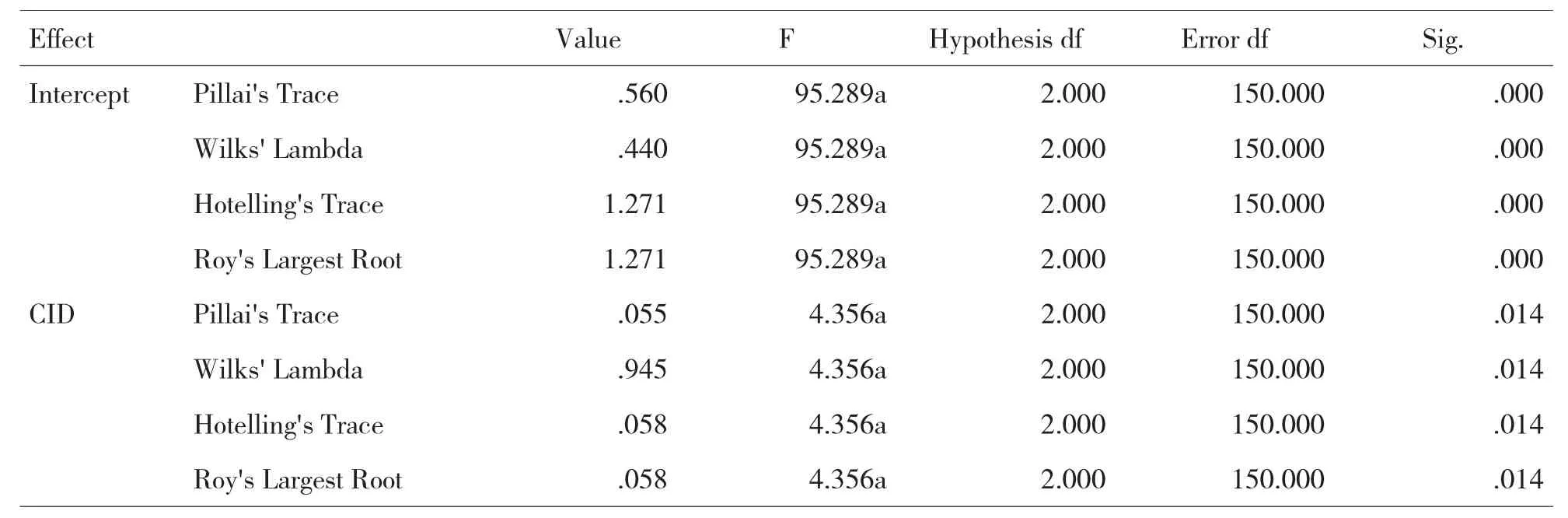

從表1誤差方差等同性的Levene檢驗(yàn)中可以看出,兩個(gè)因變量應(yīng)計(jì)盈余管理DA和真實(shí)盈余管理RM的Sig均大于0.05,方差沒(méi)有顯著差異,DA和RM在各組總體方差相等,滿足方差分析的前提條件,可以進(jìn)行下一步的方差分析.從表2多變量檢驗(yàn)中可以看到,高管變更CID在四種檢驗(yàn)統(tǒng)計(jì)量的結(jié)果都相同,顯著性P值為0.014<0.05,說(shuō)明高管變更CID對(duì)應(yīng)計(jì)盈余管理DA和真實(shí)盈余管理RM兩個(gè)指標(biāo)同時(shí)具有顯著影響.表3主體間效應(yīng)的檢驗(yàn)分析了兩個(gè)因變量在自變量CID上的差別,可以看出,DA在高管變更上有差別,P值為0.01,RM在高管變更上沒(méi)有顯著性差別,P值為0.065.

表1誤差方差等同性的Levene檢驗(yàn)

5 研究結(jié)論

表2多變量檢驗(yàn)

表3主體間效應(yīng)的檢驗(yàn)

本文利用我國(guó)創(chuàng)業(yè)板上市公司2013年的數(shù)據(jù),對(duì)高管變更對(duì)盈余管理的影響進(jìn)行了實(shí)證研究.研究結(jié)果發(fā)現(xiàn),我國(guó)創(chuàng)業(yè)板上市公司存在利用真實(shí)活動(dòng)進(jìn)行盈余管理的行為,高管變更同時(shí)對(duì)應(yīng)計(jì)盈余管理和真實(shí)盈余管理兩個(gè)指標(biāo)具有顯著影響,但在主體間效應(yīng)的檢驗(yàn)中應(yīng)計(jì)盈余管理在高管變更上有顯著差別,真實(shí)盈余管理在高管變更上差別不顯著,這可能是由于很多真實(shí)盈余管理的手段不能實(shí)現(xiàn)負(fù)向盈余管理,這與變更當(dāng)期新任高管的目標(biāo)有沖突,因此在變更當(dāng)期新任高管沒(méi)有進(jìn)行真實(shí)盈余管理;或者是一些公司新任高管上任時(shí)已接近期末,無(wú)法進(jìn)行真實(shí)盈余管理.本文的研究豐富了我國(guó)創(chuàng)業(yè)板上市公司盈余管理領(lǐng)域的成果,為研究我國(guó)上市公司高級(jí)管理人員的行為提供了經(jīng)驗(yàn)數(shù)據(jù),對(duì)深入理解創(chuàng)業(yè)板上市公司高管變更對(duì)盈余管理的影響具有較強(qiáng)的啟示作用.

參考文獻(xiàn):

〔1〕Strong. J., Meyer J.. Asset Writedowns: Managerial Incentives and Security Returns[J].Journal of Finance, 1987,42(3):643-663.

〔2〕Bergstresser D, Philippon T.CEO incentives and earning management [J].Journal of Financial Economics,2006,80(3):511-529.

〔3〕Murphy K J, Zimmerman J L. Financial performance surrounding CEO turnover [R].Journal of Accounting and Economics,1993,16 (1-3):273-315.

〔4〕杜興強(qiáng),周澤將.高管變更、繼任來(lái)源與盈余管理[J].當(dāng)代經(jīng)濟(jì)科學(xué),2010(1):23-33.

〔5〕朱星文,廖義剛,謝盛紋.高級(jí)管理人員變更、股權(quán)特征與盈余管理—來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].南開(kāi)管理評(píng)論,2010(2):23-29.

〔6〕周暉,左鑫.董事會(huì)監(jiān)管下的高管變更對(duì)盈余管理的影響研究[J].財(cái)經(jīng)理論與實(shí)踐,2013(3):79-83.

收稿日期:2015年11月20日

中圖分類號(hào):F275

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1673-260X(2016)02-0149-03

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版2016年4期

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版2016年4期

- 赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版的其它文章

- 試論在藝術(shù)設(shè)計(jì)類課程中對(duì)紅山文化圖飾的開(kāi)發(fā)與應(yīng)用

- “網(wǎng)絡(luò)虛擬實(shí)驗(yàn)教學(xué)平臺(tái)”的設(shè)計(jì)研究——以《花卉學(xué)》為例

- 應(yīng)用化學(xué)專業(yè)實(shí)驗(yàn)教學(xué)改革探討

- 制藥工程綜合實(shí)驗(yàn)教學(xué)模式探索

- 面向應(yīng)用型人才培養(yǎng)的過(guò)程裝備制造工藝教學(xué)方法研究

- 關(guān)于提高護(hù)理專業(yè)(助產(chǎn)方向)遺傳與優(yōu)生教學(xué)效果的思考與探討