2016年上半年中國汽車后市場電商專題研究報告(上)

2016-03-14 06:37:05易觀智庫

汽車維修與保養(yǎng) 2016年12期

2016年上半年中國汽車后市場電商專題研究報告(上)

汽車后市場電子商務是指賣家和買家通過互聯(lián)網/移動互聯(lián)網的技術和手段完成汽車后服務的交易流程,提高汽車后服務的流通效率,降低流通成本,實現(xiàn)汽車后服務的在線化、便捷化和扁平化。隨著汽車后市場電商行業(yè)發(fā)展,消費者在線上購買汽車配件用品和維修保養(yǎng)服務的習慣已經開始逐漸養(yǎng)成。但2015年資本市場遇冷,汽車后市場電商經歷了第一波洗牌,大量上門保養(yǎng)和導流平臺企業(yè)被市場淘汰,汽車后市場電商行業(yè)進入了整合調整期,精細化運營、供應鏈建設和延伸是當前的主要趨勢。本報告研究的國家和區(qū)域主要包括:中國大陸,不包括港澳臺地區(qū)。

一、中國汽車后市場電商產業(yè)鏈分析

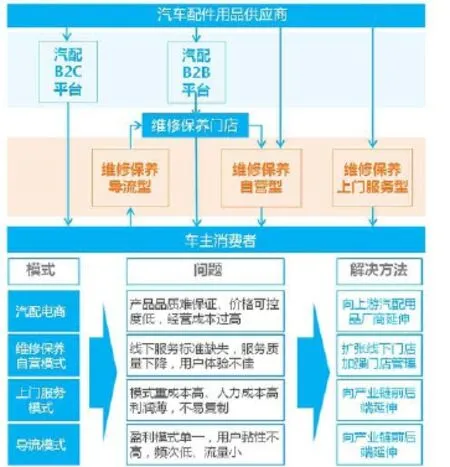

1. 汽車后市場電商盈利模式尚未完善

汽車后市場電商尚未形成成熟的盈利模式,需不斷探索更加合理的商業(yè)模式(圖1) 。

圖1 汽車后市場現(xiàn)有電商盈利模式分析

2. 汽車后市場電商平臺不斷轉型升級,深化服務職能

從2016年初開始,汽車后市場供應鏈服務平臺在倉儲、物流、供應鏈管控系統(tǒng)等方面不斷完善,供應鏈服務屬性進一步加強,成為汽配B2B電商的重要組成部分(圖2) 。

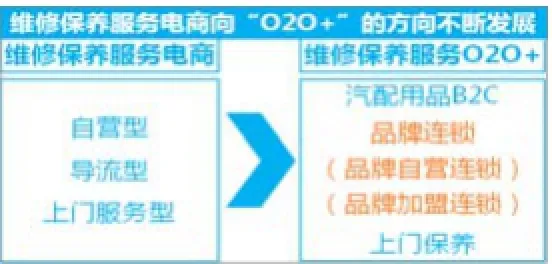

自2015年底開始,眾多導流型和上門服務型電商平臺開始布局線下門店,建立起品牌連鎖型的線下門店網絡,自營型平臺也在穩(wěn)步發(fā)展線下服務的基礎上不斷向上游汽配經銷和供應鏈服務進行業(yè)務延伸,維修保養(yǎng)服務電商向“O2O+”的方向不斷發(fā)展(圖3)。

圖2 供應鏈服務加強

圖3 維修保養(yǎng)服務電商向“O2O+”的方向發(fā)展

3. 汽車后市場電子商務產業(yè)生態(tài)

汽車后市場電子商務產業(yè)生態(tài)圖譜見圖4。

圖4 汽車后市場電子商務產業(yè)生態(tài)圖譜

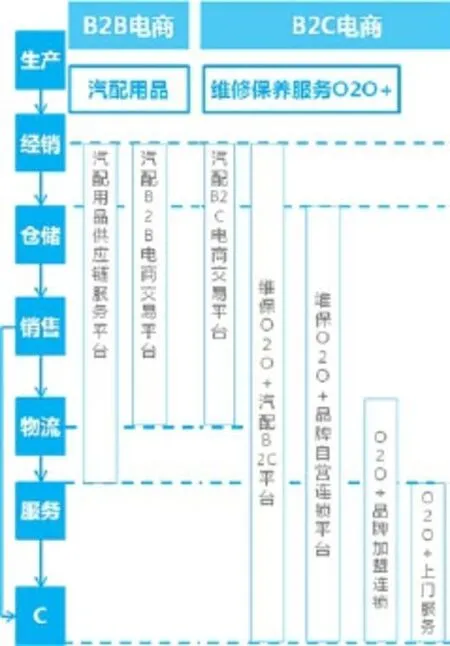

4. 轉型升級后的汽車后市場電商平臺產業(yè)鏈布局

從終端角度來看,電商可以分為B2B電商和B2C電商;從具體服務內容角度,可以分為汽配用品電商和維修保養(yǎng)服務O2O等。上下游業(yè)務延伸后的平臺,能夠有效控制線下服務能力和企業(yè)運營成本,提高盈利能力(圖5)。供應鏈布局打通了供應體系,產業(yè)整合效率得到提高,并最終降低了運營成本(圖7)。壓力依然巨大。預測銷量提高將會增加汽車保有量,成為汽車后市場發(fā)展的基礎;而巨大的庫存壓力迫使經銷商將更多的精力投入到汽車后市場(圖8)。

2. 汽車后市場電商行業(yè)PEST分析

圖5 轉型升級后的產業(yè)鏈布局

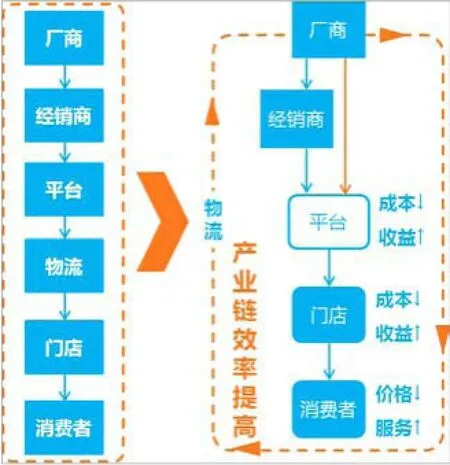

圖6 產業(yè)鏈整合優(yōu)點

5. 產業(yè)鏈整合有利于企業(yè)降低成本,提高盈利空間

分析認為,隨著汽車后市場各電商平臺不斷地進行產業(yè)鏈整合,通過前端汽配用品銷售業(yè)務延伸、后端線下門店的擴張和管理,以及在倉儲、物流、配送等方面的供應鏈業(yè)務布局,為平臺自身、線下門店和終端消費者帶來了更低的經營/服務成本,更高的收益和用戶體驗,同時也有效提高了產業(yè)鏈的整體運營效率(圖6)。

圖7 2016上半年汽車后市場電商業(yè)務轉型和布局情況

二、中國汽車后市場電商行業(yè)發(fā)展現(xiàn)狀

6. 2016上半年汽車后市場電商業(yè)務轉型和布局情況

從業(yè)務延伸的情況來看,在上游經銷處減少了流通環(huán)節(jié),保證了產品質量,降低了產品價格。在線下服務中,電商業(yè)務轉型提高了管理標準,在保證服務質量的前提下,提高了服務效率。整體的1. 汽車保有量巨大,汽車后市場成產業(yè)鏈主要增長點

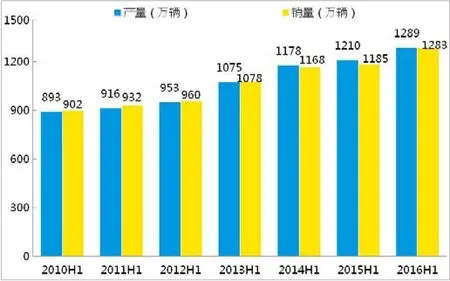

根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù)顯示,2016上半年中國汽車產量為1 289萬輛,銷量為1 283萬輛,分別同比增長6.47%和8.14%。經分析認為,2016年上半年汽車產銷增速出現(xiàn)一定程度的提高,但總體增速依然呈現(xiàn)趨緩的態(tài)勢,經銷商的庫存

PEST分析是指政治(Political)、經濟(Economic)、社會(Social)、技術(Technology)分析。

(1)多項產業(yè)政策及標準落地

《機動車維修管理規(guī)定》修訂版、《汽車維修技術信息公開實施管理辦法》、《汽車零部件的統(tǒng)一編碼與標識》等于2016年1月1日起開始實施;汽車業(yè)《反壟斷指南》征求意見結束;行業(yè)影響與產業(yè)升級研討會順利舉行。 政策的實施和推進加快行業(yè)壟斷現(xiàn)象的破局、更多電商平臺布局同質配件銷售,促進行業(yè)規(guī)范發(fā)展。

(2)汽車后市場空間巨大

中國私人汽車保有量超過1.72億輛,每輛車的維修保養(yǎng)費用平均6 000元,隨著家庭自購車超過4S店保養(yǎng)期限,中國汽車后市場空間巨大。

(3)收入水平提高和網購習慣形成

人均收入水平提高,消費者對汽車后市場產品和服務的品質追求更高。中國的電子商務發(fā)展迅速,消費者網購習慣從一般生活用品往更加垂直的汽車用品延伸。后市場主力消費群體更加年輕化,互聯(lián)網對消費決策的影響日益顯著。

(4)技術不斷進步和完善

包括LBS、物聯(lián)網、RFID、移動支付等技術不斷成熟完善,為汽車后市場電商的發(fā)展提供了有利條件。成熟的供應鏈管理系統(tǒng)有助于后市場電商更好地開展供應鏈布局。

3. 中國汽車后市場電商AMC分析

AFC是指代理商(Agents)、生產廠家(Manufacturers)、消費者(Consumers)三位一體的平臺。

圖8 2010-2016H1汽車產銷量情況(H1指上半年)

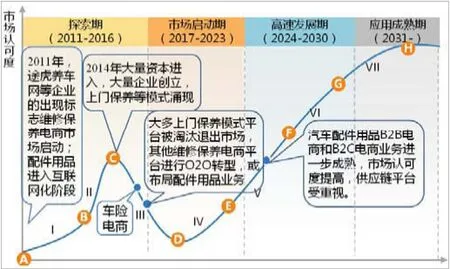

汽車后市場電商中以汽配用B2B和汽配用品B2C電商交易平臺發(fā)展最為成熟,市場認可度較高,消費者網上購買零配件的習慣逐漸形成。分析認為,汽車后市場電商中發(fā)展速度最快的是維修保養(yǎng)服務O2O電商平臺,經過2015年大批上門服務平臺的倒閉或被并購,維修保養(yǎng)服務平臺紛紛轉型,更多地向O2O方向發(fā)展,線下門店和供應鏈的布局在企業(yè)發(fā)展中占到了更加重要的地位(圖9)。

圖9 2016中國汽車后市場電商AMC模型

4. 2016上半年汽車后服務移動端月活用戶穩(wěn)步提高

根據(jù)數(shù)據(jù)監(jiān)測,受2015年多數(shù)平臺退出市場以及補貼活動取消的影響,2016年初汽車后服務移動端月活用戶規(guī)模低于300萬人。但隨著各電商平臺在產品品質和服務能力方面的提高,上半年注重服務品質和體驗的高質量活躍用戶規(guī)模穩(wěn)步遞增。分析認為,積極開展供應鏈布局的汽車后市場電商平臺,將能夠通過提高產品品質和改善用戶體驗等措施,不斷提高用戶黏性,擴大用戶規(guī)模(圖10)。

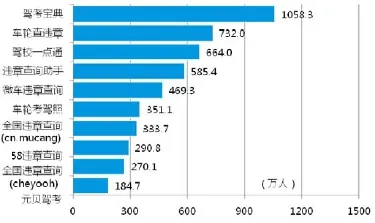

5. 2016上半年汽車工具類移動APP月活用戶規(guī)模

數(shù)據(jù)表明,汽車工具類移動APP行業(yè)中駕考類APP和查違章APP兩大領域在用戶規(guī)模上(圖11)和啟動次數(shù)上(圖12)均超過其他領域,是廣大車主主要使用的兩類APP。

圖10 2016上半年汽車后服務移動端月活用戶月度規(guī)模

圖11 2016年6月汽車工具移動APP月活用戶規(guī)模

圖12 2016年6月汽車工具類移動APP啟動次數(shù)

6.汽車后市場電商用戶追求生活品質,偏愛生活服務O2O

據(jù)汽車后市場電商移動端用戶行為監(jiān)測分析,用戶對O2O服務、奢侈品電商、財務管理、房產服務等相關領域更為關注和偏好。

分析認為,這些領域對應的用戶一般收入水平較高,更加偏好奢侈品、房產等高端消費,且有較強的理財觀念。而偏好家政服務、上門洗衣等服務表明用戶偏好生活服務O2O產品,追求生活品質,注重服務效率(圖13)。

圖13 汽車后市場電商移動端用戶行為分析

7. 2016上半年汽車后市場電商行業(yè)投融資排名

圖14、15所示為2016上半年汽車后市場電商行業(yè)投融排名前十企業(yè)。

圖14 2016汽車后市場電商行業(yè)投融資前十企業(yè)(不含汽車工具類移動APP)

圖15 2016上半年汽車后工具類移動APP行業(yè)投融資前十企業(yè)

8. 2016年上半年汽車后市場工具類行業(yè)受關注,投融資規(guī)模不斷提高

據(jù)數(shù)據(jù)顯示,2016年上半年汽車后市場電商行業(yè)投融資中,工具類所占比例最大,達到53.3%;維修保養(yǎng)O2O緊隨其后,占比26.7%;位列第三的是汽配B2B,占比13.3%;其他占6.7%(圖16)。

就2016上半年汽車后市場工具類領域投融資項目金額分布來看,小于1 000萬人民幣所占比例最高,達到31.8%;融投項目金額1 000~2 000萬元人民幣與2 000萬元~1億元人民幣占比持平,達27.3%;融投資項目金額高于1億元人民幣占比最少,為13.6%(圖17)。

圖16 2016上半年汽車后市場電商行業(yè)投融資模式分布

圖17 2016上半年汽車后市場工具類領域投融資項目金額分布

三、中國汽車后市場電商行業(yè)企業(yè)動態(tài)

1. 汽車后市場電子商務行業(yè)重點事件盤點

2016年汽車后市場電子商務行業(yè)重點事件列于表1。

(未完待續(xù))

表1 2016年汽車后市場電子商務行業(yè)重點事件盤點

猜你喜歡

今日農業(yè)(2019年12期)2019-08-15 00:56:32

今日農業(yè)(2019年10期)2019-01-04 04:28:15

今日農業(yè)(2019年16期)2019-01-03 11:39:20

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

商周刊(2017年9期)2017-08-22 02:57:56

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

作文大王·低年級(2016年4期)2016-04-18 00:24:37

創(chuàng)業(yè)家(2015年5期)2015-02-27 07:53:25