基于企業價值增長的環境管理體系研究

2016-03-11 21:45:35謝彥

商業會計 2016年3期

摘要:中共中央政治局在2015年9月11日召開會議,審議通過了《生態文明體制改革總體方案》,其代表了中國生態文明領域改革的頂層設計。企業作為社會生態資源的使用者,更應全面建立環境管理體系。本文通過研究環境質量與企業價值的關系,試圖在企業內部建立一種基于企業價值增長的環境經營戰略體系,用環境績效評價企業管理層業績,目的是使企業對環境的保護成為一種自主性的內生動力,并從企業、政府、市場多個層面構建全方位的環境管理體系,以避免當前政府對環境保護過多依賴罰款等行政手段治理帶來的弊端。

關鍵詞:環境管理 環境經營戰略 環境績效 企業價值

中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2016)03

2015年9月, 中共中央總書記習近平訪美,引起全球矚目。中美雙方在應對氣候變化挑戰方面達成更多的共識。白宮網站公布了“美中氣候變遷聯合聲明”(U.S.-China Joint Presidential Statement on Climate Change)。中美承諾兩國將致力于減排和一個共同愿景——本世紀實現向低碳的全球經濟轉型。就中國而言,中方在聲明中確認,中國計劃在2017年建立起一個全國性的碳排放交易系統,覆蓋發電、鋼鐵、水泥產業。另外,中國還將撥出31億美元以幫助發展中國家應對氣候變化。由此可見,國家為實現這一目標,在保增長的情況下,必然要嚴格限制環境污染,這更需要企業界人士摒棄傳統的以破壞環境為代價求得發展的企業生存模式,重新認識環境質量與企業價值增長的基本關系,建立保環境、保增長,向優質環境要效益,促進企業價值增長的綠色低碳的發展模式。

一、環境質量與企業價值增長

(一)環境污染對企業價值增長的理論研究

美國經濟學家西蒙 庫茲涅茨 (Simon Kuznets)在1955年研究財富分配問題時,提出了著名的 倒 U 假說,又稱作“庫茲涅茨曲線”,即財富分配的不平等程度起初拉大,之后隨著經濟增長不斷減少。借鑒庫茲涅茨關于收入分配與經濟增長之間的倒 U 形曲線關系,Grossman和 Krtleger(1995)提出了經濟增長與環境質量變動關系的假說,被稱為“環境庫茲涅茨曲線假說 ”(Hypothesis " r Environmenta l Kuznets Curve,EKC), 即當一國經濟發展水平較低時,環境污染程度較輕,但環境污染會隨經濟增長而加劇;當該國經濟發展達到一定水平后,其環境污染程度逐漸減緩,環境質量逐漸得到改善。

可以看出,依據“環境庫茲涅茨曲線假說”,在國際經濟增長水平較低時,也是企業在發展的早期階段,企業在經營方式上多采用粗放式經營模式,這個時期大多數的企業從事第一、第二產業,在低端產業鏈的運作,造成資源消量大,環境污染嚴重,產業附加值低的問題,此時企業由于對環境污染造成的對社會自然資源破壞的代價遠遠超過自身對社會作出的經濟貢獻。在這個時期,企業不愿意投入對環境污染治理的資金,對環境污染治理成本遠遠超過企業的價值增長。

但是,當國家的經濟發展水平較高時,則情況完全相反,因為這個時期,大多數的企業在經營方式上由粗放型變為集約型,企業能夠以較小的資源消耗,帶來較高的產品附加值的增加,這個時期大多數的企業從事第三產業的經營,對環境的污染小,在這個時期,企業愿意投入對環境污染治理的資金,通過自身環境管理,參與環保投資,以及與環境相關的創新是實現新的收入的重要方式,因而,對環境污染治理成本明顯低于企業的價值增長。

(二)我國企業環境管理的現狀

2010年,我國GDP總量超過日本躍居世界第2位,2014年破10萬億元,達到103 611億美元。從經濟增長總量及增長速度來看,我國的經濟發展水平處于較高階段,但是經濟增長的方式卻令人擔憂。從我國目前情況看,大多數的企業的中心任務是仍是發展生產經營活動,努力擴大產品的銷售收入,追求自身利益的最大化,而較少考慮自身行為對環境保護的影響,忽視應承擔的社會責任。根據2010年環保部公布的《上市公司環境信息披露指南》,火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發酵、紡織、制革和采礦業等16類行業為重污染行業。這16各行業大約涉及575家上市公司,占兩市共計1947家上市公司的29.5%。在這種現實背景下,緊緊依靠政府行政手段,通過罰款等末端方式作為對企業環境管理的主要方法是遠遠不夠。如何發揮企業的自主性,促進企業自身進行環境管理建設,謀求企業環境管理內生動力,就顯得十分重要。

二、促進企業環境管理的動因分析

從企業進行環境管理的動因看,可以分為內在動因和外在動因兩個方面。

(一)企業通過環境管理增加企業價值為內在動因

企業環境管理的目標,在于通過環境的管理活動,使企業在綠色生產過程中創造更多的財富,通過對環保成本的投資,獲得比正常生產條件下更多的綠色效益的增加值。這種效益的增長分為兩個方面:一是通過環境管理獲得的直接效益,比如,利用三廢生產產品取得的收入、出售排污權而發生的收入、采取污染控制措施而從政府獲得的補貼、環境治理的咨詢服務收入等;二是通過環境管理獲得的間接效益,比如,排污費、訴訟費賠償額的減少、原材料和能源消耗的節約、從銀行或環保機構取得的低息貸款、利用三廢生產產品獲得的稅收優惠等。

由此可見,企業如若通過環境管理達到節能增效的雙重目標,不但能保護好環境,更重要的是企業能夠從環境保護中獲得增值效益,這會極大激發企業環保投資的主動性,有效克服政府對環保工作的被動管理方式。基于此動因的存在,企業管理者就能夠從環境管理戰略角度出發,將企業生產經營活動的各個環節進行有效的環境經營戰略安排。

(二)政府對環境的管制和市場的競爭為外在動因

政府對環境的管制,主要是通過制定環境法規,強制性要求企業在經營過程中達到環境管制的要求,否則企業就要遭受處罰。企業為避免支付處罰金,不得不對自身的破壞環境的行為加以規制。另一方面,企業在激烈的市場競爭中,逐漸發現,利用清潔能源或環保技術能夠提高材料的利用率,減少生產成本,獲得競爭優勢。為此,企業大力宣傳綠色消費理念,推廣綠色營銷,不但會樹立自己的社會責任形象,而且會獲得較好的業績。從影響企業環境管理行為的外在動因看,要全面構建對企業環境管理體系的建設,必須依托于企業外部市場環境、法制環境及文化環境等方面的影響與建設。

(三)從動因分析構建對企業環境管理體系框架

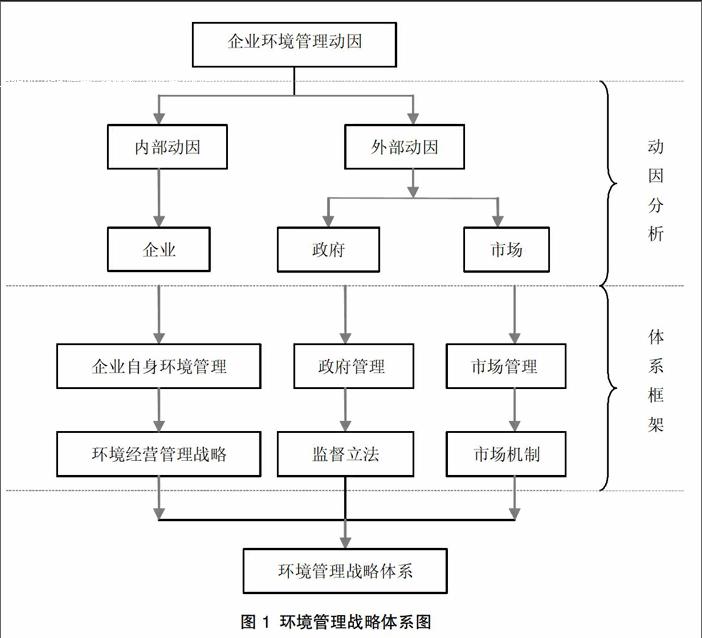

圖1是環境管理戰略體系圖,該圖標明,企業環境管理內外動因是建立對企業環境管理戰略體系框架的基礎。

三、提升企業環境力的環境管理體系的構建

(一)企業制定增強環境績效的經營戰略

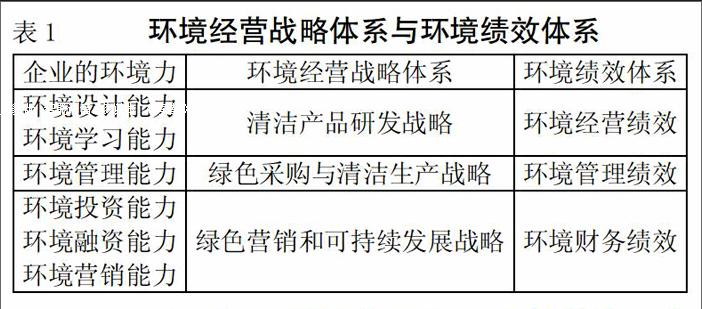

1.構建環境經營戰略體系。企業只有制定相應的環境經營戰略,才能使企業的環境績效管理貫穿于企業經營的全過程,而環境經營戰略的制定要圍繞著影響企業環境力的要素展開。首先,要明確企業環境力的六大基本要素,包括環境管理能力、環境設計能力、環境學習能力、環境投資能力、環境融資能力與環境營銷能力。其次,對于企業環境力的認識拓展,在企業內部建立相應的環境經營戰略規劃,貫穿于產品的研發、采購、生產以及產品分銷的全過程,建立相應的環境保護標準,使企業能夠有效實現綠色采購和清潔生產。最后,依據企業環境經營戰略的要求,明確環境績效評價的內容,從而更加全面評價企業的環境績效。如表1列示。

從表1可以看出,環境經營戰略體系是企業環境管理建設的核心,通過管理層有效的環境戰略安排達到清潔生產和綠色營銷的目的,而環境績效評價只是對環境戰略安排效果的檢驗。

在環境經營戰略執行的過程中,其管理的關注點有三個方面:一是環境產品戰略,將環境保護理念整合到整個產品的設計和研發方面,強調產品對環境的保護作用,增加產品的綠色成分,從而塑造消費者的消費習性及品牌偏好;二是環境過程戰略,注重污染防治,利用原料替換、循環、技術創新減少污染物的排放,以降低成本,從而提高生產效率及企業績效;三是可持續發展戰略,即在全球范圍內企業都要執行積極的環境管理戰略,實現經濟的可持續發展,承擔相應的社會責任。

2.設立環境管理委員會。在企業內部建立專門的環保部門,明確職能,穩定專職環保隊伍。企業為實現環境經營戰略目標,必須有專職的機構和專職的人員來完成,所以越是規模較大的企業,越應該配有人數較多的專職環保人員,來強化日常的環境管理。在公司治理體系中,設立環境管理委員會,如果董事會決策存在環境破壞或環境危害影響時,具有一票否決權。

(二)政府要完善環境立法的規則制定

1.加速制定或修訂環境立法。1989年我國第一部《環境保護法》誕生至今,已經二十多年了,在環境立法修訂過程中應與國際接軌,在立法規則制定方面,不要僅考慮末端懲罰機制,而是在企業設立登記之時就要設立“門檻”,考慮相關環境保護的要求,對不符合標準的企業,取消其注冊資格。

2.環境檢查常態化。政府要強化環境執法,及時處理環境犯罪案件。由環保部門牽頭,成立由工商、稅務、衛生、安檢、公安等各個政府部門聯合行動調查小組,采用明查后暗訪的方式,不定期、常態化的檢查,發現問題,及時處理,避免以往只由環保部門檢查,而環保部門又沒有對環境犯罪案件查處權利的這種尷尬局面。

(三)市場機制建設

1.建立環境保護的投融資機制。創新環境保護的投融資機制,對于滿足公眾生活需求的城市基礎設施,如:城市環保設備、環保設施的投入,政府除了應當安排適當規模的財政專項基金或財政投資貸款的方式以外,還應鼓勵除政府和商業銀行以外的投資主體的作用,比如公募基金、眾籌、社保基金等,以貸款或入股的方式投資。

對于投資公共環境設施的企業,政府可給予其運營權,在政府的許可范圍內,企業可依據受益者分擔制度,向各受益者收取一定的運營、管理及維護費用。

2.增強環境保護的財稅優惠政策的力度。為推行和鼓勵企業清潔生產,對能夠使用清潔能源,能夠利用新材料、清潔的工藝技術降低污染物排放的企業,政府應加大對其財政的補貼收入或稅收的優惠政策,鼓勵企業生產清潔產品,保護自然環境,同時提高企業的環保效益。

3.推行環境治理的專業化運營機制。在國際上,對于工業污染的治理一般采用專業化的運營模式,即污染類企業通過付費將本企業的污染交給專業化的環保公司處理。這種模式有助于對行業污染治理進行標準化,從而實施標準管理。其可分為委托運營模式、特許經營模式、DBO模式及綜合服務模式等若干方式。

4.建立包括環境成本在內的綜合定價機制。鼓勵企業實施環境會計,將環境成本納入生產成本,實施綜合定價,促進環境資源的利用。為此,企業應估算本公司主營產品產生的預期環境收益與預期環境成本,并將估算的收益與費用,合理納入主營產品的銷售定價中。對于上市公司,應當公開其環境成本,目前大部分上市公司的成本核算系統中對環境成本的反映,只有較少的公司對環境成本有所披露,但其對環境成本的計算和分類均不準確。為此,政府應當制定統一的環境成本的分類和方法,并要求企業在采取環境對策的基礎上,披露其環境成本和環境收益。

5.建立全國性的碳排放交易市場機制。碳排放權交易是采用市場手段,利用經濟利益激勵企業遵守環境管理規定,實現環境管理目標的有效途徑。在這方面歐盟和美國已經有比較成熟的碳排放權交易市場體系,我國剛剛起步試點,目前在發改委指定的7個試點省市中進行。這種交易制度的經濟激勵有兩種方式:一是正激勵,守法企業可獲得經濟收益的預期,降低守法企業的運營成本。比如:對于排污權的交易,政府的環境管理機構可以將某一區域污染物的排放量設置一個上限,以保證環境質量不會惡化,然后將排放總量以指標的形式分配給各排放源。在排放總量限額內,各排放源可以自由選擇減排或在市場上購買指標以滿足排放需要。高效率的排放者可以選擇減排,并將多余指標存入銀行或在期貨市場上出售給低效率者,從而獲得經濟收益。二是負激勵,對于不守法的企業,重經濟處罰。一旦企業違法超量排放污染物,超標的排放量要給予經濟重罰,并且超標的部分要在下一年度的指標額度中予以相應扣減,嚴重違法的企業要承擔一定的民事和刑事責任。

綜上,隨著我國經濟發展水平的提升,只追求經濟利益,而不愿意從事環境保護公益性資源投入的企業,會逐漸出現財富的弱效應。這時,企業的管理者必須認識到環境對競爭力的影響,在企業內部建立良好的環境管理機制和環境績效的考評機制,改變傳統的經濟績效評價模式,通過環境管理和環境投入為企業創造價值增值,實現經濟效益和社會效益的雙贏,推動企業的可持續發展。

參考文獻:

[1]甘昌盛.基于價值創造的環境管理理論研究[J].中國人口·資源與環境,2011,(3):31-33.

[2]陳亮.企業環境管理動因分析[J].遼寧工程技術大學學報(社會科學版),2011,(11):594-596.

[3]楊德鋒,楊建華.企業環境戰略研究前沿探析[J].外國經濟與管理,2009,(9):65-68.

[4]陳共榮,曾峻.企業績效評價主體的演進及其對績效評價的影響[J].會計研究,2005,(4):65-68.

[5]王正軍,李惠英.企業環境成本與績效的相關性——基于環境信息披露的視角實證研究[J].商業會計,2014,(11).

[6]United Nations Conference on Trade and Development (UNCTAD).A Manual for the Preparers and Users of Eco -Efficiency Indicators[R].2004,聯合國貿易與發展委員會:生態效率指標編制者與用戶手冊[R].2004.

[7]World Business Council of Sustainable Development. Measuring Eco-efficiency:a Guide to Reporting Company Performance[R].2000,世界可持續發展工商委員會.衡量生態效率:呈報企業績效的指導[R].2000.

[8]United Nations Conference on Trade and Development (UNCTAD).Integrating Environmental and Financial Performance at the EnterpriseLevel:A Methodology for Standardizing Eco-Efficiency Indicators[R].2000,聯合國貿易與發展委員會.融合企業的環境績效與財務績效:使生態效率指標標準化的方法[R].2000.

作者簡介:

謝彥,女,會計學碩士,青島大學商學院會計系講師;研究方向:財務管理。