企業所得稅籌劃分析

2016-03-07 16:29:24黃林燕龐珍珍

中國市場 2016年8期

黃林燕++龐珍珍

[摘要]企業所得稅作為企業稅負的一個主要稅種,始終是企業納稅籌劃的核心所在。房地產開發企業的經營具有復雜性、多樣性和投資周期長、往來對象多、市場風險不確定等特點。根據其行業特點對房地產企業進行企業所得稅的納稅籌劃是非常有必要的。本文以A地產集團為例,具體介紹了三種方案對其企業所得稅進行合理籌劃,以實現企業價值最大化,這三種方案分別是:通過設立獨立核算的銷售公司的形式進行稅務籌劃,通過外捐贈的形式進行稅務籌劃,通過控制業務招待費的形式進行稅務籌劃。最后對文章進行總結。

[關鍵詞]房地產開發企業;企業所得稅;稅收籌劃

2以對外捐贈的形式進行稅務籌劃

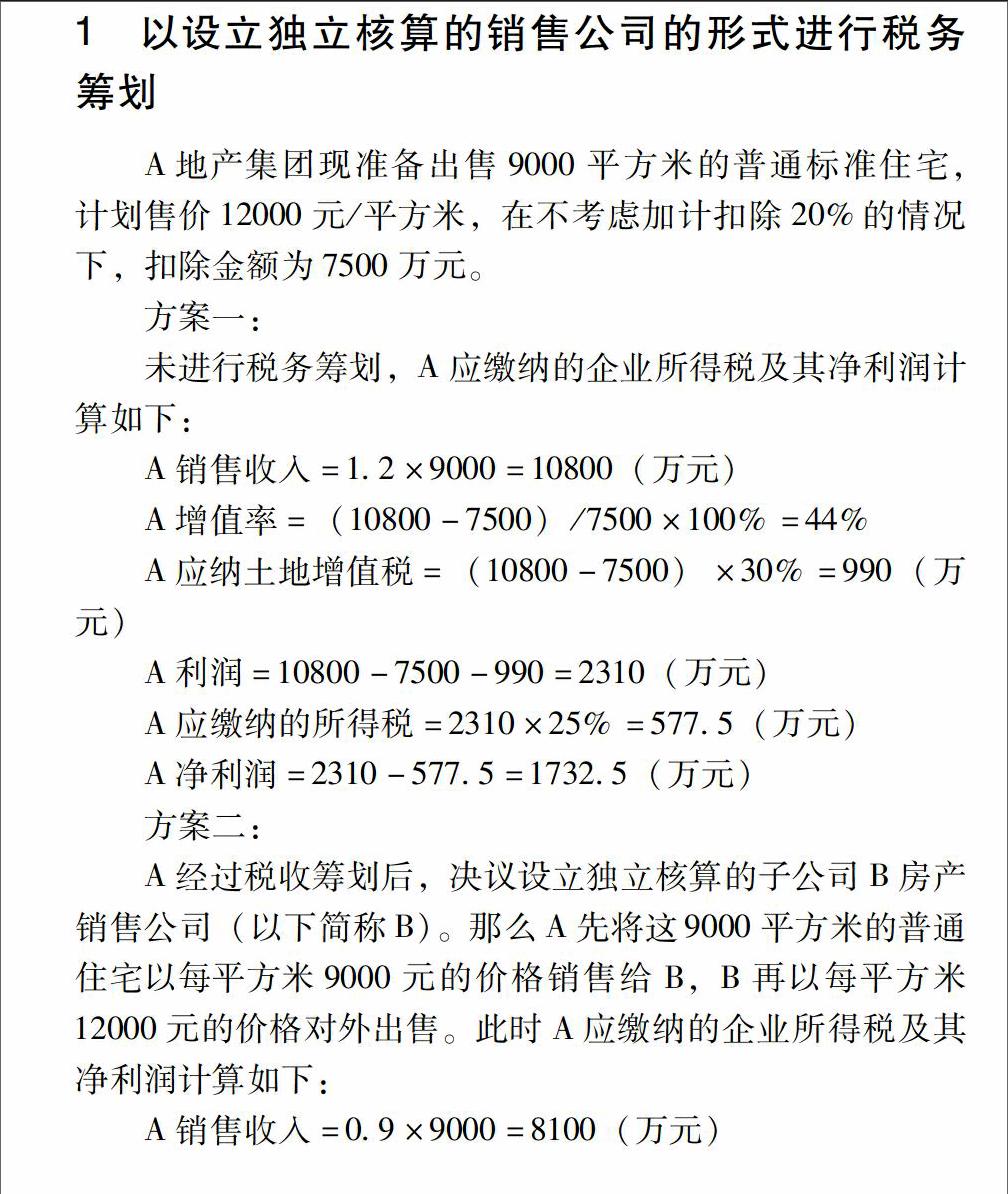

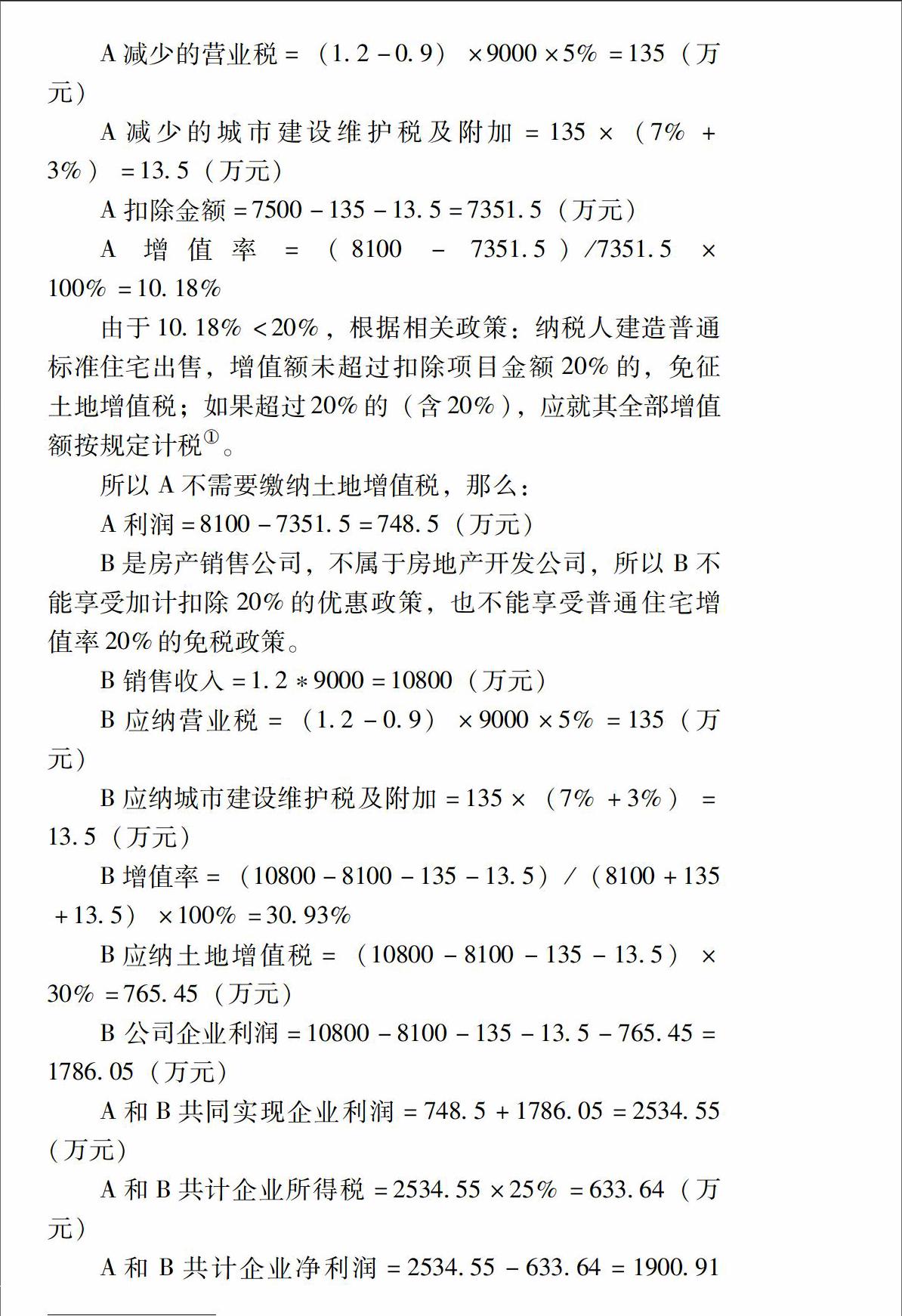

A為了樹立企業形象,決定向希望工程捐贈價值60萬元的建筑材料,這些建筑材料源自A屬下建材公司的自產產品,公司預計2015年和2016年的利潤總額分別為200萬元和360萬元,企業所得稅的稅率為25%,因此,A制訂了兩套稅務方案,方案一是2015年年底通過國家民政部門一次性向希望工程捐贈價值60萬的資產建材,方案二是2015年年底通過國家民政部門向希望工程捐贈價值20萬的自產建材,2016年年初通過在通過國家民政部門向希望工程捐贈價值40萬元的自產建材,通過計算,具體分析方案一和方案二的可行性。

企業所得稅新稅法規定了企業捐贈在稅前扣除的標準,那么企業在捐贈籌劃時應根據公司的經營狀況和市場的需求對公司當年利潤進行合理的預計和充分的考慮,根據預計的利潤進行計算分析,如果捐贈額比較大,可考慮將捐贈額度控制在一定范圍內,分兩個會計年度進行捐贈,盡量使得捐贈額能全額扣除或最大限度的扣除,為企業節稅,實現企業利潤最大化。

方案一:

A在2015年年底通過國家民政部門一次性向希望工程捐贈價值60萬元的自產建材,按照稅法規定,可以在稅前扣除的金額為:200×12%=24萬元,如果超出,超出部分不能在稅前扣除。顯然在此方案中,A只能稅前扣除24萬元,剩下的36萬元依舊得按照稅法規定繳納稅款。

方案二:

A將價值60萬元的自產建材分兩個會計年度進行捐贈,通過上述的案例資料,我們可以得到,公司預計2015年和2016年的利潤總額分別為200萬元和300萬元。那么在2105年,A可以稅前扣除的金額為:200×12%=24萬元>20萬元,2016年可以稅前扣除的金額為:360×12%=432萬元>40萬元,所以A在2015年捐贈的價值20萬元的自產建材和2016年捐贈的40萬元的自產建材均可以全額稅前扣除。

通過計算結果的對比,我們可以清晰的看出,方案二相對方案一節省稅款(60-24)×25%=9萬元,所以方案二比方案一更具有可行性。

3以控制業務招待費的形式進行稅務籌劃

2014年A屬下的C房地產開發公司銷售收入為30000萬元,那么,允許在稅前扣除的業務招待費年最高額度不得超過30000×5‰=150萬元,即財務預算2014年全年的業務招待費為150/60%=250萬元。如果C在2014年實際發生的業務招待費300萬元,大于計劃的250萬元,即是大于當年銷售收入的5‰,在稅前抵扣時只能按實際發生額的60%扣除。稅法規定企業發生的與生產經營活動有關的業務招待費支出按照發生額的60%扣除但最高不得超過當年銷售(營業)收入的5‰即企業發生的業務招待費得以稅前扣除既先要滿足60%發生額的標準又最高不得超過當年銷售收入5‰的規定。C需要通過納稅調整增加:300-300×60%=120萬元,而銷售收入的5‰為150萬元,還需要進行納稅調整30萬元,根據限制孰低原則,經過調整以后,共計應納稅所得額150萬元,應繳納的企業所得稅為375萬元,也就是說要接待消費300萬元就要付出3375萬元的成本代價。

如果C在2014年實際發生的業務招待費為200萬元,小于計劃的250萬元,那么就小于當年銷售收入的5‰,業務接待費也可以按實際招待業務總發生額的60%標準進行全額扣除。那么進行的納稅稅額調整就增加200-200*60%=80萬元,而銷售收入的5‰為150萬元,此時。不需要進行納稅調整。所以,C應納企業所得稅為:80*25%=20萬元,也就是說要接待消費200萬元只需要付出220萬的成本代價。

假設C在2014年的銷售收入為X,年實際發生的業務招待費用為Y,那么在2014年允許在稅前抵扣的招待費用為Y×60% 4結論 房地產企業作為國家的支柱行業,其在生產經營過程中所涉及的稅種眾多且煩瑣。那么如何進行合理的稅收籌劃,使得企業的價值最大化,則是企業必須重視的。本文通過對A地產集團相關業務的分析,對比合理的稅收籌劃之前和籌劃之后的經濟效益的不同,可以明確納稅籌劃對企業來講非常重要。 參考文獻: [1]侯迎新房地產開發企業納稅籌劃之重點思路與方法[J].財會月刊,2015(27):59-61 [2]李佳,張曉軍房地產企業促銷策略下的納稅籌劃[J].會計之友,2011(1):86-87 [3]陳美華中小企業所得稅會計政策選擇問題研究[J].廣東外語外貿大學學報,2010(6)