大連市發展社區銀行的機遇與挑戰分析

2016-03-07 09:22:33于聰慧

中國市場 2016年8期

關鍵詞:挑戰

[摘要]2013年以來社區銀行的興起引起了金融界的廣泛關注, 隨著興業、民生等銀行在大連建立和籌備自己的社區銀行網點,關于社區銀行在大連的發展受到了大家的關注。本文以調查問卷結果和個人實習經驗結合中國大連的銀行業環境及社區銀行的特點分析大連市發展社區銀行的機遇與挑戰。

[關鍵詞]社區銀行;多樣化需求;市場定位;挑戰;長期發展

[DOI]1013939/jcnkizgsc201608044

1社區銀行的定義

“社區銀行”(Community Banks)一詞最先起源于美國,主要經營區域為中小企業和住宅小區。大部分人認為,社區銀行其實就是各大銀行在居住社區旁邊布局的普通網點,然而從嚴格意義上來說,這種銀行的模式并不算真正的社區銀行,它只是傳統銀行的“服務走進社區”。真正的社區銀行不論是網點選址、功能定位、人員配備、業務特點等,都是完全突出社區地方特色的銀行網點;它的特點是扎根在社區,為社區人們提供個性化特定化的金融服務。

2社區銀行的特點

定位市場方面,其目標不是大企業、大公司,而是面向銀行所在的當地小額分散的企業或住戶及家庭,為這些“小客戶”服務。

資金運用方面,和傳統銀行的將一個地區存款轉移利用到另一個地區不同的是,它將吸收的存款繼續投放在當前地區,從而使當地經濟有所發展。

服務方面,比起現有銀行的復雜手續它的手續更為簡潔,而且對于本地區的客戶信息掌握更準確,可以為客戶提供更好的一對一服務,讓客戶更有歸屬感。

人員方面,社區銀行的員工一般都對本社區的情況比較了解,可以更有效的對客戶進行評估,預防減少呆賬,死賬風險。信息不對稱程度相對大銀行而言較小,識別風險能力較強,這使社區銀行在對中小企業貸款和對個體借貸中獲得比其他大型銀行更大的安全的贏利空間。

3中國及大連市的銀行業環境

中國經濟在改革開放三十多年以來已經取得了巨大進步,大多數人早已對銀行等金融機構有了很強的依賴性,通過這些機構進行金融理財。也正是由于這一系列的金融手段的普及,使得在城市經濟集中區域銀行業務市場已經接近飽和。銀行需要開拓新的市場采用新穎的服務手段,創造需求、滿足多樣化需求,以建立更加牢固的客戶關系。

在中國銀行業這樣的大背景下,大連市銀行業也感受到了競爭的日趨激烈,大型銀行的不良資產增加,銀行盈利能力下降,市場已經出現飽和。且大連這樣經濟發展迅速,金融產品更新換代很快的大型城市,已經吸引了國內外30多家銀行入駐,分行支行以及各個網點遍布整個大連市區,在商業繁華的地段分布稠密,金融資源在這些地方每個銀行是“寸土必爭”。大連市有常住人口近700萬,流動人口近100萬,根據央行公布的《2013年支付體系運行總體情況》數據顯示,“截至2013年年末人均持有53張,69%的人每周都會有一次信用卡消費,8%的人每天都會使用一次。”這樣一個龐大的數字使得在消費高峰的時候大連市的銀行在業務處理的時候會很緩慢,在銀行辦理業務慢已經是一個很大的問題。

4社區銀行的特質帶來的獨特優勢

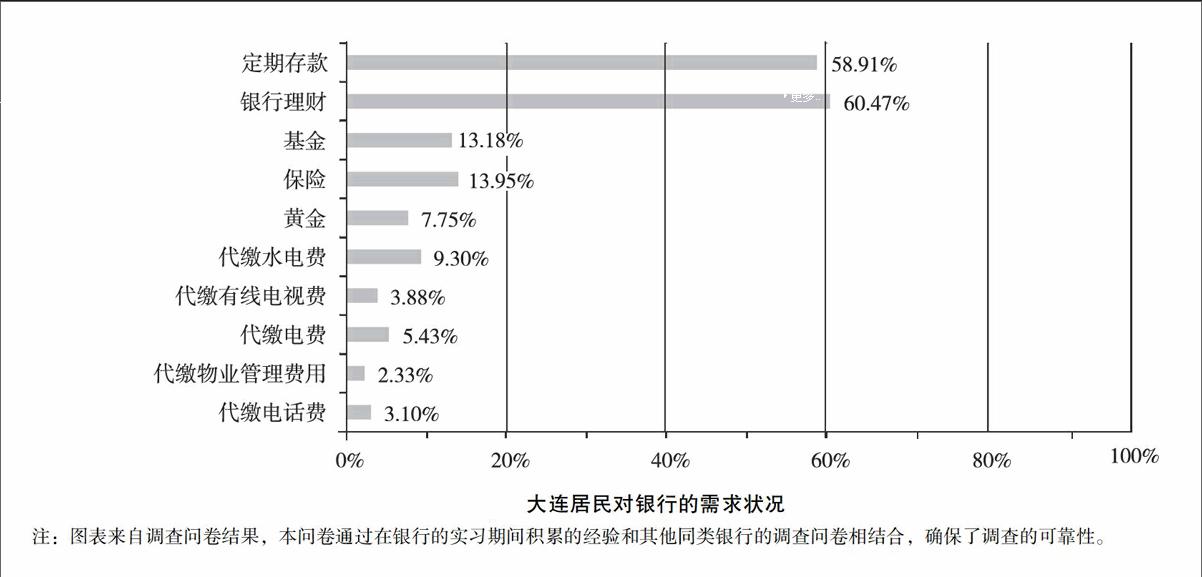

(1)社區銀行可以滿足現代消費者多樣化的銀行業務需求。從下圖中可以看出,現階段大連人對于銀行的需求已經不僅僅是存款和理財了,更多樣化的需求被人們越來越重視,而社區銀行的特點是資產規模小,經營機制相對靈活。社區銀行立足于服務社區,組織結構簡單,在組織形成上有先天的優勢,更加利于相關信息的傳遞。整個過程可以在很短的時間內完成,管理者可以據此及時做出經營策略的改變,靈活應變,以更好地適應市場環境的變化和日益增多的多元化的需求。更多的銀行將目光放到了與大企業大公司的合作上,企業云集更容易讓人忽略那些城市的基礎組成——中小型企業和居民個人。

(2)社區銀行的獨特市場定位所帶來的優勢。因社區銀行建立在社區內,獨特的地理位置成為其重要優勢,大大縮短了客戶去銀行的時間,為客戶提供方便快捷的服務。且社區銀行的目標客戶群是中小型企業和社區居民這些中小客戶,明確化的目標定位為社區銀行能夠在進入、搶占和維持大部分的中小企業和社區居民客戶市場方面贏得獨特優勢。

(3)社區銀行填補了大型銀行對小型客戶多變需求反應較慢的不足。現在小額貸款越來越受到普通市民的青睞,在大連這樣一個多元化、開放性的現代化城市,人們需要更個性的、更便捷的、更適合自身的貸款方案,而大型銀行不會單獨設計這樣的個性化貸款,它們的貸款更趨近于程式化。相對而言社區銀行面向中小企業和家庭個人,提供方便快捷的金融服務。社區銀行擁有自己的個性化、特色化的金融服務,可以對隨著城市發展民眾不斷變化的需求做出最及時的反應。在調查中,90%的受調查者選擇同樣答案的是希望銀行在營業時間上有所延長,這樣可以使更多的上班族在下班后仍然可以在銀行網點辦理業務。人們更多的空閑時間是在晚飯后,而這時的傳統銀行已經結束營業了,無形中錯過了很多潛在的客戶,而社區銀行因為在組織安排上有很大的自主性,時間安排較為靈活,可以很好地滿足人們在時間上的需求,能夠吸引更多的潛在客戶。

大連居民對銀行的需求狀況

注:圖表來自調查問卷結果,本問卷通過在銀行的實習期間積累的經驗和其他同類銀行的調查問卷相結合,確保了調查的可靠性。

5大連的社區銀行機遇與挑戰并存

51信用體系不完善

人們在選擇銀行時最關注的還是銀行的信用程度。新型的事物被廣泛的接受需要一個比較長的過程,所以導致社區銀行在現階段還存在公眾對社區銀行的信任度不高,這將會影響它的籌資能力。國有銀行和大型的商業銀行有國家信用保障和長期樹立的信譽保證,而社區銀行則沒有這些優勢,缺乏公眾對它的信任度。缺少了公眾的信任,影響籌資能力會導致經營風險大大提高。

52整體實力不強

相較于中國目前的五大國有銀行和其他一些大型的商業銀行來說,社區銀行的整體實力還是有很大差距的,社區銀行在資金、規模、技術、人才等方面均處于劣勢地位,同時銀行的整體管理水平相對低下,對于市場經營過程中的風險抵抗能力薄弱。這種情況下,社區銀行的信譽的提升相對困難,難以吸引人才,抗風險能力差。

53銀行經營業務的擴大和信息技術進步帶來新的競爭

如今網絡是每個居民必不可少的生活工具。現在爭奪客戶逐漸演變成網上銀行的競爭,而不是以往比拼誰的分行支行多的時代了。尤其是網絡和通信技術的應用,地域所帶來的限制越來越小,通過維護客戶關系的社區銀行會失去一定的優勢,使社區銀行在潛力客戶和長期合作客戶的競爭中處于不利地位。

54營銷人才的爭奪

都說企業成功的關鍵是人才,銀行業也不例外。隨著我國金融市場開放性不斷增強和本國銀行業的不斷壯大,更多的銀行參與到國內銀行金融市場份額的競爭中來,外資銀行一定會需求大量了解中國國情的專業金融和銀行業的人才,往往會開出的優厚條件,通常是經營規模較小、盈利能力不算出色的社區銀行所無法比擬的。

55限制和保護社區銀行的政策法規不健全

由于我國銀行業發展時間較短,受困于一直以來的計劃經濟模式,導致我國現有的金融法律法規對各種銀行機構采取無差異化的統一規范,忽視了個體消費者差異的存在,在很大程度上限制和阻礙了社區銀行的建立和發展,對社區銀行的運營管理也無法有效監管,沒有提供實質性的法律支持。

6發展建議

實施穩健的發展路徑,需要市場和政府各司其職,營造以市場為主導,政府輔助推動的良好健康發展環境,要求政府和銀監會等職能部門在社區銀行發展過程中進行科學規劃的同時做好市場監管。

政府完善相關金融和銀行的法律法規,制定專門針對社區銀行的法律條文,對其經營發展做出法律約束和指導。建立完善的監管體系,不斷對社區銀行的現狀進行持續監督和糾正,引導社區銀行在我國的銀行業發展乃至經濟發展中扮演重要的角色。

社區銀行自身也應注意規避自身實力不強和人才缺乏的缺點,可以尋求與大型銀行的合作,借鑒其優秀的管理理念和成型的信譽系統,從而完善自身的內部建設。

在社區打下深厚的群眾基礎,多開展一些與社區居民及附近商家的互動交流,如金融便利店、社區金融講座等。做好社區市場的需求調查,利用自身的靈活性隨著市場需求的變化快速做出反應。

參考文獻:

[1]章飚社區銀行:究竟應該怎么做[J].零售銀行,2013(10)

[2]周冠年,陳茜我國社區銀行發展可行性及模式研究[J].科技與企業,2013(18)

[3]錢水土,李國文社區銀行及其在我國的發展[J].金融理論與實踐,2006(6)

[4]Robert Deyoung, Willian CHunter&Gregory FUdell(2003).The Past, Present, and Probably Future for Community Banks[J].Working Paper, 2010(14)

[作者簡介]于聰慧(1992—),女,漢族,吉林通化人,東北財經大學薩里國際學院工商管理專業。研究方向:企業管理。

猜你喜歡

小哥白尼(趣味科學)(2021年7期)2021-11-05 07:25:38

小哥白尼(野生動物)(2021年2期)2021-07-16 08:35:28

童話世界(2020年32期)2020-12-25 02:59:22

童話世界(2020年26期)2020-10-27 02:23:44

中國外匯(2019年15期)2019-10-14 01:00:36

動漫星空(興趣英語)(2019年3期)2019-03-06 01:55:00

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

少年博覽·小學低年級(2016年5期)2016-05-14 11:59:03

專用汽車(2016年8期)2016-03-01 04:16:05