兩部制電價機制下的發(fā)電權雙邊交易談判模型

2016-02-23 01:55:36林昶詠文福拴蒙文川冷媛張翔宋藝航

電力建設 2016年3期

林昶詠, 文福拴,2, 蒙文川, 冷媛, 張翔, 宋藝航

(1. 浙江大學電氣工程學院,杭州市 310027; 2. 文萊科技大學電機與電子工程系, 文萊斯里巴加灣 BE1410; 3. 南方電網(wǎng)科學研究院, 廣州市 510080)

兩部制電價機制下的發(fā)電權雙邊交易談判模型

林昶詠1, 文福拴1,2, 蒙文川3, 冷媛3, 張翔3, 宋藝航3

(1. 浙江大學電氣工程學院,杭州市 310027; 2. 文萊科技大學電機與電子工程系, 文萊斯里巴加灣 BE1410; 3. 南方電網(wǎng)科學研究院, 廣州市 510080)

發(fā)電權交易有利于優(yōu)化電源結構, 促進節(jié)能降耗。發(fā)電權交易可以通過集中競價或雙邊談判實現(xiàn)。針對基于雙邊談判的發(fā)電權交易模式, 研究了兩部制電價機制下的發(fā)電權雙邊交易談判策略, 建立了基于貝葉斯模型的多目標談判模型。首先, 提出了兩部制電價機制下發(fā)電權買賣雙方的交易效益計算模型; 然后, 利用貝葉斯學習模型逐步修正對談判對象價格底線的估計, 并在此基礎上綜合考慮議題權重及最大風險度來確定新一輪報價, 通過多輪談判后獲得最終談判價格;最后, 通過算例對所提出方法進行了說明。計算結果表明, 最終交易價格收斂于理論最優(yōu)解附近, 且受談判雙方出價策略影響。

發(fā)電權; 兩部制電價; 雙邊交易; 貝葉斯模型

0 引 言

發(fā)電權交易作為引導低能耗機組替代高能耗機組發(fā)電的重要手段, 有利于優(yōu)化電源結構, 促進節(jié)能降耗, 因而在國內(nèi)受到普遍重視。發(fā)電權交易指發(fā)電公司之間通過買賣交易方式交換計劃發(fā)電量, 系建立在原有發(fā)電計劃基礎之上的再分配手段, 對電力系統(tǒng)內(nèi)資源的合理配置具有重要意義。國家電力監(jiān)管委員會于2008年3月頒布了《發(fā)電權交易監(jiān)管暫行辦法》, 標志著發(fā)電權交易進入了實施階段。針對發(fā)電權交易的模式、模型、優(yōu)化等方面, 國內(nèi)學者開展了很多研究工作。

發(fā)電權交易模式主要包括集中競價模式和雙邊交易模式兩大類。文獻[1]探討了集中競價模式的機理和相關理論問題, 分析了通過經(jīng)紀人進行發(fā)電權交易的經(jīng)濟效益;文獻[2]考慮了集中競價過程中的成本損耗, 設計了一種激勵相容的發(fā)電權交易模式;文獻[3]分析了這2類交易模式的利弊, 并針對3種情況設計了發(fā)電權交易機制及價格測算方式。

發(fā)電權交易模式不同, 相關的交易模型也不同。文獻[4]提出了集中競價模式和雙邊交易模式的協(xié)調方法, 設計并比較了10種發(fā)電權交易模型;文獻[5]基于期權理論構造了一種發(fā)電權雙邊交易模型;文獻[6]基于利益相關者理論, 設計了一種能體現(xiàn)不同發(fā)電權交易商利益需求的發(fā)電權交易模型;文獻[7]綜合考慮了雙邊交易市場、月度和日前集中競價市場, 建立了基于水火電置換的發(fā)電權調節(jié)市場, 并建立了置換電量在發(fā)電權交易主體中的優(yōu)化分配模型。

在發(fā)電權交易優(yōu)化方面, 現(xiàn)有文獻主要針對與發(fā)電權相關的網(wǎng)損分配、阻塞調度、收益分配等方面展開研究。文獻[8]在發(fā)電權交易中考慮了網(wǎng)損成本, 確定了網(wǎng)損成本與交易電量之間的關系, 并對集中競價模式做了改進;文獻[9]提出了以最大化社會效用、最大化成交量、考慮能耗約束的最大化成交量為目標函數(shù)的3種阻塞調度模型, 并對這3種模型進行了比較分析;文獻[10]運用合作博弈理論中夏普利值法與核心法分析了發(fā)電權集中競價交易中的利潤分配結果, 以吸引更多機組參與發(fā)電權交易;文獻[11]考慮了兩部制電價機制下的發(fā)電權集中交易模式, 并給出了相應的計算模型。

發(fā)電權雙邊交易方面的研究主要是針對發(fā)電權交易雙方的報價策略開展的。文獻[12]基于Zeuthen決策與貝葉斯學習過程設計了一種發(fā)電權雙邊交易模型。該模型考慮了由于談判雙方無法準確把握對手信息而導致談判破裂或在交易中承受不公平結果的情況, 通過采用多輪貝葉斯學習和Zeuthen策略來逐步獲取對方成本信息, 進而推動談判進展。算例仿真表明,采用該模型雙方報價會逐步收斂, 有助于最終達成交易, 談判效率較高。文獻[13]研究了發(fā)電權雙邊交易的均衡問題, 利用靜態(tài)不完全信息博弈中的貝葉斯納什均衡定理,針對完全開放的發(fā)電權交易市場,建立了供需雙方叫價拍賣不完全信息貝葉斯博弈模型,得到了供需雙方的均衡報價策略, 并給出了交易流程。在該模型中, 買賣雙方在使自身利益最大化的優(yōu)化決策過程中考慮了交易成交概率。研究表明,當買賣雙方均采用線性策略時, 得到的均衡狀態(tài)的凈剩余高于其他貝葉斯均衡狀態(tài), 該模型有利于最大化整體社會效益, 能夠引導資源優(yōu)化配置。

現(xiàn)有針對發(fā)電權交易的研究大多集中于集中競價模式, 對于雙邊交易模式則研究較少。在此背景下,本文針對發(fā)電權雙邊交易模式, 在兩部制電價機制下, 采用貝葉斯學習模型和合作博弈談判理論, 構造發(fā)電權雙邊交易談判模型, 研究買賣雙方的策略學習過程及報價機制, 并對采用不同談判策略時所獲得的談判結果進行分析。

1 基于兩部制電價的發(fā)電權交易效益分析

1.1 容量電價效益分析

容量電價主要反映機組以投資成本為主的固定成本, 由政府依據(jù)不同發(fā)電機組的投資成本進行核準。新建機組一般為大容量、低能耗機組, 投資成本高, 還貸壓力大, 其容量電價也相對較高。容量電價與實際發(fā)電量無關, 但在發(fā)電權交易過程中, 需要將容量電價按照機組的實際可用容量和可用小時數(shù)進行折算, 以實現(xiàn)與電量電價的同步結算。相關計算公式為[14]

(1)

式中:Pcon為折算后的容量電價;Ec為每年回收的總容量費用;Ea為機組可用容量;H為機組年可用小時數(shù)。

發(fā)電權交易實施后,由于發(fā)電權買方的實際發(fā)電量較計劃發(fā)電量有所增加,如果按照原有的容量電價結算方式直接進行結算, 則買方折算后的容量電價Pcon將會降低; 另一方面,由于發(fā)電權賣方的實際發(fā)電量減小,賣方折算后的容量電價將會上升。同時, 發(fā)電權交易買方一般為大型機組, 建設成本高, 還貸壓力大, 希望在容量電價市場中獲得穩(wěn)定收益來確保機組投資建設費用的回收; 而發(fā)電權交易賣方一般為小型機組或老舊機組, 基本已完成投資回收任務, 對容量電價市場收益需求相對較低。為保證發(fā)電權交易雙方的公平性, 發(fā)電權賣方需根據(jù)折算的容量電價支付給買方一定的補償費用, 用于彌補買方因發(fā)電權交易導致的損失, 該補償費用即為發(fā)電權交易容量電價價格。在引入該補償價格之后, 發(fā)電權買方的總容量電價獲益即為賣方對買方的補償費用; 發(fā)電權賣方的總容量電價獲益即為賣方在支付給買方容量電價補償費用之后的額外容量電價收益。這樣, 買賣雙方的容量電價收益分別為:

Rc,buy=pcΔQ-Fc,buyΔQ

(2)

Rc,sell=(Pc,sellQ0,sell-pcΔQ-Fc,sellΔQ)-

Pc,sell(Q0,sell-ΔQ)

(3)

式中:Rc,buy和Rc,sell分別表示發(fā)電權買賣雙方的容量電價收益;pc表示發(fā)電權交易容量電價結算價格;ΔQ表示單位時間內(nèi)發(fā)電權交易電量;Fc,buy和Fc,sell分別表示買賣雙方單位發(fā)電權交易量在容量電價談判過程中消耗的成本;Pc,sell表示賣方交易前折算后的容量電價;Q0,sell表示賣方交易前的初始發(fā)電量。

則買賣雙方單位發(fā)電權交易量的容量電價收益Vc,buy和Vc,sell分別為:

(4)

(5)

式(4)和式(5)中除pc外, 其余參數(shù)均為定值。這樣, 發(fā)電權交易過程中買賣雙方的單位發(fā)電權交易量的容量電價收益是關于pc的線性函數(shù)。買賣雙方的容量電價價格底線Bc,buy與Bc,sell分別為:

Bc,buy=Fc,buy

(6)

Bc,sell=Pc,sell-Fc,sell

(7)

1.2 電量電價效益分析

電量電價主要反映機組的變動成本。以燃煤火電機組為例, 變動成本主要指燃料費。燃煤機組的發(fā)電成本與發(fā)電量之間一般采用二次函數(shù)表示[15]:

C(Q)=aQ2+bQ+c

(8)

式中a、b、c為燃煤機組的煤耗或成本系數(shù)。

根據(jù)燃煤機組的煤耗特性函數(shù)可知, 當機組進行發(fā)電權交易時, 假設單位時間內(nèi)發(fā)電權交易量為ΔQ, 則買賣雙方的發(fā)電燃煤成本變化量分別為:

ΔCbuy=C(Q0,buy+ΔQ)-C(Q0,buy)= (abuyΔQ+2abuyQ0,buy+bbuy)ΔQ

(9)

ΔCsell=C(Q0,sell-ΔQ)-C(Q0,sell)= (asellΔQ-2asellQ0,sell-bsell)ΔQ

(10)

在交易過程中, 買方和賣方從電量電價中獲得的收益Re,buy和Re,sell分別為[12]:

Re,buy=peΔQ-ΔCbuy-Pe,buyΔQ-Fe,buyΔQ=

(pe-Pe,buy-2abuyQ0,buy-abuyΔQ-bbuy-Fe,buy)ΔQ

(11)

Re,sell=Pe,sellΔQ-ΔCsell-peΔQ-Fe,sellΔQ=

(Pe,sell-pe+2asellQ0,sell-asellΔQ+bsell-Fe,sell)ΔQ

(12)

式中:Re,buy和Re,sell分別表示發(fā)電權買賣雙方的電量電價收益;pe表示發(fā)電權交易電量電價結算價格;Fe,buy和Fe,sell分別表示買賣雙方單位發(fā)電權交易量的電量電價在談判過程中消耗的成本;Pe,buy和Pe,sell分別表示買賣雙方的上網(wǎng)電量電價。

則買賣雙方單位發(fā)電權交易量的電量電價收益Ve,buy和Ve,sell分別為:

(13)

(14)

若買賣雙方的發(fā)電權交易量是確定的, 則式(13)和式(14)中除pe外, 其余參數(shù)均為定值。這樣, 發(fā)電權交易過程中買賣雙方的單位發(fā)電權交易量的電量電價收益是關于pe的線性函數(shù)。買賣雙方的電量電價價格底線Be,buy與Be,sell分別為:

Be,buy=Pe,buy+2abuyQ0,buy+abuyΔQ+bbuy+Fe,buy

(15)

Be,sell=Pe,sell+2asellQ0,sell-asellΔQ+bsell-Fe,sell

(16)

在發(fā)電權交易過程中, 雙方均應處于盈利狀態(tài), 否則談判無法達成。這樣, 發(fā)電權交易最終成交時應滿足下述約束:

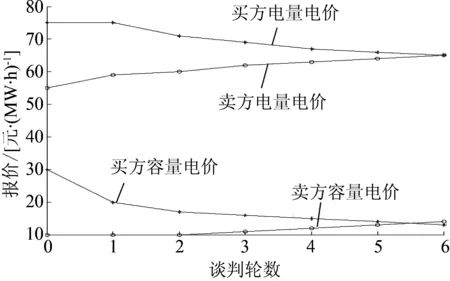

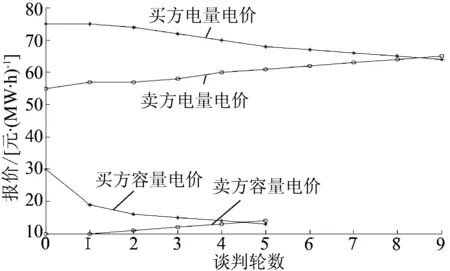

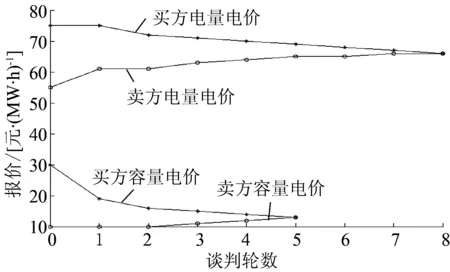

Bc,buy+Be,buy (17) 2.1 貝葉斯學習模型 貝葉斯學習模型運用貝葉斯統(tǒng)計實現(xiàn)概率預測, 基于貝葉斯公式利用所獲得的信息對學習對象的先驗知識進行修正, 從而更準確地獲得預測信息。 貝葉斯公式可以表述為: 存在與事件H有關的一組事件A1,A2,…,An, 滿足[16]: (1)P(Ai)>0; (2)Ai∩Aj=φ,i≠j; (3)∪(Ai)=Ω。 則貝葉斯公式定義為 (18) 式中:P(Ai)為先驗概率, 表示在貝葉斯學習前對學習對象的先驗知識;P(Ai|H)為后驗概率, 表示經(jīng)過貝葉斯學習修正后對學習對象的認識;P(H|Ai)為條件概率, 表示事件Ai發(fā)生的條件下事件H發(fā)生的概率。 2.2 發(fā)電權買賣雙方的貝葉斯學習模型 在發(fā)電權雙邊交易談判過程中, 發(fā)電權買賣雙方準確知道自身容量電價與電量電價的價格底線, 但不知道對方的價格底線從而需要估計, 這些估計值即為貝葉斯學習模型的先驗知識, 雙方在談判過程中的報價可通過貝葉斯學習模型進行修正。發(fā)電權交易雙方都有動機通過改善對對方價格底線的估計值來獲得在談判過程中的優(yōu)勢地位。 現(xiàn)在從買方角度分析容量電價的貝葉斯學習過程。設賣方交易的容量電價價格底線為B, 將買方對賣方容量電價價格底線的估計值分為I個區(qū)間, 即買方估計賣方有I個價格底線區(qū)間, 第i個容量電價價格底線估計區(qū)間為Bi(i=1,2,…,I), 且假設在每個Bi區(qū)間內(nèi)的價格底線服從均勻分布。對應每個Bi, 買方進一步將估計的賣方容量電價報價分為J個區(qū)間, 賣方報價屬于第j個容量電價報價區(qū)間的概率為pi,j(j=1,2,…,J)。談判開始前, 買方對賣方容量電價交易底線的期望為 (19) 當發(fā)電權賣方報價后, 買方基于賣方報價利用貝葉斯公式對原先估計的賣方報價區(qū)間的概率分布情況進行修正, 即發(fā)電權買方對賣方的貝葉斯學習模型為 (20) 修正后的買方對賣方容量電價交易底線的估計值的均值為 (21) 式(20)和式(21)為經(jīng)過修正后買方對賣方容量電價報價分布概率和期望的估計, 即為下一輪談判中的貝葉斯學習的先驗知識。在賣方更新容量報價后, 買方對賣方容量電價底線估計的均值進行修正, 經(jīng)過多輪談判后買方的估計逐漸逼近賣方的容量電價底線。 在貝葉斯學習過程中, 買賣雙方分別按照對方報價情況調整自身對對方價格底線區(qū)間的概率分布的估計。上述學習模型可用于發(fā)電權買賣雙方對對方容量電價和電量電價的學習與估計。 3.1 兩部制電價下發(fā)電公司收益的最大風險度 最大風險度反映發(fā)電公司的收益風險情況。最大風險度越高, 則發(fā)電公司在最終拍賣成交時利益受損的可能性就越大。在發(fā)電權交易談判過程中, 發(fā)電公司不僅要計算己方的最大風險度, 還需要估計對方的最大風險度以分析對方的報價策略, 再根據(jù)己方及估計的對方最大風險度確定談判策略。 定義發(fā)電權買賣雙方在兩部制電價機制下的最大風險度分別為: (22) (23) (24) (25) 式中:rc,buy、re,buy、rc,sell和re,sell分別表示發(fā)電權買方容量電價風險度、買方電量電價風險度、賣方容量電價風險度、賣方電量電價風險度;pc,buy、pe,buy、pc,sell和pe,sell分別表示買方容量電價報價、買方電量電價報價、賣方容量電價報價和賣方電量電價報價。 對于發(fā)電權買方, 其容量電價、電量電價的收益函數(shù)可以通過式(4)和式(13)求得精確函數(shù)表達式, 但其對賣方容量電價、電量電價的收益需要通過貝葉斯學習模型去不斷修正對賣方報價底線的估計來得到, 進而用估計的收益函數(shù)估計賣方最大風險度。在收益函數(shù)確定的情況下, 最大風險度r的取值范圍在[0,1]之間。然而, 由于談判過程中買方無法獲知賣方精確的價格底線及收益函數(shù), 在談判初期買方對賣方的初始價格底線估計可能與賣方的實際價格底線有較大偏差, 這樣就可能出現(xiàn)賣方收益估計值為負的情況, 即r可能會在談判初期大于1。隨著談判的進行, 買方逐步修正對賣方價格底線的估計,r的取值就局限于[0,1]之間。對于發(fā)電權賣方, 情況類似。 3.2 兩部制電價機制下的最小談判讓步幅度 在發(fā)電權交易談判過程中, 買賣雙方都會根據(jù)當前雙方報價情況計算己方容量電價和電量電價的最大風險度, 同時根據(jù)先驗知識估計對方容量電價和電量電價的最大風險度。當計算出己方最大風險度低于對方時, 為了讓談判進行下去, 己方可以做出些讓步, 以誘導對方進一步報價, 促使談判朝收斂方向推進。如果計算出己方最大風險度高于對方, 則保留原報價, 等待對方做出讓步, 以保證己方權益不受損失。雙方在談判過程中采用貝葉斯學習模型不斷修正對談判對象價格底線的估計, 進而更新對談判對象收益函數(shù)的估計; 如此循環(huán), 引導談判逐步收斂到最終交易價格。 由于在兩部制電價機制下針對發(fā)電權交易的雙邊談判過程需針對容量電價和電量電價分別進行談判, 故引入權重因子φ(0<φ<1), 用于描述不同談判方對不同議題的重視程度。談判權重因子越大, 則談判方對該議題重視程度越高, 參與談判的發(fā)電公司越希望通過放慢談判速度來逐步試探對方價格底線, 以獲得更好的談判結果。采用4個權重因子φc,buy、φe,buy、φc,sell、φe,sell分別表示買方容量電價、電量電價談判的權重和賣方容量電價、電量電價談判的權重, 且滿足如下約束: (26) 此外, 引入讓步因子k(0≤k≤1), 用于描述談判方在談判過程中的讓步速度及談判的收斂速度。k值越大, 則談判中雙方的讓步速度越慢。對買賣雙方的談判過程設定統(tǒng)一的k值, 其受談判時間、談判出價輪數(shù)限制, 用于調節(jié)全局談判速度, 與買賣雙方采取的談判策略無關。 (27) 在此輪談判中, 買方的最小讓步幅度為 (28) 3.3 兩部制電價機制下的發(fā)電權雙邊交易談判流程 在兩部制電價機制下的發(fā)電權雙邊交易談判過程中, 容量電價和電量電價的談判同步進行, 待容量電價與電量電價談判結果分別收斂到一個最終價格時, 談判結束, 雙方發(fā)電權交易成功。若其中任意一項談判不能收斂到雙方認同的價格或談判輪數(shù)超出給定值, 則談判失敗。談判具體流程如下: (1)雙邊基于自身價格底線, 提交容量電價和電量電價的初始報價; (2)根據(jù)對方報價, 修正對談判對象價格底線的估計值及報價分布; (3)計算最大風險度, 選擇讓步或保留原報價; (4)提交新一輪報價, 檢驗談判是否收斂, 如談判收斂, 則談判成功, 談判過程結束; 若談判不收斂, 且在允許談判輪數(shù)內(nèi), 則返回步驟(2), 否則談判失敗; (5)確認發(fā)電權交易結果; (6)根據(jù)最終談判結果簽署發(fā)電權交易合同。 給定參與發(fā)電權交易的買賣雙方在單位時間內(nèi)發(fā)電權交易量為100 MW·h。買賣雙方初始報價如下: 買方容量電價報價為30元/(MW·h), 電量電價報價為75元/(MW·h); 賣方容量電價報價為10元/(MW·h), 電量電價報價為55元/(MW·h)。 需要指出, 本文中所講的買方與賣方是針對“發(fā)電權”的買賣進行, 與一般的商品買賣關系不同。發(fā)電權的買方是替代發(fā)電的大機組, 購買發(fā)電權后進行發(fā)電; 發(fā)電權的賣方是被替代發(fā)電的小機組, 發(fā)電量轉讓給了買方。在最終結算時, 發(fā)電權的賣方付錢給買方, 所以賣方希望支付的費用越少越好, 而買方希望獲得的收益越大越好。發(fā)電權的買方應該理解為電量的賣方, 相當于多發(fā)電賣給小機組。 買賣雙方發(fā)電機組相關參數(shù)如表1所示[12]。設定允許的談判最多輪次為15, 市場讓步因子k為0.5。 表1 機組參數(shù) 4.1 容量電價談判過程 4.1.1 買方談判過程 買方根據(jù)對賣方的先驗知識, 對賣方的容量電價價格底線的分布概率及報價概率進行估計。給定買方對賣方的價格底線分布概率估計如表2所示。 表2 買方對賣方容量電價價格底線分布概率的估計 在不同的容量價格底線水平下, 賣方的報價策略一般也不同。不同容量電價價格底線水平下的賣方報價策略如表3所示。 表3 買方對不同容量電價價格底線下賣方報價策略的估計 元·(MW·h)-1 在談判開始時, 買方首先根據(jù)買方的先驗知識對賣方的容量電價價格底線進行估計。根據(jù)表2的先驗知識及式(19), 可以獲得買方對賣方容量電價價格底線的估計值為25元/(MW·h)。根據(jù)式(6)計算得知買方的容量電價價格底線為0.5元/(MW·h)。發(fā)電權買方獲得的容量電價收益實質上為賣方對發(fā)電權買方損失的折算容量電價的補償, 該部分電價買方并無其他成本, 故價格底線較低。 在買方獲知賣方容量電價報價為10元/(MW·h)后, 根據(jù)貝葉斯公式及表3, 對賣方的容量電價價格底線估計進行修正, 獲得新的賣方價格底線分布期望, 更新表2數(shù)據(jù), 同時根據(jù)式(19)將對賣方的價格底線估計值調整為25.10元/(MW·h)。 進一步, 買方根據(jù)己方價格底線及估計的賣方價格底線, 求得買賣雙方的容量電價最大風險度分別為0.678 0和1.324 2。假設買方對發(fā)電權交易的容量電價與電量電價重視程度相同, 即買方的談判權重因子φc,buy=φe,buy=0.5, 此時買方的最大風險度小于賣方, 即rc,buy<(1-φc,buy+k)rc,sell, 故買方根據(jù)讓步策略需要做出主動讓步。根據(jù)式(27)可以計算出買方第2階段報價為20元/(MW·h), 即該輪談判中買方的讓步幅度Δpc,buy=10元/(MW·h)。買方在降低己方報價后, 等待賣方下一步行動。在賣方新一輪報價之后, 買方再重復上述過程并做出決策, 直至談判成功或達到限制輪數(shù)為止。 4.1.2 賣方談判過程 與買方的談判過程類似, 賣方對買方的容量電價價格底線分布概率進行估計, 如表4所示。 在不同容量電價價格底線水平下的買方的報價策略如表5所示。 表4 賣方對買方容量電價價格底線分布概率的估計 表5 賣方對不同容量電價價格底線下買方報價策略的估計Table 5 Seller’s estimation of strategy of buyer’s offers over different acceptably lowest capacity prices 元·(MW·h)-1 根據(jù)表4的先驗知識和式(19), 可計算出賣方對買方容量電價價格底線的估計值為1.1元/(MW·h), 根據(jù)式(7)可求得賣方的容量電價價格底線為27.5元/(MW·h)。在買方提出其容量電價報價為30元/(MW·h)后, 賣方根據(jù)表5內(nèi)容進行貝葉斯學習, 修正得到賣方新的價格底線為1.14元/(MW·h)。 同樣假設賣方對發(fā)電權容量電價和電量電價的重視程度相同, 即賣方的談判權重因子φc,sell=φe,sell=0.5。賣方根據(jù)己方價格底線及估計的買方價格底線, 求得買賣雙方的容量電價最大風險度分別為0.692 9和1.142 9, 此時己方容量電價的加權最大風險度大于買方, 即rc,sell>(1-φc,sell+k)rc,buy, 故賣方選擇保留原報價, 等待買方做出讓步。在買方做出新一輪報價后, 賣方重復上述過程并做出決策, 直至談判成功或達到限制輪數(shù)為止。 4.2 電量電價談判過程 與容量電價談判過程類似, 在電量電價談判過程中, 買賣雙方分別就對方的電量電價價格底線和報價概率進行估計, 結果如表6—9所示。 表6 買方對賣方電量電價價格底線分布概率的估計 表7 買方對不同電量電價價格底線下賣方報價策略的估計Table 7 Buyer’s estimation of strategy of seller’s offers over different acceptably lowest energy prices 元·(MW·h)-1 表8 賣方對買方電量電價價格底線分布概率的估計Table 8 Seller’s estimation of probability distribution of buyer’s acceptably lowest energy price 表9 賣方對于不同電量電價價格底線下買方報價策略的估計Table 9 Seller’s estimation of strategy of buyer’s offers over different acceptably lowest energy prices 元·(MW·h)-1 買賣雙方分別根據(jù)己方的先驗知識及對方報價情況進行貝葉斯學習, 修正對對方電量電價價格底線的估計值, 并計算雙方最大風險度; 之后通過比較最大風險度決定己方談判策略, 并重復這一過程直至談判結束。 4.3 不同策略對交易談判結果的影響分析 (1) 買賣雙方對容量電價和電量電價同等重視 當買賣雙方對容量電價和電量電價同等重視時,φc,buy=φe,buy=0.5,φc,sell=φe,sell=0.5, 此時買賣雙方的報價收斂速度一致, 如圖1所示; 2個電價談判均需要6次才能達成最終交易, 最終成交的容量電價和電量電價價格分別為13.5元/(MW·h)和65元/(MW·h)。此時,買方和賣方容量電價收益分別為13元/(MW·h)和14元/(MW·h),電量電價收益分別為12.5元/(MW·h)和14.26元/(MW·h)。 圖1 雙方對容量電價和電量電價同等重視情況下的談判過程Fig.1 Negotiation process for situation with equal weights on capacity price and energy price from both buyer and seller (2) 買賣雙方均更重視電量電價 對于買賣雙方均更重視電量電價的情形, 給定雙方權重因子分別為φc,buy=φc,sell=0.4,φe,buy=φe,sell=0.6, 此時容量電價談判讓步幅度大, 收斂速度較快; 電量電價市場談判出價謹慎, 讓步幅度小, 收斂速度較慢, 如圖2所示。最終, 容量電價談判僅需5輪就結束, 而電量電價談判需9輪談判才收斂。觀察電量電價談判曲線可以發(fā)現(xiàn), 在進行最后一輪報價時, 買方的電量電價報價比賣方的低, 此時雙方報價雖未收斂到同一價格, 但已滿足交易成交條件。給定此情況下最終成交價格為買方報價與賣方報價的平均值。這樣, 最終成交的容量電價與電量電價價格分別為13.5元/(MW·h)與64.5元/(MW·h)。此時, 買方容量和電量電價收益分別為13元/(MW·h)和12元/(MW·h), 而賣方容量和電量電價收益分別為14元/(MW·h)和14.76元/(MW·h)。 圖2 雙方均更重視電量電價情況下的談判過程Fig.2 Negotiation process for situation with a larger weight on energy price from both buyer and seller (3) 買方和賣方分別更重視電量電價和容量電價 對于買方和賣方分別更重視電量電價和容量電價的情形, 給定雙方權重因子分別為φc,buy=0.4,φe,buy=0.6,φc,sell=0.6,φe,sell=0.4。此時, 買方在電量電價交易談判時讓步幅度較小, 在容量電價交易談判時讓步幅度較大, 而賣方則正好相反。如圖3所示。此時, 最終成交的容量電價和電量電價價格分別為13元/(MW·h)和66元/(MW·h); 買方的容量和電量電價收益分別為12.5元/(MW·h)和13.5元/(MW·h); 賣方的容量和電量電價收益分別為14.5元/(MW·h)和13.26元/(MW·h)。由于買方的電量電價的權重因子更大, 其在電量電價交易中獲得了更高的收益, 但在容量電價交易中獲得的收益有所下降。 圖3 買方和賣方分別更重視電量電價和容量電價情況下雙方談判過程Fig.3 Negotiation process for situation with a larger weight on energy price from buyer and a larger weight on capacity price from seller 4.4 談判模型效用分析 在該算例中, 發(fā)電權買賣雙方的容量電價價格底線分別為0.5元/(MW·h)和27.5元/(MW·h), 電量電價價格底線分別為52.5元/(MW·h)和79.26元/(MW·h)。就談判雙方的總體效益最優(yōu)和雙邊交易的公平性問題, 可在納什談判解的合作博弈理論框架下進行分析。具體地, 當談判雙方談判能力相同時, 實現(xiàn)雙方總體效益水平最大化的成交價格應滿足納什福利函數(shù)[17]: max[Vc,buy(pc)+Ve,buy(pe)][Vc,sell(pc)+Ve,sell(pe)] (29) 在完全信息情況下, 根據(jù)買賣雙方容量電價與電量電價價格底線, 可得到容量電價和電量電價的全局最優(yōu)成交價格分別為14元/(MW·h)和65.88元/(MW·h), 對應的納什福利函數(shù)最大值為722.53。事實上, 由于買賣雙方無法準確獲知對方的價格底線, 只能通過談判逐步接近最優(yōu)結果。談判成交電價越接近全局最優(yōu)成交價格, 談判效率就越高。4.3節(jié)中描述的3種情形下的談判結果的納什福利函數(shù)分別為720.63、719.00和721.76, 均與最優(yōu)解相當接近。這說明本文所設計的基于兩部制電價的發(fā)電權雙邊交易談判模型的最終成交價格都在最優(yōu)成交價格附近, 且最終談判結果受談判雙方出價策略的影響, 從而可以引導買賣雙方在兩部制電價機制下合理進行談判決策, 談判效率較高。 在兩部制電價機制下, 構建了發(fā)電權雙邊交易談判模型, 通過采用加權談判方式對容量電價和電量電價展開同步談判, 并利用貝葉斯學習模型更新對談判對象價格底線的估計, 為買賣雙方構造了一種可行的談判策略。算例結果表明, 權重因子對談判進程具有引導作用, 權重因子越大, 最終談判收益越高, 但談判時間也越長; 買賣雙方可以逐步修正對談判對象價格底線的估計, 談判效率較高。 本文描述的引入談判因子的談判方法為在兩部制電價機制下的發(fā)電權雙邊交易談判研究提供了新的思路, 但研究工作還比較初步。下一步將擴展本文的研究工作, 包括用連續(xù)概率分布來模擬買賣雙方對談判對象容量電價和電量電價的價格底線估計, 在談判過程中同時對價格底線和報價策略進行估計等。 [1]黎燦兵, 康重慶, 夏清, 等. 發(fā)電權交易及其機理分析[J]. 電力系統(tǒng)自動化, 2003, 27(6): 13-18. LI Canbin, KANG Chongqing, XIA Qin, et al. Generation rights trade and its mechanism[J]. Automation of Electric Power Systems, 2003, 27(6): 13-18. [2]王雅娟, 王先甲. 一種激勵相容的發(fā)電權交易雙邊拍賣機制[J]. 電力系統(tǒng)自動化, 2009, 33(22): 25-28. WANG Yajuan, WANG Xianjia. An incentive compatible double auction mechanism of generation rights trade[J]. Automation of Electric Power Systems, 2009, 33(22): 25-28. [3]張森林, 孫延明, 張堯. 南方電力市場省間合約轉讓與置換交易機制研究[J]. 電網(wǎng)技術, 2012, 36(12): 262-268. ZHANG Senglin, SUN Yanming, ZHANG Yao. Research on mechanism of inter-provincial contract transfer and replacement transaction in south China electricity market[J]. Power System Technology, 2012, 36(12): 262-268. [4]尚金成. 基于節(jié)能減排的發(fā)電權交易理論及應用: (一)發(fā)電權交易理論[J]. 電力系統(tǒng)自動化, 2009, 33(12): 46-52. SHANG Jincheng. Generation right trade theory and its applications based on energy-saving and emission-reducing: part one generation right trade theory[J]. Automation of Electric Power Systems, 2009, 33(12): 46-52. [5]姚建剛, 周啟亮, 張佳啟, 等. 基于期權理論的發(fā)電權交易模型[J]. 中國電機工程學報, 2005, 25(21): 76-81. YAO Jiangang, ZHOU Qiliang, ZHANG Jiaqi, et al. Generation rights trade mode based on option theory[J]. Proceedings of the CSEE, 2005, 25(21): 76-81. [6]田帥. 基于利益相關者理論的發(fā)電權交易模式及其競價策略[J]. 電力建設, 2014, 35(1): 122-126. TIAN Shuai. Generation rights trading model and bidding strategy based on stakeholder theory[J]. Electric Power Construction, 2014, 35(1): 122-126. [7]王雁凌, 張粒子, 楊以涵. 基于水火電置換的發(fā)電權調節(jié)市場[J]. 中國電機工程學報, 2006, 26(5): 131-136. WANG Yanling, ZHANG Lizi, YANG Yihan. Adjusting market of generation rights based on hydro-thermal exchange[J]. Proceedings of the CSEE, 2006, 26(5): 131-136. [8]黃大為, 劉志向, 楊春雨, 等. 計及網(wǎng)損成本的發(fā)電權交易模式[J]. 電力系統(tǒng)自動化, 2010, 34(5): 38-42. HANG Dawei, LIU Zhixiang, YANG Chunyu, et al. Generation right trading model considering transmission losses cost[J]. Automation of Electric Power Systems, 2010, 34(5): 38-42. [9]肖健, 文福拴. 發(fā)電權交易的阻塞調度[J]. 電力系統(tǒng)自動化, 2008, 32(18): 24-29. XIAO Jian, WEN Fushuan. Congestion dispatch for generation rights trade[J]. Automation of Electric Power Systems, 2008, 32(18): 24-29. [10]李莉, 丁亞偉, 譚忠富, 等. 發(fā)電權交易機制下基于合作博弈的利潤分配模型[J]. 華東電力, 2009, 37(11): 1803-1806. LI Li, DING Yawei, TAN Zhongfu, et al. Profit distribution models based on game theory under power generation right trading mechanism[J]. East China Electric Power, 2009, 37(11): 1803-1806. [11]伍玉林, 文福拴, 丁劍鷹, 等. 基于兩部制電價的發(fā)電權交易模式[J]. 華北電力大學學報, 2010, 37(5): 16-22. WU Yulin, WEN Fushuan, DING Jianying, et al. A two-part electricity price based generation-right trading mechanism[J]. Journal of North China Electric Power University, 2010, 37(5): 16-22. [12]宋藝航, 唐曉瑭, 張會娟, 等. 基于Zeuthen決策與貝葉斯學習的發(fā)電權雙邊交易模型[J]. 電力系統(tǒng)自動化, 2013, 37(11): 51-57. SONG Yihang, TANG Xiaotang, ZHANG Huijuan, et al. A generation rights bilateral trade model based on Zeuthen strategy and Bayesian learning[J]. Automation of Electric Power Systems, 2013, 37(11): 51-57. [13]廖屹. 基于博弈理論的發(fā)電權交易研究[D]. 成都: 西南交通大學, 2008. LIAO Yi. Study on a generation rights trade based on game theory[D]. Chengdu: Southwest Jiaotong University, 2008. [14]金明成, 金福國, 張健男. 淺談兩部制電價[J]. 東北電力技術, 2006, 27(8): 30-32. JIN Mingcheng, JIN Fuguo, ZHANG Jiannan. A brief introduction of double-system electricity price[J]. Northeast Electric Power Technology, 2006, 27(8): 30-32. [15]徐帆, 姚建國, 耿建, 等. 機組耗量特性的混合整數(shù)模型建立與分析[J]. 電力系統(tǒng)自動化, 2010, 34(10): 45-50. XU Fan, YAO Jianguo, GENG Jian, et al. Modeling and analysis of unit I/O characteristics based on mixed-integer programming[J]. Automation of Electric Power Systems, 2010, 34(10): 45-50. [16]譚忠富, 李莉, 王成文. 迭代競價機制下發(fā)電商的貝葉斯學習模型[J]. 中國電機工程學報, 2008, 28(25): 118-124. TAN Zhongfu, LI Li, WANG Chengwen. Generations’ Bayesian learning model under iterative bidding mechanism[J]. Proceedings of the CSEE, 2008, 28(25): 118-124. [17]蔣國華. 基于博弈模型的智能電網(wǎng)需求響應管理及定價策略[D]. 杭州: 浙江工業(yè)大學, 2013. JIANG Guohua. Game theory model based demand response management and pricing strategy in smart grid[D]. Hangzhou: Zhejiang University of Technology, 2013. 林昶詠 (1992), 男, 碩士研究生, 主要從事電力經(jīng)濟與電力市場、智能電網(wǎng)等方面的研究工作; 文福拴 (1965), 男, 教授, 博士生導師, 通信作者, 主要從事電力系統(tǒng)故障診斷與系統(tǒng)恢復、電力經(jīng)濟與電力市場、智能電網(wǎng)與電動汽車等方面的研究工作; 蒙文川 (1976), 男, 博士, 高級工程師, 主要從事電力網(wǎng)絡規(guī)劃、能源經(jīng)濟等方面的研究工作; 冷媛 (1986), 女, 碩士, 工程師, 主要從事電力供需、能源電力發(fā)展領域研究工作; 張翔 (1988), 男, 碩士, 助理研究員, 主要從事能源經(jīng)濟、電力系統(tǒng)規(guī)劃領域研究工作; 宋藝航 (1986), 男, 博士, 經(jīng)濟師, 主要從事電力能源經(jīng)濟領域研究工作。 (編輯 張小飛) Generation-Right Bilateral Transaction Negotiation Model Based on Two-Part Electricity Price LIN Changyong1, WEN Fushuan1,2, MENG Wenchuan3, LENG Yuan3, ZHANG Xiang3, SONG Yihang3 (1. School of Electrical Engineering, Zhejiang University, Hangzhou 310027, China;2. Department of Electrical and Electronic Engineering, Institut Teknologi Brunei, Bandar Seri Begawan BE1410, Brunei;3. Electric Power Research Institute, China Southern Power Gird, Guangzhou 510080, China) Generation-right trade is beneficial to optimize power structure and promote energy saving and consumption reduction, which can be implemented by centralized price bidding or bilateral negotiation. According to the generation-right trade mode based on bilateral negotiation, this paper studies the negotiation strategy of generation-right bilateral transaction based on two-part electricity price mechanism, and constructs the multiple-objective negotiation model based on Bayesian model. Firstly, we present the calculation model of trading benefits for both sides participating in generation-right trade based on two-part electricity price mechanism. Then, we adopt the Bayesian learning model to gradually improve the estimation of the opponent’s base price. On this basis, we comprehensively consider the weights of issues and the greatest risk degree to determine the bidding price in next round. After several rounds of negotiations, the final settlement price can be determined. Finally, the proposed method is demonstrated through example, whose results show that the settlement price is converged to the theoretical optimal solution, and dependent on the bidding strategies of both sides. generation-right; two-part electricity price; bilateral transaction; Bayesian model 國家重點基礎研究發(fā)展計劃項目(973項目)(2013CB228202);南方電網(wǎng)科學研究院科研項目(CSGTRC-K153018) TM 61; F416.6 A 1000-7229(2016)03-0090-09 10.3969/j.issn.1000-7229.2016.03.014 2015-12-24 Project supported by the National Basic Research Program of China (973 Program) (2013CB228202)2 發(fā)電權雙邊交易的貝葉斯學習模型

3 基于兩部制電價的發(fā)電權交易談判模型

4 算例分析

Table 1 Parameters of units

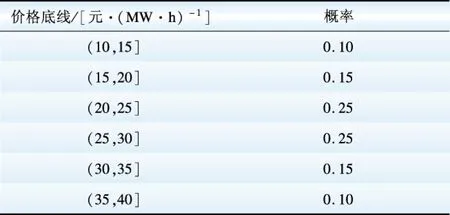

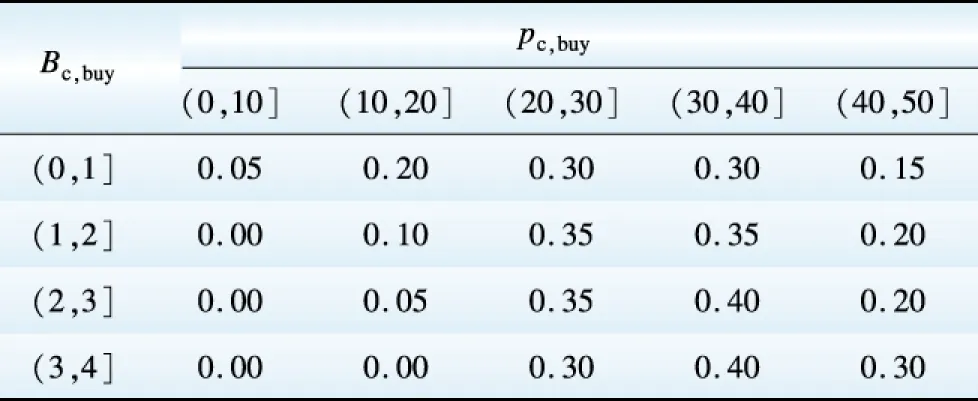

Table 2 Buyer’s estimation of probability distribution of seller’s acceptably lowest capacity price

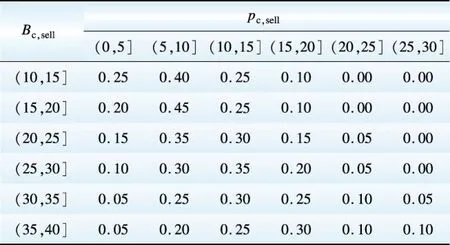

Table 3 Buyer’s estimation of strategy of seller’s offers over different acceptably lowest capacity prices

Table 4 Seller’s estimation of probability distribution of buyer’s acceptably lowest capacity price

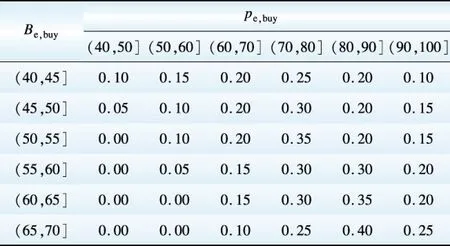

Table 6 Buyer’s estimation of probability distribution of seller’s acceptably lowest energy prices

5 結 語