五步串起人力資源管理體系價(jià)值鏈

2016-02-19 20:41:19陳仕恭

人力資源 2016年2期

陳仕恭

人力資源管理的終極目標(biāo),就是通過(guò)對(duì)價(jià)值鏈的管理,實(shí)現(xiàn)人力資本價(jià)值的持續(xù)最大化。價(jià)值人力資源管理體系是由價(jià)值創(chuàng)造、價(jià)值承諾、價(jià)值常態(tài)化、價(jià)值評(píng)估、價(jià)值分配五個(gè)環(huán)節(jié)組成,各個(gè)環(huán)節(jié)相互作用,將企業(yè)打造成一個(gè)價(jià)值平臺(tái),平臺(tái)中的個(gè)體被激活,上下同心,有能力的員工都可以通過(guò)這個(gè)平臺(tái)分享自己創(chuàng)造的價(jià)值,由此提升企業(yè)在同行業(yè)中的競(jìng)爭(zhēng)力,幫助企業(yè)更好地發(fā)展。

價(jià)值創(chuàng)造

企業(yè)經(jīng)營(yíng)的本質(zhì)是實(shí)現(xiàn)利潤(rùn),只有持續(xù)營(yíng)利,企業(yè)才能得到永續(xù)發(fā)展。在企業(yè)經(jīng)營(yíng)過(guò)程中,價(jià)值創(chuàng)造可以從兩個(gè)維度來(lái)界定:一是為企業(yè)帶來(lái)利潤(rùn)的財(cái)務(wù)指標(biāo),它是企業(yè)價(jià)值人力資源管理體系的直接體現(xiàn);二是能促進(jìn)企業(yè)發(fā)展,提升企業(yè)競(jìng)爭(zhēng)能力與管理效率的非財(cái)務(wù)指標(biāo),是企業(yè)價(jià)值人力資源管理體系的間接體現(xiàn)。

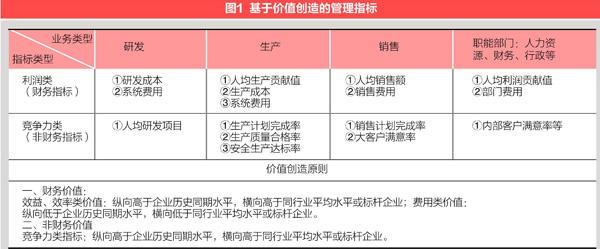

在企業(yè)經(jīng)營(yíng)實(shí)踐中,需要界定各種管理行為對(duì)于企業(yè)利潤(rùn)或競(jìng)爭(zhēng)力的實(shí)現(xiàn)是否具有價(jià)值,這是價(jià)值人力資源管理的基礎(chǔ);若不能識(shí)別企業(yè)管理活動(dòng)中的價(jià)值行為,就會(huì)損失利潤(rùn),甚至因缺少競(jìng)爭(zhēng)力而失去發(fā)展機(jī)會(huì)。很多企業(yè)因沒(méi)有識(shí)別出企業(yè)活動(dòng)中的強(qiáng)價(jià)值和弱價(jià)值,錯(cuò)誤地對(duì)弱價(jià)值行為投入資源,造成了管理成本的提高和資源的浪費(fèi)。通常,企業(yè)可以根據(jù)研、產(chǎn)、銷、管四大職能類型,對(duì)于各項(xiàng)經(jīng)營(yíng)活動(dòng)的價(jià)值創(chuàng)造行為

進(jìn)行區(qū)分(如圖1)。價(jià)值創(chuàng)造是企業(yè)經(jīng)營(yíng)管理的方向,價(jià)值創(chuàng)造的大小也與企業(yè)平臺(tái)的大小相關(guān)。

圍繞價(jià)值創(chuàng)造設(shè)定指標(biāo),無(wú)論利潤(rùn)(財(cái)務(wù)類)或競(jìng)爭(zhēng)力(非財(cái)務(wù)類)指標(biāo),作為企業(yè)或各業(yè)務(wù)系統(tǒng)的目標(biāo),價(jià)值指標(biāo)一定要控制在3條以內(nèi),最多不能超過(guò)5條。否則,基于價(jià)值創(chuàng)造的人力資源管理行為就會(huì)失去重心,偏離企業(yè)經(jīng)營(yíng)的本質(zhì),弱化公司的營(yíng)利能力與競(jìng)爭(zhēng)能力。若價(jià)值創(chuàng)造人力資源管理指標(biāo)設(shè)定得過(guò)于分散,價(jià)值人力資源管理就會(huì)淪為人事績(jī)效管理,浪費(fèi)企業(yè)的管理資源配置。為了便于從眾多管理行為中識(shí)別價(jià)值創(chuàng)造的指標(biāo),不妨參考以下五項(xiàng)企業(yè)價(jià)值創(chuàng)造指標(biāo)的顯著特征:

與企業(yè)利潤(rùn)相關(guān):如銷售額、費(fèi)用控制、研發(fā)成本、生產(chǎn)成本、人工成本、采購(gòu)成本、人均利潤(rùn)貢獻(xiàn)值等直接影響企業(yè)利潤(rùn)多少的財(cái)務(wù)指標(biāo)。

提升企業(yè)競(jìng)爭(zhēng)力:如新產(chǎn)品完成數(shù)量、研發(fā)完成率、生產(chǎn)完成率、銷售完成率、質(zhì)量合格率、安全事故率等間接影響企業(yè)利潤(rùn)或企業(yè)發(fā)展的指標(biāo)。

量化原則:財(cái)務(wù)指標(biāo)為萬(wàn)元或元、非財(cái)務(wù)指標(biāo)為百分比或個(gè)數(shù),做到可測(cè)量,且在價(jià)值創(chuàng)造評(píng)估時(shí)不需要主觀或定性來(lái)確定。

成長(zhǎng)性原則:縱向與企業(yè)同期水平相比必須提高,保持增長(zhǎng),原則上不能太高,也不能太低,使其需要努力才能夠?qū)崿F(xiàn)為佳,做到增之一分則太高,減之一分則太低。

競(jìng)爭(zhēng)性原則:橫向與同行業(yè)或標(biāo)桿企業(yè)相比,具有競(jìng)爭(zhēng)能力,需超出同行業(yè)平均水平或超越標(biāo)桿企業(yè)。

價(jià)值創(chuàng)造就是幫助企業(yè)提高營(yíng)利能力,獲取競(jìng)爭(zhēng)力,這既是企業(yè)經(jīng)營(yíng)的方向,也是打造價(jià)值人力資源管理體系的基礎(chǔ)。企業(yè)需要?jiǎng)?chuàng)造多少價(jià)值才能實(shí)現(xiàn)營(yíng)利或在同行業(yè)中獲取競(jìng)爭(zhēng)力,需根據(jù)內(nèi)外部環(huán)境及對(duì)同行業(yè)的研究,結(jié)合價(jià)值創(chuàng)造指標(biāo)設(shè)定原則,確定企業(yè)各業(yè)務(wù)系統(tǒng)創(chuàng)造多少價(jià)值。

價(jià)值承諾

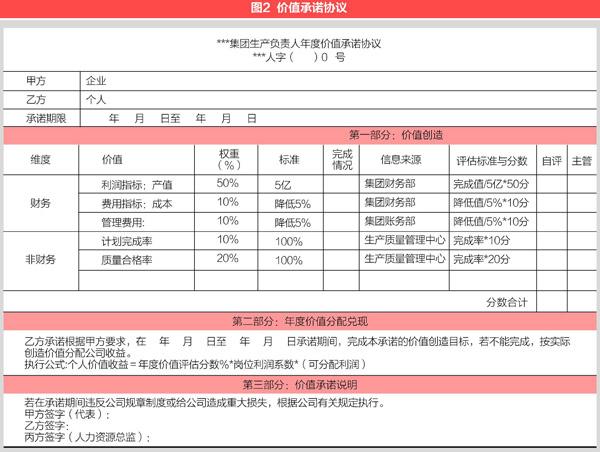

構(gòu)建價(jià)值人力資源管理體系的第二步就是價(jià)值承諾。價(jià)值的創(chuàng)造并非個(gè)人行為,需要依靠團(tuán)隊(duì)的力量,而企業(yè)各部門的負(fù)責(zé)人是企業(yè)發(fā)展的基石,是價(jià)

值創(chuàng)造的一級(jí)責(zé)任人,只有各業(yè)務(wù)系統(tǒng)負(fù)責(zé)人根據(jù)企業(yè)確定創(chuàng)造的價(jià)值,簽訂價(jià)值承諾協(xié)議(如圖2),承諾在年度周期內(nèi)完成價(jià)值創(chuàng)造,企業(yè)的經(jīng)營(yíng)目標(biāo)才找到了責(zé)任主體,作為企業(yè)價(jià)值的經(jīng)營(yíng)目標(biāo)才能成為企業(yè)管理的主線,貫穿至每一個(gè)員工,在組織內(nèi)部形成合縱之勢(shì)。

企業(yè)中各業(yè)務(wù)負(fù)責(zé)人的價(jià)值承諾是價(jià)值管理的起點(diǎn),在縱向管理上還需進(jìn)行分解,完成價(jià)值創(chuàng)造的延伸與傳遞。就如一場(chǎng)接力賽,每一棒都需要有責(zé)任人,從管理者到業(yè)務(wù)負(fù)責(zé)人再到系統(tǒng)中的每一個(gè)人,都要有價(jià)值承諾協(xié)議,要使人人都是價(jià)值貢獻(xiàn)者。只有這樣,價(jià)值創(chuàng)造才能從上至下,形成完整的價(jià)值管理鏈條,每個(gè)人都能準(zhǔn)確地找到自己的位置,激發(fā)員工在價(jià)值人力資源管理體系中獲得自我認(rèn)同和成就感。這也是對(duì)員工價(jià)值的一種尊重。

價(jià)值常態(tài)化

價(jià)值管理必須成為企業(yè)經(jīng)營(yíng)管理活動(dòng)的日常工作,否則,價(jià)值人力資源管理體系就會(huì)缺少支撐,僅成為企業(yè)階段性與定期性的工作,就會(huì)變成傳統(tǒng)的績(jī)效管理而非價(jià)值人力資源管理。價(jià)值管理常態(tài)化的體現(xiàn)方式,是將價(jià)值承諾分解為價(jià)值年度計(jì)劃、價(jià)值月度計(jì)劃去實(shí)施,確保對(duì)價(jià)值實(shí)現(xiàn)的過(guò)程進(jìn)行有效管理。“冰凍三尺非一日之寒,滴水石穿非一日之功”,價(jià)值人力資源管理不做好過(guò)程控制,價(jià)值承諾就少了執(zhí)行力,企業(yè)的管理行為對(duì)企業(yè)的利潤(rùn)或發(fā)展就無(wú)法產(chǎn)生最大限度的貢獻(xiàn),價(jià)值管理也就產(chǎn)生不了太大的價(jià)值。

要使價(jià)值管理成為常態(tài),避免價(jià)值管理與企業(yè)日常管理 “兩層皮”,除了上下級(jí)在日常溝通工作中討論價(jià)值的階段性成果以外,周會(huì)、月會(huì)、季度會(huì)議、半年會(huì)議等多種會(huì)議都必須以價(jià)值管理為中心,圍繞企業(yè)價(jià)值實(shí)現(xiàn)過(guò)程中存在的問(wèn)題進(jìn)行分析和資源調(diào)配,以確保價(jià)值創(chuàng)造活動(dòng)的有效性。

在價(jià)值創(chuàng)造過(guò)程中,有兩方面因素會(huì)對(duì)結(jié)果產(chǎn)生影響。一是外部因素對(duì)價(jià)值實(shí)現(xiàn)的影響。二是內(nèi)部環(huán)境因素對(duì)價(jià)值實(shí)現(xiàn)的影響。外部環(huán)境影響往往是不可控因素,如宏觀經(jīng)濟(jì)環(huán)境、行業(yè)政策、天氣、人力資源供給限制等因素。內(nèi)部影響因素是企業(yè)可控因素,是企業(yè)根據(jù)外部環(huán)境調(diào)整內(nèi)部資源,實(shí)現(xiàn)企業(yè)價(jià)值最大化的重要形式。內(nèi)部因素主要包括人、財(cái)、物三方面。“人”是價(jià)值創(chuàng)造的第一要素,人才的數(shù)量、人才的質(zhì)量(勝任力)、人才的意愿會(huì)在很大程度上影響價(jià)值創(chuàng)造的結(jié)果。“財(cái)”主要是指在價(jià)值創(chuàng)造過(guò)程中需要的費(fèi)用支持,其中也包括員工創(chuàng)造價(jià)值后的獎(jiǎng)金分配。“物”的因素是員工創(chuàng)造價(jià)值的必備條件和前提,即使員工有能力、有意愿去創(chuàng)造價(jià)值,但若缺少物力支持,也只能是巧婦難為無(wú)米之炊。

價(jià)值評(píng)估

價(jià)值評(píng)估環(huán)節(jié),主要檢驗(yàn)企業(yè)實(shí)現(xiàn)營(yíng)利的能力及發(fā)展前景或階段性成果,也是企業(yè)價(jià)值創(chuàng)造實(shí)現(xiàn)后進(jìn)行價(jià)值分配的基礎(chǔ)。價(jià)值評(píng)估可以分為三個(gè)層面:

一是根據(jù)員工年度價(jià)值承諾協(xié)議,結(jié)合員工年度價(jià)值實(shí)現(xiàn)結(jié)果進(jìn)行價(jià)值分?jǐn)?shù)計(jì)算,作為價(jià)值分配或人員規(guī)劃的依據(jù),這是相對(duì)簡(jiǎn)單的一種管理行為。

二是根據(jù)價(jià)值評(píng)估結(jié)果,總結(jié)出在價(jià)值實(shí)現(xiàn)過(guò)程中,企業(yè)應(yīng)對(duì)外部環(huán)境或內(nèi)部環(huán)境調(diào)整過(guò)程中仍需要改進(jìn)之處。即發(fā)現(xiàn)人、財(cái)、物等資源調(diào)配過(guò)程中存在的不足,以及未來(lái)價(jià)值管理過(guò)程中的關(guān)注點(diǎn)。

三是根據(jù)企業(yè)價(jià)值創(chuàng)造總結(jié)出同行業(yè)的發(fā)展水平,自身與先進(jìn)企業(yè)或標(biāo)桿企業(yè)的差距,從而為來(lái)年制訂價(jià)值創(chuàng)造標(biāo)準(zhǔn)奠定基礎(chǔ)。

價(jià)值分配

作為價(jià)值人力資源管理鏈條上的最后一環(huán),價(jià)值分配環(huán)節(jié)不可忽視。公平合理的價(jià)值分配可以營(yíng)造出鼓勵(lì)員工干事業(yè)的企業(yè)氛圍,可以讓一切勞動(dòng)、知識(shí)、技術(shù)、管理和資本的活力競(jìng)相迸發(fā)。通常,企業(yè)價(jià)值分配是以年初的價(jià)值承諾為依據(jù),實(shí)現(xiàn)利潤(rùn)與企業(yè)競(jìng)爭(zhēng)力后,企業(yè)需要讓員工分享到價(jià)值創(chuàng)造的一部分,這是價(jià)值人力資源管理的本質(zhì)。對(duì)于非上市公司而言,可以設(shè)定分紅機(jī)制,根據(jù)員工創(chuàng)造價(jià)值的大小,拿出一部分利潤(rùn)進(jìn)行分紅;對(duì)上市公司來(lái)說(shuō),現(xiàn)今比較流行的股權(quán)激勵(lì)機(jī)制,可說(shuō)是具有長(zhǎng)期激勵(lì)作用的價(jià)值分配機(jī)制,可以讓員工與企業(yè)共同分享未來(lái)的股權(quán)收益。

總而言之,在經(jīng)濟(jì)形勢(shì)嚴(yán)峻的今天,企業(yè)若能聚焦于核心業(yè)務(wù),搭建經(jīng)營(yíng)承接機(jī)制,串起由價(jià)值創(chuàng)造、價(jià)值承諾、價(jià)值常態(tài)化、價(jià)值評(píng)估、價(jià)值分配五個(gè)環(huán)節(jié)組成的價(jià)值人力資源管理鏈條,打造基于企業(yè)價(jià)值管理的人力資源體系,或可挺過(guò)經(jīng)濟(jì)寒冬,迎來(lái)更好的發(fā)展機(jī)會(huì)。 ? ?責(zé)編/張曉莉

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

瘋狂英語(yǔ)·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44