休閑裝將持續(xù)拉動中國服裝市場

2016-02-18 06:50:52馬磊楊珂沈鋰鳴

紡織服裝周刊 2016年2期

馬磊 楊珂 沈鋰鳴

在消費市場上,休閑裝品類被大眾接受的程度可以用老少皆宜來形容。對日益增長的中國服裝市場而言,越來越多的休閑裝品牌占據(jù)了市場主導。

中國服裝市場規(guī)模持續(xù)擴大

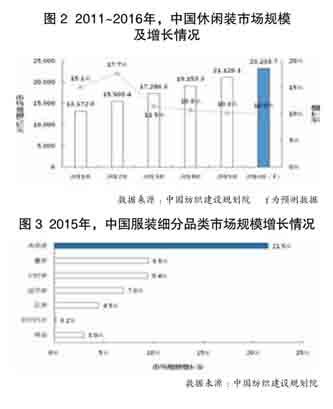

受成本上升、轉(zhuǎn)型升級、出口壓力等多重因素影響,國內(nèi)紡織服裝產(chǎn)業(yè)持續(xù)下行,但消費市場并未受到影響,依然保持著較高的增長速度。根據(jù)國家統(tǒng)計局人均衣著類消費和人口數(shù)量測算,中國服裝市場規(guī)模由2011年的13172億元逐年增長至2015年的21126億元,年均增長12.5%。隨著人們生活水平的提高、人口政策的改變以及城鎮(zhèn)化不斷推進,預(yù)計2016年中國服裝市場規(guī)模將以10.0%的速度增長,達到23238.7億元(圖 1)。

休閑裝是拉動市場最主要的品類

在各類服裝產(chǎn)品中,2015年休閑裝市場規(guī)模6134.3億元,同比增長21.5%(圖2),是所有服裝品類中增速最快的(圖 3);市場規(guī)模占比29.0%,僅次于女裝(圖 4)。預(yù)計2016年休閑裝仍將是市場增長最快的細分領(lǐng)域,增速保持在20%以上(圖 2),并首次超越女裝成為市場規(guī)模占比最大的細分類別(圖 4)。

從市場規(guī)模與增速兩個方面看,休閑裝將成為未來5年中國服裝市場最主要的拉動因素。

在整個休閑服裝市場容量中,中高檔休閑裝的比重不斷增加,由2011年的40.0%增加至2015年的45.3%,預(yù)計2016年將進一步增至46.9%(圖 5),市場規(guī)模將達到3462.3億元。

國外品牌市場份額迅速擴大

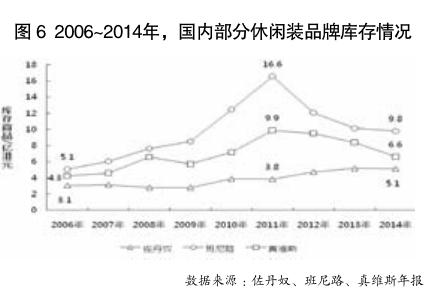

在中國休閑裝市場中,國內(nèi)眾多品牌自2006年起就出現(xiàn)存貨增加趨勢(圖 6),2012年門店數(shù)量開始不斷減少(圖 7),營業(yè)收入不斷下滑(圖 8),而與此形成鮮明對比的是,國外品牌不斷擴大市場份額。近年來,以ZARA、H&M;和UNIQLO等為代表的國外快時尚品牌紛紛投入大量資金在全球建設(shè)龐大、完整的供應(yīng)鏈,他們擴充設(shè)計師隊伍,在巴黎、米蘭、紐約等地建立時尚情報站,整合上千家生產(chǎn)企業(yè)成為自己的戰(zhàn)略聯(lián)盟,積極開設(shè)直營店鋪,與此同時還斥巨資建設(shè)信息系統(tǒng),通過對整條供應(yīng)鏈進行高效管理,大大縮短了產(chǎn)品從設(shè)計到銷售的周期,最終實現(xiàn)銷售收入的持續(xù)增長(圖 9)。中國板塊則是這些品牌在全球市場中最主要的增長來源,據(jù)聯(lián)商網(wǎng)統(tǒng)計,ZARA、H&M;和UNIQLO等國外品牌每年在中國的店鋪數(shù)量均不斷增加(圖 10),以UNIQLO最例,2014年UNIQLO在中國新開店鋪53家,約占其全球新開店總數(shù)的50%。