“T”型賬戶在遞延所得稅中的巧妙運用

2016-02-14 05:29:44

中國注冊會計師 2016年12期

關鍵詞:差異

“T”型賬戶在遞延所得稅中的巧妙運用

張衛麗

所得稅會計中暫時性差異的確定和遞延所得稅資產(負債)的確定至關重要,也是難點,企業的資產和負債在確定遞延所得稅資產(負債)時極其容易混淆,本文引入“T”型賬戶來確定暫時性差異以及遞延所得稅資產(負債),有助于理解所得稅會計準則,并且大大簡化業務工作,對所得稅會計初學者和實務工作者提供一定的幫助。

“T”型賬戶 暫時性差異 遞延所得稅資產 遞延所得稅負債

一、引言

企業所得稅會計準則指出,企業的資產(負債)由于會計準則規定與稅法規定不同,可能造成賬面價值與計稅基礎的不一致,由此產生了暫時性差異,進而形成遞延所得稅資產(負債),并且連續年度的當期遞延期所得稅資產(負債)的確定也是非常重要的。不同的資產(負債)產生的是應納稅暫時性差異還是可抵扣暫時性差異?應當計入遞延所得稅資產還是遞延所得稅負債?業務處理情況復雜。在此,本文引入了“T”型賬戶,分別設置“資產的暫時性差異”、“負債的暫時性差異”、“遞延所得稅資產(負債)”賬戶從資產的遞延所得稅和負債的遞延所得稅兩個方面展開論述。

二、“T”型賬戶在資產的遞延所得稅中的巧妙運用

資產的遞延所得稅處理的關鍵是確定資產產生的暫時性差異金額以及由此產生的當期遞延所得稅資產(負債)的入賬價值,在業務處理中,設置了“資產的暫時性差異”和“遞延所得稅資產(負債)”兩個賬戶來進行核算,根據“遞延所得稅資產(負債)”賬戶的當期發生額確定企業當期應當計入的遞延所得稅資產(負債)金額。

(一)賬戶設置

1.資產的暫時性差異賬戶設置

由于企業資產引起的暫時性差異不再區分是應納稅暫時性差異還是可抵扣暫時性差異,統一歸入到資產的暫時性差異賬戶。資產的暫時性差異賬戶性質屬于資產類,借方登記資產的賬面價值,與會計中資產性質相同,貸方登記資產的計稅基礎,暫時性差異在整個會計期間是可以消除的,那么借方的賬面價值和貸方的計稅基礎就通過資產的暫時性差異賬戶來調平,最終保證借=貸,由此確定累計資產的暫時性差異,具體賬戶如表1。

解析:(1)第一年資產的暫時性差異(借或貸)C是倒推出來的,金額可能在借方也可能在貸方,如果A〈B,那么第一年資產的暫時性差異一定在借方,并且滿足等式A+C=B;如果A〉B,那么第一年資產的暫時性差異一定在貸方,并且滿足等式A=B+C。

(2)第二年資產的累計暫時性差異(借或貸)C1是倒推出來的,金額可能在借方也可能在貸方,如果A1〈B1,那么第二年資產的暫時性差異一定在借方,并且滿足等式A1+C1=B1;如果A1〉B1,那么第二年資產的暫時性差異一定在貸方,并且滿足等式A1=B1+C1。

(3)每一年末資產的累計暫時性差異都滿足當期期末資產的賬面價值+當期期末資產的累計暫時性差異(借)=當期期末資產的計稅基礎或者當期期末資產的賬面價值=當期期末資產的計稅基礎+當期期末資產的累計暫時性差異(貸),最終保證當期期末的賬面價值、計稅基礎、資產的累計暫時性差異三者之間借=貸。

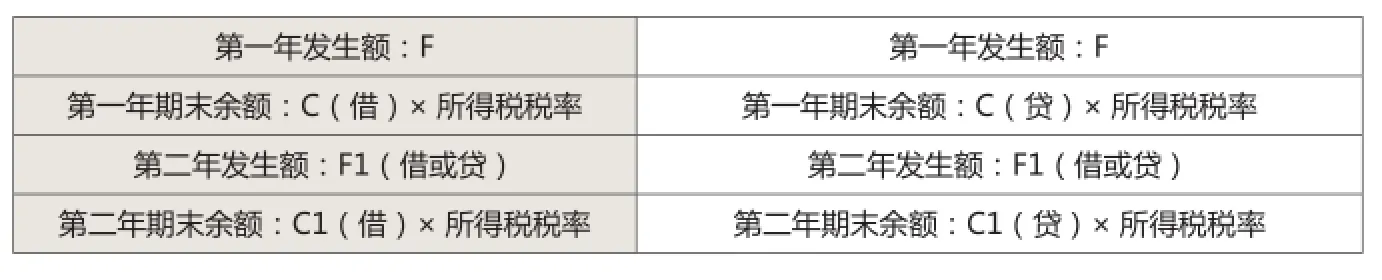

2.遞延所得稅資產(負債)賬戶的設置

根據前述資產的暫時性差異分析進而確定遞延所得稅資產(負債),如果當年末資產的暫時性差異在借方,那么形成的一定是資產類賬戶“遞延所得稅資產”,如果當年末資產的暫時性差異在貸方,那么形成的一定是負債類賬戶“遞延所得稅負債”,遞延所得稅資產(負債)賬戶設置如表2。

解析:(1) C和C1的借貸方向分別決定了F和F1是遞延所得稅資產還是遞延所得稅負債,C在借方,則形成的F是遞延所得稅資產并且方向在借方,C在貸方,則形成的F是遞延所得稅負債并且方向在貸方;C1在借方,則形成的F1是遞延所得稅資產,C1在貸方,則形成的F1是遞延所得稅負債,F1的方向可能在借方也可能在貸方。

表1 資產的暫時性差異

表2 遞延所得稅資產(負債)

表3 固定資產的賬面價值和計稅基礎 單位:萬元

表4 資產的暫時性差異

表5 遞延所得稅資產

(2)第一年發生額F是根據第一年期末余額倒推出來的,即,第一年發生額F=第一年期末余額C(借或貸)×所得稅稅率。

(3)第二年發生額F1也是倒推出來的,其滿足的等式為:第一年期末余額C(借或貸)×所得稅稅率+第二年發生額F1(借或貸)=第二年期末余額C1(借或貸)×所得稅稅率,由此得到第二年發生額F1,其方向可能在借方也可能在貸方。

(二)業務流程

根據前述分析,整個流程歸納如下:

第一步:確定資產的賬面價值和計稅基礎。

第二步:確定資產的暫時性差異。根據資產性質確定資產的賬面價值在借方,資產的計稅基礎在貸方,二者的差額計入資產的累計暫時性差異(借或貸),滿足借=貸。

第三步:確定是遞延所得稅資產還是遞延所得稅負債。資產的累計暫時性差異在借方則形成遞延所得稅資產,資產的累計暫時性差異在貸方則形成遞延所得稅負債,并且每期都需要判斷是遞延所得稅資產還是遞延所得稅負債,并根據遞延所得稅資產(負債)“T”型賬戶來確定當期遞延所得稅資產(負債)的金額及方向。

(三)案例分析

案例1:甲公司適用的所得稅稅率為25%。2015年6月30日以1000萬元購入并達到預定可以使用狀態一項固定資產,甲公司會計核算其使用壽命為5年。按照適用稅法規定,按照10年計算確定可稅前扣除的折舊額。假定會計與稅法均按直線法計提折舊,凈殘值均為零。遞延所得稅核算如下(在此只計算2015年和2016年兩年的遞延所得稅):

第一步:計算2015年和2016年固定資產的賬面價值和計稅基礎,如表3所示。

第二步:確定資產的暫時性差異,如表4。

解析: (1)2015年末暫時性差異的計算:2015年末賬面價值900萬元+2015年末暫時性差異=2015年計稅基礎950萬元,得到2015年末暫時性差異50萬元。

(2)2016年末累計暫時性差異的計算:2016年末賬面價值700萬元+2016年末累計暫時性差異=2016年計稅基礎850萬元,得到2016年末累計暫時性差異150萬元。

第三步:2015年末和2016年末資產的暫時性差異都在借方,因此2015年和2016年形成的都是遞延所得稅資產,其“T”賬戶如表5。

解析: (1)2015年末遞延所得稅資產=2015年末暫時性差異50萬元×25%=12.5萬元。

(2)2016年末遞延所得稅資產=2016年末累計暫時性差異150萬元×25%=37.5萬元。

(3)2015年遞延所得稅資產發生額=2015年末遞延所得稅資產12.5萬元。

(4)2015年末遞延所得稅資產期末余額12.5萬元+2016年遞延所得稅資產發生額=2016年末遞延所得稅資產期末余額37.5萬元,得到2016年遞延所得稅資產發生額25萬元。

第四步:確定2015年和2016年遞延所得稅資產發生額及方向。

2015年遞延所得稅資產借方12.5萬元,2016年遞延所得稅資產借方25萬元。

表6 負債的暫時性差異

表7 預收賬款的賬面價值和計稅基礎 單位:萬元

表8 負債的暫時性差異

表9 遞延所得稅資產

三、“T”型賬戶在負債的遞延所得稅中的巧妙運用

(一)賬戶設置

負債的遞延所得稅處理的關鍵是確定負債產生的暫時性差異金額以及由此產生的當期遞延所得稅資產(負債)的入賬價值,在業務處理中,設置了“負債的暫時性差異”和“遞延所得稅資產(負債)”兩個賬戶來進行核算,根據“遞延所得稅資產(負債)”賬戶的當期發生額確定企業當期應當計入的遞延所得稅資產(負債)金額。

1.負債的暫時性差異賬戶設置

由于企業負債引起的暫時性差異不再區分是應納稅暫時性差異還是可抵扣暫時性差異,統一歸入到負債的暫時性差異賬戶。負債的暫時性差異賬戶性質屬于負債類,貸方登記負債的賬面價值,與會計中負債性質相同,借方登記負債的計稅基礎,暫時性差異在整個會計期間是可以消除的,那么貸方的賬面價值和借方的計稅基礎就通過負債的暫時性差異該賬戶來調平,最終保證借=貸,由此確定累計負債的暫時性差異,具體賬戶如表6。

解析:(1)第一年負債的暫時性差異(借或貸)C是倒推出來的,金額可能在借方也可能在貸方,如果A〈B,那么第一年負債的暫時性差異一定在貸方,并且滿足等式A+C=B;如果A〉B,那么第一年負債的暫時性差異一定在借方,并且滿足等式A=B+C。

(2)第二年負債的累計暫時性差異(借或貸)C1是倒推出來的,金額可能在借方也可能在貸方,如果A1〈B1,那么第二年負債的暫時性差異一定在貸方,并且滿足等式A1+C1=B1;如果A1〉B1,那么第二年負債的暫時性差異一定在借方,并且滿足等式A1=B1+C1。

(3)每一年末負債的累計暫時性差異都滿足當期期末負債的賬面價值+當期期末負債的累計暫時性差異(貸)=當期期末負債的計稅基礎或者當期期末負債的賬面價值=當期期末負債的計稅基礎+當期期末負債的累計暫時性差異(借),最終保證當期期末的賬面價值、計稅基礎、負債的累計暫時性差異三者之間借=貸。

2.遞延所得稅資產(負債)賬戶的設置

根據前述負債的暫時性差異分析進而確定遞延所得稅資產(負債),如果當年末負債的暫時性差異在借方,那么形成的一定是資產類賬戶“遞延所得稅資產”,如果當年末負債的暫時性差異在貸方,那么形成的一定是負債類賬戶“遞延所得稅負債”,遞延所得稅資產(負債)賬戶設置同前述第二部分“T”型賬戶在資產的遞延所得稅中的巧妙運用中遞延所得稅資產(負債)賬戶設置。

(二)業務流程

根據前述分析,整個流程歸納如下:

第一步:確定負債的賬面價值和計稅基礎。

第二步:確定負債的暫時性差異。根據負債性質確定負債的賬面價值在貸方,負債的計稅基礎在借方,二者的差額計入負債的累計暫時性差異(借或貸),滿足借=貸。

第三步:確定是遞延所得稅資產還是遞延所得稅負債。負債的累計暫時性差異在借方則形成遞延所得稅資產,負債的累計暫時性差異在貸方則形成遞延所得稅負債,并且每期都需要判斷是遞延所得稅資產還是遞延所得稅負債,并根據遞延所得稅資產(負債)“T”型賬戶來確定當期遞延所得稅資產(負債)的金額及方向。

(三)案例分析

案例2:甲公司于2015年12月25日收到客戶一筆合同預付款,金額為100萬元,因不符合收入確認條件,將其作為預收賬款核算,假定按照適用稅法規定,該款項應計入取得當期應納稅所得額計算交納所得稅,所得稅稅率為25%,2016年初甲公司確認收入100萬元。

第一步:計算2015年和2016年預收賬款的賬面價值和計稅基礎,如表7所示。

第二步:確定負債的暫時性差異,如表8。

解析: (1)2015年末暫時性差異的計算:2015年末賬面價值100萬元=2015年計稅基礎0+2015年末暫時性差異,得到2015年末暫時性差異100萬元并且方向為借方。

(2)2016年末暫時性差異的計算:2016年末賬面價值0 =2016年末計稅基礎0+2016年末暫時性差異,得到2016年末累計暫時性差異0萬元。

第三步:2015年末暫時性差異在借方,2016年末累計暫時性差異為0,由此2015年和2016年形成的都是遞延所得稅資產,其“T”賬戶如表9。

解析: (1)2015年末遞延所得稅資產=2015年末暫時性差異100萬元×25%=25萬元。

(2)2016年末遞延所得稅資產=2016年末累計暫時性差異0萬元×25%=0萬元。

(3)2015年遞延所得稅資產發生額=2015年末遞延所得稅資產25萬元。

(4)2015年末遞延所得稅資產期末余額25萬元+2016年遞延所得稅資產發生額=2016年末遞延所得稅資產期末余額0萬元,得到2016年遞延所得稅資產發生額25萬元,方向在貸方。

第四步:確定2015年和2016年遞延所得稅資產發生額。

2015年遞延所得稅資產借方25萬元,2016年遞延所得稅資產貸方25萬元。

四、結語

綜上所述,遞延所得稅會計處理中引入“資產的暫時性差異”、“負債的暫時性差異”、“遞延所得稅資產”和“遞延所得稅負債”賬戶,首先判斷該業務是資產還是負債,進而確定賬面價值和計稅基礎的方向,賬面價值的方向與資產、負債增加的方向保持一致;進而根據賬面價值、計稅基礎、暫時性差異三者之間的借=貸等式關系確定暫時性差異的方向,暫時性差異在借方,則形成遞延所得稅資產,暫時性差異在貸方,則形成遞延所得稅負債;最后根據遞延所得稅資產(負債)“T”型賬戶的期初余額、本期發生額、期末余額的等式關系來確定當期遞延所得稅資產(負債)的入賬價值。通過該種處理對遞延所得稅的業務不用做具體的細分,使得業務處理統一化、簡單化、易于理解和操作,提高會計實務的處理能力。

作者單位:鄭州成功財經學院

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50