投資理財行為與風險偏好的調查研究

2016-02-07 09:26:33劉曉霞

財務與金融 2016年2期

劉曉霞

投資理財行為與風險偏好的調查研究

劉曉霞

文章通過問卷調查的方式,研究了居民家庭投資理財行為的現狀,并分析了居民家庭特征與風險偏好的關系。結論顯示居民家庭投資理財行為較為保守,有階段性投資理財行為的比例不高,風險偏好中性。學歷越高、年齡越小、職業越穩定、家庭收入越高,居民家庭投資理財越偏好高風險。

投資 理財 風險偏好 時間偏好

隨著我國經濟的發展,人民生活水平和居民收入水平不斷提高,閑置資金增加,家庭金融資產的不斷增加,投資理財已成為日益重要的問題,表現在投資理財的行為和居民的投資理財理念意識的不斷發生改變。當今我國居民收入不只局限于工資薪金所得,利息、股息、紅利所得等資產性收入在居民的總體收入中占得比重越來越大。居民家庭投資理財是針對風險進行個人資產的有效投資,以使財富保值、增值獲得收益的一種途徑。

自阿里巴巴聯合天弘基金推出余額寶以來,理財話題和理財行為迅速在民間成為熱點,隨著各類寶寶類產品以及互聯網金融的興起,推動了老百姓主動理財的熱情。為了解居民家庭的理財行為以及風險偏好和風險態度,我們進行了問卷調查。

一、風險與風險偏好理論回顧

Knigh.F在《風險、不確定性和利潤》一書中指出風險是指那些涉及已知概率或可能性形式出現的隨機問題,對于同一個具有不確定結果的事物,每個經濟主體對待風險的態度是不一樣的。所以風險態度是基于對偏離目標的正面或負面的不確定性所選擇的一種心智狀態以及所選擇的回應方式。

風險偏好是彩票選擇、資產評估、合約與保險等標準理論中的一個基本概念(Daniel Bernoulli, 1738;Kenneth Arrow,1965)。風險偏好其實是個體對于未來不確定風險的容忍度大小以及對待風險的態度表現。解決風險決策問題的一個著名理論模型是“預期效用理論”。該模型由Von Neumann等(1944)和Savage(1954)等人,在繼續18世紀數學家D.Bernoulli對“圣彼得堡悖論”(St.Petersburg Paradox)的解答基礎上并進行嚴格的公理化闡述而形成的。該模型的基礎內涵是,在風險情境下的最終結果的效用水平是通過決策主體對各種可能出現的結果的加權估價后獲得的,決策者謀求的是加權估價后所形成的預期效用的最大化。假設一個人面對一個有兩種可能結果的彩票:p(0<p<1)概率獲得財富x,(1—p)的概率獲得財富y,那么,預期效用值記作:

U(p·x+(1—p)·y)=p·u(x)+(1—p)·u(y)

這個模型建立在效用U對應著不同的財富的假設基礎上,通過一些實證調查發現人們的效用函數是凹形的,即是風險規避行為。風險規避者需要得到很大的回報才愿意參與賭博。另外,也存在對風險中性或更偏好風險的人。據此,根據風險偏好程度的不同,可以將風險偏好分成三種類型。

一是風險厭惡,在面對損失、獲利或是既不損失又不獲利的可能結果時,人們對可能損失的規避程度。金融和經濟學上將風險厭惡定義為投資者不愿意接受公平博弈,也就是在期望值相同的確定支付和不確定支付之間,他們更偏好確定性的收益。風險厭惡型的投資者,具有很強的損失規避性,內心會自動降低獲利發生的可能性,而更加看重和懼怕損失發生的概率,尤其注重對風險的規避。

二是風險中性,對于投資者來說,風險無所謂高低。面對不確定性,他們對風險采取無所謂的態度,對風險不會產生特別的偏好或特別的厭惡,只按照預期收益率來投資,不對風險資產要求任何風險補償。

三是風險偏好,在期望值相同的確定支付和不確定支付之間,投資者更偏好不確定性的收益。風險偏好型的投資者,往往會為了追逐投資的高回報,而主動去承擔相應的風險。

Hall,Jones(1999)認為企業、個人在進行投資決策選擇時,受到企業和個人風險偏好類型的影響。Cho(2011)發現越偏好風險的男性創業者和男性工資獲得者收入越低,女性工資獲得者收入越高,風險態度對女性創業者收入沒有顯著影響。個體越厭惡風險,要求的風險溢價水平越高(Hvide等,2014;Berkhout等,2010)。Hvide等(2014)利用股市參與和個人負債情況代理風險偏好,發現股市參與者相對非參與者更可能創辦公司。陳其進(2015)認為風險偏好對個體收入有顯著正向影響,且對城鎮居民的影響大于農民工。

在風險偏好的影響因素上,Lisa(2010)發現,人的情感狀態會影響風險感知和風險選擇,處于愉悅情感狀態的投資決策者傾向于追逐較大的風險,反之則規避風險選擇(Cacioppo等,1999;Peters等,2000)。而女性比男性更厭惡風險基本達成共識(Palsson,1996;Bajtelsmit等,1996;Jianakoplos等,1998;李實等,2014)。在婚姻狀況方面,Riley等(1992)根據SIPP的調查數據發現已婚婦女比單身女性更厭惡風險。但是,Bajtelsmit(1999)根據1994 年HRS的調查數據卻得出了相反的結論。在年齡方面,一般認為風險規避系數在生命周期內是遞增的。一個人越年輕,具有更低的風險規避系數(Morin等 ,1983;Bajtelsmit,1999)。 但 Riley等(1992)和Bellante等(2004)則認為不同年齡段風險態度的表現是不一樣的,退休前風險規避系數隨年齡增大而遞減,退休后則相反。在受教育程度方面,Jianakoplos等(1998)、簡必希等(2013)認為受教育程度越低越厭惡風險。雷曉燕等(2010)、馬莉莉等(2011)研究結果表明:投資者的財富水平、受教育程度、健康狀況、收入水平和是否撫養小孩都是影響投資者風險偏好的重要因素。不同群體風險偏好的表現有差異。

二、問卷調查

本次研究主要采用問卷調查的方法。設計的問卷主要包括被調查對象的概況和居民理財行為兩個部分。問卷發放的方式是采取隨機發放的方式,選擇某市四個區人流比較大的地方如購物廣場、休閑場所、公園、廣場、醫院等地方進行隨機調查。總共發放問卷350份,實際回收344份,有效問卷335份,問卷的發放和回收集中在2014年6月。我們主要通過excel對問卷信息進行錄入、統計和處理,以描述某市居民家庭理財行為的概況。

通過統計分析,我們對某市居民家庭的理財行為進行了描述,得到了當前人們理財行為和風險偏好的數據。本報告將對居民投資理財行為的現狀進行描述,反映人們理財態度和風險偏好,為投資者風險偏好水平提供自評,為金融機構發行理財產品提供參考,為監管機構完善投資理財產品信息披露制度和投資者教育政策提供基本依據。

三、某市居民家庭投資理財行為現狀

(一)被調查者的基本信息

從被調查者的基本個人和家庭信息來看,被調查者有54%是來自城鎮,46%來自農村。從被調查對象的學歷來看,中小學及以下學歷占2%,高中及以下學歷占22%,大專大學學歷占65%,研究生及以上學歷占11%,被調查者學歷偏高。

在所有的調查對象中,有79%的家庭沒有金融行業從業者,絕大部分的理財行為沒有專業渠道的指導。從收入水平來看,被調查者家庭的人均收入水平集中在2000-8000元,城鎮居民家庭月平均收入絕大部分在五千以上,農村家庭月平均收入則普遍低于五千。在所有的調查對象中,17%的人從來沒有階段性理財行為,52%的人偶爾有階段性理財行為,31%的人有階段性理財行為。

從被調查者的個人和家庭基本信息,可以看出大部分家庭都有過理財行為。且學歷越高,投資理財行為越多。

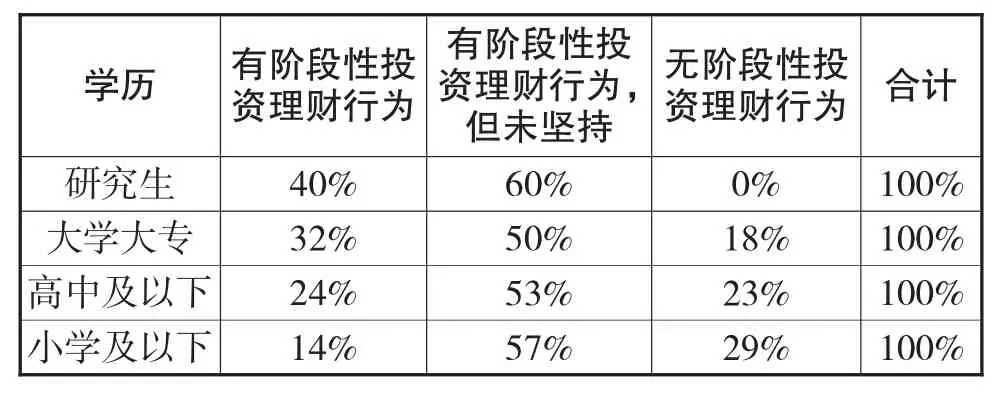

表1 不同學歷的投資理財行為百分比

從表1可知,學歷越高,有階段性理財行為的家庭越多。具體數據如下:研究生學歷的人群中,有階段性投資理財行為的占到40%,大學大專的人群中,有階段性理財行為的占到32%,但是高中及以下學歷和小學及以下學歷的人群中,有階段性理財型的分別占到24%和14%。反之,無階段性投資理財行為則隨著學歷的升高而減少。由此可見,知識對理財行為具有明顯影響。

(二)居民家庭的投資理財行為

在對于各個家庭中投資理財產品的選擇上,我們通過數據統計得出,各種投資理財產品在居民生活中的普及程度由高到低分別為:存款、保險、銀行理財產品貨幣基金信托、股票、房地產、債券、黃金外匯和期貨等金融衍生品(如圖1)。存款是絕大多數人投資理財的首要選擇,這主要是因為它風險最低,對于相關理財知識的要求不高,是投資理財產品中最基礎的。其他各種理財產品的選擇,隨著風險的增大,被選擇的概率就隨之降低,這符合我國大多數人的比較保守的理財觀念。在調查中我們還發現,大多數人都比較注重理財產品的組合,將投資資金分散于不同的理財產品上,但還是符合風險越大,投資越少的規律。

圖1 投資理財產品的選擇

我們再對投資理財的資金投入規模進行了調查,近半數被調查者的投資理財規模占收入的10% —20%,而10%以下的和20%—50%的都占到總數的四分之一左右,將收入的50%用于投資理財的僅僅占了不到百分之三。這說明這主要受中國傳統思想的影響,居民家庭的投資理財行為偏于持保守,以存款為主要的投資理財渠道。

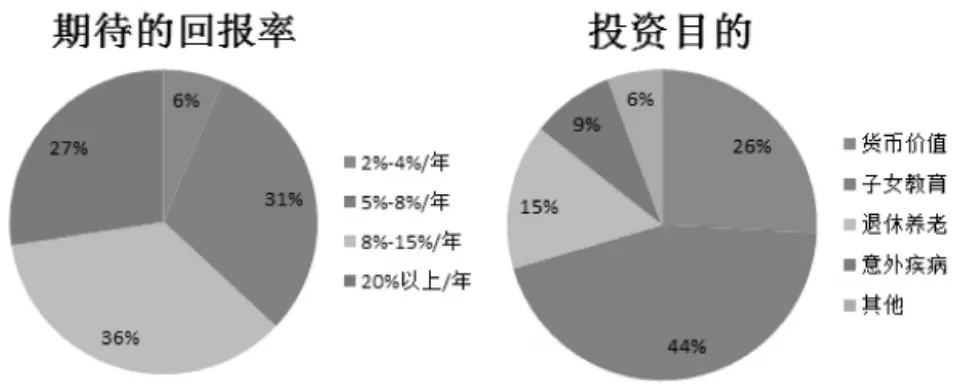

然后,我們針對居民家庭投資理財的投資目的進行分析,由圖2可以得出:有26%的人的投資目的是貨幣價值,主要想讓貨幣保值增值;有44%的人的投資目的是為了子女教育,有15%的人投資目的是為了退休養老,有9%的人的投資目的是為了防止意外疾病,剩余6%的屬于因為別的而投資。子女教育成為居民家庭投資理財的最主要目的,原因是子女教育的支出在家庭支出里面一般占住了重要地位,居民投資的動機主要為了滿足子女教育支出的需要。

圖2 投資目的與期待的回報率

對于投資理財的回報率的情況可了解調查對象在投資理財方面對收益的態度,從圖2可以看出:有6%的人期待的年回報率在2%-4%之間,有31%的人期待的年回報率在5%-8%之間,有36%的人期待的年回報率在8%-15%之間,有27%的人則期待年回報率在20%以上。

我們還分析了居民在投資理財的過程中遇到的主要問題,如圖3,大部分是選擇資金不夠和缺乏投資理財的知識,還有少部分原因是因為沒有好的投資渠道,因而造成有想法的家庭不敢去嘗試投資理財。說明我市居民家庭的投資理財行為還是偏于保守,需要有足夠多的資金,才會有較多的理財行為。

圖3 投資理財遇到的主要阻力

四、居民家庭投資理財的風險偏好

(一)風險偏好的基本統計

對于居民投資理財的風險偏好我們進行了以下的調查并進行統計分析:

圖4 愿意承擔的最大損失

圖5 不同風險收益情況的選擇

我們對調查對象進行最大可能承擔的損失風險調查,由以上的圖表可以得出:最大可承擔的損失超過50%的人數占3%,最大可承擔的損失在25% -50%的人數占24%,而有36%的人數選擇5% -25%,26%的人數選擇了可承擔的損失不超過5%,還有11%的人數選擇難以承擔任何損失。我們可以看出人們的風險承受能力呈厚右尾的正態分布,風險承受能力偏低的居多。

我們對不同風險設置不同收益,低概率匹配高收益,高概率匹配低收益。如圖可以看出,有25%的人選擇得到1000元現鈔,有41%的人選擇有50%的機會獲得4000元,有20%的人選擇有20%的機會獲得10000元,有14%人選擇有5%的機會獲得100000元。絕大部分人選擇了中等概率的收益,與前面的可接受的最大損失選擇一致,說明被調查者的答題是認真的,進一步確認了被調查者投資理財的風險偏好的中性化趨勢。

(二)年齡與風險偏好的關系

不同的年齡階段,對風險的偏好和承受能力不一樣。

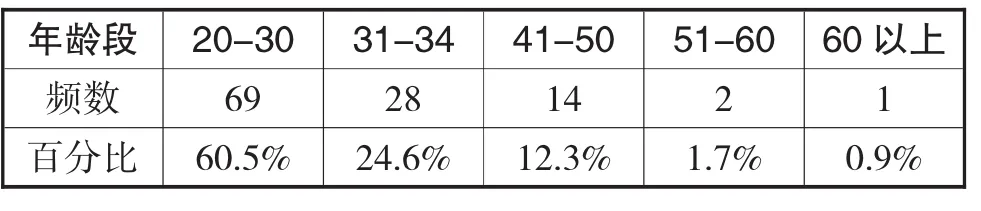

表2 年齡與風險偏好的關系(損失在25%以上)

從表2可知,能接受投資損失比例超過25%的人群以中青年人為主,該階段人群,年輕,膽子大,接受新鮮理財工具的程度高,愿意承擔較大的風險。但這部分人往往資金實力有限。

表3 年齡與風險偏好的關系(損失在5-25%之間)

表3顯示可以承受5-25%比例損失的人群多以中年人為主。該階段人群,大部分是70后和80后,愿意承擔的風險大小居中。這部分人群在社會上是中流砥柱,有繁重的工作壓力和承擔一家老小生活的壓力,沒有很多的時間投資理財,也不會接受較高風險的投資理財,講究穩重。

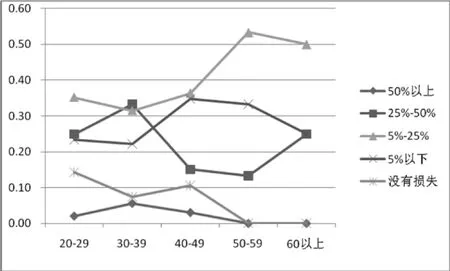

圖6綜合顯示了年齡和風險偏好之間的關系。能承受50%以上的損失的人群集中在年輕人,50歲以上的人無人選擇這一項。20-29歲的年輕人35%以上能承受25%以上的損失,25%能承受5%-25%的損失。30-39歲的年輕人有60%能承受5%-50%的損失。40-49歲的中年人能有35%承受5-25%的損失,32%承受5%以下的損失。50-59歲的被調查者超過50%選擇5%-25%的損失,32%的人選擇5%以下的損失。60歲以上的被調查者人數少,他們主要選擇5-25%的損失。可以看出隨著年齡的增加,承擔損失的比例變小。圖2.5右邊的圖顯示每個年齡階段對承擔損失的比例的分配,基本上都呈正態分布,選擇5-25%的損失的人數最多,顯示被調查者對損失比例的折中態度,愿意承擔中等損失比例的人最多。20-29歲和30-39歲的年輕人的損失線偏左,更偏好風險。40-49和50-59的中年人損失線偏右,更愿意規避風險。

圖6 年齡與風險偏好的折線圖

(三)學歷與風險偏好的關系

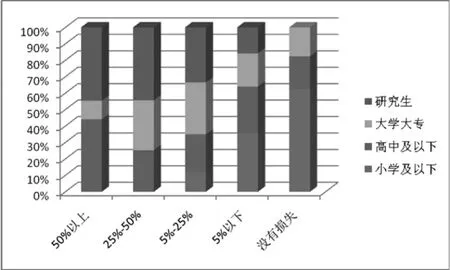

圖7顯示了學歷與風險偏好的關系,我們可以看出研究生學歷的人群愿意承擔高比例的損失,偏好高風險;小學及以下的人群只愿意承擔較低比例的損失,偏好低風險;中等學歷的人群偏好中等風險。

圖7 學歷與風險偏好的百分比圖

(四)家庭收入與風險偏好的關系

圖8 收入與風險偏好的百分比圖

圖8 顯示了家庭收入與風險偏好的關系,我們可以看出不同收入階層都較多的選擇了5-25%的損失比例,希望承擔中等程度的風險。家庭月平均收入越低,越不愿承擔較大比例的損失。家庭月平均收入高的家庭也是偏好中等及以下比例的投資損失。

(五)職業性質與風險偏好的關系

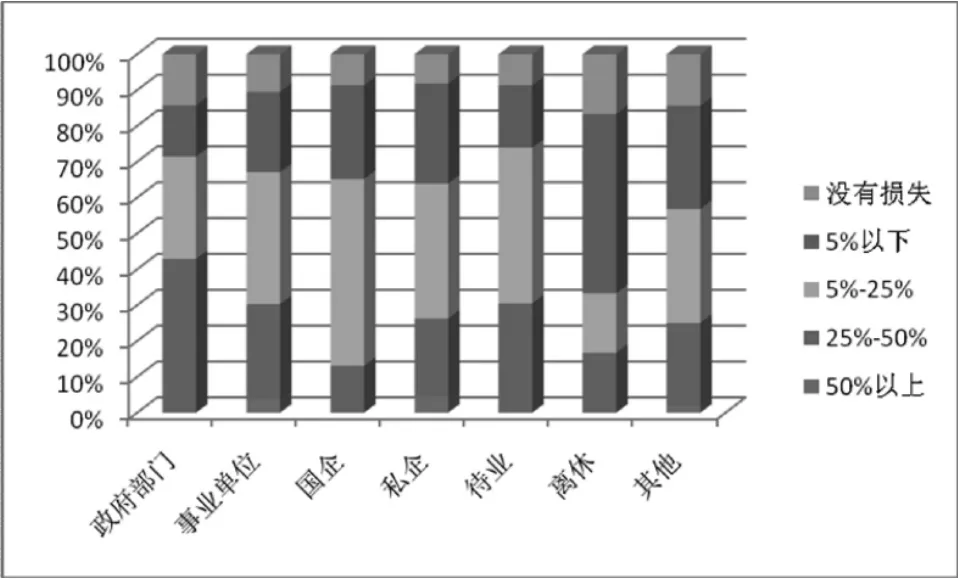

圖9顯示了職業性質與風險偏好的關系,我們可以看出不同職業人群的風險偏好。政府部門工作人員愿意承擔較高損失的比例最多,離休人員愿意承擔較低損失的比例最多。企事業單位以及待業人員愿意較多的愿意承擔中等程度的風險,其他人員在風險偏好的各個層級上比例相當。總之,職業越穩定可靠,愿意承受的風險越大。

圖9 職業性質與風險偏好的百分比圖

三、居民家庭投資理財的時間偏好

在考察被調查對象在收益上是否愿意等待的調查中,我們發現有38%的人選擇不等待,這個月得到1700元,有62%的人則選擇等待下個月得到1900元。說明大部分的人希望通過等待換取更高收益,偏好更長時間獲得更高收益。

圖10 投資理財行為的時間偏好

四、結論與建議

從以上調查結果,我們認為某市居民家庭投資理財行為較為保守,有階段性投資理財行為的比例不高,風險偏好中性。由于受制于資金規模和保守的投資理財觀念,目前的投資理財方式還是比較單一,對投資理財需求比較旺盛,愿意等待獲得更多的收益。

從風險偏好的影響因素上看,學歷、年齡、職業性質、家庭收入等對風險偏好都有不同程度的影響,學歷越高、年齡越小、職業越穩定、家庭收入越大,家庭投資理財越偏好高風險。

從調查中我們發現,居民家庭投資理財遇到的主要困難是資金和投資理財知識的缺乏。一方面反映居民家庭的閑置資金不多,另一方面也反映了被調查者的投資理財態度,比較謹慎,害怕自己的信息和知識不夠導致資金的損失。假如承諾一個較高收益率的投資理財項目,絕大部分人愿意投資等待。對于大部分的普通居民,他們并不是金融專業人士,對于風險的識別、衡量和評估存在很多缺陷,容易跟風,抱團取暖。這種盲目的羊群行為,使得無知的老百姓容易成為地下錢莊跑路、P2P平臺倒閉等等最大的受害者。

居民家庭自身加強理論學習,轉變投資觀念居民家庭自身應加強投資理財相關知識的學習,轉變盲目跟風、投機取巧的非理性投資觀念,根據自身風險承受能力進行理性、科學的投資理財。

提供投資理財的金融機構和企業,應該對客戶進行風險測度,細化理財咨詢服務,可根據客戶的收入、對金融產品的需求等情況,提供適合客戶自身需要的組合理財產品投資渠道,滿足客戶個性化的投資理財需要。

政府相關主管機構應該根據投資者的不同特征進行相應的風險教育,了解不同年齡、性別、職業、收入、學歷等特征的投資者對投資理財的需求和知識,針對性的進行風險教育和投資理財知識的傳播,加大違法違規行為的懲罰和監管,為居民家庭營造良好的投資理財環境。

[1]Bajtelsmit V.L.,Alexandra Bernasek.Why Do Women Invest Differently Than Men.Financial Counseling and Planning.1996. 7(1)1-10

[2]Bellante,Don,Carole A.Green.Relative Risk Aversion among the Elderly.Review ofFinancialEconomics. 2004.13(3)269-281

[3] Berkhout,P.,Hartog,J.andWebbink,D.Compensation for Earnings Risk under Worker Heterogeneity.Southern Economic Journal.2010.6(3)762-790

[4]Cacioppo j t,Gardnerw l,Berntsong.The affect system had parallel and integrative processing components:form follows function.Journal of Personality and Social Psychology.1999.76(5)839-855

[5] Cho,I.S.Do Gender Differences in Risk Preferences Explain Gender Differences in Labor Supply,Earnings or OccupationalChoice? DepartmentofEconomics,Iowa State University.2011(12)11022

[6] Hvide,H.K.andPanos,G.A.RiskToleranceand Entrepreneurship.Journal of Financial Economics,2014, 111(1)200-223

[7]Jianakoplos,Nancy Ammon,Alexandra Bernasek.Are Women More Risk Averse.Economic Inquiry,1998.36 (4)620-630

[8] LISA F B. Affectand theframingeffectwithin individuals over time: risk taking in a dynamic investment simulation.Academy of Management Journal. 2010.53(2)411-431

[9]Paul Samuelson,Robert C Merton.A complete model of warrant pricing that maximizes utility.Industrial management review.1969.10(2)17-46

[10]Peters e,Slovic p.The springs of action:affective and analytical information processing in choice.Personality and Social Psychology Bulletin.2000.26(12)1465-1475

[11]陳其進.風險偏好對個體收入的影響——來自中國城鎮勞動力市場的證據.南方經濟.2015(8)92-106

[12]簡必希和寧光杰.教育異質性回報的對比研究.經濟研究.2013(2)83-95

[13]雷曉燕,周月剛.中國家庭的資產組合選擇:健康狀況與風險偏好.金融研究,2010(1)31-45

[14]李實、宋錦和劉小川.中國城鎮職工性別工資差距的演變.管理世界.2014(3)53-65

[15]馬莉莉,李泉.中國投資者的風險偏好.統計研究.2011 (8)63-68

[16]奈特.風險、不確定性與利潤.商務印書館出版社. 2010-11

Investigation and Study on Investment Behavior and Risk Preference

LIU Xiao-xia

School of Finance and Economics,Hunan University of Technology,Zhuzhou 412008

This paper has studied the current situation of investment behavior of households through the questionnaire survey way,and analyzed the relationship between family characteristics of residents and risk preference.The conclusion showed that household's investment behavior is more conservative,the ratio of stage investment behavior is not high,risk preference is neutral.The higher the degree,the more stable the younger age,occupation,family income is more big,the residents of family finance and investment prefer higher risk when his education is higher,age is younger,occupation is more stable and earn more.

Investment,Financing,Risk Preference,Time Preference

F830

A

湖南省教育規劃課題“金融專業學生風險意識培養與職業倫理教育研究”(編號:XJK013QGD005)的階段性成果

劉曉霞,女,湖南湘鄉人,湖南工業大學副教授,博士,研究方向:公司金融;湖南株洲,412008