中美內部控制信息披露比較研究

——基于紐約證券交易所中國上市公司的考察分析

2016-01-16 00:58:28孫靖超

稅務與經濟 2016年4期

楊 雪,孫靖超

(東北師范大學 商學院,吉林 長春 130117)

2008年我國五部委聯合發布《企業內部控制基本規范》,2011年起要求境內外同時上市公司率先開始施行,披露內部控制自評報告和審計報告,之后逐步在試點企業和主板上市公司推行,我國上市公司內部控制信息進入強制披露階段。內部控制信息強制披露從境內外交叉上市公司開始執行,是因為此類上市公司有境外內部控制信息披露的基礎考量。而境外上市公司所遵循的規范中,美國證券監督委員會對在美上市公司內部控制信息披露的要求,無論其規范性還是SOX302和404條款的嚴苛程度都是業界公認的典范。因此,對中美內部控制信息披露規范進行比較分析,以此為基礎,對兩國主板上市的中國公司,包括紐約證券交易所中國上市公司和紐交所與中國主板交叉上市公司的內部控制信息披露進行具體分析與對比評價,對我國上市公司內部控制的進一步規范與發展頗具借鑒意義。

一、評價依據與制度規范

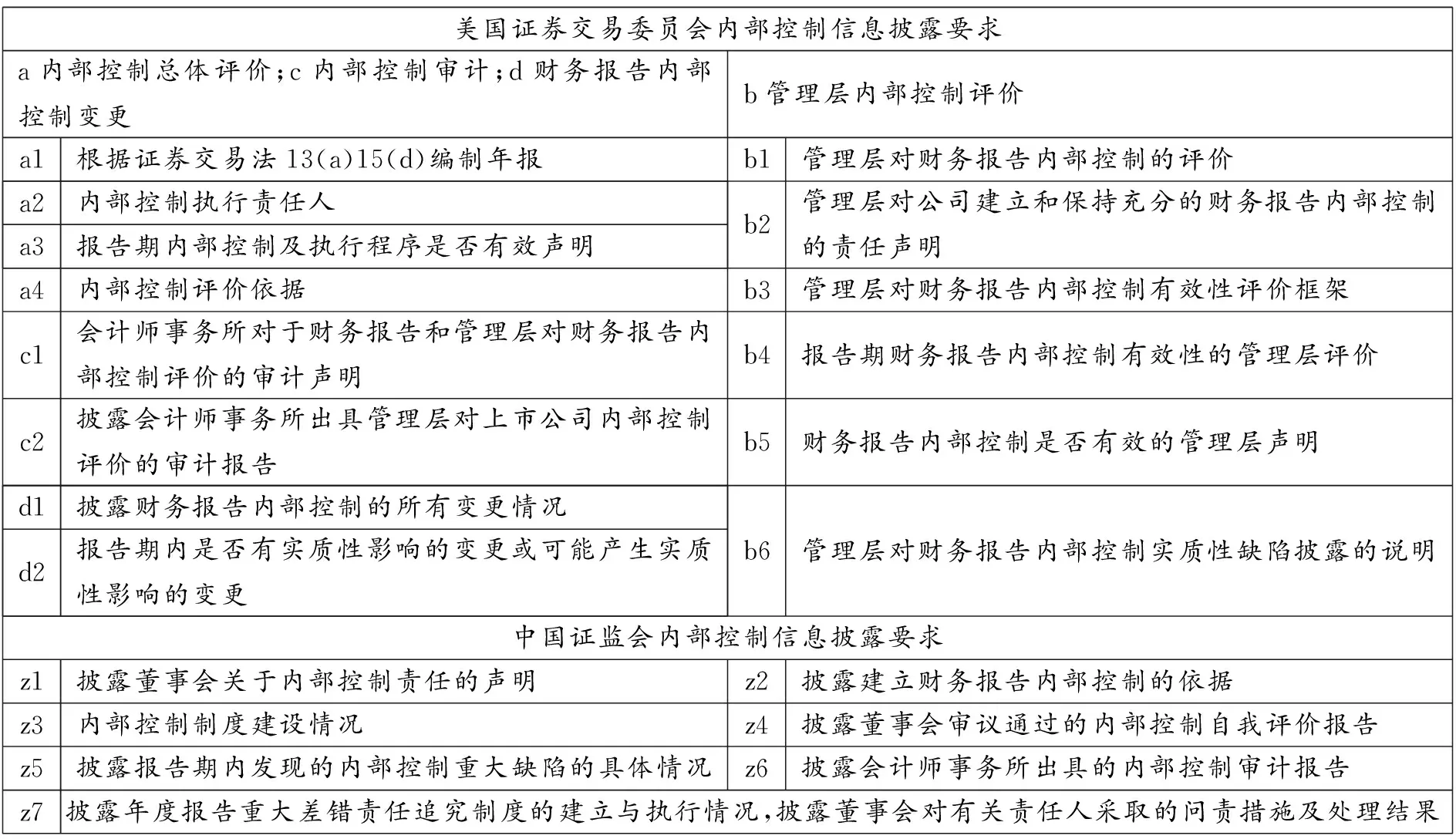

根據美國證券交易監督委員會(United States Securities and Exchange Commission,SEC)要求,在美上市公司主要遵循的法案包括《證券法》(Securities Act of 1933)、《證券交易法》(Securities Exchange Act of 1934)、《信托合同法》(Trust Indenture Act of 1939)、《投資公司法》(Investment Company Act of 1940)、《投資顧問法案》(Investment Advisers Act of 1940)、《薩奧法案》(Sarbanes-Oxley Act of 2002)、《多德-弗蘭克華爾街改革和個人消費者保護法案》(Dodd-Frank Wall Street Reform and Consumer Protection Act of 2010)和《創業企業輔助法》(Jumpstart Our Business Startups Act of 2012)。其中與上市公司內部控制信息披露直接相關的主要是《證券交易法》和《薩奧法案》,前者有對上市公司財務報告的披露要求(13-a,15-d),而后者則是上市公司內部控制制度構建評價與審計的依據與基礎規范。結合紐約證券交易所2014年年報編制要求(United States Securities and Exchange Commission Form Agency Financial Report Fiscal Year 2014)以及年報20-F格式規范要求,總結出紐約證券交易所中國上市公司內部控制的信息披露要求,同時結合中國證券監督管理委員會證監會公告[2012]22號《公開發行證券的公司信息披露內容與格式準則第2號——年度報告的內容與格式(2012年修訂)[1]要求,匯總出中美內部控制信息披露規范比較表,如表1所示。

表1 中美內部控制信息披露規范比較分析表

按照薩奧法案要求,在美上市公司對內部控制信息的披露,主要是針對財務報告內部控制的,而根據我國五部委聯合發布的內部控制規范及配套指引要求,我國上市公司內部控制評價報告不僅包括財務報告內部控制信息,還有非財務報告內部控制信息,而內部控制審計報告則主要是針對財務報告內部控制進行的。從具體披露要求來看,在美上市公司內部控制信息的披露主要包括內部控制總體評價、管理層內部控制評價、內部控制審計和財務報告內部控制變更四個部分。內部控制總體評價部分主要披露內部控制針對的財務報告編制基礎、內部控制執行責任人(CEO,CFO或執行相似職能的人員)、報告期公司內部控制及執行程序是否有效的聲明、內部控制評價依據(薩奧法案、COSO框架和17 CFR 240.13a-15 or 240.15d-15)。管理層內部控制評價部分主要披露管理層對財務報告內部控制的評價、管理層對公司建立和保持充分的財務報告內部控制的責任聲明、管理層對公司財務報告內部控制有效性的評價框架、報告期財務報告內部控制有效性的管理層評價意見、財務報告內部控制是否有效的管理層聲明、管理層對財務報告內部控制實質性缺陷披露的說明。如果公司內部控制存在實質性缺陷,除披露具體缺陷內容,還應包括具體的整改措施,并且如果公司存在一個或多個實質性內部控制缺陷,則管理層不能披露公司財務報告內部控制有效的聲明。根據240.12b-2劃分,在美上市的中型企業(市值7000~7500萬美元)和大型企業(市值7500萬美元以上)需披露會計師事務所注冊會計師的財務報告和內部控制審計報告,包括會計師事務所對于財務報告和管理層對財務報告內部控制評價的審計聲明、會計師事務所出具管理層對上市公司內部控制評價的具體審計意見。最后,對于財務報告內部控制的變更部分,需披露財務報告內部控制的所有變更情況以及報告期內是否有實質性影響的變更或可能產生實質性影響的變更。

我國上市公司內部控制信息披露,主要包括董事會關于內部控制責任的聲明、公司建立財務報告內部控制的依據和內部控制制度建設情況、董事會審議通過的內部控制自我評價報告、報告期內發現的內部控制重大缺陷的具體情況、會計師事務所出具的內部控制審計報告、年度報告重大差錯責任追究制度的建立與執行情況以及董事會對有關責任人采取的問責措施及處理結果。與美國證券交易監督委員會內部控制信息披露要求相比,我國內部控制信息雖然包括財務報告以及非財務報告內部控制這樣更廣的信息內容,但缺乏對披露內容的分層規范與劃分;雖有董事會的責任聲明,卻欠缺具體管理層責任人的評價意見與責任聲明;我國2012內部控制報告編制基礎證監會公告[2012]22號針對內部控制信息披露要求集中體現于五十一到五十三條,而2015年修訂的證監會公告[2015]24號內部控制信息披露只有公司治理段下六十一和六十二條,尤其缺乏對每部分披露內容的注釋與說明。

二、美國證券市場中國上市公司分布情況

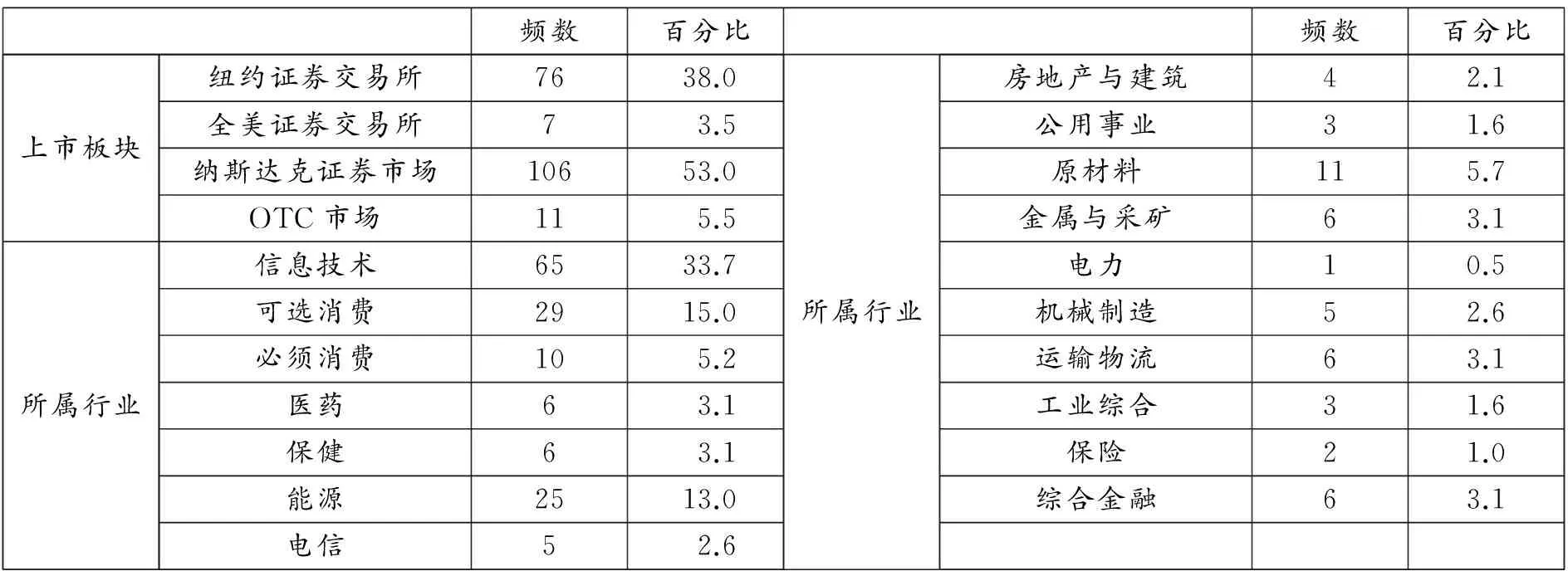

在美上市的中國公司總的分布情況如表2所示。半數左右的公司在集中較多科技股的納斯達克證券市場上市;近四分之一的公司在美國成立最早的紐約證券交易所上市;最后不足一成的公司分布于多為中小企業的全美證券交易所和OTC市場。從行業分布看,在美上市的中國公司分布于17個行業,多集中于信息技術、可選消費和能源行業,其中最多的是信息技術行業,集中了三成的上市企業。

表2 美國證券市場中國上市公司分布表

注:原始數據來源于SEC網站。

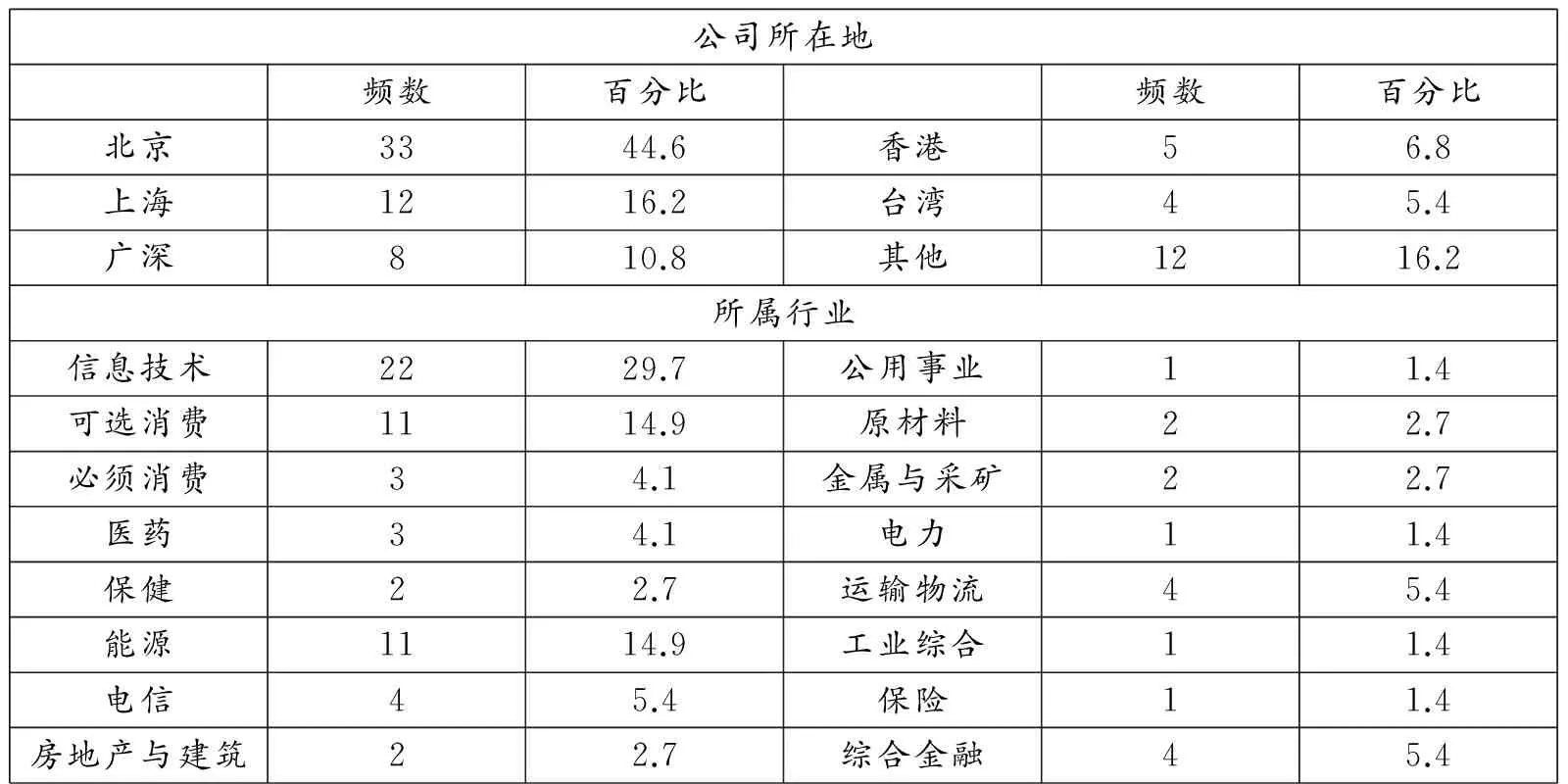

在中國大陸和美國交叉上市的公司是在紐約證券交易所和上海證券交易所交叉上市,為便于進行內部控制信息披露的比較分析,僅選擇在紐約證券交易所上市的中國公司為研究對象。這些公司的分布情況如表3所示。就上市地而言,紐約證券交易所上市的中國公司多于四成是北京的公司,這和近三成的公司分布于信息技術行業有關;上海和廣東、深圳的公司各占一成多;其余少量分布于香港、臺灣和其他大陸地區;除信息技術外,紐交所上市的中國公司也分別有15%左右分布于可選消費和能源行業,與表2的分布特征一致。

表3 紐約證券交易所中國上市公司分布表

注:原始數據來源于SEC網站。

三、內部控制信息披露問題分析

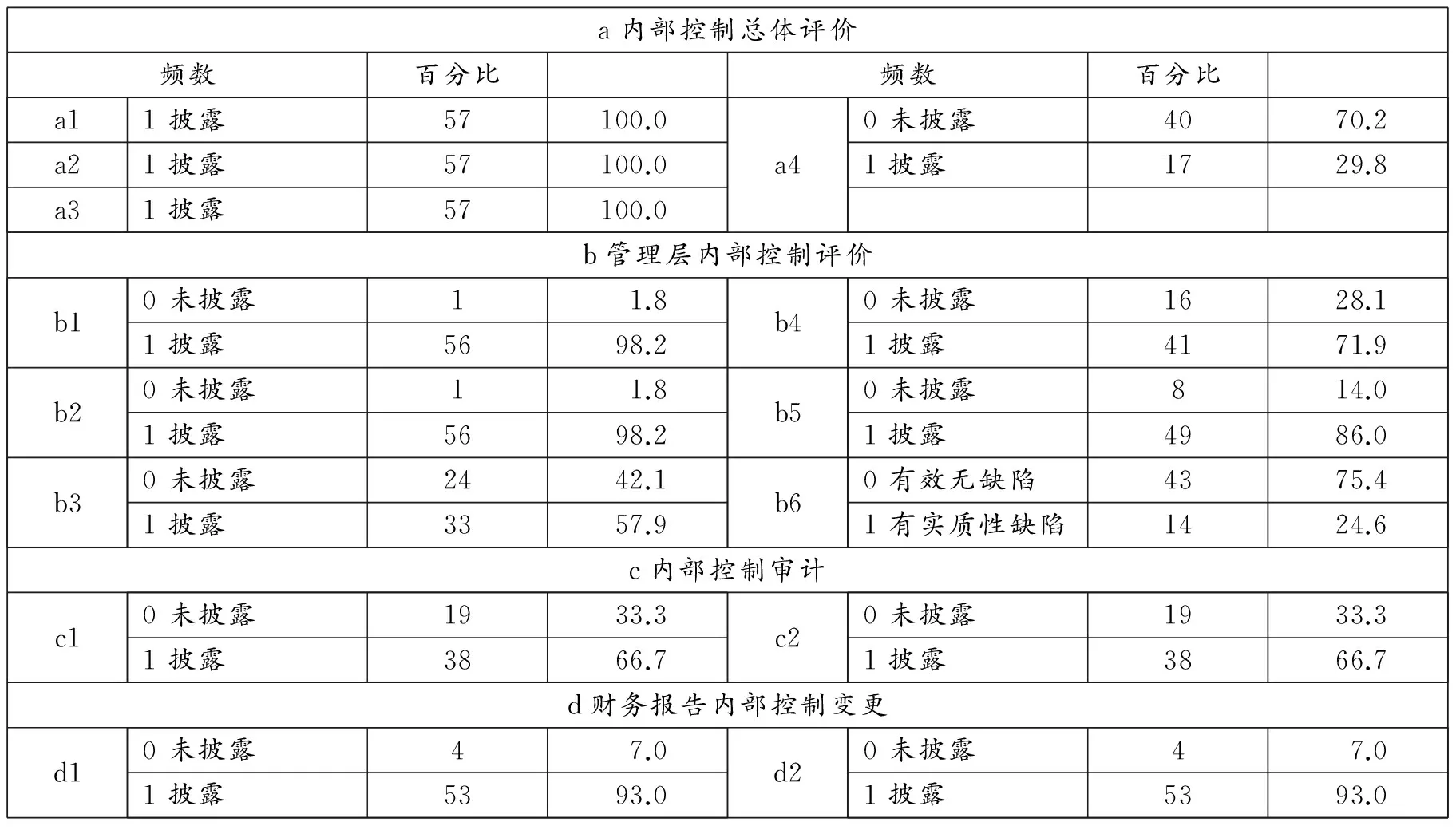

在紐約證券交易所上市的中國公司中,剔除香港和臺灣地區的公司,通過SEC網站和LexisNexis數據庫以及公司網站[2,3],收集2014年剩余65家公司20-F財務報告,最終得到57家公司的財務報告,以此為基礎,進行紐交所中國上市公司內部控制信息披露分析,結果如表4所示。

表4 紐約證券交易所中國上市公司內部控制信息披露分析表

四部分中,內部控制總體評價與財務報告內部控制變更披露較好,只是內部控制評價依據披露較少,只有三成企業披露此項內容。管理層內部控制評價部分,管理層對財務報告內部控制的總體評價以及責任聲明披露較好,但有近一半的公司未披露管理層對財務報告內部控制的評價框架,也有近三成公司沒有披露具體的評價內容,只是給出總體的評價結論。尤其值得注意的是近四分之一的公司披露具有財務報告內部控制的實質性缺陷,主要包括批量銷售過程中收入處理的缺陷、內部控制執行程序中會計人員勝任性缺陷、復雜交易會計處理缺陷、非現金交易缺陷等;其中會計人員在內部控制執行中的勝任能力欠缺較多。對于內部控制的審計,有三分之一的公司沒有披露,而且很多是有內部控制實質性缺陷的公司沒有披露內部控制的審計報告。

我國大陸地區有十家公司同時在紐約證券交易所和上海證券交易所交叉上市,在SEC的內部控制信息披露狀況較好,沒有披露內部控制實質性缺陷的公司,主要問題是半數以上的公司沒有披露內部控制的評價依據和管理層內控評價中未披露具體評價框架。這些公司在國內上交所進行的內部控制信息披露結果見表5。總體披露情況較好,只是對內部控制建設依據的披露不佳。

表5 交叉上市公司內部控制信息披露分析

四、主要結論

與美國證券交易監督委員會內部控制信息披露要求相比,我國內部控制信息披露雖然包括財務報告以及非財務報告內部控制這樣更廣的信息內容,但缺乏對披露內容的分層規范與劃分;雖有董事會的責任聲明,卻欠缺具體管理層責任人的評價意見與責任聲明。而在美上市的中國公司主要分布于信息技術、可選消費和能源幾個行業,在紐約證券交易所上市的中國企業行業分布亦如此,且這些企業多集中于北京一地。對于在紐交所上市的中國公司,內部控制信息披露存在的問題主要體現在財務報告內部控制的實質性缺陷以及審計報告的披露兩個方面,紐交所和上交所交叉上市的公司內部控制信息披露狀況則較好,只是內部控制評價依據的披露不佳。

[1]公開發行證券的公司信息披露內容與格式準則第2號——年度報告的內容與格式(2012年修訂)[EB/OL].httpL//www.csrc.gov.cn/pub/newsite/flb/flfg/bmgf/xxpl/xxplnr/201310/t20131017-236414.html.

[2]Lucy Huajing Chen,Inder K. Khurana.The Impact of Eliminating the Form 20-F Reconciliation on Shareholder Wealth: Evidence from U.S. Cross-Listed Firms[J].The Accounting Review,2015,(1):199-228.

[3]Aloke Ghosh,Yong Gyu Lee. Financial Reporting Quality, Structural Problems and the Informativeness of Mandated Disclosures on Internal Controls[J].Journal of Business Finance & Accounting,2013,(3):318-349.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

石油瀝青(2021年4期)2021-10-14 08:50:44

北部灣大學學報(2021年4期)2021-04-28 08:01:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

BOSS臻品(2014年5期)2014-06-09 22:58:51