民營化、市場化進程與企業價值

2016-01-16 07:08:36翟勝寶韓立婷毛志忠

會計之友 2016年2期

翟勝寶 韓立婷 毛志忠

【摘 要】 文章以1997—2014年制造業上市公司為樣本,運用雙重差分的方法研究了民營化對企業價值的影響。研究發現,相較于一直保持國有性質的企業,經歷了民營化以后的企業其企業價值有著更高水平的提升。通過進一步檢驗在不同市場化進程中民營化對企業價值影響的差異,發現在不同的市場化進程下,民營化對企業價值的影響顯著不同。在市場化程度高的地區,民營化對企業價值的影響顯著更強。文章從民營化的視角對企業價值作出了新的解釋,并為市場化進程的作用提供了合理依據,豐富了國有企業民營化的文獻,同時對國有企業改革有著重要的借鑒意義。

【關鍵詞】 民營化; 企業價值; 市場化進程

中圖分類號:F271 文獻標識碼:A 文章編號:1004-5937(2016)02-0055-07

一、引言

企業價值是企業所普遍采用的業績考核指標,也是企業財務管理的最終目標,企業價值越高,企業給予其利益相關者的回報也就越高。研究企業價值有利于證券市場的穩定運行,也一定程度上起到了保護投資者利益的作用(劉志強、余明桂,2009;肖松,2010)。

企業價值作為企業的整體業績反映,會受到各種各樣因素的影響。首先,企業規模的影響。Dr.Staffan Canback(2003)研究了784家美國制造業公司,發現規模不經濟對企業的發展和盈利有著不利的影響。其次,股權性質的影響。例如,企業的股東性質為個人、家庭和國家時,將會對企業價值產生不利影響(Mohammad Esmail Ezazi et al.,2011)。政府持股對企業價值的影響呈現U型關系,表現為政府持股與企業價值呈負相關,而當政府持股超過一定限度對企業價值則有正向的影響(Lihui Tian & Saul Estrin,2005)。最后,持股模式的影響。Nizar Dwaikat & Abdelbaset Queiri(2014)研究發現股權集中度與公司的盈利能力和企業價值顯著負相關。鄭梅蓮、何曉婷(2014)研究發現,股權集中度與企業市場價值之間是顯著負相關關系,股權集中度高的企業價值會相對較低。

上述結論為研究企業價值的影響因素提供了一系列證據,但很少有文獻研究民營化是如何影響企業價值的。本文研究民營化對企業價值的影響,并加入市場化進程因素,以檢驗在市場化進程不同的地區,民營化對企業價值的影響是否存在顯著差異。

政治觀(Political view)和經理人觀(Managerial view)這兩種理論觀點支持了民營化對企業績效的顯著影響(余明桂、李文貴等,2013)。政治觀提出,在政府持股下的國有企業除了企業價值最大化目標外,還有一定的政治目標,會受到較多的政府干預,使得企業部分犧牲了企業價值最大化目標(Shleifer & Vishny,1994)。政府常常通過政治干預來影響國有企業的利益(潘紅波、夏新平、余明桂,2008),如若國有企業實施了民營化,就可以降低企業受到的政府干預,維護企業價值最大化的目標(Boycko et al.,1996)。經理人觀提出,國有企業缺乏對管理人員有效監督的動力,也不能夠建立良好的激勵機制,所以其企業業績較低(Laffont & Tirole,1993)。國有企業經歷民營化后,增強了對企業監督的動力,也可以建立完備的激勵機制,從而可以推測出,與一直保持國有性質的企業相比,經歷了民營化的企業會有更強的動機追求企業價值的最大化,故而顯著提高了企業價值。

穆薇、佟巖等(2015)研究了上市公司民營化對其業績的影響,研究發現實際控制權由國有變為民營的樣本公司,其累計超額收益顯著較高。這說明上市公司實際控制人變為民營性質時,投資者將普遍預測該公司在經營效率、管理制度方面產生正向激勵,將在短期內迅速推動股價增長。然而,穆薇、佟巖等(2015)對481個控制權發生轉移的事件進行研究發現,控制權由國有轉移為民營的公司其長期業績并不顯著優于未發生民營化轉移的公司。所以,把國企民營化相對的優勢看作一直的優勢是不對的,也要考慮到外界環境等因素影響產生的綜合作用。

市場化程度是指市場機制對資源配置作用的程度,由于中國經濟近幾十年來飛速發展,市場化程度也在不斷提高,市場這只無形之手在資源配置上起到的作用越來越大,故而市場化進程是研究企業特征時的一項重要背景(姜付秀、黃繼承,2011)。在我國,市場化進程程度在各地區之間存在明顯的差異(樊綱、王小魯,2010),所以筆者用市場化進程指數測度各地區的市場化程度,進一步分析不同的市場化程度對民營化與企業價值關系的影響。相關研究表明,民營性質的企業較國有性質企業承擔了更多的融資成本(李廣子、劉力,2009),促進金融市場的發展、加強法律和政府對民營企業的產權保護可以為企業建立更加市場化的制度環境,對于民營企業的成長和國家的經濟發展來說尤為重要(余明桂、潘洪波,2008)。因此,可以推測在市場化程度較強的地區,民營化后企業價值增加更為顯著,而在市場化程度弱的地區,這種影響則不顯著。

本文的研究具有重要的實踐意義。在2007年金融危機席卷全球之后,許多國家的政府著手介入企業,增加企業持股以幫助陷入危機的企業(Boubakri et al.,2013;Carney & Child,2013),由此引發了很多關于國有企業改革的爭論。本文從國有企業民營化的角度檢驗其是否有利于企業價值的提高,并檢驗了在市場化進程不同的地區,民營化對企業價值的影響是否存在顯著差異。因此本文的研究為國有企業改革和提高市場化程度提供了理論依據。

二、理論分析和研究假設

(一)民營化對企業價值的影響

委托代理關系是契約關系的一項重要內容。由于生產力的快速發展,企業的所有者面對公司經營的各個方面分身乏術,使得所有權和經營權兩權分離,職業經理人開始出現,由此委托—代理關系產生。在我國,國有企業的委托代理存在很多問題,例如過度在職消費、行賄受賄、貪污、內部人控制等(楊晗等,2014);再如國有企業為全民所有,其委托人存在著所有人缺位、委托人中間合謀等現象,代理人存在著道德風險問題(徐傳諶、閆俊伍,2011)。而民營企業的委托代理關系層次清晰,有利于緩解代理問題(孫嬌、吳瑩,2013)。所以,國有企業在民營化以后,其企業價值可能會提高,因為清晰的委托代理關系有利于降低企業的代理成本。

政治觀提出,在政府持股下的國有企業有一定的政治目標,受到一定程度的政府干預。政府干預是制度環境中一項重要組成部分,其對公司價值會產生顯著的影響(肖浩、夏新平,2010)。例如,為了減少失業率、維護社會穩定而造成企業員工冗余(Shleifer & Vishny,1994),或者向員工支付更高的工資(陸正飛等,2012)。為了保證這些政治或社會目標的實現,國有企業就會偏離企業價值最大化目標,處于“企業盈利性”和“國家公共性”間的權衡下(周耀東、余暉,2012)。政府多方面事務的協調成本較大,且這些成本不能被其所帶來的規模效益所抵銷,而部分私有化可以發揮顯著積極的作用(Paola Garrone et al.,2013)。從政治觀看來,因為國有企業的企業價值最大化目標受到影響,其企業價值水平會偏低。

經理人觀提出,之所以國有企業的企業業績較低,是因為其缺乏對管理人員有效監督的動力,也不能夠建立良好的激勵機制(Laffont & Tirole,1993)。由于國有企業所有權為全民公有,因此人們普遍缺乏監督企業管理的積極性,國有企業的管理者常常采用行政命令的方式,故而經理人市場競爭機制的約束較小(周婧等,2013)。而在民營企業中,委托人是真正的所有者,他們更有動力和意愿建立有效的激勵約束機制(孫嬌、吳瑩,2013)。從經理人觀看來,民營企業可以形成有效的監督和激勵機制,有助于其提高企業價值。

根據上述委托代理理論,政治觀和經理人觀可以推測,較之沒有經歷民營化的企業,國有企業在經歷民營化后其企業價值的提升水平更高。可能的原因在于:其一,民營化以后企業的委托代理關系明確,降低了委托代理成本;其二,民營化后企業受到的政府干預減少,企業明確了企業價值最大化目標;其三,企業經歷民營化后,新的所有者可以建立起有效的監督和激勵機制(白重恩、路江涌、陶志剛,2006)。因此,民營化有助于減少企業內部的利益沖突,降低企業的一系列成本,從而有助于企業價值的最大化。

從上述分析中,可以得到如下假設:

假設1:在其他條件不變的前提下,相對于一直保持國有性質的企業來說,經歷民營化以后的企業,其企業價值得到了更高水平的提升。

(二)市場化進程對民營化與企業價值關系的影響

基于前面的分析可以推測,民營化后的企業價值會獲得更高水平的提升。在此基礎上,下面進一步分析在市場化程度不同的地區,民營化提高企業價值水平的效用是否有著顯著差異。

市場化進程包括五個方面的進展:政府與市場的關系、非國有經濟的發展、產品市場的發育程度、要素市場的發育程度、市場中介組織的發育和法律制度環境(樊綱、王小魯,2010)。政府往往會利用它的政治權利來侵蝕企業中投資者的利益((Stulz,2005),在市場化程度低的地區,這種掠奪更加普遍,因而企業價值受到影響。在產品市場競爭越激烈的地區,監督約束機制越有效,企業價值越高(林鐘高等,2012),而且產品市場競爭能夠減少企業的代理成本(劉志強、余明桂,2009),所以市場化程度較高可能有助于企業價值的提升。由此可見在市場化程度高的地區,企業價值的提升可能會越顯著,對民營化后的企業更為有利。余明桂、潘洪波(2008)用樊綱的市場化進程指數中“金融業的市場進程指數”、“律師人數占當地人口數的比例”以及“減輕企業的稅外負擔”這三個項目來衡量地區的金融發展水平、法制水平和政府掠奪程度,研究發現促進金融市場的發展、加強法律和政府對民營企業的產權保護可以為企業建立更加市場化的制度環境,這對于民營企業的成長來說尤為重要。因此,相對于較差的市場化條件,在較好的市場化條件下,民營化后企業價值的提升更為明顯。

從上述分析中,可以得到如下假設:

假設2:市場化進程對民營化與企業價值的關系有著顯著影響,在市場化程度較高的地區,民營化后企業價值的提高更為顯著。

三、樣本和模型設定

(一)樣本選擇

本文的樣本期間設定為1997—2014年,初始樣本是截至1997年在深滬交易所上市的所有制造業國有企業。根據企業最終控制人的性質來區分企業的性質,在樣本期間內,如果企業的最終控制人由國有轉為非國有,則定義為民營化;如果企業在樣本年份內一直保持國有性質,則為國有企業。樣本剔除財務數據有缺失的企業后,共包括216家上市公司,其中始終保持國有性質的有162家,經歷了民營化的有54家。本文所使用的數據包括企業數據和市場化進程數據,分別取自CSMAR數據庫和樊綱(2010)編制的中國各地區市場化進程指數。

(二)樣本設定和變量定義

由于本文的樣本包括經歷了民營化的企業以及沒有經歷民營化的國有企業,如果只是采用一般的OLS估計只能看出企業在其自身民營化前后的變化情況,但不能消除企業在民營化前后時期的固定效應,無法與始終保持國有性質的企業在民營化前后的相同時期進行比較,故而本文采用雙重差分法來建立模型。這種方法可以檢驗經歷了民營化的企業在民營化前后時期企業價值的提高與未經歷民營化的企業相比是否更大。

為了驗證假設1,將模型設定為:

TobinQit = ?琢 + ?茁1Transformit + ?茁2Afterit + ?茁3Transformit×

Afterit+?茁4Xit+?著it (1)

式中,TobinQ為企業價值,數據取自CSMAR數據庫中有關企業財務數據。本文的樣本期間為1997—2014年,并將2003—2008年視為一個觀測期,試圖檢驗民營化企業在這之前的時期(1997—2002年)和在這之后的時期(2009—2014年)企業價值的變化是否有顯著的差異,所以本文主要關注的樣本是2003—2008年間經歷了民營化的企業。樣本企業如果在2003—2008年間經歷了民營化,則為“處理組”,將變量Transform取值為1;如果在此期間企業一直保持國有性質,則定義為“對照組”,變量Transform取值為0。虛擬變量After在所有樣本的1997—2002年取值都為0,2009—2014年取值都為1,用以表示民營化的前后時期。Transform×After是前兩者的交互項,反映了i企業在第t年是否被民營化。

式中的X代表幾個控制變量,分別是:企業規模Size,定義為企業每年總資產的自然對數;企業年齡Age,是當前年份減去企業成立的年份;企業的現金流量Cash,定義為企業每年的貨幣資金與總資產的比值。

為了驗證假設2,將需要檢驗的模型設定為:

TobinQit = ?琢 + ?茁1Transformit + ?茁2Afterit + ?茁3Marketit+

?茁4Transformit× Marketit+?茁5Afterit × Marketit+?茁6Transformit×

Afterit+?茁7Transformit×Afterit×Marketit+?茁8Xit+?著it (2)

式中,Market變量表示的是企業所在地區的市場化進程指數,市場化進程指數反映了各地區在市場化改革方面的進展,實質可以用來限制政府對企業的干預。有關市場化進程的度量是采用樊綱等(2010)編制的中國各地區市場化進程數據中的各地區市場化總指數,如果企業所在地區的市場化進程總指數大于所有樣本的年度平均值,則將虛擬變量Market取值為1,如果相反則取值為0。

由假設2建立的方程式可知,如果交互項Transform×After×Market系數顯著為正,則表示市場化進程較高,會對企業價值起到正面的效果;如果此交互項的系數不為正或者不顯著,則說明市場化進程對企業的價值沒有什么影響。本式中的其他變量與式(1)中的變量相同。在檢驗上式的影響時,為了防止異常值對模型的影響,本文對企業相關特征變量采用了1%的winsorize處理。

(三)描述性統計特征

表1對主要變量進行描述性特征統計,如表中相關數據所示,全樣本的企業價值最大值為9.5032,最小值為0.3998,兩者差異較大,說明樣本企業價值的差距較大。216家樣本企業中,對照組有162家,處理組有54家,經歷了民營化的企業占樣本總數的25%,可以進行相關探討。反映市場化進程的變量Market的均值為0.5010,說明樣本企業總體市場化進程適中。

表2報告了相關系數。TobinQ和Transform顯著正相關,這表明處理組的企業價值總體高于對照組的企業價值;TobinQ與Market也呈顯著正相關,表示市場化進程高的地區公司的總體企業價值較市場化進程低的公司高。因而,國企民營化以后企業價值將會提高,特別是在市場化程度高的地區,這種提高更為明顯。

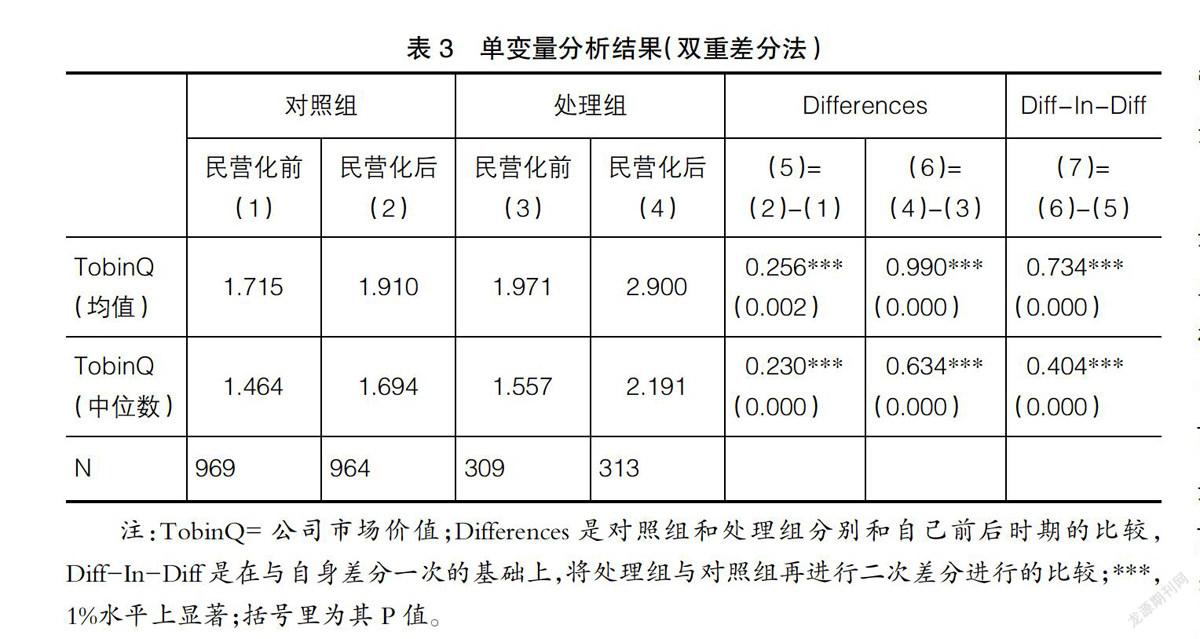

表3是運用雙重差分法分析的對照組和處理組在民營化前的年份和民營化后的年份企業價值變化的差異情況。如表中所示,在民營化后的年份,對照組企業價值的均值增加了0.256,中位數增加了0.230,并且都在1%的水平上顯著,這說明在民營化后的年份里,那些始終保持國有性質的企業其價值也在顯著提高。那么在檢驗民營化帶來的企業經濟后果時,如果不考慮企業間橫向的固定效應,就得不到準確而有力的結論。與此同時,樣本中處理組的企業價值均值提高了0.990,中位數增加了0.634,且也都在1%的水平上顯著。雙重差分數據顯示,處理組比對照組的企業價值增加值要高,其中均值高出0.734,中位數高出0.404,并且均在1%的水平上顯著,這強有力地說明了相對于對照組,處理組的企業在民營化之后的時期企業價值有著明顯的更高水平的提升,相應支持了假設1的說法。下文將進一步用多因素分析檢驗此假設。

四、結果與分析

(一)民營化與企業價值

表4為檢驗模型(1)民營化與企業價值的結果,其中第(1)組沒有加入一系列控制變量,得出兩個虛擬變量的交互項Transform×After的系數為正且在1%的水平上顯著,這說明民營化對企業價值提升的正相關作用非常明顯。第(2)組中,在加入一些控制變量后,變量Transform為負但是不顯著,這說明樣本企業中民營化的企業其總體企業價值在整個樣本時期中較保持國有性質的企業略低;變量After顯著為正,這說明樣本企業總體隨著時間的推移企業價值明顯提高;Transform與After相互項為正且在1%水平上顯著,這說明經歷民營化的企業,其企業價值水平的提高較始終保持國有性質的企業更加強烈。這些數據結果都表明,經歷了民營化的企業在民營化后的時期,其企業價值較沒有經歷民營化的企業有著顯著更高水平的提升,也就是說民營化促進了企業價值的顯著提升,證明了假設1的觀點。

(二)市場化進程對民營化與企業價值關系的影響

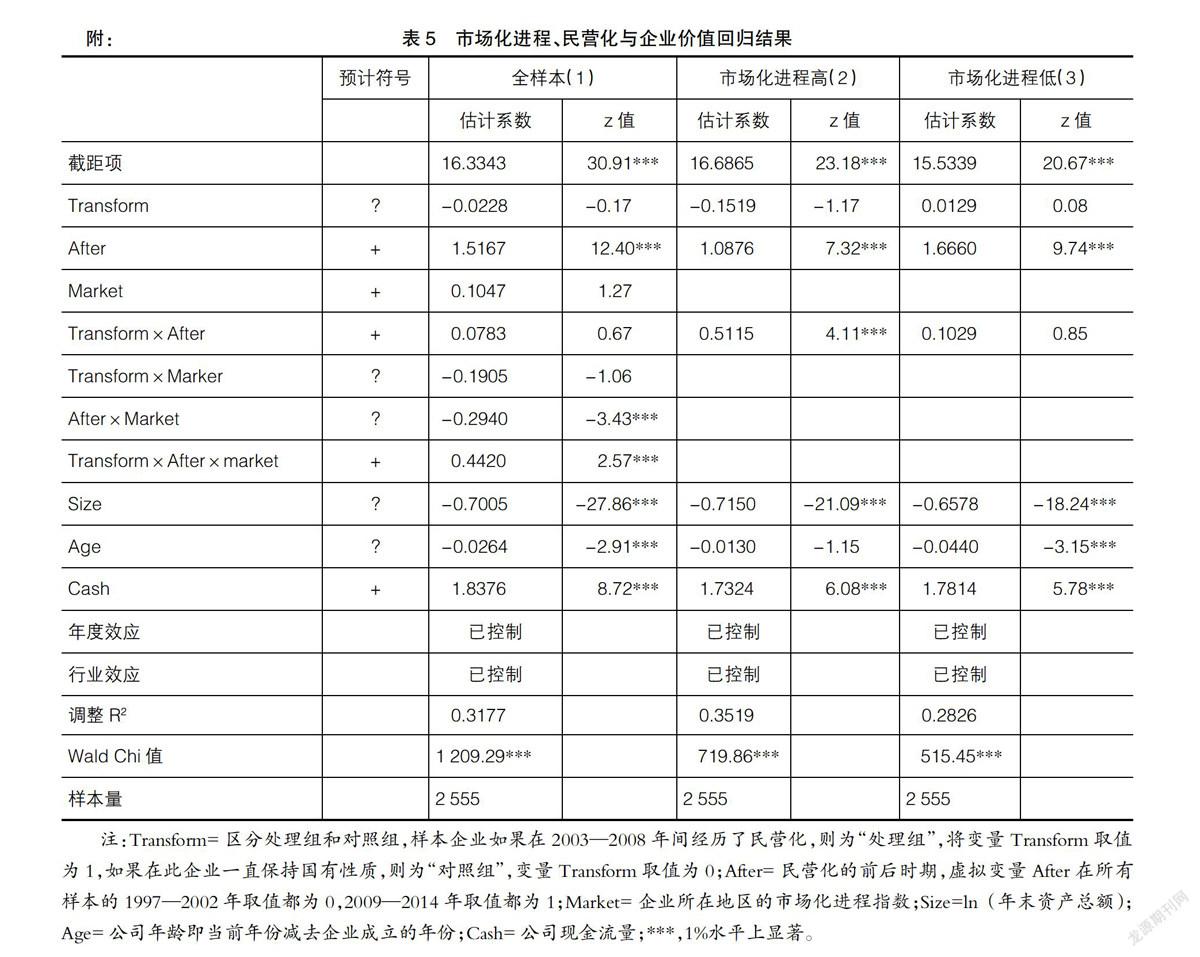

為了研究市場化進程是如何作用于民營化對企業價值的影響的,接著對模型(2)進行檢驗。如表5中第(1)組所示,交互項Transform×After×Market是由模型(1)中的交互項Transform×After與虛擬變量Market所組成,該交互項的系數在1%的置信水平上顯著為正,這說明那些市場化進程指數高的地區,將更有利于民營化后的企業取得企業價值的提高,從而驗證了假設2的觀點。

在驗證假設2時,除了對全部樣本采取交互項來驗證以外,還分開對市場化進程高和市場化進程低的兩組樣本再次進行模型(1)的檢驗。將市場化進程指數大于全樣本的年度平均值的地區作為市場化進程高的地區,否則定義為市場化進程低的地區。表5的第(2)組和第(3)組就是按市場化進程高低進行的分樣本。筆者發現,在市場化進程度高的地區,變量Transform系數為負,這說明處理組的整體企業價值并沒有對照組高,但是交互項Transform×After的系數為正,且在1%的水平上顯著,表明在市場化程度高的地區,國有企業民營化后企業價值有著非常顯著的提升。然而在市場化進程度低的地區,變量After系數雖然在1%的水平上顯著為正,但是交互項Transform×After的系數為正卻不顯著,表明整體樣本企業在民營化之后的時期企業價值是顯著提高的,但這種提高并沒有發生在經歷了民營化的企業中,即在市場化程度低的地區,國有企業民營化后企業價值并未顯著提升。上述結果表明了民營化后企業價值的顯著提高主要是發生在市場化進程高的地區,而在市場化程度低的地區,企業的性質由國有轉變為民營以后,企業價值的提高并不顯著。這一結論也進一步驗證了假設2的觀點。

通過上述結果可知,不同的市場化程度對民營化與企業價值關系的影響有著顯著的不同。較低的市場化程度由于可能由于政治掠奪程度較高、金融業發展不完善以及法律水平低等原因,制約著企業價值的實現,而較高的市場化程度將對企業價值的提高有著正面的激勵作用。

五、結論

本文分析了國有企業的民營化對企業價值的影響,并探討了在市場化進程不同的地區,經歷民營化的企業其價值的提高是否受到影響。檢驗結果證明,經歷民營化的企業其企業價值相較于沒有經歷民營化的企業得到了顯著更高水平的提升。本文進一步探討了市場化進程對民營化與企業價值關系的作用,采用樊綱的市場化進程總體指數來衡量各個地區的市場化程度。研究結果顯示,更高的市場化程度能夠提高民營化后的企業價值。本文既從民營化的角度研究了其對企業價值的影響,又將市場化進程作為一個新的變量加入到模型中,進而探討了在市場化進程不同情況影響下民營化與企業價值關系的差異,而且,本文采用了雙重差分模型來研究它們之間的關系,能夠排除橫向固定效應的影響,使得結果更加準確有力。

本文的研究結果對我國進一步深化國有企業改革,提高企業價值以及改進市場化程度的不足具有重要的借鑒意義。●

【主要參考文獻】

[1] 穆薇,佟巖,劉雪輝,等.上市公司民營化:短期信號效應還是長期業績改進[J].會計之友,2015(6):96-101.

[2] 余明桂,李文貴,潘紅波.民營化、產權保護與企業風險承擔[J].經濟研究,2013(9):112-124.

[3] 丁友剛.政府控制、產權激勵與政府干預:文獻綜述[J].會計之友,2011(9):18-23.

[4] 羅仁風,傅蘊英.控股股東股權性質對企業價值影響的文獻綜述[J].會計之友,2010(1):85-87.

[5] 余明桂,潘紅波.政治關系、制度環境與民營企業銀行貸款[J].管理世界,2008(8):9-39.

[6] 鄭梅蓮,何曉婷.股權集中度、企業規模、產權性質與企業市場價值的實證研究:基于投資者視角[J].經營與管理,2014(11):102-106.

[7] 肖松.中小投資者法律保護與公司價值:來自中國上市公司的經驗研究[J].經濟科學,2010(2):104-115.

[8] 潘紅波,夏新平,余明桂.政府干預、政治關聯與地方國有企業并購[J].經濟研究,2008(4):41-52.

[9] 姜付秀,黃繼承.經理激勵、負債與企業價值[J].經濟研究,2011(5):46-60.

[10] 楊晗,陸夢姝,楊蘊毅.我國國有企業改革中的委托代理問題及對策研究[J].中國集體經濟,2014(36):68-69.

[11] SHLEIFER A, VISHNY R W.Politicians and Firms[J].Quarterly Journal of Economics,1994,109(4):995-1026.

[12] BOYCKO M, SHLEIFER A,VISHNY R W. A theory of privatization[J].Economic Journal,1996,106:309-319.

[13] BOUBKARI N,COSSET J, SAFFAR W. The role of state and foreign owners in corporate risk-taking:evidence from privatization[J]. Journal of Finance and Economics,2013,108(3):641-658.

[14] CARNEY R W, CHILD T B. Changes to the ownership and control of east asian corporations between 1996 and 2008:the primacy of politics[J].Journal of Financial Economics,2013,107:494-513.

[15] PAOLA GARRONE, LUCA GRILLI, XAVIER ROUSSEAU.Management discretion and political interference in municipal enterprises. evidence from Italian Utilities[J].Local Government studies,2010,39(4):514-540.

[16] STULZ R M. The limits of financial globalization[J].Journal of Finance,2005,60(4):1595-1639.