煤炭資源耗減價值及其“利益共享、風險共擔”補償機制研究

2016-01-13 01:33:41張炎治魏曉平馮穎

中國人口·資源與環境 2016年1期

張炎治 魏曉平 馮穎

摘要 煤炭行業清費建稅,資源稅從價計征引起了社會各界對資源稅費制度改革的熱議,而資源耗減價值是資源稅費制度改革的重要依據之一。將資源回采率納入使用者成本模型,科學計量了我國2000-2011年間煤炭資源的耗減價值。分析表明: 2000-2011年間,4%折現率下煤炭資源耗減價值增加了22倍之多,而資源稅費卻僅僅增長了7倍,煤炭資源耗減價值與資源稅費實際征收額之間存在有巨大缺口得不到補償;國家資源所有者權益的實現度與煤炭經濟形勢呈逆向分布,煤炭工業利潤率的上升并沒有帶來國家資源所有者權益的增加,導致這種錯位的原因與我國不合理的資源稅收機制有很大關系;資源稅稅率的理論區間為1.11%-8.85%,與國家規定的2%-10%高度重合,從而說明國家決策的合理性。為使資源所有者權益的實現度與煤炭工業經濟形勢相“掛鉤”,以資源稅收入等于資源耗減價值為切入點,對資源所有者權益的實現度進行數理分析,求得了資源稅稅率與當期資源價格的關系,發現固定稅率的資源稅難以適應市場波動,于是提出“資源稅+利潤稅”的組合稅收工具,確定了利潤稅的起征點,計算得出了資源稅和利潤稅的稅率組合。該組合稅制在一定程度上能夠平抑經濟周期對煤炭工業造成的影響,同時又維護國家資源所有者權益,從而實現國家與煤炭工業“利益共享、風險共擔”。

關鍵詞 資源耗減價值;使用者成本法;資源所有者權益實現度;利益共享;風險共擔

中圖分類號 F407.1 文獻標識碼 A 文章編號 1002-2104(2016)01-0077-06 doi:10.3969/j.issn.1002-2104.2016.01.011

煤炭資源稅從價計征改革引起了社會各界的廣泛關注,資源租金是決定資源稅征收規模的重要理論依據。在經濟學中,所謂“資源租金”就是自然資源所有權在經濟上的實現形式,而從企業角度看,“資源租金”又等同于企業在生產中所消耗的自然資源價值,簡稱“資源耗減價值”[1]。科學計量資源耗減價值是深化我國礦產資源有償使用制度的核心問題之一。

1 文獻評述

資源耗減價值的核算方法主要包括:凈現值法、凈價格法、使用者成本法、可持續價格法、交易價格法、替代成本法、股價法等[2]。其中,凈價格法和使用者成本法是目前被認為比較實際的方法[3]。凈價格法以霍特林租(hoteling rent)為基礎,注重資源儲量和凈利潤的變化,但由于新增資源儲量對資源折耗成本的巨大影響以及資源邊際成本的不可獲性,使得該法在實際應用中存在局限性。使用者成本法視資源為資本,考察資源資本價值隨時間的變化量,但由于其對資源使用年限和貼現率的變化較為敏感,會出現資源折耗成本過大或過小的極端情況。為了彌補這個缺陷,一些學者對使用者成本法進行了修正和完善,如:Hartwick等[3]提出了修正的使用者成本法用以計算貼現率為0時的資源耗減價值,Liu[4]針對中國實際情況對修正的使用者成本法進行了調整。使用者成本法以凈價格為起點,而凈價格法是使用者成本法的一種特殊情況,兩者主要的不同在于凈價格法假設單位資源租金按照霍特林法則以貼現率大小逐年增長,而使用者成本法則假設單位資源租金保持不變[5]。同凈價格法相比,使用者成本法的優勢在于不含邊際成本參數,因此不必擔心會因使用平均成本而產生估計偏差,也不要求資源租金增長率與利率相等的假定成立[6]。

由于使用者成本法的諸多優點使其在實證研究中應用最為廣泛[6-14],然而,現有研究以資源產出量為基礎進行核算,未考慮資源損耗部分的價值,從而低估了實際的資源耗減價值。在具體參數設置方面,未充分考慮我國的實際情況及可持續發展的要求,從而減弱了研究結果的政策參考意義,比如利用國際資源價格替代國內價格,貼現率的取值過大等。此外,缺乏對測算結果的進一步分析說明,未根據資源經濟發展的特征提出針對性強和量化的資源稅改方案。以上這些不完善之處為本文研究提供了寶貴的切入點,將資源回采率納入EISerafy的使用者成本測算模型,測算了我國煤炭資源耗減價值,計算得到了煤炭資源稅稅率的合理區間,在對資源所有者權益實現度數理分析的基礎上,提出了“資源稅+利潤稅”的組合稅收工具以實現國家與企業“利益共享、風險共擔”的政策目標。

張炎治等:煤炭資源耗減價值及其“利益共享、風險共擔”補償機制研究

中國人口·資源與環境 2016年 第1期2 模型構建及參數說明

2.1 模型構建

根據EISerafy的使用者成本法,不可再生資源的耗減價值計算如下:

DCt=Rt-TIt=Rt(1+r)r

(1)

(1)式是以原煤采出量為基準來計算煤炭資源耗減價值的,沒有考慮開采過程中的資源損耗,如果考慮資源損耗,資源耗減價值將由(2)式計算。

DCt=Rt-Tlt=1cr·Rt(1+r)r

(2)

式(3)為我國煤炭資源耗減價值占煤炭工業總產值的比重,據此評估煤炭資源稅稅率的合理區間。

DRt=DCtGOPt

(3)

為分析我國煤炭資源耗減價值的補償程度,需將煤炭資源耗減價值與當年繳納的資源稅費總額進行比較,目前我國資源企業繳納的資源性稅費主要包括資源稅和資源補償費。2014年12月之前,煤炭資源稅從量征收,稅率區間為0.3-5元/t,取其中位數2.5元/t作為全國資源稅平均稅率。礦產資源補償費的計征公式為:礦產資源補償費=礦產品銷售收入×補償費費率×開采回采率系數,礦產品銷售收入用工業總產值代替,補償費費率國家規定煤炭為1%,開采回采率系數為核定開采回采率/實際開采回采率,本文假定為1。由此可以計算出每年我國應繳納的煤炭資源稅費總額為:

RCt=2.5×Qt+0.01×GOPt

(4)

公式中的變量含義見表1。

2.2 參數說明

(1)資源凈收入。從EISerafy[15]的文獻中能清晰獲知:資源凈收入指的是收入減成本的剩余部分,對應于資源工業增加值。本文的研究目的是與當年資源稅費額進行比較,評估資源稅稅率的合理區間,所以,煤炭工業增加值以當年價表示。

(2)資源價格。國內多數學者用國際資源價格代替國內價格,以滿足使用者成本法完全競爭的假設條件。理論上,該處理方法能夠得到較為精確的資源耗減價值;但現實上,用國際價格下的資源耗減價值代替國內價格下的資源耗減價值,脫離中國實際,難以作為當前階段我國資源稅費制度改革的理論依據。因此,本文以國內煤炭價格為基礎來測算我國煤炭資源的耗減價值,以期能夠得到更加符合國情的研究結論。

(3)貼現率。貼現率的確定是一個十分復雜的問題,一些學者傾向于采用高貼現率[16-17]。是一個十分復雜的問題。Neumayer[17]認為發展中國家的貼現率一般高于5%,李恒煒等[16]經測算得出中國的社會貼現率為6.3%。如果不考慮資源開發利用所造成的環境負外部性和代際負外部性,高貼現率似乎與中國當前經濟高速增長的背景相符合,但是,由于現實中不完備的市場條件,人們對某些自然資源利用貼現率確定得過高,可能會做出“讓資源最先滅絕”的決策,也就是說,現實貼現率高于最大可持續利用貼現率[18]。從資源可持續發展的角度,本文傾向于選擇較低的社會貼現率,在具體取值中主要參考央行再貸款利率。2003-2015年間,央行再貸款利率的變化區間為3.24%-4.68%,因此,本文主要考察貼現率為3%、4%、5%時煤炭資源的耗減價值。

(4)資源使用年限。2010年底,全國保有查明資源儲量為13 412億 t[19],按年產35億 t原煤,資源回采率40%計算,我國的煤炭資源可供開采153年。按基礎儲量計算,2010年之前,煤炭儲采比均在100年以上,2010年之后這一數值為62-88年。《BP能源統計年鑒(2015年6月)》表明:中國煤炭資源的儲采比僅為30年[20]。綜合各種結果,難以對我國煤炭資源的使用年限下一定論,但筆者認為,30年的使用年限未免過于悲觀,考慮到我國新疆、內蒙等地煤炭資源儲量正在進一步探明,加之我國所面臨的經濟新常態的宏觀背景,煤炭資源使用量會逐漸下降而不是節節攀高,因此,將我國煤炭資源的使用年限設定為100年。

(5)資源回采率。本文是從宏觀層面對我國的煤炭資源耗減價值進行測算,因此,這里的資源回采率指的是礦井回采率。中國社科院發布的《2007中國能源藍皮書》指出:中國煤礦平均資源回收率為30%[21]。參考這個數據,將我國的煤炭資源回采率設為30%。

3 我國煤炭資源耗減價值測算及資源稅稅率的合理區間3.1 數據來源

模型測算用到的數據有:煤炭工業增加值、煤炭工業總產值和煤炭生產量,數據來源于歷年《中國統計年鑒》、《中國煤炭工業年鑒》和《中國工業經濟統計年鑒》。由于2012-2014年的煤炭工業總產值數據缺失,因此,模型測算的時間區間設定為2000-2011年。此外,由于2008年統計改革和其他原因,2004年,2008-2011年的煤炭工業增加值數據缺失,本文用對應年份的煤炭工業總產值乘以增加值率進行計算補充,煤炭工業增加值率用2000-2003,2005-2007這七年的平均值(47%)代替。

3.2 模型測算及結果分析

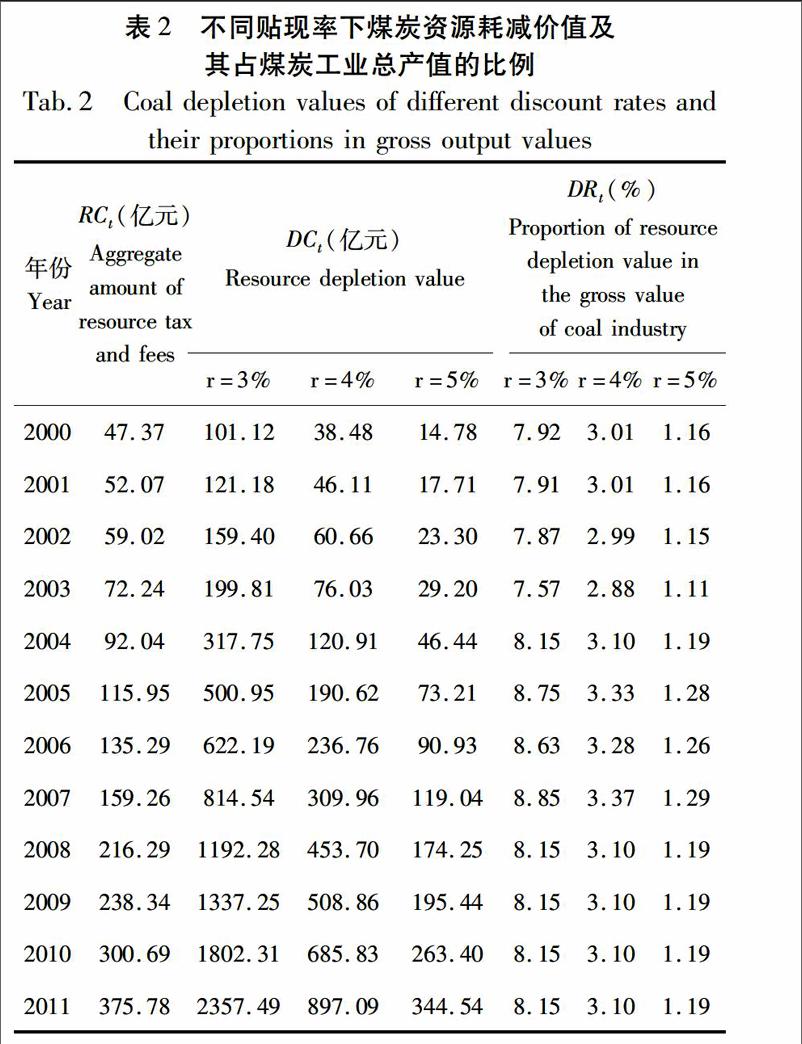

將相關數據分別代入式(2)、式(3)和式(4)進行計算,結果見表2。

3.2.1 煤炭資源耗減價值及國家資源所有者權益實現度

由表2可見,煤炭耗減價值逐年增加,但隨著貼現率的增大,衰減迅速,這說明使用者成本法中資源耗減價值對貼現率的高度敏感性。以r=4%為例,煤炭耗減價值由2000年的38.48億元上升到2011年的897.09億元,增加了22倍之多,但是資源稅費卻并沒有同步增長,12年間僅僅增長了7倍,資源耗減價值與資源稅費之間的巨大缺口得不到補償,國家資源所有者權益遭到嚴重侵犯,當r=3%時情況更為糟糕。從表中數字看,當r=5%時資源耗減價值較小,小于資源稅費實際征收額,但不能據此認為資源低價或無價,因為產生這種結果的根本原因在于使用者成本法對于貼現率的敏感性,以及我國煤炭開采的高年限,而這正是使用者成本法的局限所在。

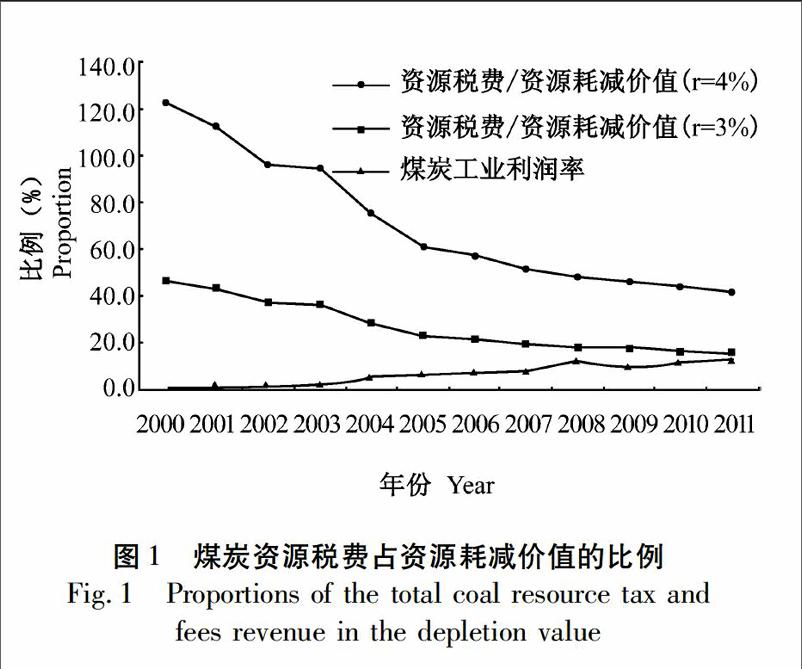

如果用資源稅費的實際征收額與資源耗減價值之比表示資源所有者權益的實現度,如圖1所示,2000-2011 年間,煤炭資源所有者權益的實現度持續下降,說明國家的資源權益正在遭受日益嚴重的侵犯。與其相反,煤炭工業利潤率(利潤總額/資產總額)在該期間則穩步增長,與資源所有者權益的實現度呈逆向分布。也就是說,在煤炭工業的“黃金十年”,國家的資源所有者權益流失嚴重,而企業利潤則不斷增加,導致這種矛盾的原因除了資源稅從量計征之外,還與我國煤炭工業缺乏一種利潤自調節的可持續發展稅收機制有很大關系。

3.2.2 煤炭資源稅稅率的合理區間分析

2014年12月1日起,煤炭資源稅由從量計征改為從價計征,具體稅率由各省在2%-10%范圍內自行確定,為了評估該稅率區間的科學性,用煤炭資源耗減價值與煤炭工業總產值的比值代表理論稅率進行分析說明。表2顯示,理論稅率與貼現率呈負相關,貼現率越大,煤炭資源稅的理論稅率就越小,如:當r=5%時,理論稅率為1.11%-1.29%;當r=3%時,理論稅率為7.57%-8.85%。對于固定貼現率,煤炭資源稅的理論稅率表現穩定,沒有大幅波動,說明該稅率可以作為政府的決策依據。綜合來看,在3%-5%的貼現率水平下,煤炭資源稅的理論稅率區間為1.11%-8.85%,與國家規定的2%-10%的稅率區間高度重合,從而證明國家決策的科學性。

4 “利益共享、風險共擔”的資源耗減價值補償機制 理論上,在現行稅費合一的煤炭資源稅收機制下,當資源稅收入等于資源耗減價值時,才能維護國家資源所有者權益和代際公平。但由于資源產品低供給彈性的特征,在不同的經濟形勢下,相比其他產業,煤炭工業更易于產生超額利潤或虧損,單單依靠資源稅很難調節經濟周期對煤炭工業利潤的影響。因此,需要設計一種稅收機制,使得資源所有者權益的實現度與煤炭工業經濟形勢相“掛鉤”,一方面,在經濟繁榮時期,調節企業利潤,擴大政府資源收益,另一方面,在經濟蕭條時期,平抑經濟周期對煤炭工業造成的虧損,從而形成一種國家與企業“利益共享、風險共擔”的局面。下文在數理分析資源所有者權益實現度的基礎上,提出了“資源稅+利潤稅”的組合稅收工具。資源所有者權益實現度的計算公式如(7)式所示,推導過程中的符號含義分別為:RTt表示資源稅收入,GDPt表示煤炭工業增加值,Pt表示資源產品價格,αt表示增加值率,v表示資源稅稅率,c表示噸煤中間投入,d表示噸煤應交增值稅,其他符號含義同前。

RTtDCt=v·pt·Qtαt·pt·Qt/cr(1+r)T

(5)

αt=GDPtGOPt=1-c-dPt

(6)

將(6)式代入(5)式,可得,

RTtDCt=v·cr(1+r)T1-c-dPt

(7)

令RTtDCt=1,可求得資源稅稅率v與當期資源價格Pt的對應關系,

v=(1-c-dPt)/cr(1+r)T

(8)

式(8)表明:資源稅稅率v與資源價格Pt呈正相關,即,資源價格上升,資源稅稅率也必須相應提高,只有這樣,才能完全補償資源耗減價值,但不斷調整資源稅稅率勢必影響國家稅收政策的穩定性和連貫性,不利于經濟發展,這一點正是資源稅從價計征的最大弊端,現實做法是將資源稅長期穩定在一個固定稅率上。式(7)中,如果v固定,則存在一個對應的資源價格P0,使得RTt=DCt成立,該價格為利潤稅的起征點。

P0=c-d1-v·cr(1+r)T

(9)

其中,當v<1cr(1+r)T,P0>0,具有實際意義。由式(7)可知,在其他因素既定的條件下,當Pt>P0時,RTtDCt<1;當Pt1。也即,在經濟繁榮時期,資源稅收入小于資源租金,經濟蕭條時期,資源稅收入大于資源租金。以上說明,在資源稅固定稅率下,資源稅收入與煤炭經濟形勢“脫鉤”,為了調節經濟發展周期對煤炭工業資源稅收的影響,在資源稅的基礎上,引入利潤稅,計算公式如下:

PTt=(Pt-P0)·Qt·γ

(10)

式中,PTt表示利潤稅收入,γ表示利潤稅稅率。由公式可知,當Pt>P0時,利潤稅收入為正,表示資源所有者(國家)共享企業超額利潤的部分,由資源企業上繳給國家;當Pt

γmax=PtPt-P0(αtcr(1+r)T-v)

(11)

于是可得γ的取值區間為[0,γmax],當γ=0時,說明資源企業獨自享有超額利潤和獨自承擔虧損;當γ=γmax時,說明資源所有者在獲得全部資源租金的同時也承擔經濟不景氣帶給煤炭企業的全部虧損;當γ位于0與γmax兩者之間時,說明資源所有者和資源企業按照一定比例“共享利益,共擔風險”。式(11)表明:在其他因素既定的情況下,γmax是當期資源價格Pt的函數。本文測算了當r=3%和r=4%時,不同資源稅稅率下,資源價格在[200,800]區間內以步長5增加,γmax的取值。結果顯示:相對于價格變化,γmax的值較為穩定(見表3)。

表3給出了在不同的資源稅稅率下,P0和γmax的對應值,政府在決定了“共享利益,共擔風險”的比例β之后,就可以根據表3確定資源稅和利潤稅的稅率組合[v,βγmax]。

5 結 論

(1)2000-2011年間,我國煤炭資源耗減價值逐年增加,但隨著貼現率的增大而快速衰減。煤炭資源所有者權益實現度呈逐年下降趨勢,與煤炭工業利潤率逆向分布,說明在之前資源稅費制度下,煤炭資源稅費收入與煤炭利潤水平“脫鉤”。

(2)煤炭資源稅的理論稅率區間為1.11%-8.85%,與國家規定的2%-10%的稅率區間高度重合,從而證明了國家決策的正確性。

(3)為了使得資源所有者權益的實現度與煤炭工業經濟形勢相“掛鉤”,在現有資源稅的基礎上,又提出了利潤稅的制度設計,并確定了資源稅和利潤稅的稅率組合。該稅收組合可以在經濟繁榮時期調節煤炭企業利潤,在經濟蕭條時期平抑經濟周期對煤炭工業造成的虧損,從而形成一種國家與企業“利益共享、風險共擔”的局面。

(編輯:田 紅)

參考文獻(References)

[1]王永瑜.資源租金核算理論與方法研究[J].統計研究, 2009, 26(5): 47-53.[Wang Yongyu. Study on the Theory and Methods of Resource Rent Accounting[J]. Statistical Research, 2009,26(5):47-53.]

[2]Santopietro G D. Alternative Methods for Estimating Resource Rent and Depletion Cost: The Case of Argentinas YPF[J]. Resources Policy,1998,24(1):39-48.

[3]Hartwick J, Hageman A. Economic Depreciation of Mineral Stocks and the Contribution of El Serafy[C]//Toward Improved Accounting for the Environment. Washington DC:The World Bank, 1993.

[4]Liu Xuelin. Adjusted Coal Accounts in China[J]. Resources Policy,1996,22(3):173-181.

[5]Young C E F, Sera da Motta R. Measuring Sustainable Income from Mineral Extraction in Brazil[J]. Resources Policy,1995,21(2): 113-125.

[6]林伯強, 何曉萍.中國油氣資源耗減成本及政策選擇的宏觀經濟影響[J].經濟研究, 2008, (5): 94-104.[Lin Boqiang, He Xiaoping. Chinese Oil and Gas Depletion Costs and Macroeconomic Impacts of Resource Tax[J]. Economy Research Journal, 2008, (5):94-104.]

[7]林伯強,劉希穎,鄒楚沅,等.資源稅改革:以煤炭為例的資源經濟學分析[J].中國社會科學, 2012, (2): 58-78.[Lin Boqiang, Liu Xiying, Zou Chuyuan, et al. Resource Tax Reform: A Case Study of Coal from the Perspective of Resource Economics[J]. Social Scences in China, 2012,(2):58-78.]

[8]范超, 李萍, 陳東景, 等.基于使用者成本法的黃河三角洲石油資源價值折耗分析[J].資源科學, 2011, 33(4): 736-742.[Fan Chao, Li Ping, Chen Dongjing, et al. Value Depletion Analysis of Oil Resources in the Yellow River Delta Based on the User Cost Approach[J]. Resources Science, 2011,33(4):736-742.]

[9]田穎, 趙翠薇.基于使用者成本法的煤炭資源價值損耗研究:以貴州省為例[J].貴州師范大學學報:自然科學版, 2013, 31(4): 4-8.[Tian Ying, Zhao Cuiwei. A Case Study of Guizhou on the Coal Depletion Value Based on the User Cost Approach[J].Journal of Guizhou Normal University:Natural Science Edition,2013,31(4):4-8.]

[10]馮宗憲, 姜昕, 王青.可耗竭資源價值理論與陜北能源資源價值補償的實證研究[J].資源科學, 2010, 32(11): 2200-2209.[Feng Zongxian, Jiang Xin, Wang Qing. A Study on the Theory of Exhaustible Resources Value and Its Use in Evaluating the Value of Energy in Northern Shaanxi[J].Resources Science, 2010,32(11):2200-2209.]

[11]李國平, 張云, 吳迪.陜北地區油氣資源價值的折耗分析[J].統計與決策, 2007, (1): 32-33.[Li Guoping, Zhang Yun, Wu Di. Analysis of Oil and Gas Depletion Values in Northern Shaanxi[J]. Statistics and Decision, 2007,(1):32-33.]

[12]李國平, 吳迪.使用者成本法及其在煤炭資源價值折耗測算中的應用[J].資源科學, 2004, 26(3): 123-129.[Li Guoping, Wu Di. User Cost Method and Its Application for Measuring Depletion of Coal in China[J].Resources Science,2004,26(3):123-129.]

[13]耿建新, 張宏亮.基于企業視角的自然資源耗減估價的理論框架與案例分析[J].軟科學, 2006, 20(6): 10-14.[Geng Jian xin, Zhang Hong liang. Valuation of Natural Resources Depletion:The Theoretical Framework and Case Study from the View of Company[J]. Soft Science, 2006,20(6):10-14.]

[14]耿建新, 張宏亮.資源性資產超額收益、隱性價值及其收益分配實證研究[J].管理科學, 2008, 21(6): 88-95.[Geng Jianxin, Zhang Hongliang. Empirical Research on Excessive Return, Implicit Value of Natural Resource Assets and the Meaning of Income Distribution[J]. Journal of Management Sciences, 2008,21(6):88-95.]

[15]EISerafy S. The Proper Calculation of Income from Depletable Natural Resources[C]// Y Ahmad, S EISerafy, E Lutz. Environmental Accounting and Sustainable Income. Washington DC: The World Bank, 1989: 10-18.

[16]李恒煒, 王美霞. 級差性、社會折現率與礦產資源租金估算:基于對中國某有色金屬礦產資源的考察[J].經濟學家, 2013, (8):56-64.[Li Hengwei, Wang Meixia. Defferential, Social Discount Rate and Estimation on Mineral Resource Rent:Examination on the Mineral Resource of Some Nonferrous Metal in China[J].Economist, 2013,(8): 56-64.]

[17]Neumayer E. Dose the ‘Resource Curse Hold for Growth in Genuine Income as Well?[J]. World Development, 2004,32(10):1627-1640.

[18]陳安寧. 自然資源利用貼現率探討[J]. 資源科學, 2000, 22(3): 13-16.[Chen Anning. Approach to Issues of Discount Rate in the Utilization of Natural Resources[J].Resources Science, 2000,22(3):13-16.]

[19]國家發展改革委. 煤炭工業發展“十二五”規劃[EB/OL].(2012-03-18)[2012-03-22]. http://www.china.com.cn/policy/txt/2012-03/22/content_24961312.htm.[National Development and Reform Commission. The Twelfth Plan of Coal Industry Development [EB/OL]. (2012-03-18)[2012-03-22]. http://www.china.com.cn/policy/txt/2012-03/22/content_24961312.htm.]

[20]British Petroleum. BP Statistical Review of World Energy [R/OL].(2015-06). http://www.bp.com.

[21]中國青年報.2007中國能源藍皮書:煤炭開采20年浪費280億噸[EB/OL]. [2007-04-20]. http://news.xinhuanet.com.[China Youth Daily. The Blue Book for Chinese Energy in 2007: 280 Hundred Million Coal Was Wasted in the 20 Years Extraction [EB/OL]. [2007-04-20].http://news.xinhuanet.com.]

Study on the Coal Depletion Value and Compensation Mechanism

Characterized as Benefit and Risk Sharing

ZHANG Yanzhi1,2 WEI Xiaoping1 FENG Ying1

(1.School of Management, China University of Mining and Technology, Xuzhou Jiangsu 221116, China;

2.Postdoctoral Research Station of Mining Engineering, China University of Mining and Technology,

Xuzhou Jiangsu 221116, China)

Abstract The reform of resource tax and fees in Chinese coal industry with features of abolishing all kinds of fees and establishing ad valorem tax arouses hot discussion of the public. One of its important theoretical bases is the theory about resources depletion value. In this paper, resource recovery rate is introduced into the user cost model that is used for measuring Chinese coal depletion value in the year of 2000 to 2011. The results indicate: ① between 2000 and 2011, the value of coal depletion increased by more than 22 times, while the tax revenue increased by just 7 times. There was a huge gap between the coal depletion value and the tax revenue that was not compensated. ② The realization degree of resource owners equity was opposite to the coal economy situation, that is, the uplift of profit rate of the coal industry did not lead to increase of owners equity of the resource. The reason primarily lies in the unreasonable resources taxation in China. ③ The theoretical interval of resource tax rate is from 1.11% to 8.85% which overlaps much with that decided by the government that is between 2% and 10%. In order to connect the realization degree of resource owners equity to the economy situation of coal industry, mathematical analyzation is made letting the resource tax revenue equal to the coal depletion value. The functional relation between the resource tax rate and the resource price is worked out and then it is found that the resource tax with fix rate is hard to adapt to the coal economy fluctuation. Therefore, the combined tax instruments including resource tax and profit tax are proposed. The threshold of the profit tax and the combination rates of the two taxes are decided. This combined tax instruments, on the one hand reduce the impact of economic cycle on the coal industry, and on the other hand, fully achieve the resource equity of our country, which can ensure benefit and risk sharing between the government and the coal industry.