韓流鼻祖S.M.加快轉型

2015-12-30 20:53:37劉群藝

董事會 2015年12期

劉群藝

在風云萬變的大眾消費市場中,S.M.娛樂公司無論是融資與經營戰略都屬于謹慎型,甚至有些保守,這與公司令人眼花繚亂的產品形象形成鮮明對比。公司負債比率維持在50%以下,流動比率則遠遠高于200%,有“現金為王”的傾向。公司盈利率則令人矚目,2010年曾高達25.23%,高居全球音樂公司榜首

無論早年的H.O.T.還是“少女時代”,音樂“韓流”襲來的背后,都隱藏著韓國S.M.娛樂公司,而被譽為韓流主導者的公司創始人李秀滿的產品與市場設計,更是具有十足的追求完美的三星風格。

雖然歷經多次藝人解約風波,也受到了韓國國內其他娛樂公司的競爭沖擊,S.M.在韓國音樂界仍占有不可替代的領軍地位。根據S.M.公司2015年半年報的統計,2014年在韓國銷售量居前100位的音盤市場中,S.M.娛樂公司的市場占有率為40.92%,第二位也是其附屬企業——S.M.C&C占5.62%,兩者相加遠遠超出居第三與第四位的Cube娛樂公司(5.25%)與YG娛樂公司(4.73%)。而這還是在CJ E&M和Loen大店大投入的市場中,用只有這兩家超級娛樂公司的二分之一甚至三分之一的運營資本達成的。

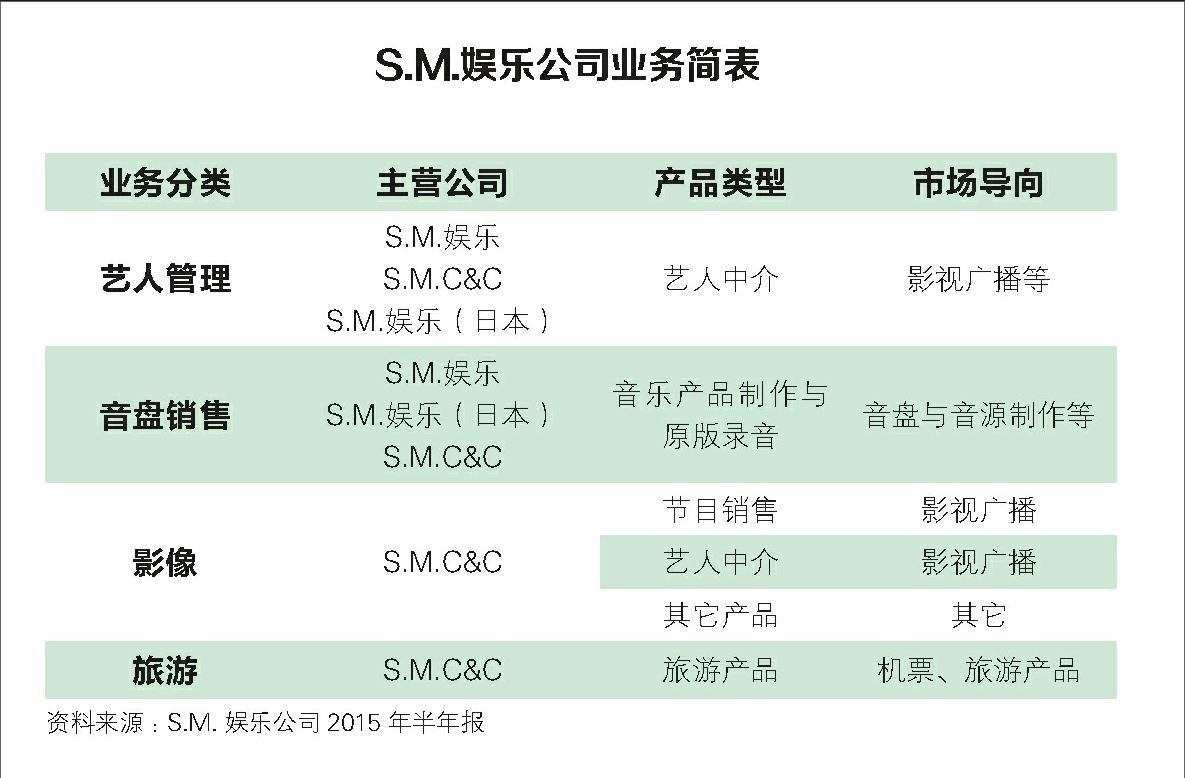

雖為韓國最大的音樂中介公司,S.M.娛樂的公司年報卻非常簡潔。截至2015年6月,公司共有24家一級與二級企業,其中S.M.娛樂(S.M.Entertainment)與S.M.C&C(S.M. Culture & Contents Label Woollim)為上市公司。公司的主營業務只有四項,其中藝人管理與音盤銷售占銷售額的59%,影像與旅游業務占41%,但公司利潤主要源于前兩項,特別是S.M.娛樂與負責國內外公演業務的Dreammaker娛樂公司(Dream Maker Entertainment),是公司利潤的主要提供者。

S.M.娛樂公司的海外戰略異常清晰。24家成員公司中,12家在韓國注冊,最早的S.M.成立于1980年5月13日;三家在日本,其中主力公司S.M.娛樂 (日本)成立于2001年1月2日;在中國市場,一家在香港(2006年8月19日成立),即Dreammaker娛樂公司,另外一家在北京(2012年5月11日成立);其余七家均在美國洛杉磯注冊,除2008年設立的S.M.娛樂(美國)目標在于開拓當地市場之外,其他公司都著眼于美國的音樂創意設計。實際上,公司銷售額主要來源于韓國國內,占總銷售額的50%以上,第二位的重要市場是日本,占總銷售額的20%—30%,其他份額才是源于包括中國在內的其他海外市場。但是,中國因素不可忽視,2015年上半年比2014年同期有超過60%的增長,這顯示了新興市場的巨大潛力。另外,在日本市場需求減少的情況下,S.M.娛樂有回歸韓國的趨勢,同期有近30%的國內需求的上升。由于兩家主力公司均在韓國創業板Kosdaq上市,可以說資金來源與目標市場一致,而海外市場也目標明確。

在風云萬變的大眾消費市場中,S.M.娛樂公司無論是融資與經營戰略都屬于謹慎型,甚至有些保守,這與公司令人眼花繚亂的產品形象形成鮮明對比。公司負債比率維持在50%以下,流動比率則遠遠高于200%,有“現金為王”的傾向。公司盈利率尤其令人矚目,2010年曾高達25.23%,高居全球音樂公司榜首。

這一切得益于公司創始人李秀滿的韓流產品設計、市場渠道以及海外進出策略。

S.M.娛樂公司被譽為K-Pop產品的鼻祖,公司采用“標準化流水線”來量產具有國際競爭力的藝人,即K-Pop產品。整個流程包括發掘演藝人才、集中培養以及推向國際等三個環節,體現出一個完整的文化產品產業化過程。李秀滿用文化技術(Cultural Technology)來概括整個流程的技術特性,并用K-Pop Business來命名整個產業鏈。無論是初期的潛在藝人篩選還是練習生培養以及藝術表現形式,無不體現出“人海”特征。據《福布斯》提供的數據,每年應征S.M.娛樂公司練習生的人數達到30萬人,篩選過程在九個國家展開。為練習生提供音樂作品的音樂人也分布在世界各地,約有400人,每年的新作品達到12000首。公司最主要的藝術表現形式為S.M.P.(S.M. Music Performance),即偶像組合。這是將“聽音樂”轉換為“看音樂”形式,即流行音樂視覺化,并通過增加表演者人數,來增加后續產品的銷售量。在音盤推出之后,緊接著會以巡回演唱會、肖像寫真、影視作品、書籍出版以及廣告等提高組合收益率。在K-Pop產品的基礎上,再將產品線向縱向領域擴展,形成K-Culture生活方式產業。2012年,公司收購了Happy Hawaii,更名為SM Town Travel,正式進入旅游業。2015年1月,S.M.娛樂公司在首爾三成洞的Coex國際貿易中心開設綜合文化空間SMTOWN@coexartium,這是從K-Pop內容產品到K-Culture生活方式轉變的一個象征性舉措。

為保證盈利率以及產品戰略的有效性,李秀滿始終保持著對公司的絕對控股。其中三大主導企業21.27%的股權歸屬李秀滿,之后就是韓國國民年金公團(8.44%)了。以單一股權結構為背景,銷售渠道也極為簡潔。在公司年報提供的銷售渠道圖中,S.M.娛樂公司擔當產品的制作,銷售則全部由S.M.參股的KT音樂公司(KT Music)來完成,由KT來管理批發商與零售商,而整個銷售渠道則由經營企劃部部長韓世敏直接管理。

S.M.娛樂公司的日本市場進出戰略是可圈可點的。從2001年設立S.M.娛樂(日本)分公司始,到若干針對日本市場推出的藝人與組合,都對公司的日本市場占有率貢獻不小。但現在日本市場銷售額呈現下降趨勢,而中國等新興市場則后來居上。然而,在日本較為成功的本土化策略在中國市場似乎并沒有如期待一樣,反而是幾次解約風波引起了公司股價的大幅波動。韓流文化在海外市場影響力的日漸消退,也似乎在促成之前具有高盈利空間的S.M.娛樂公司的轉型。

這種轉型表現為更為積極的并購,以此來進行橫向與縱向的多元化;也表現為扶持旗下的組合以“商標化”的形式來進行獨立運作;以及與新興媒體的戰略合作,從視覺化產品到線上資源的多元運作。例如,公司最近完成的一個相互持股運作——與IB全球公司(IB Worldwide)的合作,預示著S.M.娛樂公司將涉足體育界,進行體育娛樂的跨界合作。無論是哪一種轉型,中國因素開始凸顯,與百度的合作,以及最近阿里影業的收購動向,都對其具有實質性影響。這是否說明,在國內市場維持完美準則的S.M.娛樂公司,將在海外市場展示其卓有成效的三星風格呢?

作者供職于北京大學經濟學院

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

小天使·一年級語數英綜合(2020年3期)2020-12-16 02:56:12

藝術啟蒙(2018年7期)2018-08-23 09:14:16

兒童繪本(2017年24期)2018-01-07 15:51:37

東方藝術·大家(2016年6期)2016-09-05 07:30:56

Coco薇(2015年1期)2015-08-13 02:23:50

數位時尚·環球生活(2009年8期)2009-11-19 09:16:12

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46