淺談應收賬款的審計方法

2015-12-27 02:04:57吳晉芳

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2015年3期

關鍵詞:銷售

吳晉芳

淺談應收賬款的審計方法

吳晉芳

應收賬款作為企業(yè)的一項重要流動資產,在流動資產中所占的比重越來越大,應收賬款的發(fā)生不僅影響到資產負債表的金額,同時也會直接影響到企業(yè)當期的利潤,因此加強應收賬款的審計顯得尤為重要。本文結合實踐經驗,淺談應收賬款的審計方法,以拋磚引玉。

應收賬款;審計方法

一、對應收賬款進行控制測試

應收賬款的控制測試首先是檢查被審計單位有沒有相關的控制制度,相關的控制制度主要包括:應收賬款有沒有不相容職務崗位分離制度、定期對賬制度、催收制度、壞賬核銷制度,企業(yè)有沒有制定科學合理的應收賬款信用政策。

在有相關控制制度的前提下,然后通過觀察、檢查、穿行測試等方式了解相關制度有沒有得到有效執(zhí)行。

1.測試應收賬款不相容職務是否相分離,比如檢查銷售合同的簽定與銷售合同的審批是否相分離。

2.企業(yè)有沒有進行賒銷審批,即抽查部分銷售單,檢查銷售單上有沒有信用經理的簽字。

3.檢查企業(yè)管理部門對于已經到期的應收賬款有沒有交由催收小組進行催收。

4.檢查企業(yè)有沒有定期對賬的記錄。

5.檢查發(fā)生壞賬損失時有沒有執(zhí)行審批程序,即檢查壞賬核銷申請表有沒有相關領導的簽字。

控制測試是實質性測試的前提,如果控制測試的結果是內控設計合理、運行有效,那么在接下來的實質性審計程序中就可以適應的減少審計工作,比如減少審計抽樣的范圍;反之就應當加大審計力度。

二、對應收賬款實施分析程序

1.首先將應收賬款的借方金額與含稅的主營業(yè)務收入進行配比,含稅的主營業(yè)務收入包括兩部分一部分是賒銷收入,一部分是現銷收入,應收賬款的借方金額表示的是采用賒銷方式取得的收入,所以正常情況下應收賬款的借方金額應當小于含稅的主營業(yè)務收入,如果出現應收賬款的借方金額大于含稅的主營業(yè)務收入,就應當查明原因。

2.其次應當計算應收賬款的周轉率、周轉天數,將當期的周轉率、周轉天數與上期以及同行業(yè)進行比較,找出是否存在重大問題。

3.另外對重要客戶編制應收賬款增減變動表,將變動情況同上期或者是近五年來的平均數進行比較,進而判斷應收賬款的合理性。

三、對應收賬款進行函證

(一)應收賬款函證的程序

首先,要求被審計單位提供應收賬款明細賬戶的單位詳細名稱、地址、郵編、或傳真電話號碼;然后,由CPA親自編制和郵寄詢證函,并寫好回函信封,以保證被函證單位能直接回函給CPA;最后,CPA應親自查收詢證回函,認真閱讀、核對和分析詢證回函。

(二)應收賬款函證規(guī)模的確定

CPA采用審計抽樣選擇函證樣本時,樣本應當足以代表總體。應收賬款函證規(guī)模的大小受應收賬款的重要性、相關內控的強弱、以前年度函證的結果的影響。一般來講,應收賬款在資產中所占的比重越大,函證的規(guī)模應當越大;相關內控設計合理運行有效,函證的規(guī)模可以適當減少;以前年度函證的結果不理想,函證的規(guī)模應當加大。實務中,函證的規(guī)模一般在80%以上。

(三)應收賬款函證對象的確定

1.余額比較大的客戶。目前金額大小的判斷并沒有一個嚴格的標準,這需要根據應收賬款的具體情況和被審計單位的規(guī)模大小而定,一般而言超過應收賬款重要性水平的可以認定為金額較大的。

2.余額不大但交易比較頻繁的客戶。交易比較頻繁,說明關系比較緊密,發(fā)生額會比較大,所以應當作為函證的重點。

3.長期掛賬的客戶。一項應收賬款長期掛賬,審計人員應當將其作為函證的重點,查明長期掛賬的原因。如果是由于對方財務狀況不佳無力償還而長期掛賬,那么被審計單位就應當加大壞賬的計提比率,或者是全額計提壞賬準備;如果是被審計單位虛構而長期掛賬,那么就應當全額沖銷應收賬款,同時沖減當期損益;如果是由于存在爭議而長期掛賬的,就應當采取適當辦法予以解決。

4.重大的關聯交易。綜觀近些年來的舞弊案例,利用關聯交易進行舞弊,已成為舞弊的主要手段之一,在關聯交易中,交易雙方的交易價格、交易數量、交易方式應當值得觀注,所以重大關聯方交易應當成為函證的對象。

(四)函證的方式以及回函的形式

應收賬款的函證最好采用積極式的函證。積極式的函證要求無論金額是否一致,對方均應當回函。

隨著經濟的飛速發(fā)展,網絡技術的普遍應用,被詢證方若以QQ、微信、電子郵件等形式回函,CPA應加強對回函的控制。首先回函內容應當下載打印,作為審計證據存檔,并且回函要附承諾書,承諾資料是其本人或本單位提供;其次CPA應當直接接收,并要求被詢證者寄回詢證函原件;最后為了進一步證實回函的準確可靠,CPA可以抽取部分的回函進行電話溝通。

(五)函證結果的分析

若回函結果一致則認定應收賬款余額可以確認。若回函結果不一致,則應當進行未達賬項的調節(jié)。若調節(jié)結果一致,可以得出審計結論,經調節(jié)余額可以確認;若調節(jié)結果不一致,則應當進一步進行審計。

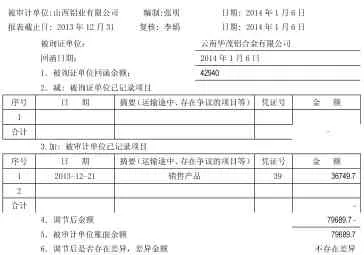

例如:被審計單位(山西鋁業(yè)有限公司)記錄的金額為79689.7,被詢證單位(云南華茂鋁合金有限公司)回函金額為42940元。回函不符的原因是2013年12月21日,山西鋁業(yè)銷售產品已入賬,憑證號39,金額為36749.7,但票據未傳遞至云南華茂鋁合金有限公司,導致該公司尚未入賬。函證結果調節(jié)表的編制如下表:

函證結果調節(jié)表

四、對應收賬款進行替代測試

對于未回函的客戶和無法函證的應收賬款應當進行替代測試。替代測試的方法主要有:

(一)檢查期后回款情況

注冊會計師外勤工作結束日一般集中在下年年初,如果在外勤工作結束日前通過檢查期后銀行對賬單,銀行存款日記賬、特別是查看銀行的流水,發(fā)現上年度的應收款項已經收回,那么可以為該應收賬款在資產負債日的存在提供有力的證據。

(二)檢查債權的支持性文件,核實交易有沒有發(fā)生

審查應收賬款的存在性,采用的方法是逆查,即抽取部分的應收賬款賬簿,追查至記賬憑證,檢查記賬憑證有沒有后附相關的原始憑證,原始憑證主要包括銷售訂單、銷售單、銷售合同、發(fā)票、出庫單、發(fā)運單,重點檢查銷售單有沒有經過銷售經理和信用經理的簽字。

(三)檢查債權的支持性文件,核實交易有沒有記錄完整

審查應收賬款的完整性,采用的方法是順查,即從銷售訂單、銷售單、發(fā)票、發(fā)運單等原始憑證出發(fā)追查至記賬憑證再追查至賬表。

替代測試審計的重點是:只有借方發(fā)生額的賬戶。

五、進行賬齡分析并根據賬齡及計提比率重新測算壞賬準備

1.取得或編制應收賬款的賬齡分析表。編制賬齡分析表的目的一方面是分析應收賬款的可收回情況;另一方面如果被審計單位壞賬準備的計提方法采用賬齡分析法,那么賬齡的測算是作為計算壞賬準備的前提。

例如:被審計單位山西鋁業(yè)有限公司的賬齡分析表顯示應收賬款1年以內235700,1-2年246800,2-3年122300,3-4年144500,4-5年34000,5年以上46000。賬齡計提比率如下:1年以內5%,1-2年10%,2-3年20%,3-4年50%,4-5年80%,5年以上100%。

2.將計算出的本期應計提的金額同企業(yè)實際計提的金額對比,分析形成差異的原因,需做調整的,應當提請被審計單位做差異調整。

六、檢查應收賬款的權利歸屬

檢查應收賬款有沒有抵押、出售,即檢查應收賬款的權利歸屬,如果應收賬款已抵押,那么應當在會計報表附注中進行恰當的披露,如果已出售應當進行正確的賬務處理。

[1]張鵬.應收賬款的審計方法.煤碳經濟研究,2013.33(7).

[2]吳有慶.重大客戶應收賬款函證淺探.財會通訊,2013. (10).

(作者單位:山西經濟管理干部學院)

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00