首份金蜜蜂中國CSR報告指數發布

2015-12-24 11:13:23

WTO經濟導刊 2015年2期

2009年起,我們持續對中國大陸發布的各類社會責任報告開展搜集、統計、分類和研究工作,構建起中國社會責任報告動態數據庫。目前,共搜集報告(包括發布信息)8448份,納入評估的報告有5574份。自2009年起,我們根據《金蜜蜂中國企業社會責任報告評估體系》,先后完成了包括五份《金蜜蜂中國企業社會責任報告研究》在內的系列報告研究,截至2014年專項報告數量增加到10份。

2014年,在五份《金蜜蜂中國企業社會責任報告研究》的基礎之上,我們重新梳理歷年整理的金蜜蜂中國企業社會責任報告數據,分析和研究中國企業社會責任報告的發展歷程、特點及趨勢,完成首份《金蜜蜂中國企業社會責任報告指數(2009-2014)》1。

我們的發現

指數系列包括綜合指數、利益相關方指數、類別指數等3大板塊、7個子系列共46項指數,通過對中國大陸地區發布的各類社會責任報告的實質性、完整性等六個維度的監測和評估,總結了中國企業社會責任報告的整體狀況。該項研究的主要發現如下。

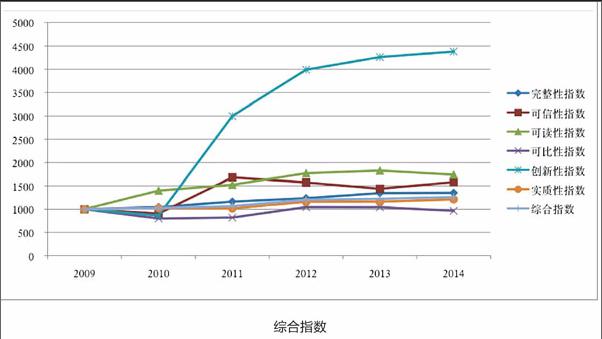

發現一:穩步提升——報告質量逐年上升,創新性表現突出。

依據《金蜜蜂企業社會責任報告評估體系》,我們將報告分為卓越、優秀、追趕、發展和起步5個級別。2報告整體質量穩步提升。處于起步級別的報告所占比重由58.1%下降到30.9%,其他各個級別的報告比重呈現不同程度的增長。

報告綜合指數逐年上升,平均增長率為5.2%,完整性指數、可信性指數、可讀性指數、可比性指數、創新性指數和實質性指數總體均呈現增長態勢。創新性指數保持較大的增長幅度,平均增長率為55.3%。

發現二:全面關注——對利益相關方履責信息實現全覆蓋,但呈現不同特征。

一貫注重對員工、環境、社區履責信息的披露,員工、環境和社區指數保持平穩態勢,平均增長率分別為2.1%、8.4%和5.7%。

對媒體、供應商、同行、社會組織的關注度顯著提升。媒體指數迅速提升,由1000點增長到3442點,平均增長率為73.8%。供應商、同行和社會組織指數增長較快,平均增長率分別為22.2%、24.4%和29.6%。

股東指數總體呈下降趨勢,多數年份均在500以下,對股東履責信息量呈現下降態勢。

企業對金融機構履責信息披露水平波動較大。具體表現在企業對金融機構的履約情況和與金融機構建立戰略合作關系方面信息披露的穩定性較低。

發現三:西部奮起——西部地區報告水平增長相對較快。

東部、中部和西部地區報告總指數均緩慢增長。西部地區指數平均增長率7.9%,而東部和中部平均增長率分別為4.5%和5.9%。

進一步分析,2014年,東部、中部和西部地區排名前100的報告綜合指數分布為1966、1372和1429,東部地區報告基數大,質量參差不齊,導致總體水平不及西部。

西部地區報告創新性和可讀性指數提升明顯,創新性指數從2009年的288,迅速增長到2014年的4580,可讀性指數從2009年的819增長到2014年的2124,今年首次超越東部,成為報告總體質量最高的地區。

發現四:領袖領航——領袖型企業報告全面優于成長型企業。

領袖型企業報告綜合指數明顯高于成長型企業,平均超出35.8%。領袖型企業報告質量一直明顯高于成長型企業報告。領袖型企業多年發布社會責任報告,積累了豐富的報告編制經驗,報告在創新性和可讀性方面相對成長型企業優勢更為明顯。

發現五:央企標桿——央企社會責任報告質量居于領先水平。

央企報告除2009年和2011年處于追趕水平外,其余年份均處于優秀水平。央企指數總體呈現逐年上升態勢,且明顯高于其他各類企業指數。央企報告嚴格遵守高質量報告六大原則,結構完整、可信度高、可讀性好、績效可比性強、注重創新、實質性強,標桿地位明顯。

發現六:重點各異——在各利益相關方履責信息披露方面,不同性質企業關注的利益相關方和議題有一定差別。

國有企業普遍更重視員工、客戶、政府、金融機構方面信息的披露,指數均值分別為1427、1994、1493和1308,外資及港澳臺企業對應指數均值分別為795、1462、781和223,民營企業對應指數均值分別為1021、1549、956和1024。

外資及港澳臺企業供應商指數均值為2886,而國有企業、國有控股企業和民營企業該指數均值分別為2204、1515和1715,在一定程度上反映出國際社會相對更為關注供應鏈議題。外資及港澳臺企業社會組織指數波動較大,但呈增長趨勢,2014年,該指數達4752,明顯高于其他各類企業該指數。

民營企業對媒體和監管機構的信息披露水平大幅提升,指數分別從557增長到3974、934增長到2037。表明民營企業越來越重視對媒體和監管機構履責。

發現七:上市上行——上市公司報告質量提升明顯。

上市公司報告總指數一直低于非上市公司,但持續上升,2014年以2.6%的優勢超越非上市公司。具體來看,上市公司在報告的完整性和創新性方面改善顯著,呈現逐年上升趨勢;此外,在報告的可讀性、可比性和可信性方面,兩者差距逐漸減小。在報告的實質性方面,非上市公司歷年變化不大,而上市公司則有明顯改善,并在2014年以5.7%的優勢超越非上市公司。

發現八:升中有別——各行業社會責任報告水平整體均呈上升趨勢,但差異顯著。

電力行業報告均處于領先水平,指數均值為1324;建筑業社會責任報告水平提升顯著,增速最快,指數平均增長率為14.6%;金融業整體水平未有顯明顯改善,歷年波動較大,2013年指數比2012年下降21.0%,2014年指數比2013年增長24.1%。

發現九:行業特色——各行業對利益相關方履責信息的披露特色明顯。

采掘業報告員工和環境指數平均比總體報告對應指數高26.2%和53.9%,反映出采掘業高度重視對員工、環境信息的披露,更體現了采掘業對勞動密集型產業和高能耗、高污染、高排放的“三高”行業特點的有效應對。

地產業報告普遍重視對媒體信息的披露,對媒體的關注度提升顯著,指數平均增長率達155.7%。反映了地產業企業普遍注重主動向媒體履責,重視媒體監督和評價。

ICT行業在供應商信息披露方面改善顯著,指數平均增長率為19.8%。ICT企業不僅注重采購過程中公開、公平采購原則的遵守,對供應商也提出資質要求,鼓勵負責任供應商,并注重供應商社會責任管理制度與機制的建立和完善。

金融行業重視客戶履責信息、金融業產品/質量以及產品/服務信息披露,但客戶信息與隱私保護方面的得分率僅為7%,說明金融行業企業在客戶信息獲取及使用、保護制度的建立完善等方面披露不足。

發現十:新生力量——非企業組織報告數量增長。

非企業組織發布報告764份,超過總數的三成,達34.1%。55.4%的發布主體位于上海,39.8%的發布主體位于浙江,這些報告分別在上海精神文明辦和浙江省溫州市精神文明辦搭建的集中平臺上發布。報告多為發布一次和三次的,首次發布的報告359份,占比幾乎過半,為47.0%。發布主體多為教育機構和政府部門,教育機構報告最多,為471份,占比61.6%,政府部門報告第二,為217份,占比28.4%。

我們的建議

建議一:內外共促,助力企業發布報告

進一步發揮報告平臺促進作用。順應國際國內社會強化社會責任立法、加強社會責任信息披露等的時代發展要求,發揮政府、行業組織、監管機構等搭建的報告集中發布平臺的促動作用,促進更多企業加入報告發布行列。

激發報告發布的內生動力。發揮領袖型企業在社會責任信息披露領域的領導力,主動發布社會責任報告,在提升企業透明度、增強社會責任信息披露的主動性等方面發揮表率作用。加強外資企業、中西部地區企業對報告價值的認識,將報告作為與利益相關方溝通的重要方式,作為利益相關方了解、認同并支持企業發展的鑰匙,積極發布中國區報告。

建議二:進一步增強報告完整性和實質性

提升完整性。提升報告規范性,加強社會責任計劃、戰略與治理(包括社會責任管理)、風險機遇分析、高管對社會責任的認識和社會責任承諾等信息的披露。

認識實質性。主動識別利益相關方,了解利益相關方期望和要求,確定重要議題,有針對性地披露社會責任信息,體現組織文化、地域特征,體現自身特色,提升報告的辨識度。

建議三:大力增強報告可信性、可比性及二者的穩定性

加強可信性。正確認識負面信息,以公開、公正的態度披露負面信息,表明改進的意愿,分析原因,明確解決方案和預防措施;標準信息來源以擴展報告信息,提升報告信息的可追溯性。

強化可比性。加強社會責任績效管理,建立社會責任績效評價指標體系;加強社會責任績效數據的披露,尤其是跨行業可比數據的披露。

建議四:以易讀、悅讀為導向,穩步提升報告的可讀性

設置信息導航工具,讓利益相關方迅速定位信息;文字、邏輯圖、圖片、色彩等搭配和諧,給利益相關方良好的感官感受。

建議五:保持創新的常態化,大力提升報告的創新性水平

突破文本思維,創新報告發布形式,發布簡版、利益相關方版,廣泛運用微博、微信等新興媒體,充分利用移動互聯終端,構建覆蓋所有利益相關方的社會責任信息立體傳播平臺,最大限度發揮報告與利益相關方的溝通價值,樹立企業負責任形象。

建議六:加強交流,發揮高質量報告引領和指導作用

相互學習,取長補短。打破區域、規模等各種限制,充分利用政府部門、行業協會、媒體、社會責任研究咨詢機構等全社會的力量,積極開展社會責任報告編制方面經驗和技能的交流。通過與社會責任管理、社會責任報告、社會責任案例、社會責任指引等的培訓等活動,主動分享自身在社會責任報告編制方面的經驗。

發揮領袖企業表率作用。以中央企業為代表的領袖型企業明確對成員企業履行社會責任的要求,推動成員企業學習優秀報告,提升社會責任報告編制水平。發揮領袖型企業在供應鏈上的影響力,提升供應鏈企業社會責任信息披露水平。

建議七:內外合力,幫助非企業組織提升報告質量

建立標準。全社會共同加強對非企業組織社會責任報告標準的研究,制定更能夠體現非企業組織履責特色的報告標準。

提升能力。非企業組織應該對標企業和先進非企業組織報告,學習報告編制方法和經驗,提升報告編制能力。

加強交流。加強與企業在社會責任報告編制工作方面的交流,學習借鑒高質量企業社會責任報告編制經驗和方法。(摘自《金蜜蜂中國企業社會責任報告指數(2009-2014)》,有刪節)

編輯|申晨 ?chen.shen@goldenbeechina.com

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46