我國高等院校內(nèi)部會計體系優(yōu)化設(shè)計

2015-12-22 10:56:04楊媛媛

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2015年12期

楊媛媛

我國高等院校內(nèi)部會計體系優(yōu)化設(shè)計

楊媛媛

內(nèi)部會計控制是經(jīng)濟組織為了保證自身資產(chǎn)的完整性與安全性而進行的一種內(nèi)控管理行為。對于高校來說,內(nèi)部會計控制非常重要,因為畢竟高校不屬于營利機構(gòu),其資產(chǎn)的增減有時不太清晰,而內(nèi)部會計控制則可以有效監(jiān)督各項資產(chǎn)的實際情況,并及時反映當前資產(chǎn)管理中存在的問題。本文就以高校的內(nèi)部會計控制作為重點,拆解了當前高校的控制框架,并以此為契機提出了具體的控制目標以及控制內(nèi)容,希望能夠?qū)Ω鞲咝W龊米约旱膬?nèi)部會計控制工作有借鑒意義。

高校;會計;內(nèi)控;體系

如今,我國很多高校為了提升對資產(chǎn)的管理力度與效率,都紛紛構(gòu)建了內(nèi)部會計控制體系,不過,由于體系設(shè)計的可行性與科學性并不高,而且也沒有嚴格的制度執(zhí)行監(jiān)督機制,因此,導致體系的整體實施效果不太理想。如果高校沒能建立起嚴謹、科學的內(nèi)部會計控制體系,尤其是沒有建立起嚴格的監(jiān)督機制的話,那么就有可能會出現(xiàn)管理層或者會計人員的徇私舞弊行為,所以,高校必須盡快完善自身的內(nèi)部會計控制體系。

一、高校內(nèi)部會計控制框架

(一)控制環(huán)境

進行內(nèi)部會計控制,首先要有良好的控制環(huán)境。首先,提升會計人員的職業(yè)道德水平。高校需要強化會計人員對自己工作道德操守的認識,讓他們明白對于會計工作來說,最重要的一點就是誠實守信,并在工作中盡量構(gòu)建和諧的氛圍;其次,組建適合學校發(fā)展的治理機構(gòu)。高校的治理機構(gòu)應(yīng)該貫徹并執(zhí)行各項財務(wù)管理要求,并做好相應(yīng)的監(jiān)督與控制工作;最后,建立人性化的內(nèi)部晉升機制,把教職員工的工作績效與薪資待遇以及升職機會銜接起來,為那些在工作中有出色表現(xiàn)的人員加薪或者升職。

(二)風險評估

高校在運營過程中,會面對各種類型的風險,有經(jīng)營風險也有財務(wù)風險,為了有效規(guī)避或者分散這些風險,高校必須進行風險評估,從而綜合分析并應(yīng)對自身面對的風險,保證運營以及資產(chǎn)的安全性。

(三)監(jiān)督

對高校而言,實施對內(nèi)部會計控制體系的監(jiān)督至關(guān)重要,因為其可以隨時發(fā)現(xiàn)體系中存在的問題,并給出針對性的改善建議,從而提升體系的運作效率。

二、高校內(nèi)部會計控制目標及內(nèi)容詳解

(一)貨幣資金

1.控制目標

貨幣資金是高校維持正常運營的重要保證,也是高校發(fā)展和進步的最佳推動力,因此,對其的控制工作絕對是內(nèi)部會計控制的核心,目的就是為了確保資金的安全性與完整性。首先,確保現(xiàn)金以及銀行存款數(shù)額正確,賬實相符。這兩項是貨幣資金管理中最困難,也最具有隱蔽性的,因此,高校應(yīng)嚴格控制崗位人員的權(quán)限;其次,合理控制現(xiàn)金以及銀行存款的使用,要做到既能維持正常的教學以及科研工作,又控制無謂的開支與消耗,避免出現(xiàn)公款私用的現(xiàn)象;最后,確保其它貨幣資金的安全性與完整性。雖然其它形式的貨幣資金在使用上會有一些限制,被挪用的可能性低了一些,但是也需要做好賬目管理與核對的工作。

2.控制內(nèi)容

首先,分離崗位權(quán)限。高校必須明確貨幣資金業(yè)務(wù)管理過程中,銜接性的工作絕對不可以由一人兼多職,這樣會產(chǎn)生很高的舞弊風險。因此,出納絕對不可以負責貨幣資金的復(fù)核、收款等做賬工作;會計絕對不可以負責直接接觸貨幣資金的工作。其次,現(xiàn)金方面。對于現(xiàn)金的控制,高校應(yīng)該設(shè)定嚴格的庫存額度限制,規(guī)定具體的現(xiàn)金支出科目;每天的現(xiàn)金收入如果超出了限定的庫存額度就必須在下班之前存到銀行中,并做好日記賬。最后,授權(quán)批準方面。為了保證貨幣資金使用的合理性,高校需要制定明確的貨幣資金使用審批權(quán)限,并規(guī)范使用的審批流程。不論金額大小,獲得主管領(lǐng)導的審批才能進行業(yè)務(wù)操作;之后,會計人員還需要保存會計憑證,并做好記錄;出納確認之后,就可以進行資金的收支了,直接負責業(yè)務(wù)的人員最后簽字確認。

(二)經(jīng)費支出

1.控制目標

對高校而言,各項活動都會產(chǎn)生一定的支出,但是,作為教育機構(gòu),教學才是高校最重要、最本質(zhì)的工作,所以,應(yīng)該做好非教學經(jīng)費支出的控制,在保持教學與科研水平的情況下,盡量壓縮各項經(jīng)費支出,從而提升資金的利用效率,保證運營的健康性。

2.控制內(nèi)容

高校對經(jīng)費支出的控制集中在以下幾方面:首先,用于教學以及科研方面的經(jīng)費;其次,用于日常運營的經(jīng)費;再次,向上級單位繳納的費用。高校需要綜合考慮自身的實際情況,控制各類經(jīng)費支出。

(三)實物資產(chǎn)

1.控制目標

對高校而言,實物資產(chǎn)可以分為存貨以及固定資產(chǎn)兩類,存貨涵蓋的范圍非常廣,而且具有很強的流動性;再加上存貨通常不會存放在同一地點,又相對容易受損或者被盜等,因此,對其的管理與控制難度很大。另外,還應(yīng)該做好對存貨的估值工作,因為存貨的實際價值與高校總資產(chǎn)價值之間存在正向相關(guān)關(guān)系。固定資產(chǎn)則通常都是那些價值較高的基礎(chǔ)設(shè)施或者教學設(shè)備。因此,高校在購置這些資產(chǎn)的時候,需要權(quán)衡其實際能夠獲得的教學或者科研產(chǎn)出與購置成本之間的關(guān)系。固定資產(chǎn)的使用年限都很長,因此,必須做好維護與保養(yǎng)工作,從而保證其能夠充分發(fā)揮自身價值。高校應(yīng)該組建專門的固定資產(chǎn)管理部門,定期進行盤點。

2.控制內(nèi)容

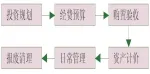

首先,存貨方面。高校應(yīng)該結(jié)合自身的具體情況,建立科學、有效的存貨控制流程,確保存貨由進入高校開始,到最終報廢為止都有良好的管理與監(jiān)督機制;同時,還要規(guī)范存貨的領(lǐng)用程序,嚴格設(shè)定審批權(quán)限;最后,還應(yīng)做好存貨的盤點,做到賬面記錄與存貨的實際情況相符。其次,固定資產(chǎn)方面。對高校而言,固定資產(chǎn)的質(zhì)量與價值是辦學能力的重要體現(xiàn)之一,因此,必須做好對其的內(nèi)部控制。進行內(nèi)控的目的就是要確保這些資產(chǎn)保持良好運行狀態(tài),賬面價值與實際價值相符,能夠為教學或者科研正常使用。借助盤點,高校能第一時間發(fā)現(xiàn)當前固定資產(chǎn)賬面記錄存在的問題,并找出問題產(chǎn)生的原因,從而采取相應(yīng)的補救措施。如果用簡圖來表示高校固定資產(chǎn)控制過程的話,則見下圖:

圖1 高校固定資產(chǎn)控制過程圖

[1]曾凝玉.高校會計核算問題研究.現(xiàn)代商業(yè),2011年第2期.

[2]盛巧玲.完善高校會計制度的若干建議.財會月刊,2011年第2期.

(作者單位:營口理工學院財務(wù)處)

猜你喜歡

新世紀智能(數(shù)學備考)(2020年11期)2021-01-04 00:38:16

甘肅教育(2020年14期)2020-09-11 07:57:50

東方教育(2017年19期)2017-12-05 15:14:48

福建輕紡(2017年12期)2017-04-10 12:56:32

唐山文學(2016年2期)2017-01-15 14:03:59

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

新高考·高一物理(2014年1期)2014-09-18 01:26:07

長春師范大學學報(2014年8期)2014-07-01 23:28:08

體育師友(2013年6期)2013-03-11 18:52:18

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年3期)2011-10-25 05:28:10