外資并購(gòu)與國(guó)有企業(yè)資本結(jié)構(gòu)優(yōu)化研究

2015-12-22 10:56:02李耿雄

李耿雄

外資并購(gòu)與國(guó)有企業(yè)資本結(jié)構(gòu)優(yōu)化研究

李耿雄

資本結(jié)構(gòu)作為財(cái)務(wù)管理的核心內(nèi)容之一,在國(guó)有企業(yè)的管理中具有重要的作用。本文主要就財(cái)務(wù)指標(biāo)在國(guó)有企業(yè)資本結(jié)構(gòu)中的應(yīng)用、外資并購(gòu)的意義、外資并購(gòu)的方式、外資并購(gòu)所起到的優(yōu)化國(guó)有企業(yè)資本結(jié)構(gòu)的作用這幾方面進(jìn)行相關(guān)的論述。

外資并購(gòu);國(guó)有企業(yè);資本結(jié)構(gòu);優(yōu)化

一、財(cái)務(wù)指標(biāo)在國(guó)有企業(yè)資本結(jié)構(gòu)中的應(yīng)用

我們通過(guò)對(duì)財(cái)務(wù)風(fēng)險(xiǎn)與負(fù)債資本成本進(jìn)行比較,確定出合理的資本結(jié)構(gòu)方案,以達(dá)到降低企業(yè)成本、提高企業(yè)價(jià)值、優(yōu)化國(guó)有企業(yè)資本結(jié)構(gòu)的目的。在這一過(guò)程中,我們可以采用財(cái)務(wù)指標(biāo)來(lái)對(duì)國(guó)有企業(yè)資本結(jié)構(gòu)的合理性進(jìn)行相應(yīng)的判斷。當(dāng)下,我們主要采用每股收益分析法、平均資本成本比較法、公司價(jià)值分析法這三種方法,來(lái)對(duì)企業(yè)財(cái)務(wù)指標(biāo)進(jìn)行分析。這里以平均資本成本法為例,來(lái)進(jìn)行簡(jiǎn)要說(shuō)明。

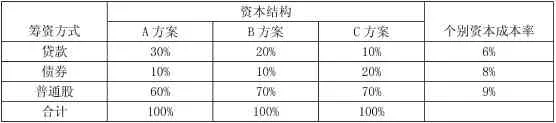

例如:國(guó)有企業(yè)需要籌資200萬(wàn)元長(zhǎng)期資本,其可通過(guò)發(fā)債券、股票、向銀行貸款的方式來(lái)取得,通過(guò)分別計(jì)算三種方式下的平均資本成本來(lái)判斷出最為合理的籌資方式。相關(guān)資料見(jiàn)表1:

表1 籌資方式分析表

分別計(jì)算綜合資本成本如下:

A方案為:K=30%*6%+10%*8%+60%*9%=8%

B方案為:K=20%*6%+10%*8%+70%*9%=8.3%

C方案為:K=10%*6%+20%*8%+70%*9%=8.5%

在忽略其他因素影響的情況下,我們可以看出:A方案的綜合資本成本是最低點(diǎn),因而企業(yè)籌資的方式應(yīng)為貸款40萬(wàn)元,發(fā)行債券20萬(wàn)元,發(fā)行普通股票140萬(wàn)元。

二、外資并購(gòu)國(guó)有企業(yè)的方式

(一)國(guó)有企業(yè)資產(chǎn)方面的并購(gòu)方式

1.整體收購(gòu)。該方法下,外商企業(yè)出資購(gòu)買下國(guó)有企業(yè)的全部資產(chǎn)。這一方法下,原國(guó)有資產(chǎn)全部變現(xiàn),有效地解決了國(guó)有企業(yè)資金短缺問(wèn)題,并且國(guó)有企業(yè)的整體經(jīng)營(yíng)將完全由外資企業(yè)進(jìn)行。

2.先合資后并購(gòu)。該方法下,外資企業(yè)與國(guó)有企業(yè)分別以不同的形式出資,先行成立一個(gè)合資企業(yè),而后再以合資企業(yè)的名義,對(duì)國(guó)有企業(yè)剩余的資產(chǎn)進(jìn)行收購(gòu)。以漸進(jìn)化的方式,來(lái)逐步地優(yōu)化國(guó)有企業(yè)的資本結(jié)構(gòu)。但是,很多企業(yè)最終的收購(gòu)是以銀行貸款的方式來(lái)完成的。

3.破產(chǎn)并購(gòu)。對(duì)于一些經(jīng)營(yíng)不善的企業(yè)而言,可先行破產(chǎn)清算債務(wù),而后外商企業(yè)再通過(guò)競(jìng)拍的方式來(lái)完成對(duì)于國(guó)有企業(yè)的并購(gòu)。破產(chǎn)并購(gòu)是國(guó)有企業(yè)經(jīng)營(yíng)管理不善時(shí)的一種較為理想的改制方式。

(二)國(guó)有企業(yè)股權(quán)方面的并購(gòu)方法

1.增資擴(kuò)股。該方法下,外資企業(yè)先以參股的方式來(lái)與國(guó)有企業(yè)進(jìn)行合資,進(jìn)而再不斷地來(lái)對(duì)國(guó)有企業(yè)進(jìn)行增資擴(kuò)股。在這一過(guò)程中,逐漸地將股權(quán)轉(zhuǎn)變,進(jìn)而改變了國(guó)有企業(yè)股權(quán)高度集中的現(xiàn)象。

2.一次性出資并購(gòu)國(guó)有企業(yè)股權(quán)。在這一過(guò)程中,國(guó)有企業(yè)獲得了大量的資金,外資企業(yè)則直接參于到公司的經(jīng)營(yíng)管理中。這不僅解決了國(guó)有企業(yè)資金短缺的情況,同時(shí)還將外商先進(jìn)的管理方法、理念注入到國(guó)有企業(yè)中,從而優(yōu)化了國(guó)有企業(yè)的資本結(jié)構(gòu)。

3.以改制合資企業(yè)的方式來(lái)并購(gòu)國(guó)有企業(yè)。該方法下,外商企業(yè)先與國(guó)有企業(yè)合資成立合資企業(yè)。在一段時(shí)間的經(jīng)營(yíng)后,將合資企業(yè)進(jìn)行改制,進(jìn)一步地并購(gòu)固有股權(quán)。這一并購(gòu)方式是漸進(jìn)的,其留給企業(yè)間一定的彼此磨合的時(shí)間。最終并購(gòu)的完成將股權(quán)分散,并將國(guó)有企業(yè)資產(chǎn)結(jié)構(gòu)推向了國(guó)際化,完成了對(duì)其的優(yōu)化。

三、外資并購(gòu)對(duì)優(yōu)化國(guó)有企業(yè)資本結(jié)構(gòu)所起的作用

(一)外企并購(gòu)于一定程度上解決了國(guó)有企業(yè)股權(quán)高度集中的問(wèn)題

原有經(jīng)濟(jì)體制下,國(guó)有企業(yè)積攢下了較大規(guī)模的資產(chǎn)。在市場(chǎng)經(jīng)濟(jì)體制下,國(guó)有資產(chǎn)變現(xiàn)后無(wú)法回收到理想化的資金,未能很好地實(shí)現(xiàn)減持國(guó)有股、加大流通的目的,而減持國(guó)有股、加大其流通能力是國(guó)有資本結(jié)構(gòu)優(yōu)化中急需解決的問(wèn)題之一。

此時(shí),以外資并購(gòu)的形式來(lái)對(duì)國(guó)有企業(yè)的股權(quán)以協(xié)議轉(zhuǎn)讓的方式進(jìn)行出讓,是減持國(guó)有股、加大其流通性的一種有效方法,同時(shí)也達(dá)到了我們將國(guó)有企業(yè)資產(chǎn)進(jìn)行有效變現(xiàn)的目的。因而我們說(shuō),外資并購(gòu)可有效地幫助我們解決國(guó)有企業(yè)股權(quán)高度集中的問(wèn)題。

(二)外資并購(gòu)將有效地解決國(guó)有企業(yè)資金短缺問(wèn)題

資金是一個(gè)企業(yè)進(jìn)行經(jīng)營(yíng)生產(chǎn)、運(yùn)作的根本,而我國(guó)的國(guó)有企業(yè)資金缺口巨大,這不僅有礙于企業(yè)的正常性生產(chǎn)經(jīng)營(yíng),同時(shí)將阻礙國(guó)有企業(yè)的改革。然而,外資并購(gòu)將為國(guó)有企業(yè)帶來(lái)較大數(shù)額的資金,在一定程度上將幫助國(guó)有企業(yè)解決資金短缺問(wèn)題。因而我們說(shuō),外資并購(gòu)是幫助國(guó)有企業(yè)解決資金短缺問(wèn)題的有效途徑之一。

(三)外資并購(gòu)將幫助國(guó)有企業(yè)改善不合理的管理結(jié)構(gòu)

我國(guó)的國(guó)有企業(yè)管理觀念陳舊、股權(quán)集中而不流通,這一管理結(jié)構(gòu)阻礙了公司的整體治理,致使公司績(jī)效低迷。不僅如此,一些不合乎程序的事件時(shí)有發(fā)生,在一定程度上損害到了小股東們的利益。而外資并購(gòu),則可有效地改善原有國(guó)有企業(yè)管理中不合理的問(wèn)題。同時(shí),外資并購(gòu)在為我們帶來(lái)豐富資金的同時(shí),還為我們提供了更加廣闊的業(yè)務(wù)鏈條關(guān)系,這對(duì)于國(guó)有企業(yè)的經(jīng)營(yíng)、發(fā)展是非常有利的。從這一角度而言,外資并購(gòu)改善了國(guó)有企業(yè)治理結(jié)構(gòu)不合理的問(wèn)題

(四)外資并購(gòu)幫助國(guó)有企業(yè)快速完成自主經(jīng)營(yíng)機(jī)制的轉(zhuǎn)變

外資并購(gòu)后的國(guó)有企業(yè)將重新梳理自己的管理體系,并制定新的、科學(xué)的企業(yè)管理制度,以實(shí)現(xiàn)國(guó)有企業(yè)自主經(jīng)營(yíng)、自負(fù)盈虧的經(jīng)營(yíng)目的。在這一過(guò)程中,國(guó)有企業(yè)經(jīng)營(yíng)將逐漸地脫離計(jì)劃經(jīng)濟(jì)下的政策性干預(yù),徹底地?cái)[脫這一負(fù)擔(dān),逐步地向市場(chǎng)經(jīng)濟(jì)主體邁進(jìn),直至成為市場(chǎng)經(jīng)濟(jì)的真正主體。因而我們說(shuō),外資并購(gòu)將幫助國(guó)有企業(yè)快速地完成自主經(jīng)營(yíng)機(jī)制的轉(zhuǎn)變。

四、結(jié)語(yǔ)

綜上所述,外資并購(gòu)將有助于國(guó)有企業(yè)進(jìn)行資本結(jié)構(gòu)優(yōu)化,其的介入為國(guó)有企業(yè)注入了新的活力,對(duì)于國(guó)有企業(yè)具有較大的影響。同時(shí),外資并購(gòu)國(guó)有企業(yè)事關(guān)國(guó)有企業(yè)的重大實(shí)現(xiàn),同時(shí)關(guān)乎到國(guó)計(jì)民生的問(wèn)題。因此,在實(shí)際的運(yùn)作中,相關(guān)人員應(yīng)做好相應(yīng)數(shù)據(jù)的統(tǒng)計(jì)分析工作,深入地對(duì)其進(jìn)行全面的、謹(jǐn)慎的考察與探討,綜合性地來(lái)對(duì)其可行性進(jìn)行衡量,以確保國(guó)有企業(yè)資產(chǎn)在并購(gòu)的過(guò)程中不會(huì)流失,并最大化地來(lái)應(yīng)用外資并購(gòu)所帶來(lái)的資源,以對(duì)國(guó)有資本結(jié)構(gòu)進(jìn)行最優(yōu)化的調(diào)整,最大化地來(lái)促進(jìn)國(guó)有企業(yè)的經(jīng)濟(jì)發(fā)展。

[1]張靜萍.外資并購(gòu)與國(guó)有企業(yè)資本結(jié)構(gòu)優(yōu)化研究[D].昆明理工大學(xué),2005.

(作者單位:福建省建筑科學(xué)研究院)

猜你喜歡

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01