民營銀行準入的制度經濟學分析

2015-12-21 03:28:26

財經界(學術版) 2015年12期

?

民營銀行準入的制度經濟學分析

海南大學肖翠萍

摘要:近年來,民營銀行準入問題已成為理論界討論的焦點。實現民營銀行準入是促進民營經濟發展的必然要求。本文以制度經濟學的角度,分析了實現民營銀行準入的必要性。通過對民營銀行準入的博弈分析,提出民營銀行發展的路徑選擇。并建議政府應提供相應的制度供給,為民營銀行發展提供更好的制度環境。

關鍵詞:民營銀行制度變遷發展路徑

一、制度變遷理論概述

盡管“制度”的概念在經濟學中還沒有達成共識,但是,學者們普遍承認制度是約束和規范個人行為的各種規則和約束。

制度變遷被認為是新制度對舊制度的替代,由制度需求和制度供給相互作用形成。制度變遷的需求是人們對收益更高的新制度的需求,當人們認識到現有的制度安排,無法獲得某些潛在利益,便產生改變現有制度的需求。制度變遷供給是制度的“生產者”在制度變遷收益大于成本的情況下,推動制度變遷的行動。制度均衡是制度變遷的供給適應制度變遷的需求的一種相對靜止的狀態。當制度供給不能滿足社會對新制度的需求或相對于社會對制度的需求而言,存在一些多余或低效率的制度時,制度非均衡便出現。在制度變遷的過程中,一旦制度變遷走上了某一路徑,制度變遷中的自我增強機制會在以后的發展中強化既定的路徑,使其難以逆轉,制度變遷也就成為對現有制度進行修修補補的工作。

二、民營銀行準入的必要性

(一)民營銀行的概念界定

關于如何界定民營銀行,學術界一直沒有形成共識。但歸納而言,大致可以分為三類:第一類強調產權結構,認為由民間資本控股的就是民營銀行;第二類強調銀行的資產結構,認為民營銀行主要應當為民營企業服務,向民營企業貸款;第三類強調公司治理結構,認為民營銀行應該具有現代公司的治理結構,以市場化的機制經營。

筆者認為,無論哪種觀點都不能完全代表民營銀行。民營銀行不僅應該強調其資產結構,還應該強調其現代化公司治理結構。因此,本文把民營銀行界定為:由民間資本控股的,具備完善的現代公司治理結構的,并按市場規律獨立經營的本國銀行。

(二)民營銀行準入的必要性

1、民營銀行準入順應了民營經濟對民營金融機構的需求

經濟結構與金融結構相互聯系、相互影響。金融結構與經濟結構不協調,會制約整個經濟的發展。隨著經濟體制改革的深入,民營經濟已快速發展,成為了經濟增長的生力軍。國有壟斷性金融體制,國有銀行貸款偏好國有及大型企業,致使中小民營企業面臨嚴重的資金短缺。國有銀行融資制度安排也越來越難以適應民營經濟及市場經濟的發展需求。因而,民營經濟產生了發展民營金融機構的強烈性內生需求。隨著民營經濟的長足發展,其與政府博弈的談判能力已逐漸形成。博弈的最終結果便是政府順應民營經濟對民營銀行強烈的需求,實行民營銀行準入,以解決民營經濟對資金的需求,促進經濟發展。

2、實現民營銀行準入順應了國家實現社會產出最大化的需求

制度經濟學家道格拉斯·諾斯認為,國家及其統治者也是追求效用最大化的經濟人,其之所以愿意進行強制性制度變遷以彌補制度供給不足,一個很重要的目的便是為了降低交易費,實現社會產出最大化,以增加國家稅收,實現更高的效用水平。目前我國實行的單一性國家壟斷的金融產權制度,銀行體系缺乏競爭,致使整個金融體系對實體經濟服務的效率低下。實現民營銀行準入,可以打破單一壟斷性金融產權制度,實現多種產權形式共同競爭。提高金融體系對實體經濟的服務水平,促使經濟更好發展,以實現社會產出最大化,提高國家的效用水平。

三、民營銀行的發展路徑

(一)民營銀行發展路徑選擇

1、民營銀行準入博弈分析

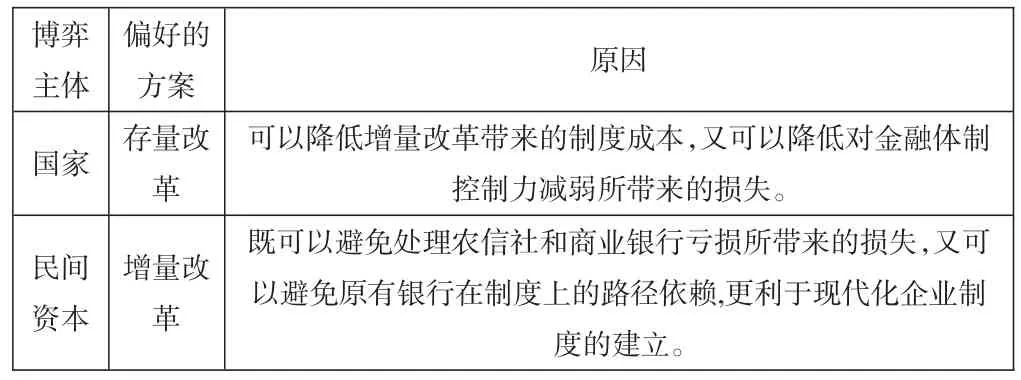

關于民營銀行的準入方式,目前學界主要存在兩種觀點:一種觀點是通過新組建民營銀行的方式實現準入,即增量改革的方式。另一種是通過對現有的農村信用社進行民營化改革的方式實現民營銀行準入,即存量改革的方式。筆者認為,無論實行哪種準入方案,關鍵在于相關博弈主體的力量對比。筆者認為國家、民間資本及地方政府都是民營銀行準入的關鍵博弈主體。以下將對各博弈主體的偏好進行分析。

博弈主體國家民間資本偏好的方案存量改革增量改革原因可以降低增量改革帶來的制度成本,又可以降低對金融體制控制力減弱所帶來的損失。既可以避免處理農信社和商業銀行虧損所帶來的損失,又可以避免原有銀行在制度上的路徑依賴,更利于現代化企業制度的建立。

在如何實現民營銀行準入的博弈中,經濟發展程度不同,地方政府的偏好有所不同。對于經濟發達地區的地方政府,商業銀行及農信社虧損較小,通過存量改革轉移虧損的愿望相對于加入WTO后提高銀行業競爭的動機而言比較小,因此,進行增量改革的意愿更加強烈。對于經濟欠發達地區的地方政府,一方面通過存量改革轉移農村信用社虧損的愿望比較激烈,一方面還可以通過繼續維持金融控制,減少監督成本并實現更大的租金,因此偏向于存量改革。

2、民營銀行準入路徑選擇

作為市場經濟理性的參與人,地方政府具有自身的收益函數。最為中央政府或國家的代理人,地方政府的效用函數與國家的效用函數有時不盡一致。雖然民營經濟的發展,使得民間資本的談判能力急劇提升,但是光靠一己之力,仍無法與國家抗衡。所以博弈的結果最終取決于地方政府的態度。筆者認為,在發達地區,地方政府的偏好與國家偏好不一致,而與民間資本的偏好相同,因而地方政府與民間力量合作與政府博弈中,最有可能的結果是實行增量改革,以適應經濟發展的需求;在民營經濟還不夠發達的地區,作為代理人的地方政府與國家的偏好一致,因此,以存量改革為主是其實現民營銀行準入的最優方式。

(二)民營銀行發展的制度環境

目前我國民營銀行的發展仍受許多制度因素的制約,為了實現民營銀行更好的發展,政府必須提供更好的制度環境。

1、健全民營銀行發展的法律制度

民營銀行規模較小,信譽相對較低、經營風險也相對較大。然而,目前《銀行法》和《公司法》等相關法律法規還沒有對民營銀行的監管作出具體的規定。沒有健全有效的監管機制,民營銀行風險得不到有效控制,最終會影響到民營銀行的發展。因而,必須通過相關法律法規的完善,對民營銀行的監管作出具體的規范,以確保民營銀行的創建和發展工作能順利和規范的進行。

2、盡快推出存款保險制度

存款保險制度是為維護存款人的利益,規定各吸收存款的金融機構將其存款到存款保險機構進行投保,一旦投保金融機構出現破產倒閉時,由保險機構支付儲戶賠償金的制度。相對于國有銀行而言,民營銀行沒有國家信用作為保障,給民營銀行造成了一定的信用危機,并影響其參與公平競爭。款保險制度的建立,可以增強公眾對民營銀行的信心,有利于民營銀行業務的發展。

參考文獻:

[1]袁慶明.新制度經濟學[M].中國發展出版社,2005

[2]熊繼洲.民營銀行發展的制度經濟學分析[J].上海財經大學學報,2003

[3]李文明.唐芳玲.中國民營銀行發展的制度約束及制度支持[J].市場論壇,2007

[4]羅玉昭.中國民營銀行發展的新制度經濟學分析[D].廣西大學, 2004

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

金橋(2019年10期)2019-08-13 07:15:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

領導決策信息(2017年9期)2017-05-04 04:04:50

中國老區建設(2016年3期)2017-01-15 13:53:21

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

北京教育·高教版(2016年6期)2016-06-30 09:21:53