江西市場

2015-12-19 08:49:53

機電信息 2015年4期

江西市場

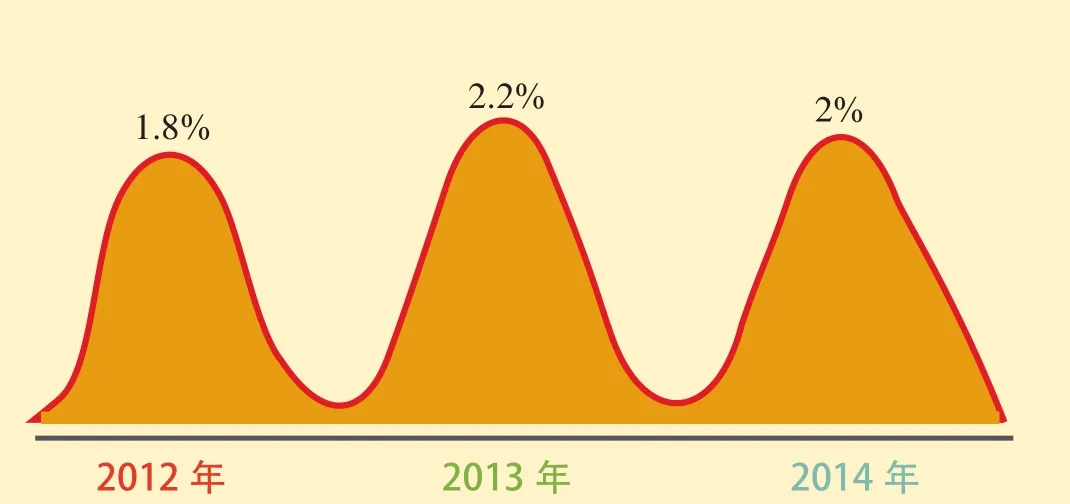

2014年江西中央空調市場沒有始終保持2013年破冰而出的增長態勢,2014年市場整體銷量達13.8億元,相比2013年同期略有下滑,其市場占有率也下滑了0.2個百分點(圖1、圖2)。

2014年江西省中央空調市場下滑的原因主要有以下幾點:

(1)政府項目減少。2014年以來,由于國家政策影響,政府項目大幅減少,政府投資項目的減少使得中央空調機組特別是大型機組“英雄無用武之地”,市場略顯低靡。

(2)家裝對比以往有所減少,和其他發達城市相比依然存在一定的差距。受國家政策影響,2014年新建的樓盤項目相比往年有一定幅度的減少,除了少數的高端樓盤之外,絕大多數的樓盤配套項目流失。同時,江西地區消費水平和消費者消費意識普遍不高,導致家裝零售市場不溫不火。

(3)改造項目趨于飽和,開發區建設速度放緩。2013年由于“昌九一體化政策”的推動,導致江西全省部分新城改造項目透支,2014年速度明顯放緩。

從品牌格局分析,國產品牌占據半壁江山,市場占有率達到50%以上 ,遠超日韓和歐美品牌的是市場占有率。其中格力、美的依舊保持強勢,格力繼續穩坐江西中央空調市場龍頭位置,美的緊隨其后,牢牢抓穩市場份額。此外2014年國產品牌中,海爾、盾安、TCL依靠自身的優勢在江西市場的表現可圈可點。日系品牌大金和日立(青島)緊隨格力、美的之后。傳統美系4大品牌市場占有率為17.4%左右,表現差強人意。其中麥克維爾首次打破傳統4大美系品牌以江森自控約克為首的格局,以5.8%的市場占有率攀至4大品牌之首,江森自控約克則以4.71%的占有率緊隨其后(圖3)。

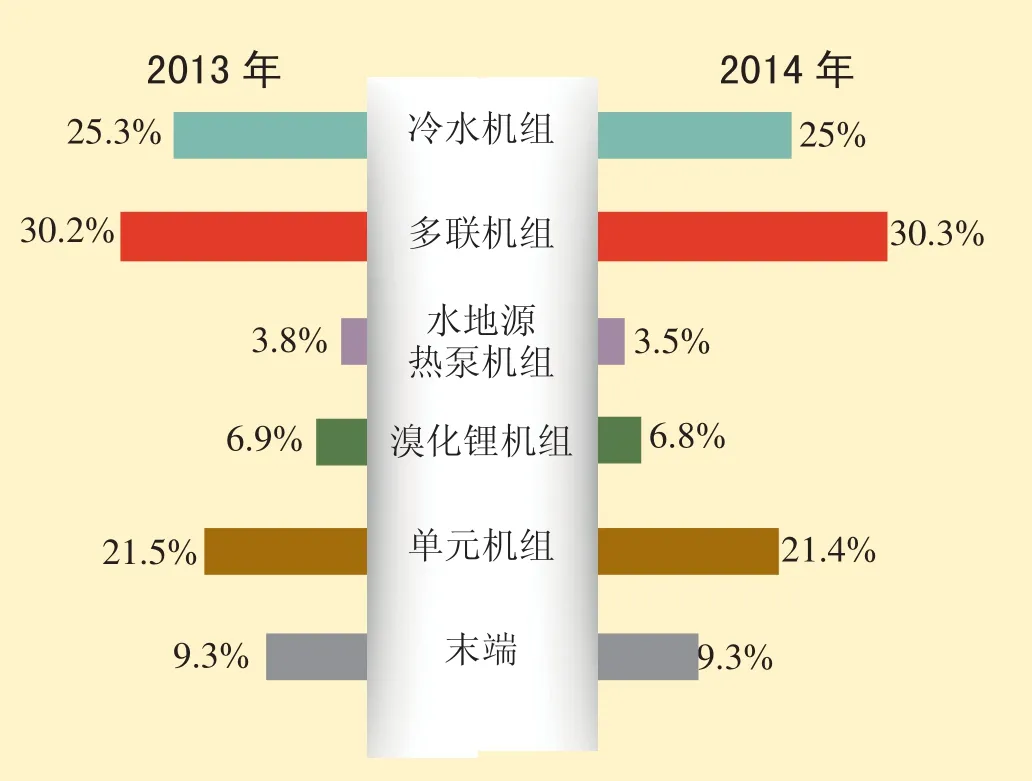

從產品格局分析,多聯機組發展平穩,市場占有率為30.3%。相比之下冷水機組略有下滑,市場占有率為25%。此外,單元機和末端保持持平。水地源熱泵機組、溴化鋰機組均出現不同程度的下滑(圖4)。

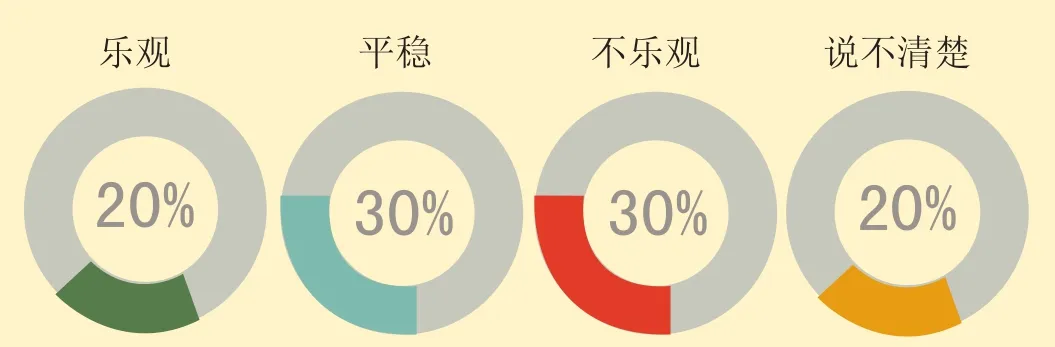

對于2014年江西市場下滑形勢帶來的影響,很多人尚未從中抽離,甚至2015年一些品牌的項目還是前一年積淀下來的。因此,對于2015年的市場預期,絕大多數人持不樂觀的態度,只有20%的人表示樂觀,江西市場未來的形勢比較嚴峻(圖5)。

圖1 2012—2014年度江西市場銷售規模占有率對比

圖2 2012—2014年度江西市場變化趨勢

圖3 2014年度江西市場主要品牌占有率分布

圖4 2013—2014年度江西市場各大機組占有率分布對比

圖5 市場人士對2015年度江西市場預期

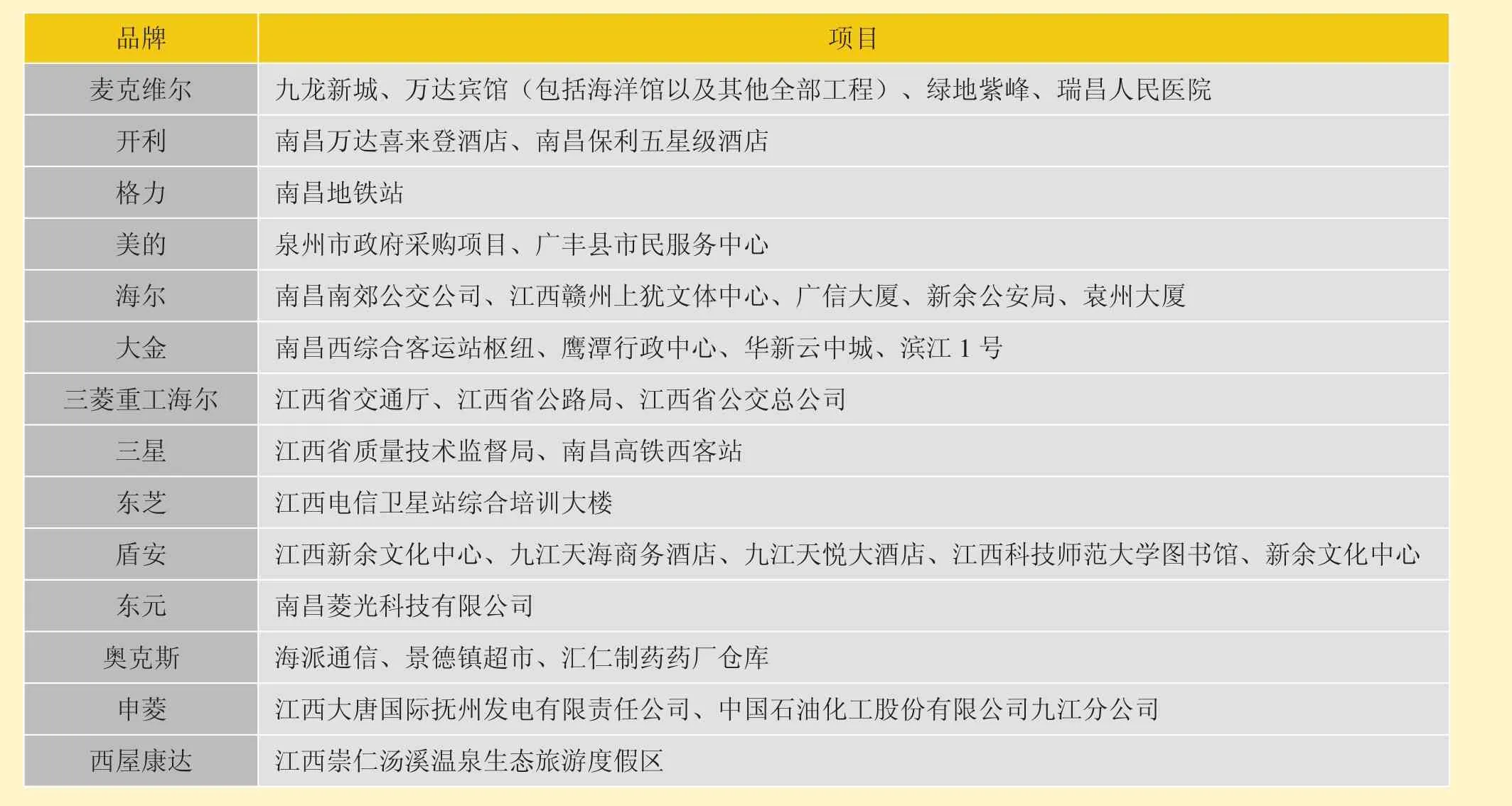

附表 2014年度江西市場主要品牌典型項目分布