新西蘭奶業乳品原料優勢分析

2015-12-15 09:50:46EarlRattray

中國乳業 2015年11期

關鍵詞:產量

文/Earl Rattray 陳 弋

(1 Dairy Link;2 Gira)

2015年是近年來新西蘭奶農面臨最大挑戰的一年。由于新西蘭乳業依賴出口,2014~2015年國際乳制品原料市場價格的下跌充分傳導到新西蘭市場。原奶收購價格目前僅為0.26 美元/升,比新西蘭的最低生產成本還要更低。

2014~2015年,主要出口國原奶產量增長,以及中國和俄羅斯這2個最大進口市場的需求減少,導致國際市場乳品價格相比2014年年初下跌了一半。目前來看,隨著新西蘭原奶產量開始減少,乳品價格有望逐漸恢復。與2014年相比,2015年新西蘭的奶牛淘汰量增加了20%,奶農們也減少了補充飼料的使用;再加上新西蘭元相對美元匯率的下跌,原奶收購價格有望在未來12個月連續上升。

1 新西蘭的原奶產量趨勢

1.1 優勢

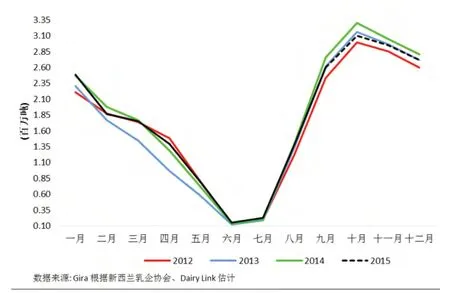

由于主要基于放牧,新西蘭原奶生產呈季節性模式,每年8月之后開始進入高峰期,10月達到最高產奶量,之后逐月開始下降(圖1)。新西蘭奶業體系的成功之處在于其上游季節性原奶生產和下游乳品加工一體化。合作經營是新西蘭奶業的基本形式,大部分奶農不僅生產原奶,而且擁有乳品加工企業的所有權。高度縱向一體化的合作社企業選擇根據高峰季節原奶產量來設計加工能力。盡管加工廠在一年中大部分時間都不能滿負荷運行,然而由于加工能力順應奶牛自然放牧的生產周期,低成本的養殖模式帶來的效益遠遠抵消了建設具有大規模加工能力工廠所需的高資金投入。在高峰季節之外,由于不受加工能力制約,乳品企業具有極大的靈活性,可以通過調整產品組合來尋求收入的最大化。

圖1 新西蘭分月原奶收購量(2012~2015年)

除此之外,悠久的奶業傳統,高水平的基礎設施和配套服務,以及出口亞洲市場的便利性,也是新西蘭奶業的主要優勢。

1.2 劣勢

新西蘭仍然是原奶生產成本最低的國家之一。但是在過去10年間(2003/2004產季~2013/2014產季),牧場的平均產奶量增加了51%,牧場的平均產奶成本(包括融資成本)卻增加了135%。如此大幅度的成本上升主要來自購買補充飼料的成本和融資成本。

由于高度依賴乳制品原料價格和氣候條件,奶農收入也面對更大的波動性。新西蘭的原奶產量僅為世界總產量的2.5%,但生產的原奶幾乎全部用于出口。全球原奶供給和需求稍有變化,國際乳制品原料市場價格就會產生劇烈波動,新西蘭奶農的收入也隨之波動。在牧場負債經營,并且更多使用補充飼料來應對干旱氣候的情況下,奶農更容易遭受牛奶收購價下跌帶來的沖擊。

1.3 機遇

主要進口國市場的需求增長速度將高于供給增長速度,尤其是亞洲熱帶地區和中東地區,供給缺口預計將不斷擴大。在這些國家,生產原奶的成本較高,國產原奶將優先用于高附加值的液體乳產品,因此對干乳制品原料的需求將主要通過進口得到滿足。而新西蘭在這些產品上具備明顯優勢。

1.4 威脅

新西蘭原奶產量的進一步增長越來越多地面對一些結構性制約因素。奶業的擴張已經成為一個公共政策問題。奶業對環境造成的影響受到越來越多的關注。將來對奶牛養殖帶來的水污染、土壤污染以及大氣污染更嚴格的管控可能會制約原奶產量增長。

另外,在現有的牧草種植技術下,新西蘭的草地載畜量已經達到飽和。高載畜量/高補充飼料量的模式在奶價下跌的情況下無法維系。原奶產量若要進一步增長,需要使用現在用于放牧肉牛、羊或種植莊稼的土地。

再有,新西蘭原奶生產對氣候的依賴度很高。近年來新西蘭連續經歷夏季干旱。氣候條件的變化將對一些產區的產量造成很大影響。

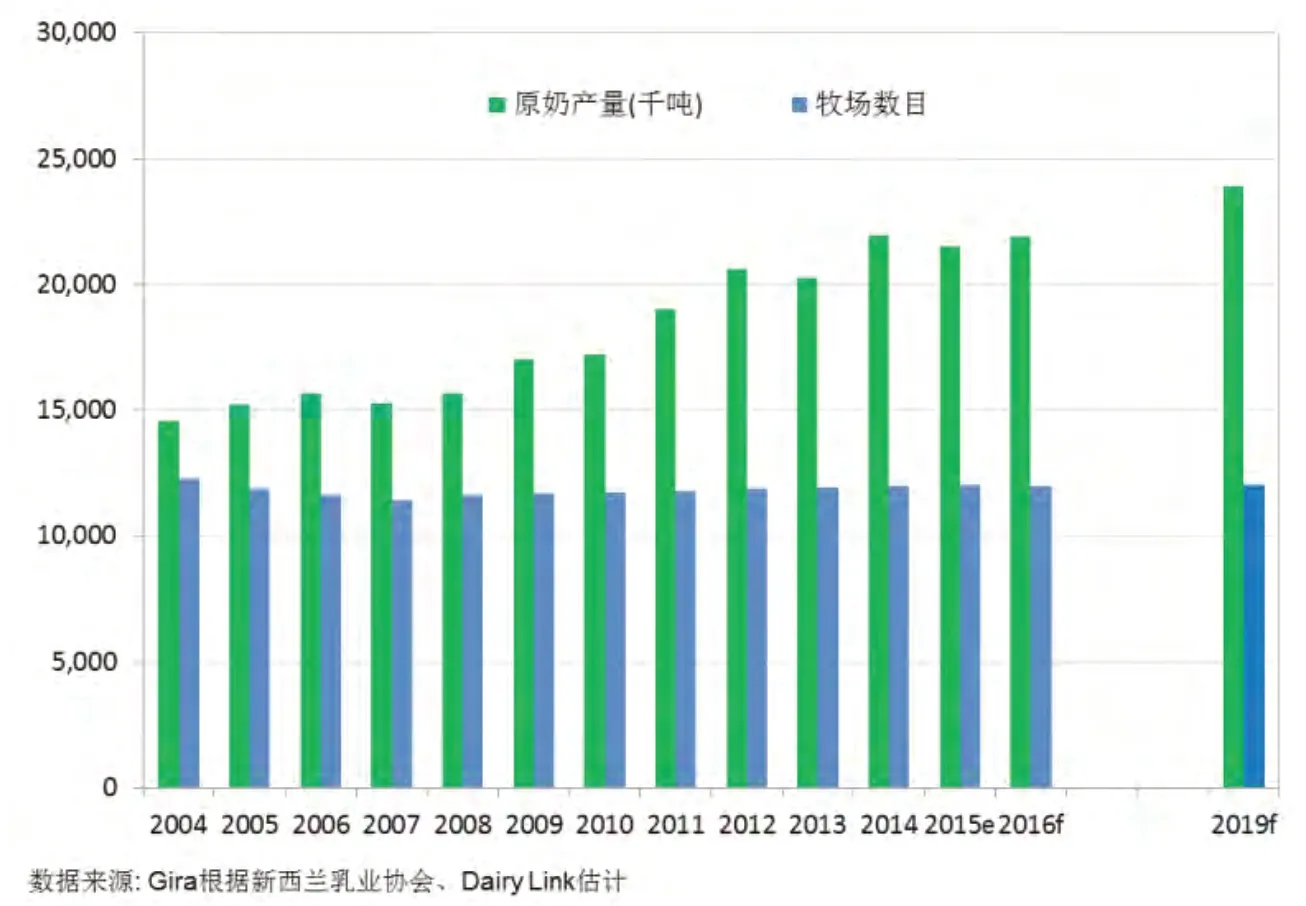

1.5 原奶產量趨勢及主要增長動力

2015年原奶產量預計減少2%,2015/2016產季原奶產量降幅可能會更大。預計2016年下半年產量將會恢復。未來5年原奶產量將以年均1.7%速度增長(圖2)。

到目前為止,原奶產量的增長主要來自存欄量的增長;其它增長動力有乳固體含量的增長和牧場規模的增大。將來產量增長仍將取決于這些因素,但增長速度將會減緩。

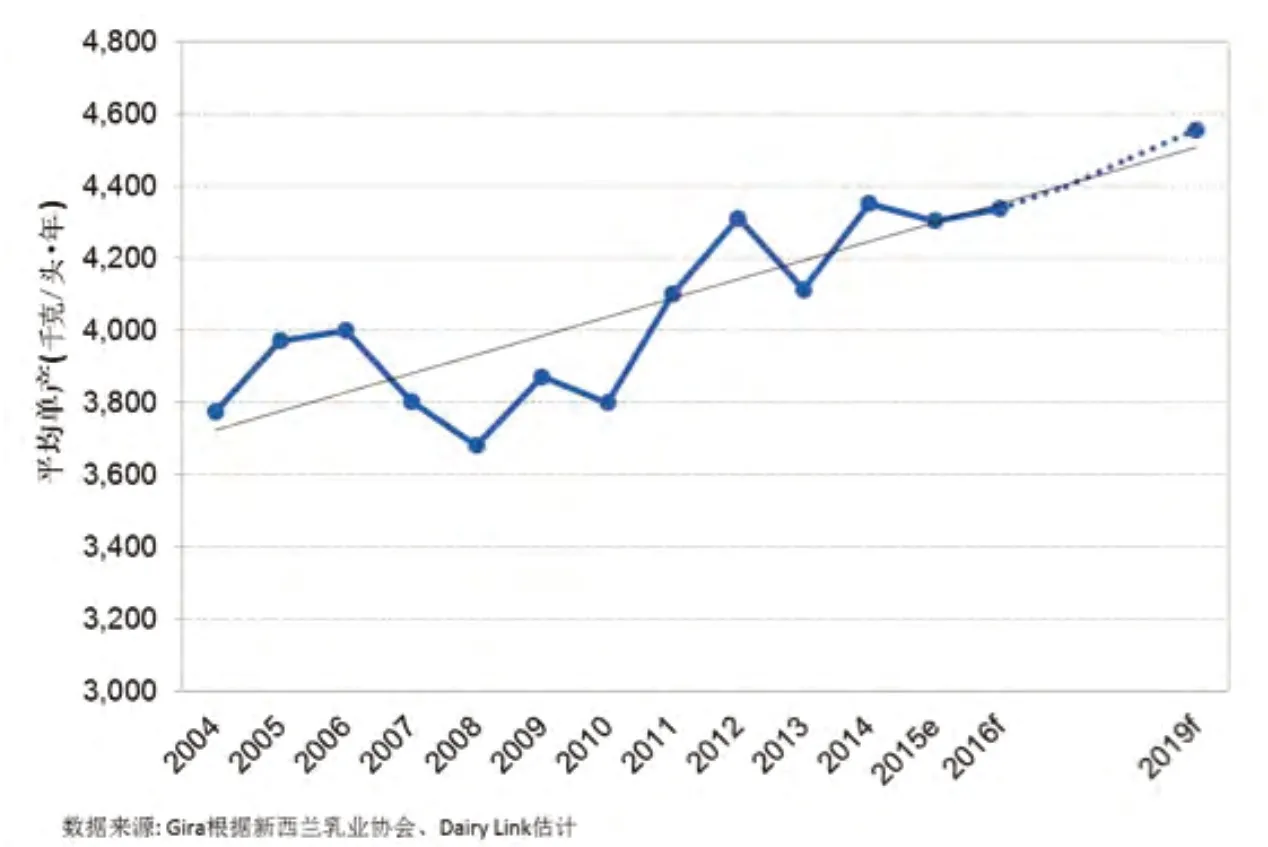

新西蘭的奶牛單產反映了以放牧為主的養殖模式(圖3),相比國際,平均單產水平較低,但是乳脂肪和蛋白質含量較高,符合新西蘭側重原料生產的要求。在奶價升高的情況下,奶農則使用更多的補充飼料(棕櫚仁粕),原奶產量可以迅速地得到提高。

近10年來的投資更多集中于南島,因此那里是原奶產量增長的主要來源。同時,新西蘭奶牛養殖效率逐漸提高,表現最出色的牧場的盈利率達到表現最差的牧場的5 倍。銀行繼續選擇性地給牧場放貸。信貸金額目前達到了340 億新西蘭元,占奶牛養殖總資產值的一半。

2 新西蘭乳品原料生產加工趨勢

圖2 原奶產量和牧場數目(2004~2019年)

新西蘭奶業擁有大規模的加工能力,能夠在產奶高峰季節快速地加工大量的原奶,這形成了新西蘭在乳品原料生產領域具有較高競爭力的基礎。在產奶高峰季節之外,由于不受加工能力制約,像恒天然這樣的乳品企業具有極大的靈活性,可以根據市場情況來決定奶源在不同產品之間的分配。

2014/2015產季,新西蘭乳品加工的新增投資額(完成建設、建設中和計劃中)達到30 億新西蘭元(130 億元人民幣)。原奶產量中長期預計繼續增長,本土企業和國外企業(伊利、蒙牛)都積極投資加工產能,主要的投資方向是全脂奶粉,但也有一些投資用于嬰兒奶粉、營養配料、高溫殺菌乳和餐飲服務業使用的奶酪和奶油。

2.1 全脂奶粉、脫脂奶粉、黃油/無水奶油、奶酪

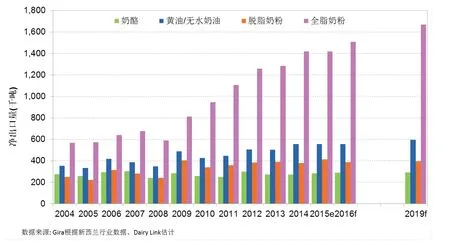

圖4展示了2004~2019年(預測)的全脂奶粉、脫脂奶粉、黃油/無水奶油、奶酪凈出口量。

2.1.1 全脂奶粉

圖5展示了2004~2016年(預測)的全脂奶粉主要出口目的地。2014~2015年,由于庫存積壓、消費增長放緩和國內原奶產量的增長,中國大幅度減少了全脂奶粉的進口量。東南亞和中東地區的進口國在2013~2014年由于飆升的全脂奶粉價格退出市場,價格回落后,他們重新回到市場采購,新西蘭全脂奶粉供給在目前的市場價格上得到出清。由于目前國際市場價格過低,主要進口國的原奶增長受到抑制,市場很可能快速地對任何供應量減緩或收縮的跡象作出反應,引起價格反彈。

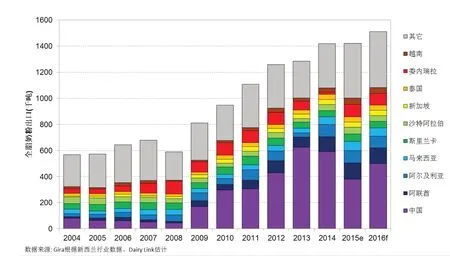

2008年以來,新西蘭新增原奶產量幾乎全部用于全脂奶粉加工。一方面,中國進口需求的增長是很重要的因素;另一方面,新西蘭原奶生產具有季節性特點,因此需要在產奶高峰時期迅速地加工大量的原奶,全脂奶粉是非常適合的產品,通過大規模加工,原奶被一次性、低成本地加工為單一產品。在乳品原料中,全脂奶粉具有最高的利潤率,因此仍將是新西蘭乳業的基石和戰略選擇。未來5年新增的原奶產量大部分將用于全脂奶粉加工。根據Gira預測,未來5年新西蘭全脂奶粉產量將以年均3.2%速度增長,2019年產量將達到168萬噸。

大部分新建的全脂奶粉加工廠都可以在全脂奶粉和脫脂奶粉之間切換生產。當脫脂奶粉+黃油/無水奶油的利潤率高于全脂奶粉利潤率,而且黃油加工能力充足的時候,工廠可以改向生產脫脂奶粉。

2.1.2 脫脂奶粉

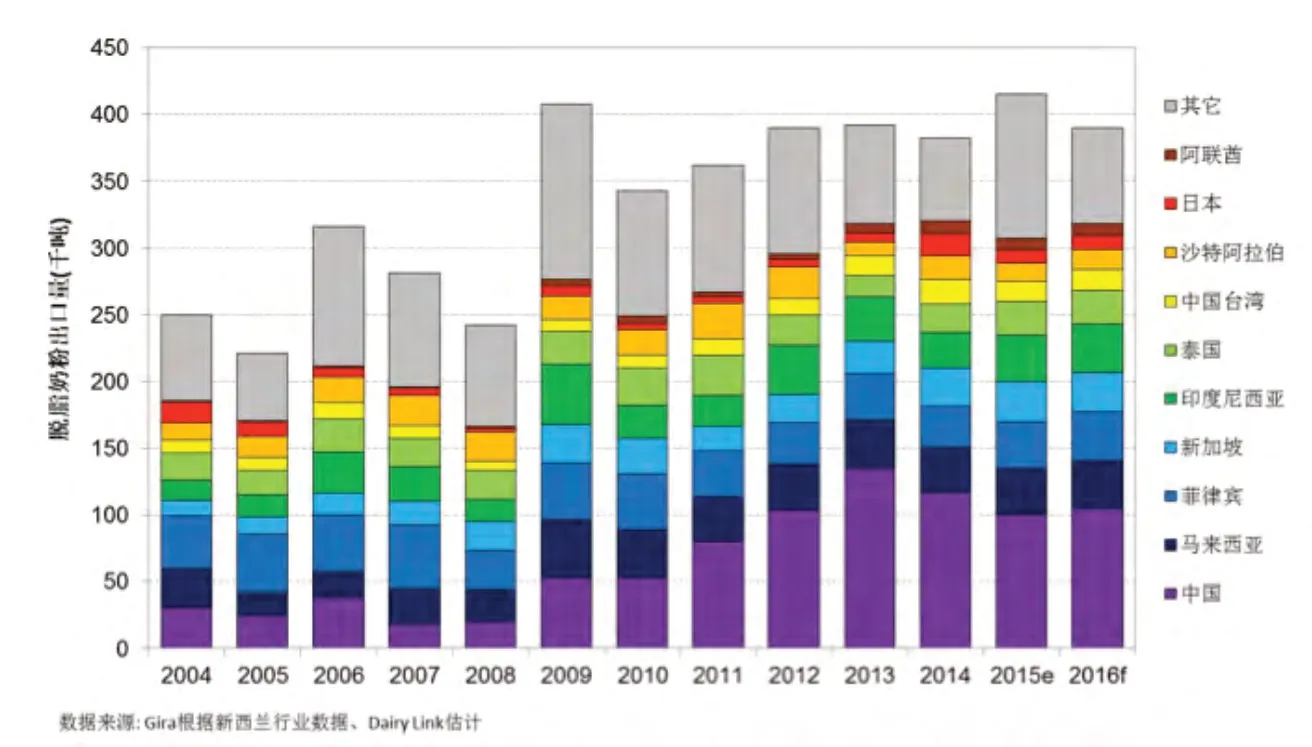

圖6展示了2004~2016年(預測)的脫脂奶粉主要出口目的地。新西蘭脫脂奶粉主要出口到東南亞和中東地區,用于生產復原乳和食品加工中的蛋白質強化劑。2015年,中國市場占新西蘭出口的份額下降到25%。

圖3 新西蘭奶牛養殖平均單產(2004~2019年)

圖4 全脂奶粉、脫脂奶粉、黃油/無水奶油、奶酪凈出口量(2004~2019年)

圖5 全脂奶粉主要出口目的地(2004~2016年)

新西蘭脫脂奶粉產量年與年之間波動性較大,主要是因為產量受到高峰時期的原奶產量和富余的黃油加工能力,以及脫脂奶粉+黃油相對于全脂奶粉的利潤率的影響。

歐盟和美國是主要的脫脂奶粉和黃油生產國。在原奶過剩的時候,脫脂奶粉和黃油收儲通常起到調節內部市場平衡的作用。因此,國際市場脫脂奶粉+黃油/無水奶油的價格往往相對較低。近兩年脫脂奶粉+黃油/無水奶油的利潤率均低于全脂奶粉的利潤率。

Gira預測,未來5年新西蘭脫脂奶粉產量將以相對平緩的年均1%速度增長,2019年產量將達到41萬噸。

2.1.3 黃油/無水奶油

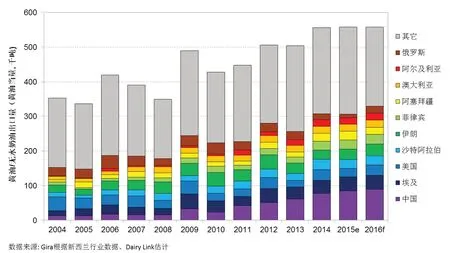

圖7展示了2004~2016年(預測)的黃油/無水奶油主要出口目的地。乳脂肪的銷路對新西蘭來說曾經是一個麻煩問題。由于發達國家的乳制品市場保護程度較高,出口市場限于俄羅斯、中東和發達國家的“配額內”市場。然而近年來,亞洲市場需求快速增長,而且市場保護程度較低,成為了出口的新焦點。亞洲地區烘焙業的強勁增長是黃油需求增長的主要動力。同時,一些發達國家消費者也逐漸改變對黃油的看法,回歸使用天然的油脂。因此,牛奶脂肪的需求有所增長。自2000年以來,乳脂肪定價在新西蘭原奶價格中所占的比例逐漸上升,而且相對蛋白質定價更加穩定。

由于新西蘭原奶產量的一大部分用于全脂奶粉加工,因此,黃油產量增長相對有限。然而,新西蘭生產的原奶乳脂肪含量高,在全脂奶粉加工過程中會產生多余的脂肪。因此,全脂奶粉產量增長也將帶來黃油/無水奶油的產量增長。Gira預測,未來5年新西蘭黃油/無水奶油的產量將以年均1.2%速度增長,2019年產量將達到62萬噸(折合成黃油)。

2.1.4 奶酪

圖6 脫脂奶粉主要出口目的地(2004~2016年)

圖7 黃油/無水奶油主要出口目的地(2004~2016年)

新西蘭奶酪主要出口市場是日本、澳大利亞以及增長最為顯著的中國和東南亞國家(圖8)。在澳大利亞市場,新西蘭天然奶酪占有領先份額。在其它國家,增長動力主要來自餐飲服務業和食品加工業。亞洲快餐市場的快速增長是奶酪需求增長的主要動力。

新西蘭奶酪生產主要集中在所有加工設備都滿負荷運轉的產奶高峰期。在產奶高峰期之外,現有生產設備利用不足。2004年以來,沒有任何新增天然奶酪生產設備的投資,僅有的幾項新增投資涉及馬蘇里拉奶酪生產和快餐切片奶酪包裝。奶酪生產占原奶使用量的比例較10年之前有所下降,主要是因為原奶的增長更多用于生產全脂奶粉。

乳品企業根據奶酪、脫脂奶粉+黃油/無水奶油、全脂奶粉的相對利潤率來決定產品組合。未來,從乳清中提煉的濃縮乳清蛋白粉(WPC)和分離乳清蛋白粉(WPI)利潤率的提高可能會提高奶酪+乳清的利潤率。Gira預測,未來5年新西蘭奶酪的產量將以年均1.1%速度增長,2019年產量將達到32萬噸。

2.2 功能性配料——乳清、乳糖、牛奶蛋白、酪蛋白

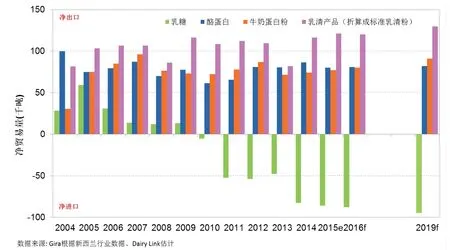

圖9展示了2004~2019年(預測)的乳糖、酪蛋白、牛奶蛋白、乳清凈貿易量情況。

2.2.1 乳清粉、乳清蛋白粉

美國、歐盟、澳大利亞擁有大規模的奶酪加工,因此降低了乳清粉的成本。乳清粉的國際市場價格偏低。新西蘭則專注于生產附加值更高的濃縮乳清蛋白粉(WPC)和分離乳清蛋白粉(WPI)。更為關鍵的是,新西蘭在全脂奶粉生產中,需要添加乳糖來使產品標準化。從乳清中提煉出乳糖以后,剩余的物質就是乳清蛋白,因此新西蘭主要生產乳清蛋白粉而不是乳清粉。

乳清的產量受到奶酪和酪蛋白產量的限制。在產奶高峰季節,由于脫脂奶粉比乳清粉的利潤要高,因此乳企優先占用加工能力將脫脂牛奶加工成脫脂奶粉,然后再考慮乳清粉。

濃縮乳清蛋白粉和分離乳清蛋白粉的產量趨勢將跟隨奶酪的產量趨勢。Gira預測,未來5年新西蘭乳清蛋白粉的產量將以年均3.4%速度增長,2019年產量將達到2.6萬噸。

2.2.2 乳糖

因為在生產全脂奶粉的過程中需要添加乳糖來使產品標準化,因此新西蘭成為了世界上最大的乳糖進口國。

乳糖價格面臨上升壓力。一方面,全球奶酪和酪蛋白產量的增長低于奶粉產量的增長,因此限制了乳糖的供給;另一方面,美國增加了脫脂奶粉的產量,因此相應減少了乳糖的產量。不過,歐盟和美國可能會趨向減少乳清粉生產,增加乳清蛋白粉生產,這將有利于乳糖的供給。Gira預測,未來5年新西蘭乳糖的產量將以年均2.4%速度增長,2019年產量將達到13.5萬噸;進口量將以年均2.3%速度增長,2019年進口量將達到11.5萬噸。

圖9 乳糖、酪蛋白、牛奶蛋白、乳清凈貿易量(2004~2019年)

2.2.3 牛奶蛋白粉

牛奶蛋白粉主要的出口市場是美國,然而,2008年,美國奶農(DFA)在美國建設了牛奶蛋白粉加工廠,自此新西蘭對美國的出口量有所減少。

牛奶蛋白粉由酪蛋白和乳清蛋白組成,相比脫脂奶粉,牛奶蛋白粉唯一缺少的成分是乳糖,因此可以用來替代脫脂奶粉。而對新西蘭乳業來說,提取的乳糖可以用于全脂奶粉標準化,可謂一舉兩得。

牛奶蛋白粉的價格主要受脫脂奶粉和酪蛋白價格的影響。目前,牛奶蛋白粉的產量相對酪蛋白上升。將來如果乳糖的價格上升,也會增加牛奶蛋白粉+乳糖相對于脫脂奶粉的利潤率。但新西蘭牛奶蛋白粉產量增長會受到新一代再制奶酪發展以及美國牛奶蛋白粉產量的影響。Gira預測,未來5年新西蘭牛奶蛋白粉的產量將以年均3%~4%速度增長,2019年產量將達到9萬噸。

2.2.4 酪蛋白

酪蛋白的傳統出口市場是美國和日本,近年來更多銷往中國和荷蘭。新西蘭發展酪蛋白生產的主要原因是進口國對酪蛋白實行比脫脂奶粉更低的關稅。酪蛋白的出口面臨著來自印度和歐盟的有力競爭。

酪蛋白生產僅限于產奶高峰期,所有加工設備必須滿負荷運轉的時候。它是優先級最低的產品。酪蛋白在新西蘭生產的乳品原料中所占的份額將不斷減小。Gira預測,未來5年新西蘭酪蛋白的產量將以年均1%速度遞減,2019年產量將在8.2萬噸左右。

2.3 嬰幼兒配方奶粉

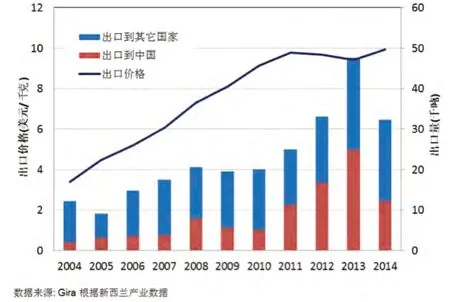

圖10展示了2004~2014年新西蘭嬰幼兒配方奶粉出口情況。

圖10 新西蘭嬰幼兒配方奶粉出口(2004~2014年)

在新西蘭,有700個左右登記在冊的乳品出口商,但他們中間擁有生產許可證注冊的非常少,很多已經沒有實際出口業務。不少企業以前對華出口代工嬰幼兒配方奶粉。2013年,中國國家質檢總局發布公告,只有通過注冊的境外生產企業才能對華出口嬰幼兒配方奶粉。新西蘭政府也相應推出了出口品牌注冊新規。目前有12 家新西蘭乳企被批準獲得注冊,一大部分代工品牌因沒有通過注冊而停工。通過注冊的企業代表了新西蘭90%的嬰幼兒配方奶粉出口量,而消失的都是一些小品牌。

2015年中國國家食藥監總局發布的《嬰幼兒配方乳粉配方注冊管理辦法(試行)》規定境內企業必須注冊配方,而且同一企業的同一個產品配方只能生產一種產品。這一規定如果同樣應用于境外生產企業,應該不會對新西蘭的嬰幼兒配方奶粉出口帶來更大的影響。

2014年新西蘭向中國出口的嬰幼兒奶粉相比2013年減半,主要是因為受到了“肉毒桿菌”事件的影響。預計2015年嬰兒奶粉出口會略有恢復,2016年之后,隨著伊利、蒙牛在新西蘭的工廠投產,出口量將繼續穩步增長。

3 結論

未來5年新西蘭的原奶產量將繼續增長,但增長速度低于過去5年。根據Gira預測,2014~2019年年均增長率接近2%,將受到環境保護和成本因素的制約。

在未來5年間,全脂奶粉仍將是新西蘭乳業的基石和戰略選擇,產量和出口量年均增長率為3%左右。同時,新西蘭乳業將側重于最優利用原奶和增加產品附加值。在乳品功能性原料中,乳清蛋白粉和牛奶蛋白粉產量將實現相對更高的增長速度(年均3%~4%)。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06