中國銀行在國際化進程中投資地的選擇

——基于稅務成本與稅務風險的視角

2015-12-15 06:48:46陸正華謝智敏華南理工大學工商管理學院廣東廣州510641

國際稅收 2015年1期

陸正華 謝智敏(華南理工大學工商管理學院 廣東 廣州 510641)

中國銀行在國際化進程中投資地的選擇

——基于稅務成本與稅務風險的視角

陸正華 謝智敏(華南理工大學工商管理學院 廣東 廣州 510641)

稅收是商業銀行在國際化運營中不可回避的重要問題。本文以中國銀行為例,探討合理選擇投資地對企業降低稅務成本的意義及可能面臨的稅務風險,以期為我國商業銀行的國際化發展提供有益的參考。

中國銀行 國際化 稅務成本 稅務風險

截至2013年底,中國金融業、租賃和商務服務業、采礦業、批發和零售業、制造業累計對外直接投資存量達5 486億美元,占中國對外直接投資存量總額的83%,而金融業對外直接投資累計存量占總對外直接投資累計存量一直維持在15%以上的水平,可見金融國際化是我國“走出去”戰略舉措的重要組成部分①國家統計局.年度數據[EB/OL].http://data.stats.gov.cn/workspace/index?m=hgnd,2014-10-18.。

作為金融業的主體,銀行業在金融國際化的進程當中扮演著重要的角色。本文以中國銀行為例,探討合理選擇境外投資地對企業降低稅務成本的意義及可能面臨的稅務風險,藉此為商業銀行的國際化發展提供有益參考。

一、中國銀行投資地的選擇對降低稅務成本的作用

(一)中國銀行國際化進程的現狀

中國銀行是我國國際化程度最高的商業銀行。1992年,中國銀行在倫敦設立第一家海外分行。2008年,中國銀行提出“以商業銀行為核心、多元化服務、海內外一體化發展的大型跨國銀行”的發展戰略規劃。2013年其年報顯示,其在中國香港、澳門、臺灣地區的資產總額達24 042.70億元,同比增長17.37%,占集團資產總額的17.33%,對集團利潤總額的貢獻率為15.25%;在其他國家資產總額14 419.23 億元,同比增長30.63%,占集團資產總額的10.39%,對集團利潤總額的貢獻率為4.14%。即中國銀行海外資產(含中國港澳臺地區)占集團總資產的27.72%,對集團利潤的貢獻率為19.39%②數據來源:中國銀行2013年年報。。

(二)中國銀行稅負分析

受多種因素的影響,商業銀行的實際稅負水平往往不等于所得稅稅率。這些影響因素包括:免稅收入、

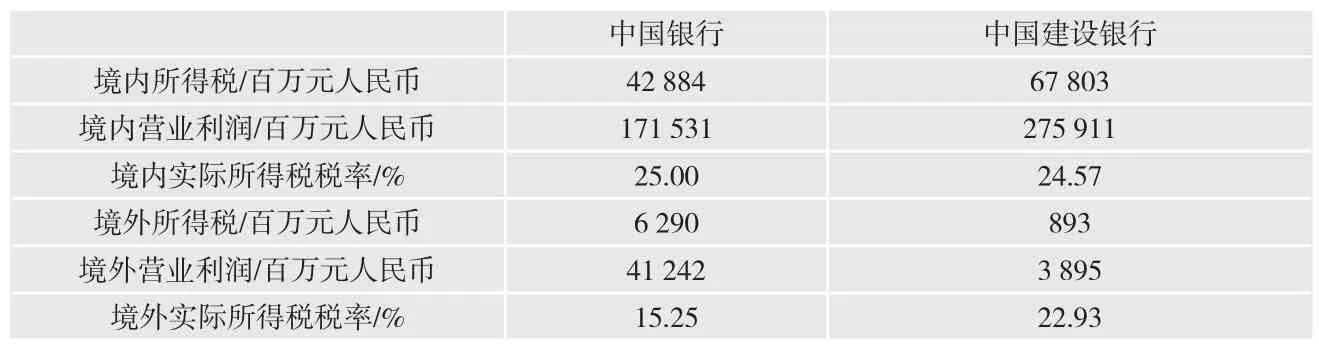

不可抵扣的成本費用、境外分支機構所在國與我國稅率不同等。本文根據商業銀行年報的分部報告所披露的數據,用境內(外)所得稅除以境內(外)營業利潤計算相應的實際所得稅稅率,用以衡量境內外的所得稅稅負水平。中國銀行和中國建設銀行的境內(外)實際所得稅稅率如下表所示:

中國銀行與中國建設銀行境內(外)實際所得稅稅率對比表

從兩家商業銀行的境內(外)實際所得稅稅率來看,中國銀行境內的實際所得稅稅率略高于中國建設銀行,但是其境外實際所得稅稅率僅為15. 25%,大大低于中國建設銀行的22.93%,說明中國銀行總體的實際稅負較低是由于境外稅負較低,證明了中國銀行在跨國經營中擁有較好的稅務成本控制能力。

(三)合理選擇投資地對降低稅務成本的意義

企業在國際化的進程當中降低稅務成本的方式有很多種,包括轉讓定價、合理的組織架構、良好的商業模式等,合理地選擇投資地是其中一種主要的方法。本文通過研究中國銀行境外投資地的特點來探討合理選擇投資地對降低稅務成本的意義。

1. 選擇與我國簽訂稅收協定的國家作為投資地。

對于跨國經營集團而言,境外子公司通過股息紅利的方式將經營所得匯回境內母公司,以實現跨國經營的目的。當境外子公司向母公司分配股息紅利時,境外子公司的居住國有征稅權,母公司要向子公司居住國稅務機關繳納預提所得稅,這時預提所得稅成為母公司的一項重要的稅收成本。但是國家之間的稅收協定往往針對股息的預提稅給予優惠稅率,因此稅收協定對于降低企業的預提稅至關重要。中國銀行的12家海外子公司中有10家海外公司的所在國與我國簽訂了稅收協定①。如果中國與子公司居住國沒有簽訂稅收協定,那么母公司應按子公司居住國的相關規定繳納預提所得稅(通常是10%);如果中國與子公司居住國簽訂了稅收協定,那么母公司按優惠稅率繳納預提所得稅(通常不高于7%)。

2. 選擇有稅收優惠的國家作為投資地。

有些國家為了吸引外資,給予投資企業較多的稅收優惠,如果商業銀行在這些地方投資,就可以大大降低稅務成本。中國銀行在盧森堡設立子公司,并通過中國銀行(盧森堡)有限公司在布魯塞爾、鹿特丹、斯德哥爾摩、波蘭設立分行。盧森堡的稅率并不低,公司所得稅稅率為30%,還有地方政府商業稅、凈資產稅等稅種。但是,盧森堡是一個稅收優惠比較多的國家,對于投資、開展新業務、投資基金、金融參與公司、金融服務公司等,給予較大的稅收優惠。例如,盧森堡允許商業銀行扣除未來貸款損失準備金、抵押擔保準備等。通過這一系列準備金的扣除,商業銀行的實際稅負并不高。

3. 結合分支機構形式合理選擇投資地

一般講投資地有三類:一是純國際避稅地,這類避稅地通常的有效稅率為零。二是只實施地域管轄權的國家或地區,例如中國香港地區、新加坡、英屬維爾京群島等。這類國家或地區只對來源于本國(或本地區)的所得征稅,對來源于境外的所得免稅。三是有大量稅收優惠的國家。這類國家通常正常征稅,而且稅率一般不低,卻提供大量稅收優惠,例如上文提到的盧森堡,還有英國、愛爾蘭、加拿大等。我國稅法規定銀行在境外設立的分支機構的居民身份是有別于其他行業的,基于這一特殊之處,我國商業銀行應該結合其分支機構的形式合理選擇投資地。

根據《國家稅務總局關于境外分行取得來源于境內利息所得扣繳企業所得稅問題的通知》(國稅函[2010]266號)第二條,屬于中國居民企業的銀行在境外設立的非法人分支機構同樣是中國的居民,不適用我國與該分支機構所在國簽訂的稅收協定。這樣,如

果商業銀行打算在境外設立分行或者代表處,那么就應該選擇第一類或第二類投資地。因為如果在第三類投資地(有大量稅收優惠的國家)設立分行或者代表處,不僅不能享受該國的稅收優惠,而且由于第三類投資地往往稅率較高而使企業面臨高昂的稅收成本。在第一類或第二類投資地設立分行或代表處則不同,商業銀行可以利用其有效稅率較低或只實施地域管轄權的特點降低其稅務成本。假設中國銀行把分行設在新加坡,新加坡的公司所得稅稅率為20%,中國銀行新加坡分行取得一筆來源于新加坡的收入,那么根據抵免制度,中國銀行新加坡分行向新加坡繳納20%的所得稅,向中國繳納5%的所得稅,整體稅負為25%。但如果中國銀行把分行設在盧森堡,盧森堡的公司所得稅稅率為30%,中國銀行盧森堡分行取得一筆來源于盧森堡的收入,其稅負為30%,即便不需要再向中國補稅,其整體稅負仍為30%,高于在新加坡成立分行時所需要承擔的稅負。如果商業銀行打算在境外設立子公司,那么第三類投資地是一個良好的選擇,因為大量的稅收優惠足以使實際稅負降低。

中國銀行的12家海外子公司中有4家是設立在第三類投資地,分別是英國、愛爾蘭、盧森堡、加拿大,沒有一家海外子公司落戶于第一或第二類投資地。然而中國銀行在新加坡、巴拿馬、巴林、開曼等第一或第二類投資地設有中國銀行的分行或代表處。可見,根據分支機構的形式選擇合理的投資地對節約稅收成本十分重要。

二、相應的稅務風險分析

盡管企業可以通過選擇有大量稅收協定網絡的國家、有較多稅收優惠的國家作為投資地,以降低稅務成本,然而在實際操作的過程中可能面臨一些稅務風險,主要是由于違反東道國的國內稅法、違反相關稅收協定而被稅務機關處罰的風險。

如前文所述,商業銀行可以把投資目的地設立在與我國有稅收協定的國家,利用優惠稅率降低股息預提稅。也可以在一些擁有廣泛稅收協定的國家設立特殊目的公司,將境外經營所得以股息的方式匯至特殊目的公司,以利用稅收協定中的優惠稅率。但在實際操作中,企業應該注意協定上的受益所有人條款,特別是通過特殊目的公司以濫用稅收協定的方式從而達到降低預提稅的做法往往具有重大的稅務風險。近年來為防止納稅人通過組織架構濫用稅收協定,我國新增的稅收協定大多數規定:只有當利息、股息、特許權使用費“受益所有人”是締約國另一方居民時才能享受協定上的優惠稅率。目前,我國與捷克、芬蘭、巴巴多斯、比利時、新加坡等國家的稅收協定上均有關于受益所有人的條款。受益所有人的概念正受到國際上廣泛的關注,例如在國際財政協會2006年年會加拿大分會上,加拿大國內稅收局(CRA)建議:如果協定優惠所得收受人在締約國并未設有辦公地址、無職工、無業務活動或無實質性資產,且必須把收到的優惠所得轉匯另一管轄區的第三方時,不得享受協定優惠稅率。這是針對利用組織架構濫用稅收協定的行為作出的規定。因此,我國商業銀行在對外投資前,必須了解收入來源國的國內稅法是否對“受益所有人”做出規定,避免錯誤的組織架構增加稅務風險。

另外,雖然在低稅國或有較多稅收優惠的國家進行投資可以降低稅務成本,但是股息一旦匯回母公司仍然要繳稅。因此,如果子公司所在國是一個低稅國,那么企業選擇不分配股利,將利潤留在海外的子公司是有利的,但是卻有可能觸及受控外國公司條款,又稱CFC稅制。在我國,所謂的受控外國公司條款具體是指《企業所得稅法》第四十五條,簡單說就是:由我國居民企業設立的,在實際稅負明顯低于12.5%的國家(地區)的企業,并非由于合理的經營需要而對利潤不作分配或者減少分配的,上述利潤中應歸屬于該居民企業的部分,應當計入該居民企業的當期收入。針對CFC稅制,本文認為商業銀行應該注意兩點:第一,我國以實際稅負作為避稅地的判定標準,某些避稅地雖然是名義上的高稅國但由于有大量的稅收優惠,企業實際稅負也可能低于12.5%。第二,我國對避稅地的判定原則性相對較強,在英屬維爾京、開曼群島等國際避稅地設立子公司的企業往往成為稅務機關的稽查重點對象,一旦企業的實際而非名義稅負低于12.5%并且不作利潤分配就極容易觸犯受控外國公司條款。

跨國銀行應當熟知這些反避稅的條款,在考慮利用不同國家的稅制降低稅費支出的同時要控制稅務風險,否則同樣會增加稅收成本。

三、建議

(一)熟知擬投資國與我國的稅收協定

稅收協定對利息、股息和特許權使用費有優惠稅率,商業銀行可以利用優惠稅率降低預提所得稅。但是,在利用稅收協定為企業降低稅費支出的同時應當注意稅收協定的適用條件以避免稅務風險,這些適用條件包括“受益所有人”條款和控股比例條款,“受益所有人”條款在前文已經有相應的論述,而控股比例條款是指某些稅收協定可能規定只有母公司直接擁有支付股息公司至少某個百分比資本的情況下才能適用優惠稅率,例如,《中華人民共和國政府和比利時王國政府對所得避免雙重征稅和防止偷漏稅的協定》要求在支付股息前至少連續12個月內曾經直接擁有支付股息的公司至少25%資本的情況下才能適用優惠稅率。這些適用條件形成了企業在適用稅收協定及其優惠稅率上的一個門檻,而且這些條件在不同國家之間的稅收協定中規定不盡相同,因此,熟知相關的法律法規,特別是擬投資國與我國的稅收協定尤為重要。

(二)熟知擬投資國的稅收法規,例如稅收優惠、反避稅法規等

一些國家為了吸引外資、發展經濟,往往會給予境外投資者稅收優惠,商業銀行在跨國經營時應當盡量考慮利用這些稅收優惠。同時,隨著全球范圍內反避稅的聲音越來越強烈,各國反避稅的措施逐步加強,商業銀行在跨國經營時應當避免觸及反避稅法規,如資本弱化條款,即當企業接受關聯方債權投資與權益性投資的比超過某一數額時,超額的利息不能在稅前扣除。商業銀行在經營過程中經常涉及資金拆借,有可能觸及資本弱化條款。因此,充分利用投資國的稅收優惠以及投資國的反避稅法規,做好風險防范工作,是降低稅務成本和稅務風險的主要措施。

(三)合理安排分支機構的形式以獲得最大限度的稅收利益

企業可以考慮在稅收優惠較多的國家或地區設立子公司,以充分利用投資國的稅收優惠;可以在名義稅率較低或者有限稅收管轄權的地區更多地考慮設立辦事處或分支機構,這樣通過合理安排分支機構的形式,充分利用不同投資國的特點最大限度上降低稅費支出。

(四)加強事前的控制

降低稅務成本、控制稅務風險更多的是依靠事前的準備,而非事后的做賬。商業銀行在事前控制方面是有很多工作可做的,比如,通過預約定價解決關聯交易的問題,通過事前與稅務機關商定關聯交易的有關條款避免事后的稅務處罰風險;加強與當地稅務局的溝通,主動了解政策的動向。

(五)提高財稅人員的素質

國際稅收涉及的范圍廣,要求財稅人員熟知投資國的稅收政策,做好稅務的分析工作以降低稅費支出,并積極與稅務機關溝通以降低稅務風險,這要求商業銀行在走出國門之前就應盡早做好人才庫的建設。

[1] 王哲. 我國商業銀行稅負水平研究[J]. 經濟研究參考, 2012,(55):71 -82.

[2] 孫曉妍. 跨國公司稅務籌劃策略分析[J]. 財會通訊(理財版),2007, (11):102-103.

[3] 文棟,董未萌. 我國銀行國際化經營的稅務處理策略[J]. 涉外稅務, 2011,(3):71-73.

[4] 宋興義,朱青. 國際避稅地:不再安全的稅收庇護所[J].中國稅務, 2009,(5):24-26.

責任編輯:趙薇薇

圖 / 李鴻翔

Investment Destination Selection of Bank of China in the Course of Internationalization:From the Perspective of Tax Cost and Tax Risk

Zhenghua Lu & Zhimin Xie

In the course of internationalization, tax is an inevitable issue for commercial banks. This paper takes the Bank of China as an example to discuss the significance of rationally selecting investment destination to reduce tax cost and tax risk for enterprises, and expects to provide a beneficial reference for China’s commercial banks.

Bank of China Internationalization Tax cost Tax risk

F810.42

B

2095-6126(2015)01-0064-04

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

消費導刊(2017年20期)2018-01-03 06:27:21

領導決策信息(2017年10期)2017-05-17 04:49:02

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13