小公司效應在中國牛市的檢驗分析

2015-12-14 08:16:33鄧成成

企業導報 2015年17期

鄧成成

摘 ?要:本文以中國股票市場中的牛市為研究背景,選取1999年和2007年兩個典型牛市中滬深兩市所有的股票為研究對象,并對選取出的股票的投資收益率進行統計,驗證是否存在小公司效應。

關鍵詞:小公司效應;投資收益率;公司規模;牛市

一、緒 ?論

“有效市場假說”是由尤金·法瑪于1970年深化提出的,其對有效市場的定義是:如果在一個證券市場中,價格完全反映了所有可以獲得的信息,那么這樣的市場就是有效市場。小公司效應的存在是對有效市場假說的一種挑戰,如果在證券市場中存在著小公司效應,那么公司規模的大小就成為影響投資收益率的主要因素,投資者可以通過選擇規模小的公司進行投資來獲取超額收益,這是有效市場假說無法解釋的。

二、研究設計

(一)樣本選擇與數據來源。為了研究的需要,本文選取滬深兩市在1999年和2007年所有上市的股票作為研究對象。統計檢驗選用了1999年和2007年所有上市股票的流通市值、相對全市場超額回報率,采用的統計軟件是Excel2007和SPSS。把1999年和2007年作為樣本的統計觀察期,并以1年作為一個統計周期,共有2個統計周期,本文使用的數據全部來源于CCER數據庫。

(二)變量設計。(1)公司規模。本文采用流通市值度量公司的規模大小,市值變化來源于市場買賣行為的影響,流通市值是指在特定時間內當時可交易的流通股股數乘以當時股價得出的流通股票總價值,即:流通市值 = 流通股股數 × 股價。(2)投資收益率。1)個股投資收益率。某只股票的投資收益率應該把紅利、股利收入算進去,計算方法為把本年收盤價與去年收盤價的差額再加上本年紅利、股利收入,得出年收益值,然后與去年收盤價格相比,可得出年收益率,進一步可計算出該股票相對全市場超額回報率。2)組合投資收益率。股票組合的投資收益率可以采用加權平均數求得,各特定股票在組合中的權重可以有多種標準,本文以流通市值作為衡量權重的標準,那么股票組合的投資收益率就等于各股票在組合中的權重與個股投資收益率乘積之和。

三、實證檢驗

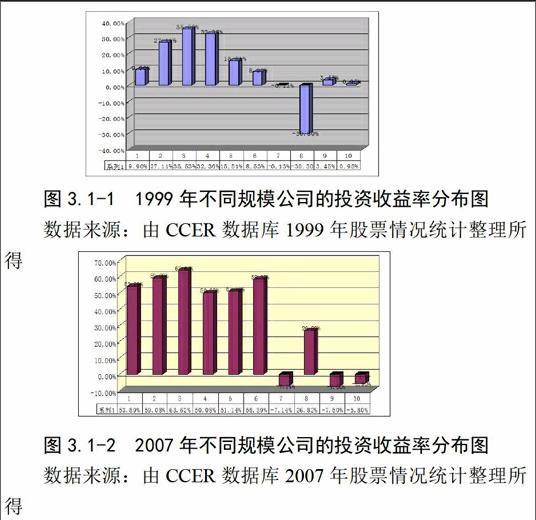

(一)小公司效應的實證分析。我們根據Excel2007的統計結果,將最后計算出的各統計周期內每個組合的相對全市場超額回報率做成柱狀圖形,以便能夠更加直觀地觀察其變動情況。在圖中,橫坐標表示的是公司規模,從1到10代表公司的規模是逐漸增大的,縱坐標表示的是公司組合的投資收益率,在本文中用相對全市場超額回報率表示。

圖3.1-1 ?1999年不同規模公司的投資收益率分布圖

數據來源:由CCER數據庫1999年股票情況統計整理所得

圖3.1-2 ?2007年不同規模公司的投資收益率分布圖

數據來源:由CCER數據庫2007年股票情況統計整理所得

通過觀察1999年和2007年的超額收益率柱狀圖,我們可以明顯看出在這兩個大牛市中是存在小公司效應的,但是表現形式和傳統的小公司效應有些不同。傳統的小公司效應是指隨著公司規模的逐漸增加(減少),公司的投資收益率逐漸減小(增大),呈現出的是一種漸進的階梯過程。而根據本文收集的數據來看,隨著公司規模的逐漸增加,公司的投資收益率并沒有依次逐漸減少,而是從整體上看,規模小的公司投資收益率比規模大的公司投資收益率要高。

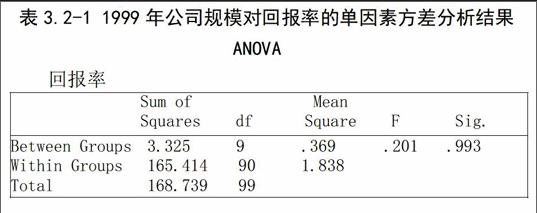

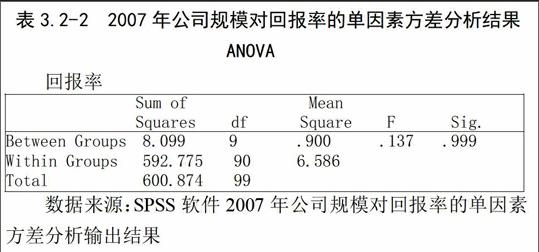

(二)單因素方差分析。對1999年和2007年分別進行單因素方差分析,零假設是:不同公司規模沒有對回報率產生顯著影響,公司規模不同水平下的效應同時為0,記為H0:a0=a1=……=ak=0。對1999年和2007年各選取的100只股票進行單因素方差分析,結果如表3.2-1和表3.2-2。

表3.2-1 1999年公司規模對回報率的單因素方差分析結果

ANOVA

回報率

數據來源:SPSS軟件1999年公司規模對回報率的單因素方差分析輸出結果

表3.2-2 ?2007年公司規模對回報率的單因素方差分析結果

ANOVA

回報率

數據來源:SPSS軟件2007年公司規模對回報率的單因素方差分析輸出結果

表3.2-1是1999年公司規模對回報率的單因素方差分析結果,可以看到,因變量回報率的總離差平方和為168.74。其中,公司規模可以解釋的部分為3.33,抽樣誤差引起的部分為165.41,它們的方差分別為0.37和1.84,相除所得的F統計量的觀測值為0.20,對應的概率P值為0.99。

表3.2-2是2007年公司規模對回報率的單因素方差分析結果,可以看到,因變量回報率的總離差平方和為600.87。其中,公司規模可以解釋的部分為8.10,抽樣誤差引起的部分為592.78,它們的方差分別為0.90和6.59,相除所得的F統計量的觀測值為0.14,對應的概率P值為1。

四、結 ?論

本文針對中國股票市場牛市中是否存在小公司效應進行檢驗分析,根據統計結果我們得出以下結論:從現象上看,我國牛市中存在小公司效應,但是從計量檢驗的角度分析,我國牛市中實質上不存在小公司效應。由此我們認為,經過不斷的發展進步,我國股市實現了無效至弱式有效的轉變。但是,我國股票市場起步比較晚,市場有效性還不明顯。我們應該認真學習國外股票市場的先進方面,并且結合中國的實際情況,將其更好地運用到我國股票市場當中。另外,我們也要吸取自身發展過程中的經驗教訓,相信通過不斷的努力,一定會使中國股票市場成為全國以及全世界投資者理想的投資場所。

參考文獻:

[1] Banz, Rolf W. The Relationship between return and market value of common stocks[J]. Journal of Financial Economics,1983, 9:3-18.

[2] 顧曉萱.小公司效應的研究[J].上海經濟研究,2004,6:72-79.