中國體育產業發展及中美體育股比較

2015-12-12 03:01:30吳昊中國人民大學北京100872

文體用品與科技 2015年20期

□吳昊(中國人民大學北京100872)

中國體育產業發展及中美體育股比較

□吳昊(中國人民大學北京100872)

社會主義市場經濟的建立和完善,人民生活水平不斷提高,中國體育事業改革也在不算向前推進。特別是14年10月,隨著國務院46號文《國務院關于加快發展體育產業,促進體育消費的若干意見》的提出,以及簡政放權、放管結合,取消商業性和群眾性體育賽事審批,放寬賽事轉播權限制等一系列政策的出臺,進一步促進了中國體育產業的蓬勃發展,于此相比較,全球體育產業風起云涌,以美國為首的發達國家體育產業發展十分迅猛,在各國經濟發展中占據越來越重要的位置,本文簡單論述了中國體育產業現狀及與發達國家主要差距,以期對中國體育產業發展提出建議。

體育產業產業競爭力

在全世界范圍內,體育產業發展已有上百年歷史,歐美主要發達國家均已形成相對成熟的體育商業模式,中國因為種種原因發展相對緩慢,從20世紀80年代開始,中國的體育產業才逐漸步入正軌,才得以蓬勃發展。體育產業作為新興的“朝陽”產業,在各國的經濟發展過程中,占據越來越大的的比重,2012年全球主要國家體育產業占GDP比重均值為2.0%,其中,韓國、法國、美國、日本所占GDP比重均超過均值,而相較之下,2012年,中國體育產業所占GDP比重僅為0.6%。反觀我國,中國體育產業由于起步晚,規模小,其發展規模和速度與發達國家還有很大差距,但其發展的空間和潛在市場卻是巨大的,1982年,中國成為全亞洲體育最發達的國家,20世紀90年代以來,中國的體育進一步加速發展,在一系列國際體育比賽中表現突出。尤其在2008年北京奧運會上,中國一躍成為獎牌榜的首位。據相關統計顯示,08年奧運會的舉辦,北京市體育產業增加值占到全市GDP的比例已經超過1.7%。一系列的體育相關賽事和服務的不斷進步進一步說明,邁向體育強國也是中國的強國戰略在體育產業真實的反映。本文通過對近期中國體育產業發展及現狀的簡單歸納分析,及對中美體育股的簡單分析,從上市公司角度對比中美體育產業異同,以期為我國體育產業發展和增值模式帶來新的思路。

1、中國的體育產業市場發展

(1)中國體育產業自上個世紀80年代起步至今已走過了三十多個年頭,在這30多年間,體育產業的發展已初見成效,作為國民經濟新的增長點已初見端倪。特別是進入21世紀以來,隨著全球經濟的不斷發展,體育產業在世界范圍內發展迅速,表現出巨大的市場潛力和強勁的發展勢頭。體育產業特有的前向和后向關聯效應使其日益成為影響國民經濟發展舉足輕重的行業。

(2)2010年4月,由國家體育總局公布的《200-2008全國體育及相關產業統計公報》顯示,2008年全國體育及相關產業實現增加值1554.97億元,占當年GDP的比重僅為0.52%,這一比例在2010年略微提高到0.6%。早在2000年,國家體育總局發布的《2001-2010體育改革與發展綱要》中曾明確提出中國體育產業的產值占GDP的比重在2010年達到1.5%的目標,從目前情況來看,實現這一目標至今仍任重道遠。目前中國正處于經濟結構轉型的關鍵時期,作為服務業中的朝陽產業,加快發展體育相關產業對拓展中國體育發展空間,豐富廣大人民群眾體育生活,培養體育人才,提高全民族整體素質、生活質量水平和競技體育水平,加快中國由體育大國向體育強國邁進的步伐以及對促進經濟社會協調發展等方面具有重要意義。

(3)去年,國務院印發了《關于加快發展體育產業促進體育消費的若干意見》(以下簡稱《意見》),進一步明確了加快發展體育產業的指導思想、基本原則、主要目標和重要路徑,把全民健身上升為國家戰略,把增強人民體質、提高健康水平作為根本目標,把體育產業作為綠色產業、朝陽產業進行扶持,強調向改革要動力,向市場要活力,力爭到2025年,體育產業總規模超過5萬億元,成為推動經濟社會持續發展的重要力量。

為實現此目標,簡要歸納方式方法為以下兩點:

①要加強財政資金的扶持力度

當前,在中央領導下,各級政府層面對體育產業進行扶持,應緊密圍繞深化改革創新、發揮市場作用,以完善公共體育服務體系、促進體育發展方式轉變、提升體育產業規模和質量效益為重點,集中培育一批運作模式新、服務質量優、示范帶動能力強、綜合效益顯著的重要項目,最大范圍廣泛吸引社會各界的力量參與到體育事業和體育產業發展中來,同時根據各省市、地區實際,按照統籌兼顧、公私合作、穩步推進、分步實施等原則,同時加快構建包括產業發展專項資金、產業引導股權投資基金、社會投資基金三個層次的體育產業投融資體系。

②要鼓勵社會資本進入體育產業領域

在資本來源方面,除政府外,要大力鼓勵社會資本進入到體育產業領域,建設體育設施,開發體育產品,提供體育服務。一方面,在推進各項體育項目普及、舉辦群眾體育賽事乃至經營職業俱樂部等方面,社會力量較靈活、接地氣,更能把賽事送到百姓身邊,切實給廣大人民群眾帶來利益;另一方面,在推動體育事業、產業發展上,社會力量的參與能打破主管部門唱“獨角戲”的尷尬;再者,要進一步拓寬體育產業投融資渠道,支持符合條件的體育產品、服務等企業上市,支持符合條件的企業發行企業債券、公司債、短期融資券、中期票據、中小企業集合票據和中小企業私募債等非金融企業債務融資工具;然后,鼓勵各類金融機構在風險可控、商業可持續的基礎上積極開發新產品、開拓新業務,增加適合中小微體育企業的信貸品種;最大限度支持擴大對外開放,鼓勵境外資本投資體育產業;最后,推廣和運用政府和社會資本合作等多種模式,吸引社會資本參與體育產業發展。

2、中外體育及相關產業對比

(1)一國的綜合國力是由農業、工業、服務業共同構成的。2009年,中國服務業占國內生產總值的比重為42.6%。而按照世界銀行數據,近年來,中等收入國家服務業比重為53%,高收入國家比重為72.5%,低收入國家服務業比重為46.1%。與此同時,中國工業增加值占國內生產總值的比重,則以超出發達國家工業化時期最高值。產業結構不合理,加大了資源環境壓力和就業壓力,也制約著國民經濟整體素質的提高和經濟的持續發展。

(2)體育產業作為服務經濟中的重要組成部分,不僅日益成為推動國民經濟增長的重要力量,而且也對調整產業機構、應對經濟全球化、增強國家競爭力有積極影響。當今世界經濟服務化,體育產業的總值及在國內生產總值中的比重,既是綜合國力的表現,也是經濟社會現代化程度的重要標志。縱觀世界,與經濟發達國家相比,歐美等發達國家體育產業的產值占國內生產總值普遍達到1%-3%左右,每年人均體育消費300美元到500美元不等,而目前中國體育產業的總值占GDP比重僅為0.5%,每年人均體育消費尚且不足100人民幣。

3、美國體育產業現狀及中美體育股對比

3.1、美國體育產業現狀

1997年,美國堪薩斯州立大學的米勒教授對健身休閑產業的消費市場做了一項測算,測算的結果是每個美國人平均每掙8美元就有1美元用于健身休閑消費。而作為體育產業的相關產業,國外的體育用品業,尤其是美國的體育用品業,積極支持群眾體育的發展,通過贊助、宣傳、游說國會審議相關法案等方法來積極鼓動大眾參加體育活動。

美國是當今世界體育產業最發達的國家。二十世紀以來美國體育產業的飛速發展造成了本國體育產業龐大的規模和豐厚的經濟效益,是后發國家學習和借鑒的榜樣。

3.2、美股中體育相關產業上市公司情況

(由資料可知:美股體育相關上市公司中平均利潤率最高為體育媒體上市公司,平均ROE最高為戶外產品類上市公司)

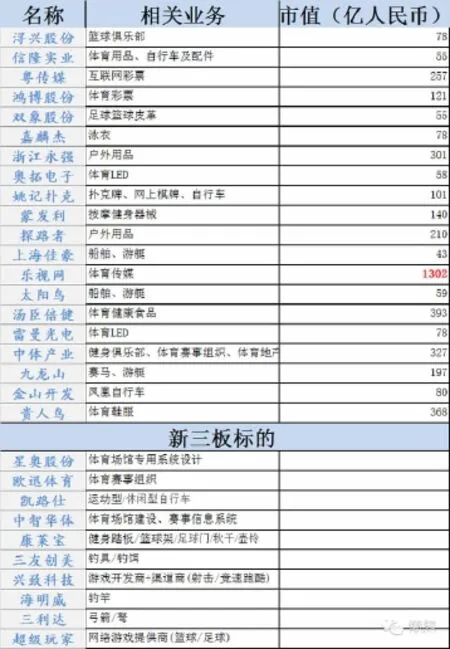

3.3、A股及新三板中體育產業上市公司

*資料來源:光大體育產業基金

3.4、兩者比較后的思考

(1)數量和概念。

相對而言,美股有更多體育相關的上市公司(44只),也有更純正的體育行業股票標的。如九龍山等是賽馬“概念股”,而對應美股標的Churchill Downs公司,是以賽馬競彩為主業的上市公司。

反觀國內市場(A股及新三板),A股市場一直被輿論界批判有概念過度炒作的弊病。新三板代表的二級市場上市公司對于體育產業的探索,不應陷于市值管理的囹圄,而應努力把概念化為實際,成為中國“五萬億”的創新者。

(2)體媒。

體育產業中重要的一環–競技體育,在市場經濟條件下,本質上也是一種“商品”,而觀眾作為消費者,最重視的用戶體驗是視覺、聽覺以及心理感覺的沖擊與滿足。體育媒體作為賽事的呈現者與表現者,主宰著賽事的主命脈。

美國上市的體育相關公司中,市值最大的是迪士尼和康卡斯特以及排名第四的時代華納(剔除非體育業務依然最大)。而對應標的樂視網(SZ300104)也是A股體育相關公司中市值最大的公司。

由此可推斷,在一個成熟的體育行業市場,媒體業的巨頭將在體育產業中利潤分配中占據最大的比例。

(3)藍海路在何方。

除了在數量上占據優勢之外,美股體育相關上市公司涉及的領域也更廣泛。雖然如Daktronics(雷曼光電)、Life Time Fitness(信隆實業)、Columbia(探路者)等能在A股市場找到對應標的,但更多的公司在體育行業的縱深度遠遠超過A股上市公司,如GoPro(運動相機)、Polaris Industries(全地形交通工具)、Brunswick(游艇、臺球桌、保齡球)、Footlocker(體育商品零售)、Speedway Motorsports Inc.(賽車場地運營)、Aramark(賽事食品、服飾后勤服務)等。

美股中的EA和Take-Two分別擁有足球和NBA游戲的統治地位,充分利用了體育IP資源,掘金百億產值的體育游戲產業,成為資本市場的寵兒。國內上市公司中不乏有游久游戲(SH600652)、順榮三七(SZ002555)等游戲開發類上市公司,但并沒有開發出一款爆款體育游戲,我們對此表示期待。

而新三板中有諸如體育場館設計、體育賽事咨詢等為主業的上市公司,甚至在美股中也未找到對應標的。如IMG、AEG等體育咨詢公司、CAA Sports等體育經紀公司還未上市,也許隨著美國體育行業的發展,它們也將實施IPO計劃。

(4)緊緊把握“看不見的手”。

如凱恩斯經濟學中所說,市場是“看不見的手”,卻能最有效地配置資源。今年,大公司們都開始布局體育,資金開始與資本結合,上市公司的體育行業并購也掀起浪潮,為體育產業的股權投資提供了更多更可控的退出平臺。

但體育與資本的結合仍有很大空間,目前大部分體育主體的資本來源渠道不豐富,并未借助資本力量。以原造價26億、累積花費50億的上海賽車場為例:長年的高投入、高成本加上運營的不利,使得場地每年凈虧高達2億。長期的虧損使得未來計劃的實施捉襟見肘。同時,對比可以發現美股中有3家賽車場地運營上市公司,通過資本化運作以及專業的體育場地運營,均取得了不錯的效益,值得國內體育場館借鑒。

4、結語

本文的主要研究目的在于通過簡要概括中國體育產業的發展和新階段發展目標,并且通過中美體育股相關的比較,以期對中國體育產業發展提出一些個人建議。

注釋:

①除特殊說明外,本文討論的體育產業范圍為廣義體育產業,相關概念及區別見:李毅著《世界體育產業發展趨勢及我國體育產業發展思路探討》,2003年。

[1]李毅.我國體育產業發展與管理研究[D].北京:中國社會科學院,2003.

[2]史紅軍.對體育產業內涵與外延的認識[J].武漢體育學院學報,2010,35(5).

[3]史東明.核心能力論:構筑企業和產業的核心競爭力[M].上海:上海交通大學出版社,2002.

[4]曹可強.體育產業概論[M].上海:上海復旦大學出版社,2004,2.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

甘肅教育(2020年2期)2020-11-25 00:50:04

家庭影院技術(2018年11期)2019-01-21 02:20:52

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

汽車零部件(2014年9期)2014-09-18 09:19:14