集團公司財務績效指標評價排名系統的探索與實現

2015-12-09 02:07:44韓錦生

國際商務財會 2015年1期

韓錦生

(長治職業技術學院)

隨著我國經濟的跨越發展,許多企業走向集團化的道路。然而,隨著規模的擴大,集團公司的管理幅度和難度也在加大,集團公司需要有效的內部制度創新,實現常態的監督和激勵機制。作為集團公司的戰略指導者,集團公司需要對集團內部各子公司進行必要的管理評價,為集團公司管理者決策提供依據。集團公司定期對子公司進行績效評價排名是現代化大規模生產的必然要求,作為一種有效的內部控制方法,可為集團公司制定合理的約束模式提供支持。因此,集團公司建立合理的績效評價體系和運用科學的綜合評價方法對子公司進行績效評價就顯得十分重要。我國的會計報表分析評價工作是個薄弱環節,其原因是多方面的,從宏觀角度看由源頭的教育領域到國家層面的會計準則制定、會計制度設置,都滯后于經濟發展的大環境。從微觀角度看,企業管理者不夠重視,手工進行會計報表分析復雜,要求會計人員水平較高。隨著會計信息化的發展,會計報表分析工作可實現智能化,客觀上為績效評價提供了條件,會計處理除填制審核憑證外,記賬結賬、編制報表都是自動完成,會計人員從繁瑣的記賬工作中解脫出來,把精力投入到會計報表的分析評價上。

一、績效評價的指標與算法

根據國務院國有資產監督管理委員會頒布的實施細則,本系統采用企業綜合績效評價中的基本指標:

(一)凈資產收益率

指企業運用投資者資本獲得收益的能力,是評價企業自有資本與其積累獲取報酬水平的指標,反映企業資本運營的綜合效益。該指標通用性強、適用范圍廣、不受行業限制。通過對該指標的綜合對比分析可以了解到企業獲利能力在同行業中所處的地位以及與同類企業的差距。一般認為,企業的凈資產收益率越高,企業自有資本獲取收益的能力越強,運營效益越好,對權益相關聯人的保證程度越高。其表達式為:

凈資產收益率=凈利潤/[(期初所有者權益+期末所有者權益)/2]

(二)總資產報酬率

用于衡量企業運用全部資產獲利的能力,全面反映企業獲利能力和投入產出狀況。通過對該指標的深入分析可以增強各方面對企業資產經營的關注,促進企業提高單位資產的收益水平。一般情況下,此指標與市場資本利率進行比較,如該指標大于市場利率,則表明企業可以充分利用財務杠桿進行負債經營,獲取更多的收益。其表達式為:

總資產報酬率=(利潤總額+利息支出)/[(期初資產總額+期末資產總額)/2]

(三)總資產周轉率

指企業在一定時期營業收入與平均資產總額的比值,是考察企業資產運營效率的一項重要指標,體現了企業經營期間全部資產從投入到產出周而復始的流轉速度,反映了企業全部資產的管理質量和利用效率,該指標通過當年已實現的銷售額與全部資產比較,揭示出企業一定時期的實際產出質量及對每單位資產實現的價值補償。通過該指標的對比分析不但能夠搞清企業本年度及以前年度總資產的運營效率,而且能發現企業與同類企業在資產利用上存在的差距,促進企業挖潛改造,提高市場占有率,提高資產利用效率。一般認為該指標越高越好,周轉速度快、銷售能力強、資產利用效率高。其表達式為:

總資產周轉率=營業收入/[(期初資產總額+期末資產總額)/2]

(四)應收賬款周轉率

指企業一定時期營業收入與應收賬款平均余額之比,反映企業應收賬款的周轉速度,即企業本年度內應收賬款轉為貨幣資金的平均次數。采用本指標在于促進企業通過合理制定賒銷政策,嚴格銷售合同管理,及時結算等方式加強應收賬款的管理。其表達式為:

應收賬款周轉率=營業收入/[(期初應收賬款+期末應收賬款)/2]

(五)資產負債率

是衡量企業負債水平及風險程度的重要判斷指標。該指標對權益相關人十分重要,適度的資產負債率既能表明權益相關人的投資風險較小,又能表明企業經營安全系數高,具有較強的籌資能力。一般此指標的經驗判斷不能高于0.5。根據企業生產經營實際,以及所屬行業的資產周轉特征和長期債務償還能力,不同行業的企業資產負債率有所不同。其表達式為:

資產負債率=負債總額/資產總額

(六)已獲利息倍數

指息稅前利潤與利息支出之間的比率,反映當期企業經營收益是所需支付的債務利息的多少倍,從償債資金來源角度考察企業債務利息的償還能力。若已獲利息倍數適當,表明企業償付債務利息的風險小。一般認為,該指標若大于1,表明企業負債經營能夠賺取比資金成本更高的利潤;若小于1,則表明企業無力賺取大于資金成本的利潤,企業債務風險很大。其表達式為:

已獲利息倍數=(利潤總額+利息支出)/利息支出

(七)銷售增長率

是反映企業銷售(營業)收入增長情況的指標,銷售增長是企業成長的源泉。一個企業的銷售情況越好,說明其在市場所占份額越大。該指標若大于0,表明企業本年度的銷售收入有所增長,若小于0,則說明企業產品銷路不對,或質次價高、售后服務等方面存在問題,市場份額萎縮。其表達式為:

銷售增長率=(本年營業收入—上年營業收入)/上年營業收入

(八)資本保值增值率

可用于衡量企業所有者權益的保持和增長幅度,該指標反映企業資本保全和增值狀況,體現了對所有者權益的保護,能夠及時有效地發現侵蝕所有者權益的現象。該指標越高,表明企業的資本保全狀況越好,企業可持續發展后勁越強。若為負值,表明企業資本流失,損害了所有者權益。其表達式為:

資本保值增值率=年末所有者權益/年初所有者權益

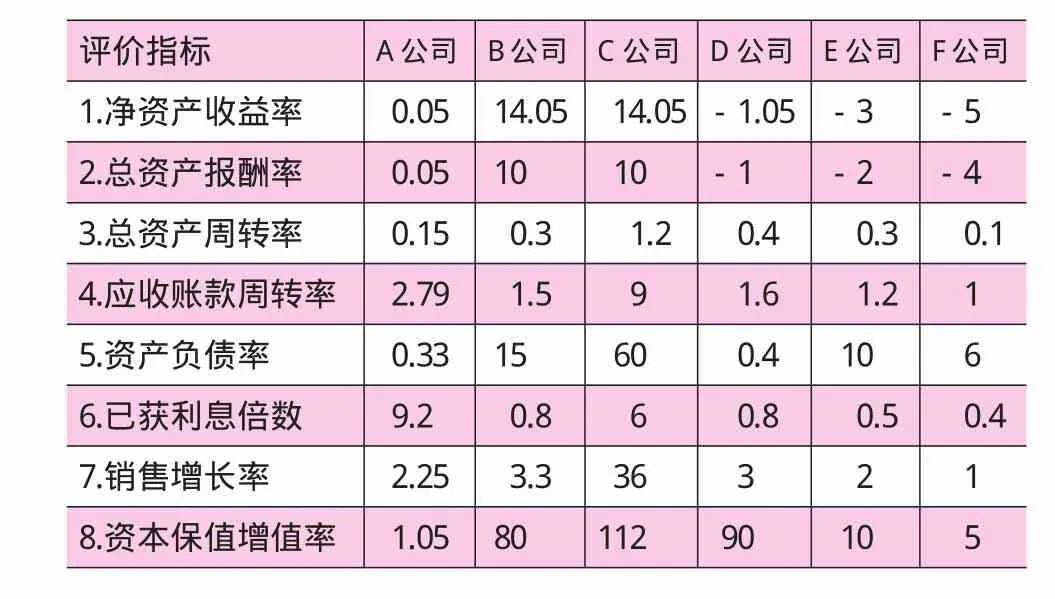

從企業集團的各公司會計報表中采集數據通過計算如表1所示。

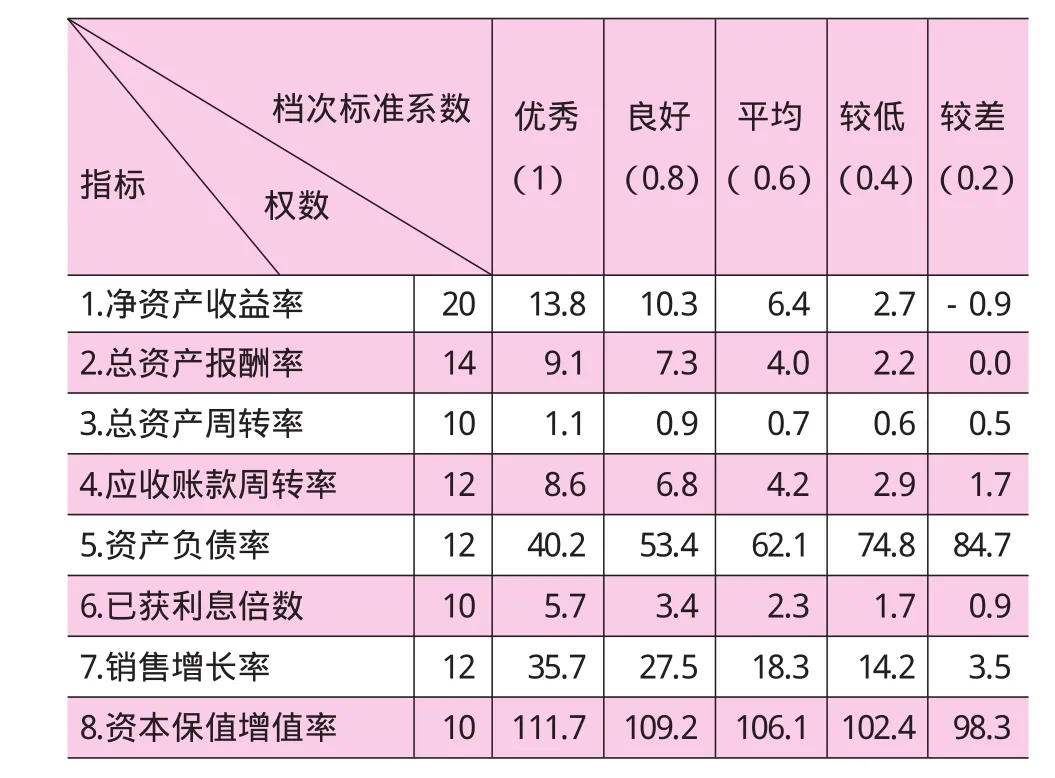

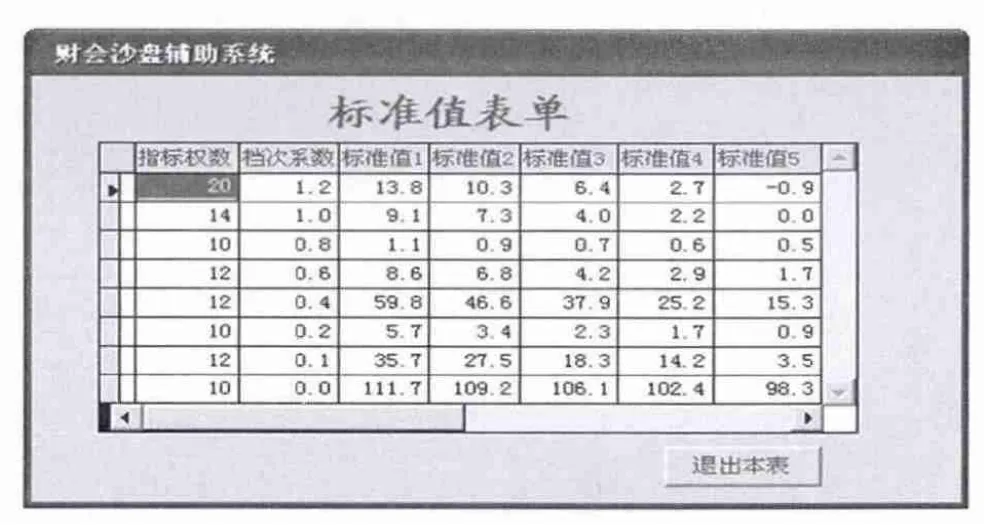

標準值由財政部定期頒布,分為五檔如表2所示。

通過表3分別計算出每個公司績效得分情況,進行排名,以A公司為例。

評價指標計算得分表3的計算操作方法:

1.實際值(1)欄的數據從表1中取得如0.05、0.05、0.15等;

2.權數(2)欄從表2中取得,如凈資產收益率權數為20等;

3.上檔標準值(3)欄從表2經判斷取得,指大于實際值的上檔數,如凈資產收益率的實際值0.05,則上檔標準值取2.7;若超出表2的取值范圍則設為0。

表1 績效評價指標實際值表

表2 評價指標標準值表

表3 評價指標計算得分表

4.上檔系數(4)欄從表2取得是指上檔標準值對應的系數,如2.7對應系數0.4;

5.上檔基礎分(5)欄=(2)欄*(4)欄,如8=20*0.4;

6.本檔標準值(6)欄從表2取得是指等于或小于實際值的檔次,如-0.9;

7.本檔系數(7)欄從表2取得是指本檔標準值對應的系數,如-0.9對應系數0.2;

8.本檔基礎分(8)欄=(2)欄*(7)欄,如4=20*0.2;

9.功效系數(9)欄=【(1)欄-(6)欄】/【(3)欄-(6)欄】,如0.264=(0.05-(-0.9))/(2.7-(-9));

10.調整分(10)欄=(9)欄*【(5)欄-(8)欄】,如1.056=0.264*(8-4);

11.得分(11)欄=(8)欄+(10)欄,如 5.056=4+1.056;

二、集團績效評價系統的設計

績效評價系統主要由兩個模塊組成,一個是從資產負債表和利潤表中采集數據,通過計算生成實際值寫入基本指標表中,另一個模塊是讀取實際數據和標準值數據,通過比較、判斷、計算得到綜合分數,進行排名。

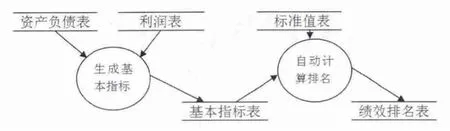

(一)主要數據流程圖

數據流程有兩個步驟:第一步驟是打開子公司的數據庫讀取資產負債表和利潤表參加財務指標運算的數據,通過表達式計算生成財務指標后寫入數據庫基本指標表;第二步驟是打開系統的數據庫讀取基本指標表和標準值表的相關數據,根據運算規則,計算匯總每個子公司的總分數,氣泡法排名后寫入數據庫績效排名表;如圖1所示。

圖1

(二)系統界面設計

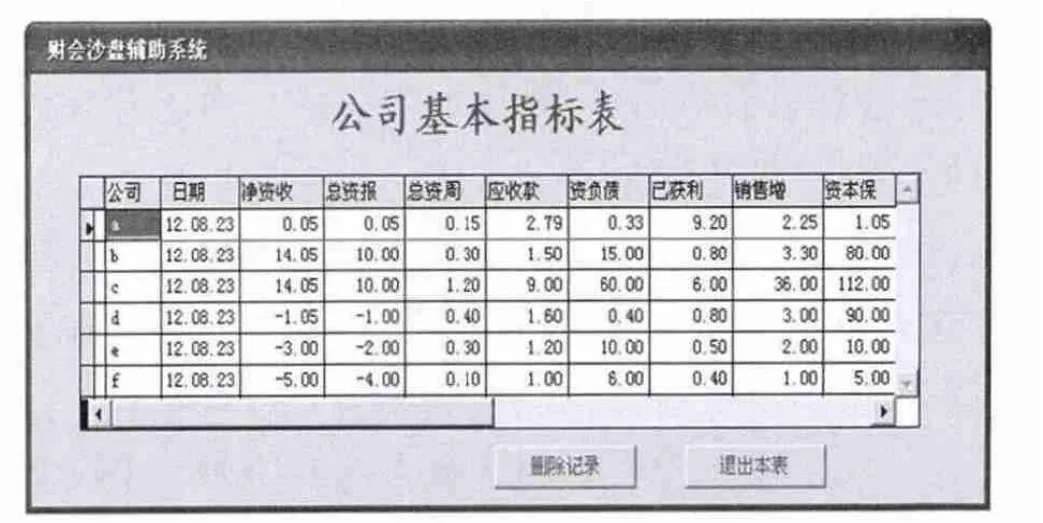

1.公司基本指標表界面

本系統自動采集讀取各子公司調整抵消后的財務報表數據,通過計算得到各子公司的財務指標,寫入數據庫基本指標表,瀏覽基本指標情況時將調出圖2界面,界面中加入了一個日期屬性,以便了解最近的財務指標情況。若某一個子公司不參加排名,可點擊界面下方的“刪除記錄”按鈕,將其記錄數據刪除,操作完成后單擊“退出本表”按鈕,返回主菜單。

2.標準值表界面

將表2所示的“評價指標標準值表”的數據直接輸入數據庫標準值表中,當瀏覽標準值時將調出圖3所示界面,界面中檔次系數的1.2、0.1、0是根據差額為0.2的邏輯關系補入。為便于系統處理數據,數據庫中將原資產負債率的標準值和實際值,分別減100,為59.8、46.6、37.9、25.2、15.3與其他指標一致由大到小。單擊“退出本表”按鈕,將返回主菜單。

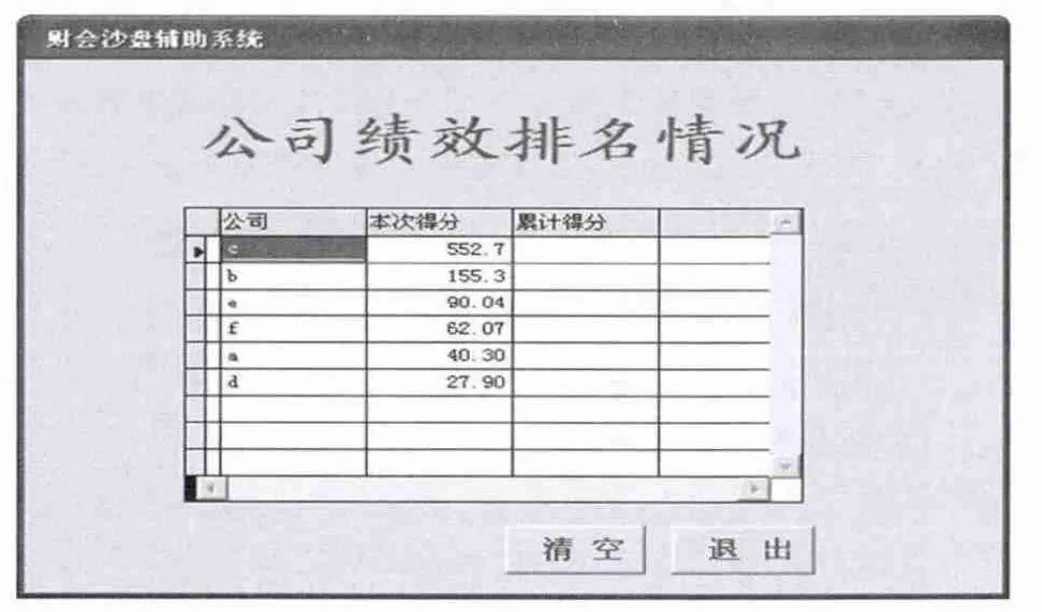

3.公司績效排名情況界面

通過對各子公司的“評價指標計算得分表”的計算機理,通過程序代碼分別計算出每個子公司的得分,然后進行比較列出排名情況,如圖4所示,上述列舉的A公司得分40.3排名第五位,應該找差距努力改進迎頭趕上。若點擊界面下方的“清空”按鈕,將刪除績效排名表中的數據,單擊“退出”按鈕,將返回主菜單。

圖2

圖3

圖4

三、結語

目前國內主流會計軟件的集團公司績效評價排名子系統尚未見成果發表,所以研究開發出為集團公司適用的績效評價排名子系統是一個探索,由于定性研究非財務指標數據獲取困難,也不夠客觀,本文采用集團內部六個子公司績效評價指標中的財務指標進行綜合評價分析。

[1]張先治.財務分析[M],東北財經大學出版社,2007.

[2]付永生.企業財務報告分析教程[M],清華大學出版社,2007.

[3]葉傳財.財務報表分析[M],西北工業大學出版社,2012.

猜你喜歡

當代陜西(2020年13期)2020-08-24 08:22:02

石油化工建設(2019年6期)2020-01-16 08:03:40

制造技術與機床(2017年5期)2018-01-19 02:49:17

商周刊(2017年26期)2017-04-25 08:13:06

濰坊學院學報(2016年2期)2016-12-01 13:00:11

當代經濟(2016年26期)2016-06-15 20:27:18

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年11期)2015-07-18 11:15:04

中國工程咨詢(2015年5期)2015-02-16 05:35:26