基于信息不對稱視角下的商業(yè)銀行信貸風(fēng)險博弈分析

2015-12-06 01:49:12程傳勇

湖北社會科學(xué) 2015年11期

程傳勇

(湖北文理學(xué)院管理學(xué)院,湖北襄陽 441000)

基于信息不對稱視角下的商業(yè)銀行信貸風(fēng)險博弈分析

程傳勇

(湖北文理學(xué)院管理學(xué)院,湖北襄陽 441000)

商業(yè)銀行作為金融系統(tǒng)重要的組成部分之一,對國民經(jīng)濟有著極為重要的影響。我國商業(yè)銀行在高速發(fā)展的過程中,沉積了大量的不良資產(chǎn),積累了一些信貸風(fēng)險,這不利于我國金融業(yè)健康平穩(wěn)地發(fā)展。引起商業(yè)銀行信貸風(fēng)險的原因很多,銀行和企業(yè)之間的信息不對稱便是其中重要的原因之一。研究信息不對稱下銀行和企業(yè)的博弈行為,有著重要的理論和現(xiàn)實意義。

信息不對稱;信貸風(fēng)險;博弈分析

一、引言

商業(yè)銀行作為金融系統(tǒng)重要的組成部分之一,對國民經(jīng)濟有著極為重要的影響。我國商業(yè)銀行在高速發(fā)展的過程中,沉積了大量的不良資產(chǎn),積累了一些信貸風(fēng)險,這不利于我國金融業(yè)健康平穩(wěn)地發(fā)展。因此,研究我國商業(yè)銀行的信貸風(fēng)險有著重要的理論和現(xiàn)實意義。當(dāng)前我國商業(yè)銀行的不良貸款呈現(xiàn)出上升趨勢,并且這種趨勢可能會持續(xù)一段時間,這對商業(yè)銀行的信貸風(fēng)險管理能力提出了挑戰(zhàn)。

引起商業(yè)銀行信貸風(fēng)險的原因很多,銀行和企業(yè)之間的信息不對稱便是其中重要的原因之一。企業(yè)掌握著自身經(jīng)營運作的所有信息,而銀行僅能獲得企業(yè)愿意公開的部分信息,難以得知企業(yè)內(nèi)部的關(guān)鍵信息。而且,在這樣一個信息時代,各種各樣的信息錯綜復(fù)雜、真?zhèn)坞y辨,銀行從中識別出真實有用的信息是很困難的,在加上各種高科技的作偽手段,銀行完全了解貸款企業(yè)的所有信息幾乎是不可能的。銀企間的這種信息不對稱就為企業(yè)造假或違約提供了可能,因此,研究信息不對稱下銀行和企業(yè)的博弈行為,有著極為重要的理論和現(xiàn)實意義。

二、文獻回顧

斯蒂格利茨和溫斯(1981)研究了信息不對稱條件下,逆向選擇造成的信貸配給[1]。威廉姆森(1987)從監(jiān)督費用角度分析了在信息不對稱情況下,銀行的目標(biāo)利潤和借款利率二者的關(guān)系[2]。漢斯·韋坎德(1999)在前人研究的基礎(chǔ)上,認為銀企的信息不對稱條件時,監(jiān)督費用無法達成標(biāo)準的借貸合同。亞佩里和帕加羅(2000)指出信息共享可以減少逆向選擇和道德風(fēng)險,增加信貸資產(chǎn)回收率[3]。

國內(nèi)學(xué)者也進行了相關(guān)方面的研究,取得了不少重要的研究成果。蔣海等(1998)建立不完全信息博弈模型,研究分析了經(jīng)濟體制轉(zhuǎn)型階段我國商業(yè)銀行信貸風(fēng)險的轉(zhuǎn)移機制以及風(fēng)險積累的過程。王憲全(2003)基于信息不對稱視角,分析了銀企信貸全過程中的減少銀行呆賬的方法。熊熊、武棟(2009)通過對銀企重復(fù)博弈的分析,指出銀企合作可以改善企業(yè)難以得到貸款的情況。劉哲(2012)運用博弈論的信息對稱和信息不對稱下的靜態(tài)和動

態(tài)理論,分析了我國商業(yè)銀行和金融機構(gòu)之間的信貸關(guān)系以及聲譽在其中的重要作用。胡鵬飛(2013)基于博弈理論,構(gòu)建了中小企業(yè)的道德風(fēng)險定價模型,并依據(jù)結(jié)論提出了健全和完善中小企業(yè)的征信制度等政策建議[4](p23-p27)。

國內(nèi)學(xué)者在信貸方面的研究成果推動了我國學(xué)術(shù)界對于信貸風(fēng)險管理的研究與認識,但這些成果也有其不足。如大多研究只是定性分析,缺乏數(shù)量支撐。有些研究只是從表面上探究銀行與普通企業(yè)的信貸問題,有其局限性。我國商業(yè)銀行發(fā)展較晚,一些領(lǐng)域需要學(xué)者們進行更深入的研究探索。

三、我國商業(yè)銀行信貸風(fēng)險現(xiàn)狀

信貸風(fēng)險的基本定義是貸款企業(yè)由于多種因素使其無法到期償還貸款的本金和利息而造成銀行的信貸損失的情況,更一般地說,是指由于貸款企業(yè)的信用等級的改變和還款概率的減小造成信貸資產(chǎn)質(zhì)量下降的情況[5]。商業(yè)銀行的信貸風(fēng)險主要表現(xiàn)為其不良貸款的增加。

2013年我國商業(yè)銀行信貸風(fēng)險呈現(xiàn)出了上升態(tài)勢。根據(jù)銀監(jiān)會2013年度的監(jiān)管統(tǒng)計數(shù)據(jù),截止到2013年第四季度末,我國商業(yè)銀行不良貸款為5921億元,同比增加993億元,近兩年持續(xù)增長;不良貸款率為1%,同比增加0.05個百分點,也成為去年全年最高。

農(nóng)村商業(yè)銀行的不良貸款率是所有銀行中最高的,達到了1.67%,不良貸款為726億元;外資銀行的不良貸款率是所有銀行中最低的,僅為0.52%,不良貸款為56億元;其他商業(yè)銀行,如大型商業(yè)銀行、城市商業(yè)銀行、股份制商業(yè)銀行,其不良貸款率分別為1%、0.88%和0.86%(詳見表1)。

表1 2013年度不良貸款分機構(gòu)指標(biāo)單位:億元

從2013年商業(yè)銀行信貸風(fēng)險的行業(yè)分布來看,光伏、機械、船舶等行業(yè)更加受制于國外對其商品的需求,已經(jīng)有企業(yè)出現(xiàn)利潤為負值和難以繼續(xù)維持運轉(zhuǎn)的情況,這將對銀行資產(chǎn)質(zhì)量產(chǎn)生較大影響。此外,隨著某些行業(yè)經(jīng)營環(huán)境的變化,信貸風(fēng)險開始出現(xiàn)向機械、光伏、航運等落后行業(yè)向與其經(jīng)營業(yè)務(wù)有密切聯(lián)系的傳統(tǒng)強勢行業(yè)擴散的趨勢。

經(jīng)濟增速放緩帶來的企業(yè)效益下滑是我國商業(yè)銀行信貸質(zhì)量下降,不良貸款和不良貸款率兩個數(shù)據(jù)同時升高的主要原因。此外,國內(nèi)化解產(chǎn)能過剩工作的開展也對不良貸款增加產(chǎn)生了重要影響。但是,鑒于我國目前基本上所有商業(yè)銀行的凈利潤率都會超過10%,1%左右的不良貸款率應(yīng)該不算太高,不需要太過于擔(dān)心。

銀行業(yè)不良貸款的增長大概會持續(xù)一段時間,但所有隱藏的信貸風(fēng)險一起出現(xiàn)導(dǎo)致銀行信貸資產(chǎn)質(zhì)量馬上下降的可能性微乎其微。總體而言,目前我國商業(yè)銀行信貸資產(chǎn)質(zhì)量狀況良好,有一定的抗風(fēng)險能力,不良貸款的增長還比較溫和,信貸風(fēng)險仍然在可以控制的范圍內(nèi)。

為了進一步研究企業(yè)與商業(yè)銀行之間動態(tài)的信貸博弈,本文在前人研究的基礎(chǔ)上,從信息不對稱的視角出發(fā),運用博弈論思想對銀行信貸過程中面臨的逆向選擇和道德風(fēng)險問題進行博弈分析。

四、信貸博弈模型分析

(一)逆向選擇模型。

1.模型假設(shè)與構(gòu)建。

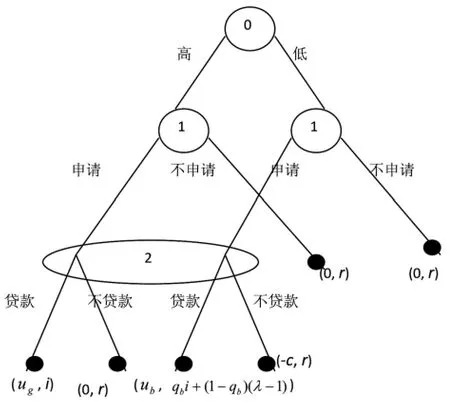

一個企業(yè)希望投資一個新項目,需要向銀行貸款L才能滿足項目的資金要求。假設(shè)這個企業(yè)的經(jīng)營能力只有這個企業(yè)自己知道,商業(yè)銀行并不是特別清楚,所以它們之間的這個博弈是一個不完全信息動態(tài)博弈。為了方便分析,可以對該博弈模型作下列假定[6](p69-p70):

(1)企業(yè)的經(jīng)營能力有好壞兩種可能性,分別記為g和b,在信貸市場中經(jīng)營能力強的企業(yè)的比例為pg,經(jīng)營能力弱的企業(yè)的比例pb=1-pg;

(2)企業(yè)根據(jù)自己的經(jīng)營能力選擇是否申請貸款,銀行只愿意給經(jīng)營能

力強的企業(yè)發(fā)放貸款,經(jīng)營能力弱的企業(yè)選擇申請貸款則需要粉飾自己的財務(wù)報告,粉飾成本為c L;

(3)銀行根據(jù)自己的判斷選擇同意貸款或不同意貸款;

(4)該項目投資成功時的收益率為δ,失敗時的資金回收率為λ(λ<1),經(jīng)營能力強的企業(yè)成功的概率為qg,經(jīng)營能力弱的企業(yè)成功的概率為qb,其中qg很大,qb很小;

(5)經(jīng)營能力強的企業(yè)無論項目成功與否都有能力償還本金和利息,經(jīng)營能力差的企業(yè)僅在項目成功時有能力償還本金和利息,項目失敗時僅能償還收回的資金;

(6)銀行貸款利率為i,銀行將該筆資金用于其他投資的收益率為r,其中i>r;

(7)博弈雙方都是理性的,都是風(fēng)險厭惡者,在既定的情境中均會做出最優(yōu)決策。

由于該博弈是不完美信息動態(tài)博弈,因此需要通過海薩尼轉(zhuǎn)換,引入一個虛擬的“自然”博弈方0,其作用在實際進行博弈的博弈方選擇之前,為企業(yè)選擇其經(jīng)營能力的類型。設(shè)ug=qg(δ-i)+(1-qg)(λ-1-i),ub=qb(δ-i)-c,那么這個動態(tài)博弈的過程能夠用下面的那個擴展形來進行分析:

圖1 逆向選擇模型

2.模型分析。

(1)合并均衡。

合并均衡指的是博弈中不同類型的完美信息博弈方選擇一樣的策略。該博弈有兩種合并均衡,其中一種是所有企業(yè)均選擇申請貸款,而銀行也同意發(fā)放貸款;另一種是所有企業(yè)都不申請貸款,而銀行也不發(fā)放貸款。

在市場部分成功的情況下存在第一種情況的合并均衡。假設(shè)信貸市場中,經(jīng)營能力差的企業(yè)所占比例pb很小,并且經(jīng)營能力差的企業(yè)的粉飾費用c很小,則下列策略組合和判斷構(gòu)成一個市場部分成功的完美貝葉斯均衡[7](p26-p30):

①無論企業(yè)的經(jīng)營能力好壞,均申請貸款;

②企業(yè)申請貸款,則銀行同意提供貸款;

③企業(yè)的判斷是p(g∣申請)=pg,p(b∣申請)pb。

能夠使用逆推歸納法說明它確實就是完美貝葉斯均衡。銀行同意貸款的期望得益為pgi+pb[(1-qb)(λ-1)],根據(jù)之前的假設(shè)pb幾乎為0,也就是說pg接近于1,那么pgi+pb[qbi+(1-qb)(λ-1)≈i>r]。因此銀行選擇同意貸款會實現(xiàn)較大的期望得益,只要企業(yè)選擇貸款,輪到銀行選擇時其必然會選擇發(fā)放貸款。

對于企業(yè)來說,企業(yè)清楚銀行的判斷和決策思路,因此企業(yè)知道只要自己選擇貸款銀行就會發(fā)放貸款。如果該企業(yè)的經(jīng)營能力強,其選擇申請貸款的得益為qg(δ-i)+(1-qg)(λ-1-i),由于qg很大,因此qg(δ-i)+(1-qg)(λ-1-i)≈δ-i>0,會選擇申請貸款;如果該企業(yè)的經(jīng)營能力差,其選擇申請貸款的得益為qb(δ-i)-c,由于c很小,因此qb(δ-i)-c≈qb(δ-i)>0,也會選擇申請貸款。也就是說,不管企業(yè)的經(jīng)營能力如何,申請貸款都是其合理的選擇。而企業(yè)的這種策略又與銀行的判斷p(g∣申請)=pg和p(b∣申請)=pb相符合,所以這確實就是完美貝葉斯均衡。

在市場完全失敗的情況下存在第二種情況的合并均衡。當(dāng)銀行根據(jù)以往的經(jīng)驗,判斷p(g∣申請)=0,p(b∣申請)=1時,即銀行認為所有申請貸款的企業(yè)都是經(jīng)營狀況不好的企業(yè)時,而經(jīng)營不好的企業(yè)的項目成功率qb又很低,銀行的期望得益為qbi+(1-qb)(λ-1)≈λ-1<0,因此銀行不會同意貸款。當(dāng)企業(yè)了解銀行的判斷時,選擇申請的得益分別為0和-c,因此也不會選擇申請貸款,這就構(gòu)成了市場完全失敗的合并均衡。

(2)分開均衡。

分開均衡指的是擁有完全信息的博弈方采取完全不同的行為。在本博弈中指的就是經(jīng)營能力強

的企業(yè)選擇申請貸款而經(jīng)營能力差的企業(yè)選擇不申請貸款。在這種情況下,市場是完全成功的。假設(shè)經(jīng)營能力差的企業(yè)粉飾自己的財務(wù)狀況需要花費很多成本,也就是說c很大。這時,下面策略組合和判斷就形成了完美貝葉斯均衡,也就是在市場完全成功的情境中的分開均衡:

1)企業(yè)在經(jīng)營能力強時選擇申請貸款,在經(jīng)營能力弱時不申請貸款;

2)只要企業(yè)申請,銀行就同意發(fā)放貸款;

3)銀行的判斷為p(g∣申請)=1,p(b∣申請)=0。

當(dāng)在信貸市場中,通過各種手段,比如審核或法律懲罰等,使得粉飾的成本高昂,也就是銀行知道經(jīng)營能力差的企業(yè)不會選擇申請貸款時,就會判斷p(g∣申請)=1,p(b∣申請)=0。有了這個判斷以后,就可以用逆推歸納法來論證上述策略組合和判斷是完美貝葉斯均衡。銀行在選擇同意貸款的期望得益為i>r,因此銀行會選擇貸款。

給定銀行的策略,當(dāng)企業(yè)的經(jīng)營能力強時,由于qg很大,選擇申請貸款的得益為qg(δ-i)(1-qg)(λ-1-i)>0,因此申請貸款是企業(yè)的合理選擇;當(dāng)企業(yè)的經(jīng)營能力差時,由于c很大qg(δ-i)-c<0,因此會選擇不申請。所以企業(yè)的最佳策略是在經(jīng)營能力強和弱時分別選擇申請和不申請。上面講到的雙方的對應(yīng)策略都是符合序列理性要求的,銀行在均衡路徑上信息集的判斷也是能夠符合雙方的均衡策略和貝葉斯法則的,所以上面講到的那個分開均衡是這個博弈的純策略完美貝葉斯均衡。

3.模型結(jié)論。

通過上面的那個博弈模型,我們可以得出,假若銀行能夠貸款前對企業(yè)做更多的調(diào)查,經(jīng)營能力弱的企業(yè)要想偽造財務(wù)報表就更難,粉飾成本就更高,而增加粉飾成本c可以有效地避免逆向選擇問題的產(chǎn)生。因為當(dāng)粉飾成本高到企業(yè)可以獲取的利潤時,經(jīng)營能力弱的企業(yè)的欺騙行為將變得無利可圖,所以會自動放棄以次充好的打算,如實報告自己的財務(wù)狀況,那么市場自然會實現(xiàn)最理想的完全成功類型的均衡。

如果只是將c理解為狹義的粉飾成本,即偽造財務(wù)報表的費用,那么c的大小主要受各類因素影響,我們就很難利用它來影響市場均衡的類型和改善經(jīng)濟效率。但是,如果我們把這個粉飾成本c作廣義的理解,理解為企業(yè)的全部代價,既包括偽造財務(wù)報表的費用,也包括事后被追究責(zé)任的代價,同時也包括再次貸款的難度增大,這樣我們就掌握了調(diào)控粉飾成本c的更多有效手段。例如,在法律上可以加大對偽造行為的懲罰力度,因為改善市場秩序和提高經(jīng)濟效率即符合全社會的利益,也是國家政府的責(zé)任,因此國家和政府應(yīng)該有采取各方面措施的愿望和義務(wù)。

(二)道德風(fēng)險模型。

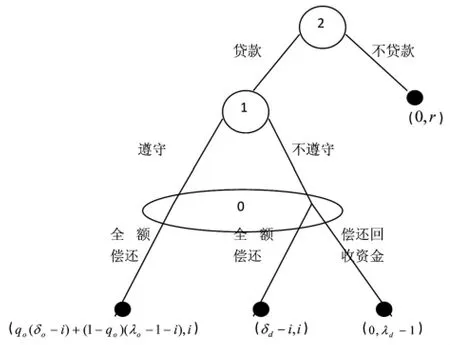

1.模型假設(shè)與構(gòu)建。

企業(yè)得到貸款后,有可能遵守合約的要求進行投資并償還貸款,也有可能違約去投資高風(fēng)險項目以致無法償還貸款,但這些都是企業(yè)的內(nèi)部信息,銀行無法得到。在一次性博弈中,企業(yè)為了自身的利益通常會選擇違約。但銀企的信貸博弈通常不是一次,而是一個重復(fù)博弈的過程。為了方便分析,可以對該博弈模型作下列假定[8](p58-p60):

(1)銀行可以選擇貸款和不貸款;

(2)企業(yè)有遵守和約和不遵守和約兩種類型,分別記為o和d;

(3)企業(yè)若遵守合約,投資成功時的收益率為δo,失敗時的資本回收率為λo,投資成功率為qo;若不遵守合約,投資成功時的收益率為δd>δo,失敗時的回收率λd<λo,成功率qd<qo;

(4)遵守合約的企業(yè)無論投資成敗都會償還本金,不遵守合約的企業(yè)在投資成功的狀況下會償還本金,投資失敗的狀況下只會償還回收的資金;

(5)銀行貸款利率為i,銀行將該筆資金用于其他投資的收益率為r,其中i>r。

在該博弈中,銀行不知道企業(yè)是否遵守了合約,只能看到企業(yè)的還貸情況。因此企業(yè)沒有全額償還本金毫無疑問可以說明企業(yè)沒有遵守合約,但是全額償還并不能肯定企業(yè)遵守合約[10]。這個博弈的一次性博弈的擴展形可以用圖2來表示。

2.模型分析。

該一次性博弈中,對企業(yè)來說,當(dāng)qo(δo-i)+(1-qo)(λo-1-i)>qd(δd-i)時,企業(yè)才會選擇遵守合約。而實際情況往往是qo(δo-i)+(1-qo)(λo-1-i)<qd(δd-i),因此企業(yè)往往會選擇不遵守合約。對于銀行來說,設(shè)其判斷企業(yè)遵守合約的概率為po,不遵守合約的概率為pd=1-po,那么當(dāng)poi+pd[qdi+(1-qd)(λd-1)]>r

時,銀行才會貸款。當(dāng)銀行判斷po很小,即認為企業(yè)難以遵守合約時,銀行不會選擇貸款。這時候博弈的均衡策略不是帕累托效率意義上的最優(yōu)均衡策略。

圖2 道德風(fēng)險模型

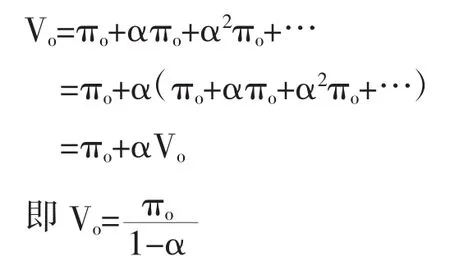

在無限次重復(fù)博弈中,我們假設(shè)銀行采取下面的這種觸發(fā)策略:第一階段選擇貸款,在第t階段,如果前t-1階段企業(yè)都全額償還本金,則繼續(xù)貸款,否則選擇不貸款。換句話說,銀行在無限次重復(fù)博弈中采取的策略是先試圖合作,第一次選擇貸款,如果發(fā)現(xiàn)企業(yè)不合作,則永遠轉(zhuǎn)向原博弈的納什均衡。

設(shè)貼現(xiàn)系數(shù)為α,πo=qo(δo-i)+(1-qo)(λo-1-i),企業(yè)選擇遵守合約時無限次重復(fù)博弈得益的現(xiàn)在值為Vo,則

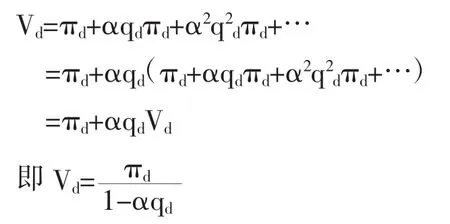

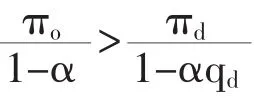

設(shè)πd=qd(δd-i),企業(yè)選擇不遵守合約時無限次重復(fù)博弈得益的現(xiàn)在值為Vd,則

3.模型結(jié)論。

通過該博弈模型,我們可以知道,當(dāng)企業(yè)知道自己同銀行的博弈是一種無限重復(fù)博弈時,更可能會遵守合約的限定條件。也就是說,當(dāng)銀企間的信貸是一種長期的關(guān)系信貸時,企業(yè)會做出有利于未來得益的選擇。因此,銀行可以通過制定長期契約來約束貸款企業(yè)的行為,規(guī)定企業(yè)沒能全額償還本金,以后再不向其貸款。建立長期的信貸關(guān)系可以有效地避免道德風(fēng)險。

五、商業(yè)銀行信貸風(fēng)險控制的建議

(一)加強貸前審查。

貸前審查是指從企業(yè)申請貸款到銀行發(fā)放貸款的這段時間內(nèi),銀行對貸款申請企業(yè)基本信息的調(diào)查,并對其是否達到貸款要求做出一個初步的判斷。貸前調(diào)查是保證商業(yè)銀行信貸資產(chǎn)質(zhì)量的重要一環(huán),銀行應(yīng)該加強對貸款企業(yè)的貸前審查。在銀企的信貸博弈中,銀行加強對貸款企業(yè)的審查力度可以增加企業(yè)弄虛作假的成本,有效地防范逆向選擇風(fēng)險[9]。

現(xiàn)階段,我國相關(guān)的法律法規(guī)還不健全,企業(yè)在申請貸款的過程中提供虛假信息的情況還比較普遍。商業(yè)銀行應(yīng)該認真審查貸款公司的營業(yè)執(zhí)照、經(jīng)營范圍、公司章程等基本信息,在實際信貸過程中,經(jīng)常出現(xiàn)某些公司隨意更改公司章程、甚至偽造公司章程的現(xiàn)象,如果銀行在貸前審查中沒有仔細核對貸款公司的公司章程的真?zhèn)危苡锌赡苜J款給不合格企業(yè),造成銀行信貸資產(chǎn)的風(fēng)險。除此之外,銀行還應(yīng)該嚴格審查貸款公司的財務(wù)狀況,認真核對企業(yè)的財務(wù)報表,避免企業(yè)弄虛作假,因為公司當(dāng)前的財務(wù)狀況是其日后能否按時還款的重要依據(jù)。根據(jù)對企業(yè)各項信息貸前審查的結(jié)果,以及與當(dāng)?shù)毓ど绦姓块T的溝通,銀行可以逐步建立起對貸款企業(yè)的信用評級系統(tǒng),及時了解和掌握企業(yè)的相關(guān)動態(tài)。設(shè)定各項評估指標(biāo),根據(jù)貸前審查的結(jié)果對企業(yè)進行評級,并根據(jù)企業(yè)以往的還款情況進一步完善企業(yè)的信用狀況,對于信用評級未達標(biāo)的企業(yè),堅決不予信貸支持,從而降低銀行的信貸風(fēng)險。

(二)加強貸后管理。

貸后管理是指從銀行發(fā)放貸款到企業(yè)償還本

息這個過程中的信貸管理。貸后管理是信貸管理的最后一步,對于確保銀行貸款安全具有至關(guān)重要的作用。貸后管理不僅能夠降低信貸風(fēng)險、減少不良貸款,而且可以促進金融創(chuàng)新、提升客戶服務(wù)質(zhì)量。目前國內(nèi)的經(jīng)濟形勢變化不斷,國際經(jīng)濟環(huán)境總是在變動之中,這些因素都會影響企業(yè)的經(jīng)營狀況,進而影響信貸資金的使用情況。因此這就需要銀行有專業(yè)的貸后管理團隊,對經(jīng)濟形勢和企業(yè)動態(tài)高度敏感,能夠及時發(fā)現(xiàn)可能導(dǎo)致信貸資金遭受損失的因素并有效解決,這就需要銀行有專業(yè)的風(fēng)險識別能力及更優(yōu)秀的管理決策水平。但長期以來,我國商業(yè)銀行都不夠重視信貸資產(chǎn)的貸后管理,這往往是因為銀行現(xiàn)行的績效考核體制使得其主要管理者因為任期和指標(biāo)壓力而“重貸輕管”。

針對當(dāng)前我國銀行業(yè)普遍存在的貸后管理不嚴格的情況,為有效監(jiān)控信貸風(fēng)險,必須從各級分支行開始,落實各項貸后管理工作,建立健全對貸后管理效果的監(jiān)督考核機制,以確保貸后管理真正發(fā)揮作用。商業(yè)銀行在發(fā)放貸款后需要定期檢查企業(yè)對貸款的使用情況,密切關(guān)注貸款企業(yè)資金動向,根據(jù)企業(yè)的類型和所處的行業(yè)制定相應(yīng)的貸后管理方法。如果發(fā)現(xiàn)企業(yè)資金使用異常,銀行應(yīng)適時采取貸款退出策略。貸后管理可以使銀行更早地識別風(fēng)險,更迅速地采取措施,有效地減少和降低信貸風(fēng)險的產(chǎn)生。

(三)加大懲罰力度。

在銀企的信貸博弈中,商業(yè)銀行作為信息劣勢的一方,無法確切知道貸款企業(yè)真實的經(jīng)營能力和對貸款的真實使用情況。因此商業(yè)銀行要想規(guī)范企業(yè)的行為,盡量減少信貸風(fēng)險的產(chǎn)生,一個重要的策略便是加大對弄虛作假企業(yè)的懲罰力度。無論在企業(yè)申請貸款的階段還是在還款階段,加大懲罰力度都能減少商業(yè)銀行信貸風(fēng)險的產(chǎn)生。

在企業(yè)申請貸款階段,由于信息不對稱的存在,商業(yè)銀行并不知道企業(yè)真實的信用水平,為了防范逆向選擇風(fēng)險,商業(yè)銀行可以通過采取各種各樣特別嚴厲的懲罰方法,加大對弄虛作假企業(yè)的懲罰力度。當(dāng)懲罰力度足夠大并且銀行自身已經(jīng)對企業(yè)做好了充分的貸前審查的基礎(chǔ)上,企業(yè)會因為偽造財務(wù)報告的成本過高,選擇顯示其真實的財務(wù)狀況,放棄弄虛作假,從而只有符合銀行要求的企業(yè)可以得到貸款,減少銀行的信貸風(fēng)險。

在銀行發(fā)放貸款后,企業(yè)既可能遵守合約的要求進行投資并按時還款,也可能不遵守合約的要求將款項投資到風(fēng)險較大的項目上從而導(dǎo)致償款困難。商業(yè)銀行這時候為了降低企業(yè)的道德風(fēng)險,可以通過不再向其貸款或者使用法律武器等方式,加大對違約使用貸款、逃避償債責(zé)任企業(yè)的懲罰力度。當(dāng)懲罰力度足夠大并且銀行進行了嚴格的貸后管理時,企業(yè)會覺得不遵守合約其實并不能給自己帶來好處,往往會選擇守約還款。

(四)建立長期信貸關(guān)系。

銀企間長期的信貸關(guān)系可以使銀行充分了解貸款企業(yè)的相關(guān)信息,企業(yè)也可以擁有一種長期穩(wěn)定的信貸渠道,從而降低銀行與企業(yè)之間的潛在利益沖突,減少企業(yè)違約的可能,降低銀行的信貸風(fēng)險。

長期信貸關(guān)系是解決銀企信貸過程中信息不對稱問題的一種有效手段。在長期的信貸過程中,商業(yè)銀行能夠更加清楚本地區(qū)企業(yè)的管理水平和財務(wù)情況,所以能夠獲得在信貸市場上無法獲取或需要花費高成本才可以獲取的信息,比如,借貸企業(yè)的盈利情況、市場份額、生產(chǎn)成本等重要的非公開信息。由于這些私人信息無法通過某種途徑轉(zhuǎn)變?yōu)榻鹑谑袌錾系墓_信息,因而對商業(yè)銀行而言,這些信息更能保證信貸資金的安全。商業(yè)銀行可以利用所掌握的信息及時了解企業(yè)當(dāng)前的經(jīng)營能力,建議貸款企業(yè)提前放棄那些超過其經(jīng)營能力的投資項目,有效避免投資損失。

商業(yè)銀行通過貸前審查和貸后管理所獲取的信息,能夠在與同一客戶的長期信貸過程中重復(fù)使用,這可以有效減少信息搜尋成本,使商業(yè)銀行從信息的重復(fù)利用中獲利。在銀企的長期合作關(guān)系中,企業(yè)有動力向銀行透露更多的信息,商業(yè)銀行可以更加準確地得知企業(yè)的管理水平、經(jīng)營能力以及財務(wù)狀況等信息,從而降低銀行和企業(yè)的信息不對稱,減輕信貸過程中的逆向選擇和道德風(fēng)險。

六、結(jié)語

本文認為信貸風(fēng)險的產(chǎn)生主要與信息不對稱相關(guān)。在銀行發(fā)放貸款前,由于商業(yè)銀行無法確切了解企業(yè)的信用質(zhì)量、財務(wù)狀況等信息,會出現(xiàn)“劣幣驅(qū)逐良幣”現(xiàn)象,引發(fā)逆向選擇問題,導(dǎo)致信貸市場的低效率;在銀行發(fā)放貸款后,由于銀行特別努力都

不一定能夠知道企業(yè)貸款真實的使用情況,在這種情境下就有可能會引發(fā)企業(yè)的道德風(fēng)險問題,企業(yè)為了自身的利益不遵守合約,轉(zhuǎn)而投資一些風(fēng)險很高的項目,導(dǎo)致最終無力償還貸款,形成銀行的不良貸款。本文運用博弈論理論對逆向選擇和道德風(fēng)險問題進行分析,提出了商業(yè)銀行可以采取的措施,以期能夠促進商業(yè)銀行更好的管理信貸風(fēng)險。

[1]Martin Brown,Christian Zehnder.The Emergence of Information Sharing in Credit Markets[J]. Journal of Financial Intermediation,2010,(04).

[2]Pankaj K.Maskara,Donald J.Mullineaux. Information Asymmetry and Self-selection Bias in Bank Loan Announcement Studies[J].Journal of Financial Economics,2011,(09).

[3]Robert A.Jarrow.Credit Market Equilibrium Theory and Evidence:Revisiting the Structural versus Reduced form Credit Risk Model Debate[J].Finance Research Letters,2011,(03).

[4]胡鵬飛.銀企信貸博弈定位分析——基于中小企業(yè)信息不對稱視角[J].海南金融,2013,(06).

[5]李瑞紅.信息不對稱視角下重審銀行信貸風(fēng)險管理路徑[J].國際金融,2013,(03).

[6]李燕梅.基于博弈論的商業(yè)銀行信貸風(fēng)險分析[J].特區(qū)經(jīng)濟,2013,(08).

[7]王亞君.基于銀企博弈的商業(yè)銀行信貸風(fēng)險研究[J].金融縱橫,2011,(10).

[8]晏艷陽,蔣恒波.信用制度變遷、商業(yè)信用與企業(yè)績效[J].經(jīng)濟問題,2011,(11).

[9]尹志超,甘犁.信息不對稱、企業(yè)異質(zhì)性與信貸風(fēng)險[J].經(jīng)濟研究,2011,(09).

[10]王中亮,石薇.信息不對稱視角下的食品安全風(fēng)險信息交流機制研究——基于參與主體之間的博弈分析[J].上海經(jīng)濟研究,2014,(05).

責(zé)任編輯 郁之行

F832.33

A

1003-8477(2015)11-0090-07

程傳勇(1973—),男,湖北文理學(xué)院管理學(xué)院副教授。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中華手工(2017年2期)2017-06-06 23:00:31

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02

中外會展(2014年4期)2014-11-27 07:46:46