收益還原法在物業維修經濟決策分析中的應用

2015-12-05 06:36:28王群

建材與裝飾 2015年46期

王群

(四川大西洋集團重慶公司 重慶市九龍坡區 400039)

收益還原法在物業維修經濟決策分析中的應用

王群

(四川大西洋集團重慶公司 重慶市九龍坡區 400039)

隨著社會經濟的不斷發展,人們對于物業維修的關注度也越來越高,現階段,收益還原法在物業維修經濟決策分析中應用還比較成熟,因而在物業維修經濟分析中,該方法的適用性則比較好,因而基于其原理,在物業維修經濟分析中的操作性也較強,所以,本文就對收益還原法的基本概念以及收益還原法在物業維修經濟決策中的應用以及在應用過程中需要注意的幾點事項進行了簡要的探析。

收益還原法;物業維修;經濟決策;應用

引言

所謂的物業維修即是保持物業原有的的狀態或者能夠恢復到原先規定的功能狀態,就技術觀點而已,物業維修其實就是對物業新建的工程進行延續的施工,而從經濟角度來看,屬于對于現有的物業的現時價值以及未來的期望價值進行維護的一種行為。因而對物業維修經濟決策進行分析研究,具有較高的實用性。

1 收益還原法的概述

1.1 基本概念

所謂的收益還原法是將需要估價的土地未來每年的預期客觀的純收益按照一定的還原利率即報酬率,進行統一折算,并折算到估價期日現值的一種估價方法。

1.2 理論依據

對于投資者而言,用來購買房地產獲取的收益跟資金存在銀行獲取利益作用是相通的,因而就出現了房地產價格=房地產的凈收益/報酬率的關系。舉例來說,如果某人擁有40萬元的資金,若將其存入銀行,按照2%的年利率來算,其每年可以獲得0.8萬元的利息,而如果其用這40萬進行房地產的購置,每年同樣也可以獲取0.8萬元的凈收益,對于其而言,房地產和40萬元的資金的價值是相等的的,都是40萬元。若將現在視為估計時的點,并購買的房地產具有一定期限的收益,這就預示著其在未來的收益期限內獲得的純收益是源源不斷的。如果現階段擁有一筆資金能夠跟未來一定期限內凈收益的現值之和相等,那么這宗房地產的價格就是這筆資金。而現值則是指未來的一筆資金在現在時刻所擁有的價值,當前按一定利率i存入一筆現金,到n年后將達到一定金額,存入這筆資金就是n年后這一金額的現值。現值計算公式:利息與利率。利息即是占用了資金而需要付出的代價或者放棄資金的使用權而獲得的補償,如果在銀行存入一筆資金,這筆資金則稱為本金,經過一段時間后,儲戶則可以獲得除本金以外的一筆資金,即為利息,計算這一過程通常可以按照以下公式進行計算,即Fn=P+In。式中:Fn代表本利和;P代表本金;In則代表利息;而計算利息一般又分為單利和復利計算兩種:

(1)單利計息,即n個計息周期后的本利和為:

(2)復利計息,即是針對某計息周期來定的,計算時如果將本金加上先前計息周期所累計的利息進行計息,則就是所謂的“利息再生利息”,又稱之為“利滾利”。n個計息周期后的本利和為:

我國房地產在進行開發貨的貸款以及住房抵押貸款的計算時,都是根據復利進行計息的。因為我國復利計息跟社會中資金再生產過程中運動的實際狀況相一致,因而,在對投資進行分析時,通常使用的都是復利計息的方式。

2 收益還原法在物業維修經濟決策中的應用

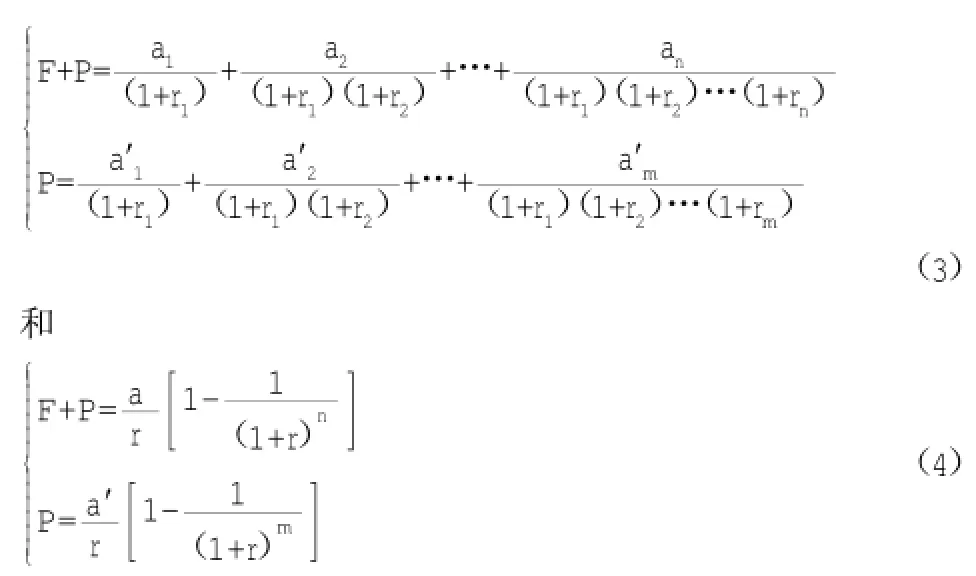

物業維修的投入實質在于對現有的物業進行再投資的一種形式,最終能夠構成物業全壽命的周期費用,為了實現利益的最大化,則需要對經濟決策進行及進一步的分析。在房地產估價中使用的收益還原法還適用于分析決策物業維修。物業維修的經濟決策結論在某一時點會存在兩種可能:①即是能夠立刻進行維修;②不能進行維修。由于維修物業,能夠有助于完善物業的功能,提高使用壽命。此外,維修也會提高物業的收益能力,反映在使用收益還原法估算物業的價值時,維修后的物業比維修前的物業評估價格要高,高出的部分就是即將進行維修時投入的維修費用的最大值。根據上述方法和收益還原法的計算公式(1)和式(2),相應的物業維修經濟分析基本公式和假定轉化公式為:

式中:P、r1的含義與收益還原法式(1)相同,F表示物業一次性大修或更新改造費用;n表示物業不進行維修情況下還能使用的年數;m表示物業經維修后尚能使用的年數;ai表示物業維修前和維修后在未來第i年的純收益。利用式(3)或式(4),能夠將此次維修得到的費用最大值以及維修后物業能夠繼續使用的可靠時間計算出來,一般以年作為基本單位,進而將這兩個值當作

是物業維修項目中經濟技術分析的約束條件,對物業維修進行決策分析。如果假設一物業維修前每年可以獲得的純收益8萬元,剩余使用的壽命長為15年,維修后,該物業每年可獲取10萬元的純收益,資本化率為6%,而剩余壽命則如圖1所示。由圖1可知,維修物業的壽命在不斷延長的同時,其后期物業維修費用增長速度也就相應的變緩了,然而此時物業維修的范圍以及難度卻大大增加了,在維修費用約束下的技術實現可能性降低。要對式(3)和式(4)的兩個極端情況進行充分的考慮,當F=0時,式(3)和式(4)就成為物業不用立即維修時的收益還原法估價公式;當V=0時,有兩種可能:①ai=0,即物業在未來每年獲取的純收益為零,物業還可以再繼續投入使用,但物業的維修(包括物業中小修和日常維護)費用和管理費用等總費用隨著物業的老化逐年上升,而物業的總收益(包括有形收益和實收益)卻隨著物業的老化逐年下降,到物業維修決策時點時,未來各年物業總費用已超過物業的總收益,物業如果不維修已無利用價值;②當m=0,說明物業已成為危房,因而不能再繼續使用。

圖1 物業經過維修后壽命與維修費用之間的比較

3 收益還原法在物業維修經濟決策分析中需要關注的重點

3.1 做好基礎計算

從上述的相關公式中,不難發現,維修施工前物業使用的年限以及維修后物業使用的年限這一數值較為敏感,且決定著維修的結果。對物業維修的使用年限進行研究涉及到的內容較為廣泛,重點放在了建筑的時變基礎上,但是,由于建筑的時變跟很多條件都有著密切的聯系,且存在著不定性,因此,評估建筑的使用年限時,要對更多的數據進行基礎計算。

3.2 注重經濟決策公式的適用性

物業維修的經濟決策公式能夠有效的反應出物業中大修以及改進工程,且在物業中對中小型物業進行日常維護以及維修需要投入較多的資金,且一次性應用的資金數額較小,無法反應在公式中,因此,相關人員在利用公式進行計算時,應對其適用性進行仔細考量。

3.3 做好純利潤的計算工作

在對房地產進行評估時,在那些有潛力的房地產物業或者對相關收益進行計算時可以使用收益還原的方法,這里的利潤則是能夠使用一般的貨幣對資金的數額進行衡量,其中并不包含買房時業主自用所消費的機會成本。而分析物業維修的經濟決策時,對利潤進行計算是為了分析并決策現有的物業維修所需要的資金,而不是對市場的交換價格進行決策。所以,根據替換的原則,在對所有物業類型中物業的利潤和潛在性進行估算時,都可以利用市場比較的方法進行估算,以便能夠很好的為維修經濟決策分析提供相應的參考。

3.4 確定好還原率

所謂的還原率即是用價值比率來替換房地產的純收益數額,究其根本,其是投資資本的收益比率。物業的維修更是一項對投資進行操縱的方式。在收益還原法中,計算物業的價值時,最常用的一個方式就是還原率計算,然而,物業維修會受到很多因素的影響,綜合性較高,而經濟效益只是其存在的一個體現,在實際生活中,物業維修工作還受多方面因素的影響,比如政府政策、維修的安全性、折舊率、歷史文化、周邊自然環境等。所以,物業維修的相關經濟決策要全面的進行考量,不能夠片面盲目的進行,更應該轉化思路,將物業的維修基金利率或公積金利率看作是物業的資金還原化比率。

4 結語

總之,對物業進行更新改造或者大修,就跟對物業進行裝修一樣,是對物業進行進一步的投資,所以,在物業的維修經濟決策中,建設前期,投資者要及時的估算建設工程預算文件的準確性,從而有助于其作出更為正確的決策行為。而本文則是對預算評價這一工作進行有益的嘗試,以便更好的對收益還原法在物業維修經濟決策中應用進行分析。

[1]陳志芳,褚延芳.收益還原法在物業維修經濟決策分析中的應用[J].中國外資,2013(16):55~57.

[2]劉青憲.收益還原法在物業維修經濟決策分析中的應用[J].蘭州石化職業技術學院學報,2009(2):55~57.

[3]張密,程鴻群.層次分析法在物業管理中的應用[J].當代經濟月刊,2008 (05):146~147.

F224

A

1673-0038(2015)46-0108-02

2015-10-27

王群(1957-),男,經濟師,大專,長期在國有大中型企業從事經濟工作,擔任領導職務。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

民生周刊(2020年13期)2020-07-04 02:49:22

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2014年4期)2014-02-16 06:26:10