試論金融產業鏈的構建與完善

2015-12-02 06:00:18楊艷琳

金融與經濟 2015年4期

關鍵詞:金融

■楊艷琳,周 丹

一、引言

后工業化時期,主要發達國家紛紛將發展戰略轉向第三產業,現代金融業作為第三產業的重要部門對國民經濟發展所起的作用越來越大。朱德位在1996年提出了金融產業化的觀點,認為應將金融作為一個獨立的國民經濟產業部門,產業內所有金融企業以市場為導向,以改善資源配置、提高生產效率為中心,以實現利潤最大化為目標,最終推進國民經濟發展。金融產業是金融產業化的直接結果,是在社會分工的基礎上專業生產與經營金融商品與服務的企業單位及其活動的集合。

國外對金融產業的研究主要集中在集聚、績效及其影響方面,在金融產業鏈方面幾乎空白。Choi、Malmbeg(2001)、Jessie(2004)等人對金融產業集聚進行了相關研究;Sidney(1960)、Rajan(1998)、Corpataux(2009)等人對金融產業績效及其對經濟影響進行了相關研究。國內對金融產業的研究主要集中在集聚、關聯、布局、結構等方面,僅有少數文獻涉及到金融產業鏈。束蘭根(2010)通過對股權投資業務的分析構建出股權投資的金融產業鏈發展模式;劉以研、王勝今(2013)認為信息技術變革、客戶需求變革、市場競爭及金融機構商業模式變革促使移動金融產業鏈形成,并進一步構建出移動金融產業鏈。目前中國對金融產業鏈的研究主要集中在特定金融產品鏈的粗略構建方面,尚未對金融產業鏈整體概念進行清楚的界定和分類,也未對不同的金融產業鏈進行比較分析并提出具體的政策建議。這說明,現有理論并未真正以金融產業鏈為研究對象對其進行深入系統的研究,本文基于此對金融產業鏈的構建進行研究。

從產業鏈視角研究金融產業鏈在理論上有助于完善和補充現有理論體系,深化金融產業的理論研究;在實際中能更好地解決金融產業發展的現實問題,充分發揮金融支持實體產業的功能。對金融產品從研發、生產、銷售到服務全過程的剖析,有助于明晰金融產業內部運行機制,細化金融機構分工,發揮企業比較優勢,提高金融產業的整體績效;有助于找出中國金融市場內現有金融產業鏈的缺失環節和不完善之處,進一步豐富和完善金融產業鏈,為政府調控和促進金融產業發展提供更清晰明確的理論依據和政策參考。

二、金融產業鏈的內涵與形態

(一)金融產業鏈的內涵

金融產業鏈是指處于金融產業內部或者與金融關聯產業中的企業,以金融產品的設計、生產、服務為對象,金融資源投入為紐帶,滿足客戶金融消費需求為目標,根據特定時空布局及邏輯聯系而形成的前后關聯的動態鏈式組織。金融產業鏈既涵蓋金融產業內部銀行、證券、保險、信托、租賃等子行業之間的關聯結構,又涉及金融產業與外部關聯產業之間的結構關系,如金融產業與農業、采礦業、汽車等制造業、房地產業、信息技術產業、互聯網等新媒體產業、文化產業、旅游業、養老產業、國際投資與貿易等服務產業之間的關聯結構。

(二)金融產業鏈的基本形態

金融產業鏈在實體上表現為金融產品鏈和金融企業組織鏈,在價值上表現為以貨幣職能變化而形成價值分配的價值鏈。金融產業鏈依據產品流程形態、企業組織架構及價值分配體系的不同劃分為縱向線狀產業鏈和橫向線狀產業鏈兩種基本形態。

1.縱向線狀金融產業鏈

縱向線狀金融產業鏈是指上下游企業或產業間以金融產品的投入產出和金融服務的價值創造為主線的產業鏈條。金融產業鏈上游一般為金融產品的研發設計部門、金融人才的培養與輸送部門,如金融產品研發機構、金融培訓公司、從事金融人才培養的教育機構、設立金融產學研大學及金融型企業的研發部門。金融產業鏈的中游為金融產品的生產制造部門,如銀行、證券公司、基金公司、信托公司、保險公司、融資租賃公司、資產管理公司等,中游企業將上游企業設計的產品包裝成面向市場的金融成品。金融產業鏈下游為金融產品的市場拓展和服務保障環節,下游企業(金融媒體機構、投資咨詢公司、個人理財機構、金融展覽機構等)為客戶提供各類專業服務,幫助客戶了解產品、識別風險、匹配需求。

2.橫向線狀金融產業鏈

橫向線狀金融產業鏈是指兩個或兩個以上并行產業之間以金融資源利用為核心,為提高金融產業核心競爭力、有效完成金融交易活動而形成的橫向鏈接的產業結構關系。橫向產業鏈中各個企業基于社會各類金融資源的組合、配置、交換、流通結成戰略合作和產業聯盟,如銀行、證券公司、基金公司、信托公司、保險公司、融資租賃公司、財務公司、資產管理公司等金融機構之間以及金融機構與互聯網企業、電子商務公司、軟件開發公司、移動運營商等其他企業之間的合作和聯盟。橫向線狀金融產業鏈中的企業通過金融要素和金融產品緊密相連,同時面向終端客戶和需求市場。

三、金融產業鏈的構建

金融產業鏈由橫向線狀和縱向線狀的基本形態組成,在金融市場中互相作用形成各類金融產品鏈。產品鏈既是產業鏈的基礎和核心,又是產業鏈的直觀表現形式。從產品結構的角度來看,產業鏈就是以某項核心技術或工藝為基礎的產品鏈(蔣暢,2009)。本文以金融產品鏈為主線來說明金融產業鏈的構建,選取股票、期貨和互聯網金融為代表構建資本產業鏈、金融衍生品產業鏈及互聯網金融產業鏈。

(一)資本產業鏈構建

資本市場金融產品主要有股票、債券及投資基金三類,本文選取股票來說明資本產業鏈的構建。

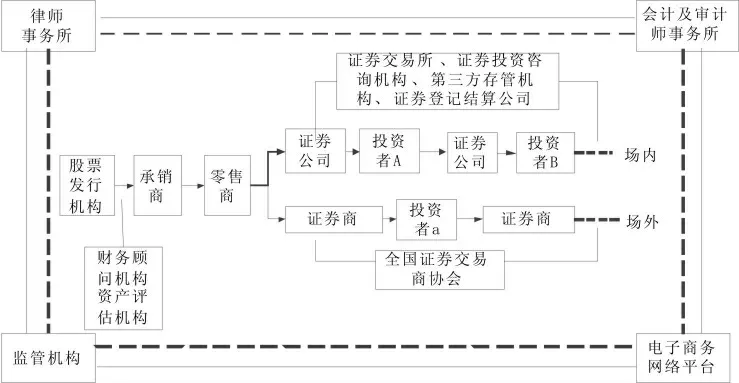

股票產業鏈中原始股票供給始于需要融資的公司,經過承銷商研發設計成市場上流通的股票成品,再進一步流經零售商流向證券公司,最終流入股票投資者手中(見圖1)①股票在產業鏈流動過程中,股票發行者解決資金需求,獲取融資收益及再投資收益;承銷商獲取相關服務費用;零售商獲取銷售過程中的中間收益。在場內經紀制度中,股票成品通過證券公司在不同投資者之間流通,證券公司獲取手續費用,投資者得到相應投資收益;在場外OTC 交易中,股票成品在證券商與投資者手中不斷流通,證券商獲取買賣價差作為自營收入,投資者獲得相應投資收益。。股票產業鏈中,諸多企業或機構為其提供服務。財務顧問機構和資產評估機構對發行資格和股票進行審查評估,證券投資咨詢機構為投資者投資決策提供專業幫助,第三方存管機構為客戶交易結算資金提供存管服務,證券登記結算公司為股票交易提供集中登記、存管與結算服務,證券交易所為交易提供場所;全國證券交易商協會(NASD)對場外交易進行行業自律管理。此外,律師事務所提供法律幫助,會計及審計師事務所在會計核算及審計工作上提供服務,電子商務網絡平臺提供電子化便捷交易,政府監管機構發揮監管作用②本文下述所有產業鏈中律師事務所、會計及審計師事務所、電子商務網絡平臺、政府監管機構的作用與此類似,下文均省略。。

圖1 股票產業鏈結構

(二)金融衍生品產業鏈構建

金融衍生品是指以基礎性金融工具和原生性金融產品為標的創造出的新型金融工具,一般有期貨、遠期、期權、互換等。本文以期貨為代表來說明金融衍生品產業鏈的構建。

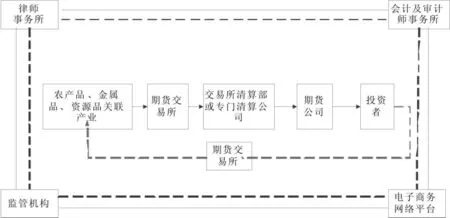

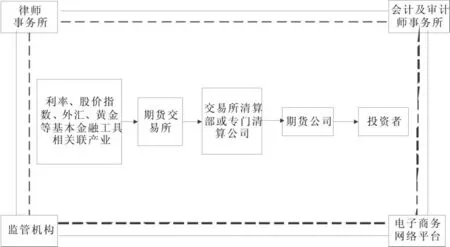

商品期貨產業鏈中期貨標的來自前向延伸產業,主要為農產品、金屬品、資源品等關聯產業,生產農產品、金屬品、資源品等商品現貨。現貨標的經過期貨交易所研發設計成標準化期貨合約后流向交易所清算部或專門清算公司①中國期貨結算機構為交易所內部隸屬機構。,繼續流入期貨公司并最終流向投資者(見圖2)。商品期貨合約到期時,投資者通過期貨交易所各部門進行商品實物交割,交割后的產業鏈流向又從期貨領域流回商品現貨領域。金融期貨產業鏈與商品期貨產業鏈類似,只是前向延伸產業變為基本金融工具(如利率、股價指數、外匯、黃金)相關聯產業,不再涉及實體產業的生產制造流通環節。此外,金融期貨一般不進行實物交割(見圖3)。

圖2 商品期貨產業鏈結構

圖3 金融期貨產業鏈結構

(三)互聯網金融產業鏈構建

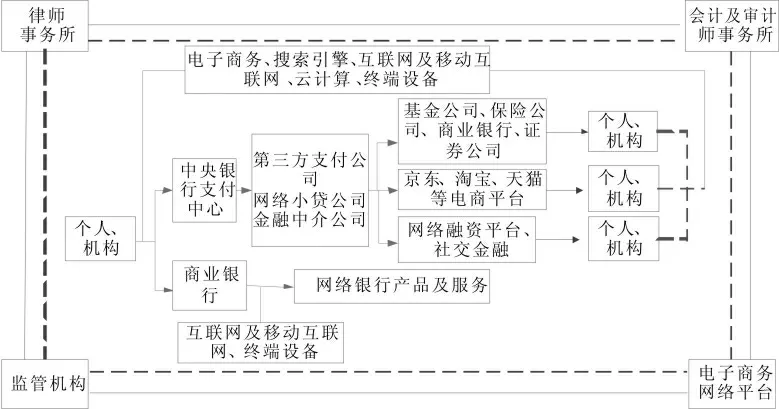

互聯網金融是指借用互聯網及移動通信技術實現資金融通、支付和信息中介業務的新興金融模式,包括網絡銀行、移動金融和電子商務三個方面。互聯網金融產業鏈主要涉及商業銀行和互聯網企業兩大交易主體,它們共同構成互聯網金融產業鏈(見圖4)。一方面,個人及機構的資金通過在中央銀行支付中心開立的賬戶轉入第三方支付公司、網絡小額信貸公司及金融中介公司等形式存在的互聯網金融企業,再分三條途徑繼續傳導:(1)流入基金公司、保險公司、商業銀行及證券公司等金融機構開展網絡銀行、網絡融資、網絡保險等業務,通過金融機構投資運作產生收益(含正負收益)后流回個人或機構手中,如阿里巴巴的支付寶投資于天弘基金創造出的余額寶產品;(2)流入京東、淘寶、天貓等電子商務平臺進行網上購物支付及消費,資金流向出售商品的個人或機構(即商戶);(3)流入阿里金融、宜信、拍拍貸等網絡融資平臺及Facebook、人人網等社交金融領域,通過小額信貸及P2P 模式流向有資金需求的個人及機構,促成資金供需雙方的借貸關系。在通過互聯網金融企業運作的資金產業鏈中,主要有電子商務、搜索引擎、互聯網及移動互聯網、云計算和各項終端設備為其提供技術、安全及便捷上的服務。另一方面,個人及機構的資金還可以通過另一主體商業銀行銷售網絡銀行產品及服務實現互聯網金融。在通過商業銀行運作的互聯網金融產業鏈中,主要有互聯網及移動互聯網、終端設備等為其提供技術支持及其他支持。

圖4 互聯網金融產業鏈結構

上述三類金融產業鏈的實證結構分析說明金融產業鏈的橫縱向基本形態在中國金融市場中表現并不明顯。其中,橫向產業鏈條不完善,金融機構之間未形成有效鏈接的戰略聯盟和合作組織;縱向產業鏈條過短,主要是流通環節的內部鏈條,產業鏈上下游環節較少,且在前后關聯領域的進一步延伸有限。

四、完善金融產業鏈的政策建議

(一)推動金融市場化導向改革,為完善金融產業鏈創造制度條件

市場是引導金融產品在產業鏈中流向的主導因素,各交易主體受到利益驅動參與產業鏈分工。完善金融產業鏈需要創造有利的制度條件,為此要求深化金融體制改革,堅持市場化導向,在保障金融安全的同時適當放寬金融監管和政府干預。政府應加快推進利率等金融工具市場化,將政策重心放在規范市場行為、加強市場管理、完善市場建設和促進市場創新等方面;放寬行業市場準入,允許民間資金進入,允許小型金融機構參與,在嚴控金融風險前提下將參與資格從大型商業銀行向城市商業銀行、農村商業銀行及農村信用社等地方性金融機構延伸;放權券商,積極發展場外交易市場,增加金融產品的流動性,建立無縫對接的多層次金融體系,為完善金融產業鏈創造有利條件。

(二)夯實分業經營基礎,試點混業經營模式,壯大金融產業鏈

混業經營模式能夠擴大和完善金融產業鏈中的橫向鏈條,促使金融企業基于資源、人才、管理、技術、體制等要素的共享形成橫向鏈接的戰略聯盟和合作組織。中國應進一步夯實金融業分業經營基礎,在金融機構穩步發展和金融市場逐漸成熟的情況下試行和擴大混業經營,發展金融控股公司等新型金融模式。政府應鼓勵金融產業內部各金融機構的交流合作,如銀行、證券公司、保險公司、信托公司、租賃公司、資產管理公司之間合作開展業務,積極有效地整合產業鏈條,加快產業各部分戰略聯盟。

(三)加強金融產品研發,完善金融服務功能,延伸金融產業鏈

加強金融產品研發能夠向前延伸縱向鏈條,完善金融服務功能能夠向后延伸縱向鏈條。在前向延伸方面,政府應鼓勵金融機構加強金融產品研發,創新金融衍生品、理財產品、資產證券化產品、信托產品、公募基金、私募股權基金等,擴大資產證券化基礎資產池種類(汽車貸款、涉農貸款、地方政府融資平臺公司貸款、戰略性新興產業貸款、節能減排貸款、資源開發利用貸款、文化創意產業貸款及保障性安居工程貸款等),政府對創新的機構、企業及個人給予表彰獎勵,對發行創新產品的機構給予一定的優惠政策;加強金融人才培養,成立金融培訓公司、金融人才培養教育機構,加強學校、研究所與金融機構的合作,促進和實現金融型產學研一體化。在后向延伸方面,政府應完善金融產品定價及收益機制,提高金融產品在市場的認可度和吸引力,保障金融產品的后續服務順利進行;完善金融機構的金融服務功能,加強對金融媒體機構、投資咨詢機構、個人理財機構、金融展覽機構等產業鏈下游機構的管理和培訓力度,使其具備有效服務金融市場的專業能力和素質。

(四)完善產業鏈,緊密對接實體產業,打造多功能的復合金融產業鏈

金融產業鏈以實體產業為支撐并為實體產業提供服務。金融產業鏈的過分延長和細化會增加實體產業內企業的融資成本,阻礙實體產業發展。延伸金融產業鏈不是脫離實體產業的過分延長,而是將金融產業鏈延伸至實體產業,實現與實體產業的緊密銜接。為此,中國政府應大力發展產業鏈金融,促進供應鏈融資業務;還應將金融產業鏈與工商產業鏈有機結合,實現與汽車金融、住房金融、資源金融、文化藝術品金融等產業對接的金融模式。

同時,金融機構應科學看待互聯網風暴,積極借用互聯網新技術創新互聯網金融業務,借用金融大數據基礎和金融云計算技術改進創新金融服務功能。金融監管機構應辯證看待新金融發展,適度監管以銀行理財產品、非銀行金融機構貸款產品和民間借貸等形式出現的影子銀行業務,積極引導汽車、住房、資源、文化藝術品等實體產業與基金、信托、證券、銀行、保險、租賃、財產管理等金融產業的融合發展,促進多功能復合型金融產業鏈的構建與完善,將金融產業鏈的線狀形態拓展為網狀形態。

[1]朱德位.金融產業化的思考[J].浙江金融,1996,(10):11~13.

[2]Choi,S.R.,Park,D.,Tschoegl,A.E.Banks and the World's Major Banking Centers[J].Review of World Economics,1996,123(4):774~793.

[3]Malmbeg,A.,Maskell,P.The Elusive Concept of Localization Economies:towards a Knowledge-based Theory of Spatial Clustering [J].Environment Planning,2001(34):429~449.

[4]Jessie,P.H.,Poon,B.E.,David,Y.Rank SizeDistribution of International Financial Centers [J].International Regional Science Review,2004,27 (4):411~430.

[5]Sidney,C.The Earnings Performance of the Consumer Finance Industry [J].The Journal of Finance,1960(3):387~406.

[6]Rajan,G.,Zingales,L.Financial Systems,Industrial Structure and Growth [J].Oxford Review of Economic Policy,1998,17(4):467~482.

[7]Corpataux,J.Olivier,C.Thierry,T.The Expansion of the Finance Industry and Its Impact on the Economy:A Territorial Approach Based on Swiss Pension Funds [J].Economic Geography,2009(3):313~334.

[8]束蘭根.以股權投資為核心的金融產業鏈發展研究[J].新金融,2010,(9):11~14.

[9]劉以研,王勝今.信息化背景下的移動金融產業鏈[J].情報科學,2013,(5):138~141.

[10]蔣暢.鐵路多元化經營企業產業鏈構建研究[D].成都:西南交通大學,2009:86~94.

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24