中國金融改革穩步向前

2015-11-28 05:41:40歐樂鷹TomOrlik陳世淵FieldingChen編輯張美思

中國外匯 2015年16期

關鍵詞:改革

文/歐樂鷹(Tom Orlik) 陳世淵(Fielding Chen) 編輯/張美思

中國金融改革穩步向前

文/歐樂鷹(Tom Orlik) 陳世淵(Fielding Chen) 編輯/張美思

十八屆三中全會后,中國開啟了備受矚目的新一輪改革,而金融市場的狀況是決定改革計劃能否成功的關鍵因素。讓市場在資金配置方面發揮更大的作用,將有助于優化資金配置,而提高信貸資源的配置效率將有助于中國擺脫這樣一個陷阱:越來越多的貸款被用來支持依然日益放緩的GDP增長(見圖1)。從當前中國金融市場的發展情況來看,中國的改革進程正在穩步推進。

首先,中國的銀行貸款在融資余額中的占比,已從2009年77.7%的峰值降至2015第二季度的69.6%,金融行業已經變得更加平衡(見圖2)。在銀行業內,國有貸款機構仍占據主導地位,但包括騰訊和阿里巴巴旗下機構在內的大型民營機構也已獲得了經營許可,從而為市場引入了新的競爭活力。利率市場化進程實際上已經完成,貸款利率已經放開,而市場存款利率則處于央行所設定的上限下方。

其次,優化貸款投放的進程受到了以往貸款過度的阻礙,但仍有跡象表明取得了一些進展。由于捉襟見肘的地方政府和國有企業需要借新還舊,所以引導貸款轉向具有更多增長潛力的民營企業的空間也隨之變小。盡管如此,根據央行的數據,今年第一季度,中國小企業貸款余額同比還是增長了16%,高于全部貸款余額14%的增幅(見圖3)。另外,從中國四大國有銀行的財務報告可以看出,投向制造業、房地產和礦業的貸款比例在下降,投向居民家庭和零售業的貸款比例則在上升——這與政府的再平衡計劃是一致的。

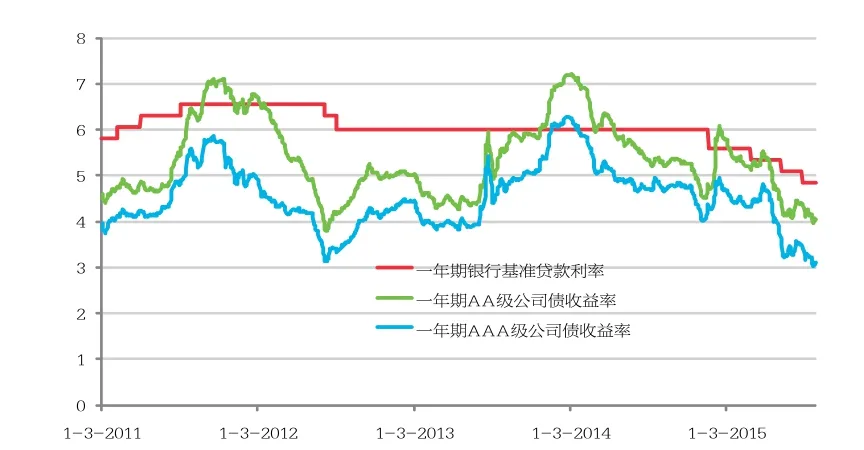

同時,中國債券市場也取得了顯著的進步,主要數據令人鼓舞。中國債券市場規模已迅速擴大(見圖4),2015 年6月,其占社會融資總額已達9.6%,高于2009年的5.4%;國有借款人的第一批違約事件(例如今年年初,著名的保定天威集團的債券違約),使市場對國有企業債券有來自政府的隱性不違約擔保的認知有所改變,這有助于解決債券市場的道德風險問題;同時面向外國投資者的開放程度也有所提高,這對于人民幣獲得儲備貨幣地位來說是一個必要的步驟。

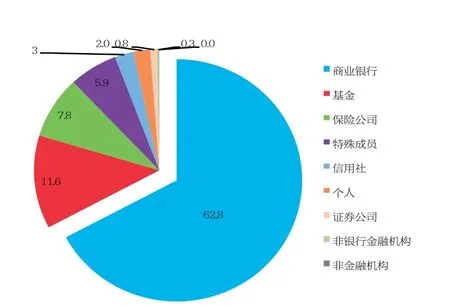

不過,當前仍有一些挑戰不容忽視。比如,借款人財務狀況的透明度仍然有限。一個典型的例子是:在財政部2萬億元的地方債置換計劃中,并沒有出現多少關于地方政府債務水平的新信息。雖然有保定天威等違約事件的出現,但對地方政府和國有企業所發債務依然存在隱性擔保。再比如,在債券市場投資者中,銀行持有市場債務總額的60%以上(見圖5),依然扮演主要債權人的角色,這也意味著風險并未被分散,債券市場的發展仍在進行之中。

圖4 AAA和AA級公司債券收益率VS基準利率

圖5 債券市場投資者類型

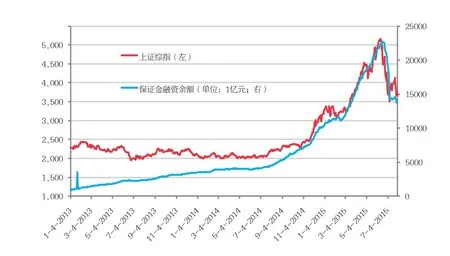

圖6 上證綜指和保證金融資余額

而在近期備受關注的股市方面,政府的救市干預,引發了部分人對中國致力于市場化改革承諾的擔憂。然而,縱觀過去十年的全球金融市場歷史,其實就是一部政府極端干預的歷史。這種干預旨在確保金融穩定,并保護實體經濟中的就業。與美國2008年旨在穩定金融體系的干預措施相比,中國最近的舉措顯得相當節制。而撇開最近幾個月股市暴漲、暴跌的極端走勢(見圖6),政府在股票市場的改革已經取得了穩步的進展。滬港通已為跨境投資組合、流動打開了更寬闊的空間。新股發行改革讓具有更高增長潛力的更多民營企業進入了股票市場。投資者可以選擇更多的信貸和衍生工具(當然這些進展也會有一些短期成本)。

未來,中國金融改革的繼續推進,需要金融部門的結構和激勵機制有一個重大的轉變。例如,充分發揮債券和股票市場等直接融資工具的作用,對外資和私營部門的準入更加開放,以及讓市場工具更加完整等,這些都將促成中國向現代化國際金融市場邁出更大的步伐。

作者歐樂鷹系彭博亞洲首席經濟學家作者陳世淵系彭博經濟學家

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50