高校領導干部經濟責任審計結果公告探析

2015-11-27 21:53:29張凱

經濟師 2015年10期

摘 要:我國尚未建立審計結果公告制度,但審計結果公告是審計發展的趨勢。文章結合高校領導干部經濟責任審計的特點,分析經濟責任審計結果公告的重要性,提出高校領導干部經濟責任審計結果公告包含的內容以及公告的幾種形式。

關鍵詞:領導干部 經濟責任審計 審計結果公告

中圖分類號:F239 ?文獻標識碼:A

文章編號:1004-4914(2015)10-166-02

2014年3月5日,李克強總理在十二屆全國人民代表大會第二次會議上所作的政府工作報告中指出“加大審計和審計結果公告力度”,意味著我國當前審計結果公示力度還不夠。在當前形勢下推行和完善審計結果公告制度刻不容緩,對發揮審計“推進法治、維護民生、推動改革、促進發展”的免疫系統功能起十分重要的作用。

一、審計結果公告的相關規定

2006年修訂的《中華人民共和國審計法》第三十六條規定“審計機關可以向政府有關部門通報或者向社會公布審計結果。”2010年10月,中共中央辦公廳、國務院辦公廳共同印發《黨政主要領導干部和國有企業領導干部人員經濟責任審計規定》(中辦發〔2010〕32號)第三十八條規定“各級黨委和政府應當建立健全經濟責任審計情況通報、審計整改以及責任追究等結果運用制度,逐步探索和推行經濟責任審計結果公告制度。”當前,我國尚未建立統一、行之有效的經濟責任審計結果公告制度,因此,關于審計結果公告的內容、形式和方式都值得探討。

二、經濟責任審計結果公告的重要性

高校審計部門在履行審計工作職責的同時,也應該接受高校教職工對審計報告和審計結果的監督,經濟責任審計結果公告對于審計部門和被審計領導干部都具有重要的意義。

1.審計結果公告能夠建立審計部門的威信。在高校中,審計部門作為一個輔助性部門,普遍存在高校領導和教職工對審計工作與審計報告重視度較低,審計工作的配合度不高。實施審計結果公開制度,能夠讓高校教職工全面認識、了解審計工作,而客觀、公正的審計報告能較大程度上維護審計工作的嚴肅性,提高審計部門的威信。

2.審計結果公告有利于實現有效監督。現在高校教職工的民主法治觀念在不斷增強,對高校領導干部的經濟責任也更加關注。對高校領導干部經濟責任審計結果的公告,可以使高校各個部門、各級教職工對被審計領導干部的經濟責任履行情況進行監督,更好地發揮經濟責任審計的作用。

3.審計結果公告有效推進反腐倡廉建設。反腐倡廉的建設離不開群眾的監督,審計結果公告制度為高校教職工提供了監督的窗口與依據。將經濟責任審計過程中發現的問題公之于眾,可以有效防止權力被濫用,促進高校的職能部門和學院高效地運作、部門和學院的領導干部廉潔自律。

三、經濟責任審計結果公告的內容

經濟責任審計結果公告的內容應遵循客觀公正、簡明扼要、突出重點的原則。根據經濟責任審計的概念、審計內容與特點,將經濟責任審計的相關信息和審計情況進行公告,經濟責任審計結果公告應主要包括以下四方面內容。

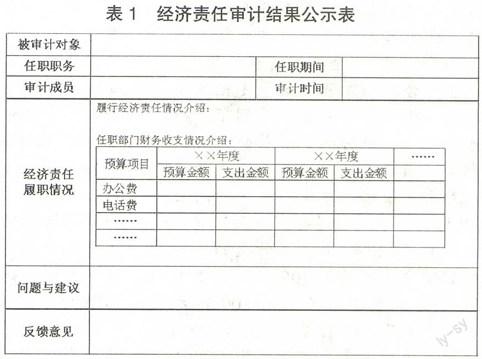

1.審計項目基本信息。包括被審計領導干部的姓名、任職職務、任職時間、審計小組成員、審計時間等信息。

2.被審計領導干部經濟責任履行情況。簡要描述被審計領導干部任職期間主要經濟目標完成情況、履職情況,既要寫明工作業績也要列出工作中的不足。同時對被審計領導干部任職部門的財務收支情況進行簡要說明。

3.審計發現的問題與建議。主要說明被審計領導干部在任職期間違反國家法律法規和高校相關規章制度的情況,以及被審計單位違法違規的情況,并針對上述情況提出相應整改建議。

4.被審計領導干部的及部門的反饋意見。將被審計領導干部及所在部門的反饋意見進行公告,如果審計期間已經整改的問題也可一并進行描述。

考慮到審計結果公開的對象多為非專業出身,審計結果公告的內容也要具有一定的易懂性。以表1的形式對經濟責任審計結果進行公示。

四、經濟責任審計結果公示的方式

結合高校組織管理的特點,高校領導干部經濟責任審計結果公示的對象主要是校級領導、相關職能部門和教職工,因此可以采取以下幾種方式進行結果公示。

1.校園內部網站。校園網站的校務公開是高校信息發布的重要平臺,教職工對校務公開的關注度比較高。在執行完成經濟責任審計結果公告審批的相關程序后,可以在校務公開上及時公布審計結果,高校教職工能夠在第一時間了解被審計領導干部經濟責任審計結果的主要內容。同時,審計部門也可以在校務公開上定期公開被審計領導干部和部門對審計過程發現問題的整改情況。

2.相關會議。高校審計部門可以定期召開全校型審計工作會議,在會議上向校級領導、中層干部、教職工介紹審計工作,尤其是經濟責任審計的內容、程序以及重要性等知識,并在會上通報學校內部領導干部經濟責任審計報告中提出的問題與建議。通過會議的形式,讓高校各級領導和教職工更加深入了解和支持審計工作,促進經濟責任審計工作的推進。

3.書面文件。高校審計部門通過發送各類文件和審計信息,介紹高校審計工作的最新動態和審計工作成果,并對近期的經濟責任審計結果進行公示。審計部門通過書面文件的下發與傳閱,不斷擴大高校審計部門影響力,從而更好地推進審計工作,發揮審計工作監督、服務功能。

經濟責任審計結果公告制度的建立,對于經濟責任審計工作發揮“免疫系統”功能起重要的推動作用,但也提高了審計工作的風險。高校審計部門在完成審計工作的同時,更要注重對審計風險的控制,保證審計結果公告的內容客觀、公正。

參考文獻:

[1] 吳睿.關于審計公開的幾點思考[J].中國商界,2010(12):82-83

[2] 劉更新,黎明.經濟責任審計結果公告制度研究[J].中南財經政法大學學報,2013(5):102-108

[3] 王文忠.審計公開的實踐與思考[J].大慶社會科學,2014(2):138-140

[4] 宋華未,尚珂全.完善高校科研經費審計結果公示制度研究[J].會計之友,2015(1):112-115

(作者單位:南京中醫藥大學審計處 江蘇南京 210023)

[作者簡介:張凱(1984—),女,漢族,河北石家莊人,南京中醫藥大學審計處,審計師,碩士,研究方向:優勢學科審計、經濟責任審計。]

(責編:若佳)